Formycon AG - Biosimilars für die Pharmabranche

Megatrend Megatrend Biosimilars - Riesige Gewinn-Chancen durch die Pharma-Revolution

http://www.wallstreet-online.de/nachricht/...volution-ausgabe-16-2015

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

Angehängte Grafik:

bildschirmfoto_2015-04-28_um_09.png (verkleinert auf 63%)

bildschirmfoto_2015-04-28_um_09.png (verkleinert auf 63%)

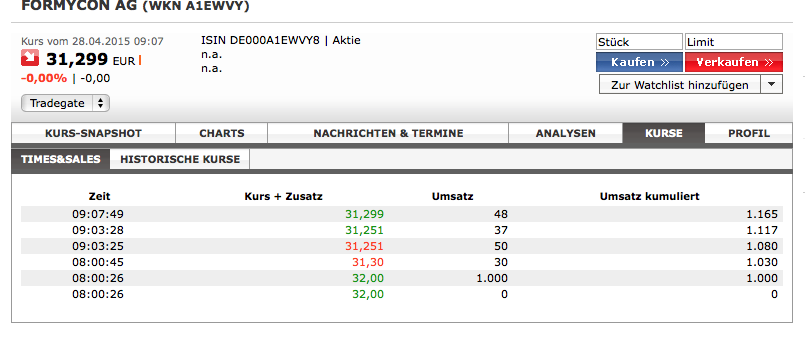

Das heißt, es gab zum Kurs von 32 sehr viele Verkäufer. Es gab also gnug Angebot um die Nachfrage zu befriedigen. Damit gab es für den Kurs keine Notwendigkeit zu steigen.

Dann wollten Leute verkaufen (höchstwahrscheinlich market, also nicht limitiert, mit anderen Worten um jeden Preis, was bei der winzigen Stückzahl ja auch ok ist).

Gut, leider befanden sich die teuersten Stücke im Verkauf gleich einen dreiviertel Euro tiefer. Diese Stücke wurden komplett zu diesem tiefen Preis getauscht, wodurch der Preis der Aktie genau den Wert annahm.

Ich hoffe ich habe es einigermaßen so ausgedrückt, dass ich Deine Frage beantworten konnte. Wenn nicht, frag bitte einfach nochmal nach.

Optionen

| Boardmail an "Snake_27" |

Wertpapier: Formycon AG |

Moderation

Zeitpunkt: 09.05.15 17:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 09.05.15 17:10

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Formycon AG |

Dr. Carsten Brockmeyer gehört zu den Top 20 der weltweiteinflussreichsten Persönlichkeiten auf der 'Medicine Maker Power List' 2015

http://www.finanznachrichten.de/...cine-maker-power-list-2015-016.htm

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

München - Die Formycon AG hat eine exklusive, weltweite Lizenzvereinbarung

für ihr Biosimilar FYB203 geschlossen. Lizenzpartner für die

Auslizenzierung des Nachfolge-Produkts ist die Santo Holding GmbH. Mit der

neuen Vereinbarung sichert Formycon die Finanzierung des Projektes bis zur

Markteinführung.

http://www.ariva.de/news/...barung-fuer-das-Biosimilar-FYB203-5378812

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

Und das, obwohl das Produkt noch nicht mal verkauft wird.

Also ich halte meinen Einstand von rund 8 und mein Grinsen wird immer größer :D

Optionen

| Boardmail an "Mega Infusion" |

Wertpapier: Formycon AG |

Ich bin da nicht ganz sicher.

Auf der einen Seite kann man zu einem spaeteren Stadium auch hoehere Umsatzanteile verlangen, andererseits koennte das mangelnde Interesse seitens Struengmann fuer geringere Marktchancen sprechen!

Wuerde gerne Eure Meinung dazu hieren!

Erstmal das Positive an der Meldung Formycon scheint sich zum Biosimilar Entwickler von Santos zu entwickeln. Sie haben keinerlei Finanzprobleme, da alle Kosten übernommen werden. Die gesamte Finanzierung Formycons ist nach dem heutigen Deal gesichert. Im Erfolgsfall winkt eine Umsatzbeteiligung von ca 12%. Zum jetzigen Stand der Frühphasenentwicklung ist das sehr viel. Das gesamte Risiko trägt Santos und weitere Kapitalmaßnahmen und Verwässerungen dürften sehr überschaulich bleiben. Es wird sogar erwähnt das die zukünftige Entwicklung ohne Verwässerung sehr wahrscheinlich ist.

Dann jetzt zu dem zweiten Wirkstoffkandidaten. Aus irgendwelchen Gründen scheint Santos ihn jetzt nicht zu mögen. Da wir die genauen Gründe nicht kennen tappen wir da im Dunkeln. Ich nehm mal an das die Strüngmanns ein Vorkaufsrecht haben und dass es kein Kandidat erster Wahl ist. Die Kandidaten und die Indikation werden ja bald vorgestellt. Dann können wir mehr über die Hinderungsgründe und die Chancen spekulieren. Sie würden aber nicht die Phase 1 machen , wenn die Chancen gering wären. Vielleicht ist es auch ein Kandidat mit geringerem Umsatz. Die Chancen für Strüngmann sind nicht so groß. Sonst hätten sie ihn genommen.

Mittlerweile ist es aber so. Sollte dieser Kandidat ausfallen, wäre das überhaupt kein Problem mehr für Formycon. Die Finanzierung ist gesichert und weitere Kandidaten gibt es genug.

Mir selber wäre es sowieso lieber wenn man weitere Partner finden würde um sich so ein wenig Unabhängigkeit zu bewahren. Sonst ist eine Übernahme nur eine Frage der Zeit. Die Wirkstoffe addressieren Märkte mit Milliarden Umsätzen. Weitere Wirkstoffkandidaten werden laufend in den nächsten Jahren folgen.

Formycon , Sygnis und Epigenomics bei Zulassung des Tests sind für mich drei heiße Kandidaten für eine Übernahme aus der deutschen Biotechszene. Es wird spannend werden.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Formycon AG |

-

Wenn der Vorstand clever ist und davon gehe ich aus, wird er, da keine finaziellen Nöte herrschen, die Vermarktung erst nach erfolgreichen Abschluss der Entwicklungsphasen angehen, was wesentlich lukrativer ist als in diesem frühen Stadium.

Unabhängigkeit bedingt auch, dass man nicht nur von einem Partner abhängig ist. Wenn der zweite Wirkstoff in einen anderen medizinischen Bereich (wie eben beschrieben) sortiert wird, ist es vielleicht ja auch so, dass Strüngmann sich auf einzelne Wirkstoffgruppen konzentrieren will und Wirkstoff 2 gar nicht möchte. Wenn es so ist, dann würden Wirkstoff 1 und 3 zusammen passen...

Nun gut, Spekulation!

Ich kann mir auch sehr gut vorstellen, dass Fyb darauf reflektiert, weitere (große) Partner mit ins Boot zu holen. Und das später und zu deutlich verbesserten Konditionen.

Zumal auch im Geschäftsbericht 2014 noch drin steht, dass man auch über Wirkstoff 2 mit möglichen Partnern spricht.

Auf alle Fälle sind der Phantasie jetzt keine Grenzen gesetzt. Und der Aktienkurs hat Platz Richtung 40 Euro+.

Wunderbare Aktie...

Die Produktpipeline der Gesellschaft besteht derzeit aus drei Produkten. Die Experten rechnen mit der Markteinführung des ersten Produkts ab 2020. Die Finanzierung erscheint gesichert.

Für das laufende Jahr rechnen die Experten mit einem Umsatz von 19,5 Millionen Euro und einem Gewinn je Aktie von 0,11 Euro. 2016 soll es einen Umsatz von 19,0 Millionen Euro und einen Verlust je Aktie von 0,11 Euro geben. Schwarze Zahlen soll es wieder ab 2018 geben. Dann prognostizieren die Experten einen Umsatz von 30,8 Millionen Euro und einen Gewinn je Aktie von 1,77 Euro.

Optionen

| Boardmail an "kuras15" |

Wertpapier: Formycon AG |

Eine längere Seitwärtsphase wie in 2014 wäre für mich vollkommen o.k.

Wichtig ist doch nur, dass Fyb seine Hausaufgaben macht und weiter an den Wirkstoffen arbeitet.

Der Aktienkurs kommt dann von ganz allein!

Und er wird kommen...