DOW & NASDAQ Einzelwertetrading

Aber verständlich es ist ja der allgemeine Bärenstatus ausgerufen*fg*

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Charttechniker wissen nicht ob sie mit Äpfeln, Birnen oder Zitronen handeln, weil Fundamentalanalyse über ihren Horizont geht, aber der getrübte Blick auf den Depotstand zeigt die Realität.

copyright by hardyman

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

pfizer_5.png (verkleinert auf 49%)

pfizer_5.png (verkleinert auf 49%)

Aber irgendwann wird sie nicht mehr halten, nur wann das wissen nicht einmal die Götter und auch nicht die Besserwisser.*looool*

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Charttechniker wissen nicht ob sie mit Äpfeln, Birnen oder Zitronen handeln, weil Fundamentalanalyse über ihren Horizont geht, aber der getrübte Blick auf den Depotstand zeigt die Realität.

copyright by hardyman

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

walmart_5.png (verkleinert auf 49%)

walmart_5.png (verkleinert auf 49%)

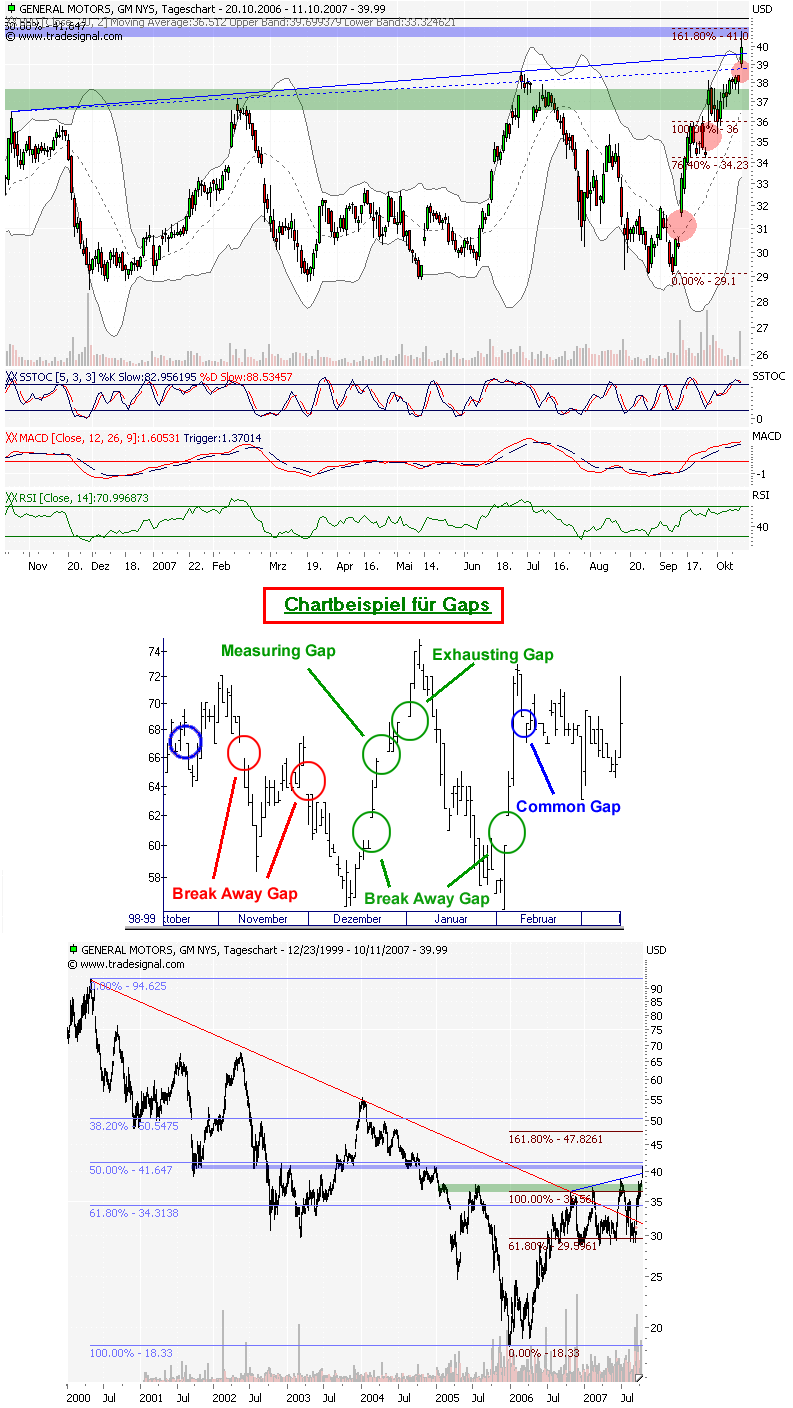

Wenn sich GM in den nächsten Tagen im niedrigen 40$er Bereich festläuft und der Bruch der blauen TL sich als Fehlausbruch herausstellt ergibt sich ne gute Shortchance.

Bei Anzeichen einer Topbildung in den nächsten Tagen ergibt sich ein gutes Short-CRV mit SL knapp über dem jeweiligen Tageshoch oder Top je nach Risiko.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

gm42.png (verkleinert auf 64%)

gm42.png (verkleinert auf 64%)

hab ich auf der watch, warte aber die nächsten unsicheren Tage ab...

_____________________________

Gruß Pichel

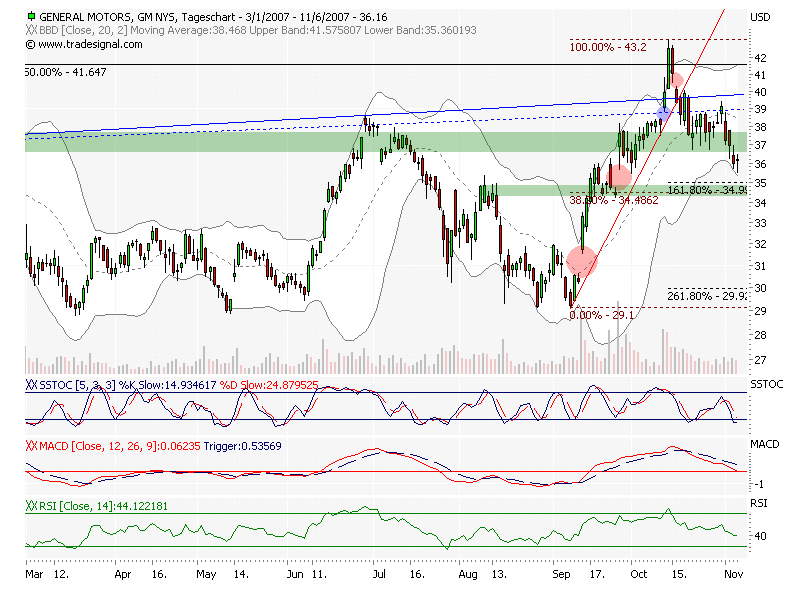

Ein besseres Chance Risiko Verhältnis als bei 42$ konnte man gar nicht bekommen und das im Wochenchart.

Das zeigt mir nur wieder, dass bei 42$ die Angst vor Verlusten viele davon abgehalten hat einzusteigen.

Das wird wohl hauptsächlich an der Psyche und der Berieselung über crash und weiss ich was alles liegen.

Man konnte hier die etwaigen Verluste sehr eng begrenzen und hatte im Gegenzug die Chance auf extrem hohe Gewinne in Relation zu den akzeptierten Verlusten.

Das Problem ist nur, dass die meisten nicht einmal in der Lage sind auch nur geringe Verluste zu akzeptieren und deshalb auch niemals grosse Gewinne zu machen da dort im Gegenzug sofort ein kleiner Gewinn realisiert wird.

Schon sind wir wieder bei den Rechthabern und Klugscheissern die den Markt nicht akzeptieren und einen Fehltrade gleich als Anschlag auf ihr Ego sehen.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Charttechniker wissen nicht ob sie mit Äpfeln, Birnen oder Zitronen handeln, weil Fundamentalanalyse über ihren Horizont geht, aber der getrübte Blick auf den Depotstand zeigt die Realität.

copyright by hardyman

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Stanley O’Neal

Merrill-Chef steht vor dem Rücktritt

Der Chef von Merrill Lynch, Stanley O’Neal, gibt auf. Nach Informationen des „Wall Street Journal“ hat der 56-jährige O’Neal sich auf Druck des Verwaltungsrats entschieden, von seinem Posten zurückzutreten. Demnach verhandelt das Führungsgremium nur noch über die Einzelheiten der Abfindung und berät bereits über einen Nachfolger an der Konzernspitze.

NEW YORK. O’Neal wäre der erste Wall-Street-Chef, der über die Finanzkrise stolpert. Merrill Lynch musste vergangene Woche 8,4 Mrd. Dollar abschreiben, den Großteil davon auf riskante Hypothekenprodukte. Analysten rechnen mit weiteren Wertberichtigungen von etwa vier Mrd. Dollar im laufenden Quartal. Die Verluste dürften O’Neal nicht nur den Job kosten, sondern haben die fast 100 Jahre alte Investmentbank auch zu einem Übernahmekandidaten gemacht.

Nach einem Bericht der „New York Times“ hat sich der Verwaltungsrat des Brokerhauses nach einer Sondersitzung am Wochenende entschlossen, den 56-jährigen Manager abzuberufen. O’Neal selbst soll bereits Freunden gegenüber das Ende seiner Karriere bei Merrill angedeutet haben. Als Favorit für die Nachfolge an der Konzernspitze gilt Laurence Fink, Chef des Vermögensverwalters Blackrock, an dem Merrill mit 49 Prozent beteiligt ist. Die Bank wollte sich zu den Personalspekulationen nicht äußern.

„Seine Zeit ist um“, sagte James Cullen, Präsident der Investmentgesellschaft Schafer Cullen, der Nachrichtenagentur Bloomberg mit Blick auf O’Neal. Spekulationen über einen Führungswechsel und eine mögliche Übernahme der Bank hatten die Aktie von Merrill am Freitag um fast neun Prozent nach oben getrieben.

O’Neal wäre der erste Wall-Street-Chef, der über die Finanzkrise stürzt. Merrill hatte in der vergangenen Woche Abschreibungen von insgesamt 8,4 Mrd. Dollar für das dritte Quartal bekannt gegeben. Das meiste davon ging auf das Konto von ebenso komplexen wie riskanten Hypothekenprodukten. Ein Geschäft, in das O’Neal die Bank geführt hatte.

Dem Merrill-Chef wird nicht nur angekreidet, dass sein Risiko-Management versagt hat. Für Verärgerung sorgte auch, dass die Bank ihre Verluste aus der Subprime-Krise innerhalb von drei Wochen um mehr als drei Mrd. Dollar erhöhen musste. Analysten rechnen mit weiteren Abschreibungen in Höhe von vier Mrd. Dollar im laufenden Quartal. Das Fass zum überlaufen brachte offenbar, dass O’Neal ohne Rückendeckung des Führungsgremiums Fusionsgespräche mit der Geschäftsbank Wachovia aufgenommen hatte.

Sollte Merrill seinen Chef vor die Tür setzen, dürfte sich auch der Druck auf andere Top-Banker erhöhen, die durch die Finanzkrise angeschlagen sind. Dazu gehört zum Beispiel Citigroup-Chef Charles Prince, der über die Sommermonate durch Abschreibungen und höhere Kreditkosten fast 6,5 Mrd. Dollar verloren hat. In die Kritik geraten ist auch James Cayne, der Chef von Bear Stearns. Die Investmentbank mussten nicht nur zwei ihrer Hedge-Fonds schließen, sondern verzeichnete im Krisenquartal auch einen Gewinneinbruch von 60 Prozent.

Die Führungskrise bei Merrill könnte nicht nur O’Neal den Job kosten, sondern auch der Bank ihre Unabhängigkeit. Der Marktwert von Merrill liegt bei knapp 57 Mrd. Dollar. Die von O’Neal selbst angedachte Fusion mit Wachovia ist nur eine von mehreren denkbaren Alternativen. Als mögliche Interessenten werden auch Bank of America (BoA) und JP Morgan Chase genannt.

Lauren Smith, Analystin beim Investmenthaus Keefe, Bruyette & Woods, hält Wachovia jedoch für den besten Partner. Mit einer Armee von gut 25 000 Brokern würde ein Zusammenschluss beider Häuser aber die Wettbewerbshüter alarmieren.

Noch ist unklar, wer das Schicksal von Merrill künftig bestimmen wird. Neben Fink werden noch die Merrill-Manager Gregory Flemming und Robert McCann sowie der New Yorker Börsenchef John Thain als Kandidaten ins Spiel gebracht. Für Fink spricht jedoch nicht nur, dass er Blackrock zu einem der weltweit größten Asset Manager mit einem verwalteten Vermögen von gut einer Billionen Dollar gemacht hat. Nachdem der 54-jährige Ende der 80er Jahre als Banker bei First Boston selbst verlustreiche Erfahrungen mit verbrieften Hypothekenanleihen sammeln musste, gilt er als einer der gewieftesten Risikomanager an der Wall Street. So hat sich Blackrock frühzeitig aus dem riskanten Hypothekengeschäft zurückgezogen. Fink wurde vor zwei Jahren bereits als Nachfolger für den damals geschasste Morgan-Stanley-Chef Philip Purcell gehandelt. Den Job bekam am Ende John Mack.

Für O’Neal geht es nicht nur um Amt und Ehre, sondern auch um viel Geld. Sollte er vor seinem Abgang noch eine Fusion unter Dach und Fach bringen, könnte er etwa 200 Mill. Dollar mit nach Hause nehmen. Wahrscheinlicher ist jedoch, dass der Merrill-Chef ohne eine Fusion und mit einer deutlich geringeren Abfindung vor die Tür gesetzt wird.

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Die Flut, die mit den Zahlungsschwierigkeiten kleiner Hausbesitzer in Ohio oder Kalifornien begonnen hat, erreicht jetzt die Chefetagen der New Yorker Finanzmeile. Aus der Subprime-Seuche ist längst eine Bankenkrise geworden.

Noch vor einigen Wochen tönten die Manager der großen Finanzhäuser, das Schlimmste sei überstanden. Die Wall Street habe die Krise besser weggesteckt als gedacht, hieß es vollmundig. Heute lernen wir, dass solche Beteuerungen nicht mehr wert sind als die berüchtigten Hypothekenprodukte, die von den Banken geschaffen wurden und die sie heute wie ein Fluch verfolgen.

Noch immer wissen wir nicht wissen, wer wie viele Subprime-Leichen im Keller hat. Analysten sehen bei Merrill Lynch einen weiteren Korrekturbedarf von zehn Mrd. Dollar. Niemand vermag zu sagen, wie viel die Schuldtitel von rund 80 Mrd. Dollar noch wert sind, die Citigroup in Investmentvehikeln hält. Merrill und Citi dürften kaum die einzigen sein, die bislang nicht mit der vollen Wahrheit herausrücken.

Alle großen Banken haben beim riskanten Hypotheken-Roulette mitgemischt. Wenn auch nicht alle dabei so leichtsinnig vorgegangen sind, wie O’Neal und Prince.

Allein auf die Komplexität der modernen Finanzprodukte lässt sich das Schweigen der Wall Street nicht schieben. Merrill hat offenbar versucht, seine finanziellen Belastungen durch windige Geschäfte mit Hedge-Fonds zu verstecken. Mit der gleichen Intention bastelt Citigroup an einem riesigen Rettungsfonds, um sich die Risiken seiner banknahen Investitionsvehikel vom Hals zu schaffen. In beiden Fällen geht es nur darum, den Tag der Wahrheit weiter hinauszuschieben.

Ob das legal ist, muss die US-Börsenaufsicht SEC herausfinden. Festhalten lässt sich bereits heute, dass die Banken mit ihrem Versteckspiel viel Vertrauen verspielt haben. Den Preis dafür kann man am Kurssturz der Finanzaktien in letzten Tagen ablesen.

Wenn die Banker geglaubt haben sollten, sie könnten sich mit ein paar Bilanztricks durch die Krise mogeln, sollten sie sich schnell eines Besseren besinnen. Das Vertrauen kehrt nur zurück, wenn die Risiken endlich offengelegt werden.

Ökonomen gehen davon aus, dass die Subprime-Krise den Banken und Investoren zwischen 200 und 400 Mrd. Dollar kosten könnte. Die großen Finanzhäuser haben bislang nur Wertberichtigungen von etwas mehr als 20 Mrd. Dollar offengelegt. Selbst wenn die Banken vermutlich nicht die Hauptlast der Kreditkrise tragen müssen, kann das nur die Spitze des Eisbergs gewesen sein.

Spätestens zum Jahresende müssen die Banken den Bilanzschleier über ihre Subprime-Probleme lüften. Wenn nicht freiwillig, dann unter dem Druck der neuen Bilanzgesetze in den USA. Mit ihrer Unterschrift müssen die Top-Banker dann für die Güte ihrer Jahresbilanz bürgen. Wer dann noch schummelt, läuft Gefahr, nicht nur seinen Job zu verlieren, sondern seinen Ruhestand hinter Gittern zu verbringen.

Von Torsten Riecke

http://www.handelsblatt.com/News/Journal/...x/der-grosse-kehraus.html

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Von Torsten Riecke

Mit dem Führungswechsel bei Merrill Lynch und der Citigroup ziehen die beiden Banken nicht nur die personellen Konsequenzen aus dem mangelhaften Risiko-Management der Top-Banker. Wichtiger noch ist, dass sowohl die Aufsichtsgremien als auch die Investoren das Vertrauen in den Stanley O’Neal und Charles Prince verloren hatten.

NEW YORK. Beide waren nicht in der Lage, die Auswirkungen der Subprime-Krise auf ihre Häuser einzudämmen. Im Gegenteil: die Furcht vor weiteren Abschreibungen in Milliardenhöhe auf riskante Hypothekenprodukte hat den Abgang der beiden Wall-Street-Größen noch beschleunigt.

„Wir haben zunehmend das Vertrauen in die Finanzkennzahlen von Merrill verloren“, schreibt Michael Mayo. Der Analyst bei der Deutschen Bank in New York schätzt, dass die Investmentbank noch einmal bis zu zehn Mrd. Dollar auf ihr Portfolio aus riskanten Collateralized Debt Obligations (CDOs) und anderen strukturierten Finanzprodukten abschreiben muss. Die Aktie von Merrill ging daraufhin um acht Prozent in den Keller. Der Börsenwert des Unternehmens ist seit Ende 2006 um fast 40 Prozent auf 49 Mrd. Dollar gesunken.

Merrill hatte erst vor zwei Wochen Wertberichtigungen von 8,4 Mrd. Dollar eingeräumt. Um ihre noch offenen Risiken zu verbergen, soll die Bank nach einem Bericht des „Wall Street Journal“ im Wert gesunkene Vermögensteile an Hedge-Fonds weitergereicht haben, nur um sie nach einem Jahr wieder in die Bücher zurückzunehmen. Merrill bestreitet die Vorwürfe: „Unsere Bewertung spiegelt alle unsere Risiken wider, egal ob sie sich innerhalb oder außerhalb der Bilanz befinden“, sagte Konzernsprecherin Jessica Oppenheim. Es gebe keinen Grund zur Annahme, dass die Bank Geschäfte gemacht habe, um finanziellen Belastungen zu verbergen. Dennoch soll die US-Börsenaufsicht SEC eine Un-tersuchung in die Bilanzvorgänge eingeleitet haben.

„Wir sind von den Märkten abhängig, es bleiben also Risiken“, räumte Merrill Co-Präsident Greg Flemming ein. Ende September hatte die Bank noch insgesamt rund 20 Mrd. Dollar and CDOs und Hypothekenanleihen mit geringer Bonität in ihren Büchern. Merrill war Markführer bei der Verbriefung riskanter Baudarlehen in CDOs und wurde von der Subprime-Krise auf dem US-Immobilienmarkt kalt erwischt.

Ähnlich geht es der Citigroup. Die größte US-Geschäftsbank hatte nach dem dritten Quartal bereits 1,6 Mrd. Dollar auf ihr Portfolio mit strukturierten Finanzprodukten abgeschrieben. Nach einem Bericht der „Business Week“ drohen der Bank weitere Belastungen in Milliardenhöhe aus Finanzierungszusagen für etwa ein Dutzend CDOs, darunter drei Kreditpools, die vom ebenfalls angeschlagenen Konkurrenten Bear Stearns gemanagt werden.

Deutsche-Bank-Analyst Mayo schätzt den Abschreibungsbedarf der Bank im vierten Quartal auf etwa vier Mrd. Dollar. Meredith Whitney, Expertin bei der kanadischen Bank CIBC World hat die Aktie der Citigroup angesichts der drohenden Verluste herabgestuft. Nach Schätzungen der Analystin fehlen Citi etwa 30 Mrd. Dollar in der Bilanz. Eine Kürzung der Dividende sei nicht ausgeschlossen.

Weitere Risiken für Citi liegen jedoch bei sogenannten „Structured Investment Vehicles“ oder SIVs. Dabei handelt es sich um Zweckgesellschaften die sich mit kurzfristigen Schuldverschreibungen auf dem Markt für Commercial Paper finanzieren und das Geld in länger laufende Schuldtitel wie Hypothekenanleihen anlegen. Durch die Krise auf dem Immobilienmarkt ist der Wert der gehaltenen Schuldtitel erheblich gesunken, so dass die Investmentvehikel enorme Schwierigkeiten haben, sich auf dem Geldmarkt zu refinanzieren.

Citigroup ist mit sieben SIVs und einem Portfolio von rund 80 Mrd. Dollar der größte Akteur auf diesem Markt. Die Investmentableger werden zwar außerhalb der Bilanz geführt, Citi steht jedoch unter enormen Druck, für die Verluste seiner SIVs gerade zu stehen.

Um sich die Risiken vom Hals zu schaffen hatte die Bank kürzlich zusammen mit Bank of America und JP Morgan Chase einen Rettungsfonds ins Leben gerufen, der den SIVs zunächst einen Teil der riskanten Schuldtitel abnehmen und diese später, wenn sich die Märkte beruhigt haben, an Investoren weiterreichen soll. Auch hier untersucht die Börsenaufsicht SEC, ob die Verlagerung der Risiken außerhalb der Bilanz rechtens ist.

http://www.handelsblatt.com/News/Unternehmen/...roblem-ohne-ende.html

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Aktie notiert dann außerhalb des unteren BB im Daily und unterhalb des mittleren BB im Weekly(ca.35$) dazu max. Korrektur (38er FiboRT)des Anstiegs.Wer noch auf das dritte Gap spekuliert sollte trotz Abwärtstrend eine Erhohlung einplanen bis etwa mittleres BB im Daily und auch das obere Gap bei 40/41 beachten.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

chartgm.png (verkleinert auf 63%)

chartgm.png (verkleinert auf 63%)

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

j_j.png (verkleinert auf 79%)

j_j.png (verkleinert auf 79%)

Congrats hardy, laufen gelassen?

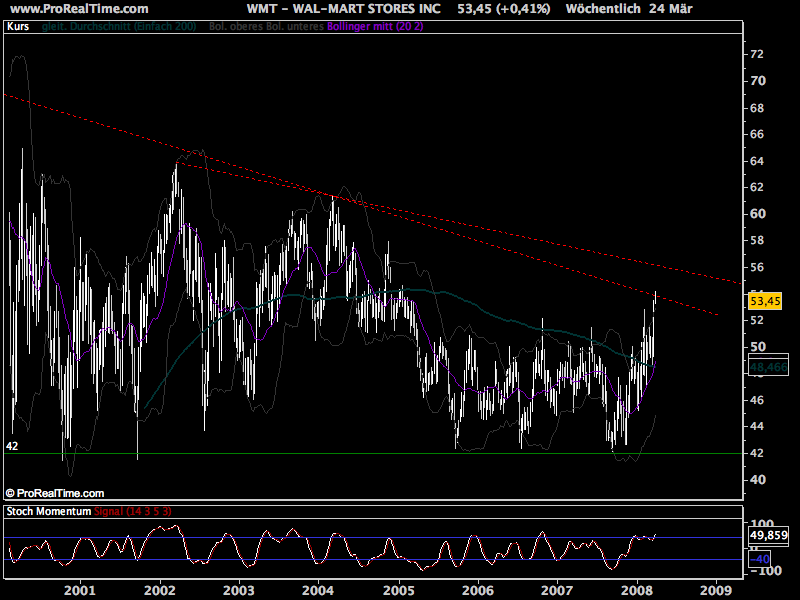

Nun stellt sich die Frage:

a) Ausbruch aus der Seitwärtsbewegung (long, absichern unter $52) oder

b) so langsam ans Shorten denken - abgesichert bei $56

Angehängte Grafik:

wal-mart_weekly_080324.png (verkleinert auf 63%)

wal-mart_weekly_080324.png (verkleinert auf 63%)

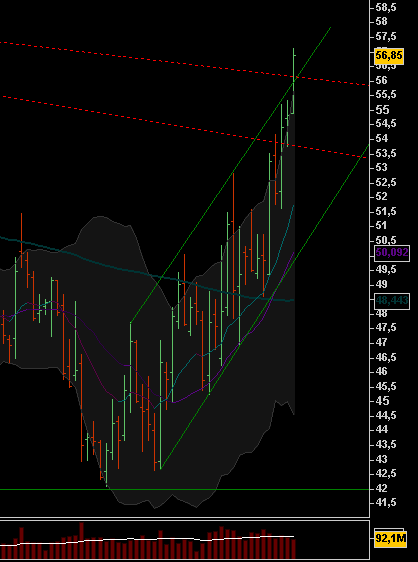

weekly

Angehängte Grafik:

wm_weekly_vol_080418.png

wm_weekly_vol_080418.png

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

pfizer18.png (verkleinert auf 49%)

pfizer18.png (verkleinert auf 49%)

Man sollte sich darüber im klaren sein, dass Pfizer ganz klar im Abwärtstrend ist und deshalb bei einem evtl. Long unbedingt einen SL setzen falls die Marke bricht.

Mal sehen ob sie das GAP schliessen oder nicht.

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

pfizer18.png (verkleinert auf 49%)

pfizer18.png (verkleinert auf 49%)

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

macy_s.png (verkleinert auf 35%)

macy_s.png (verkleinert auf 35%)

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

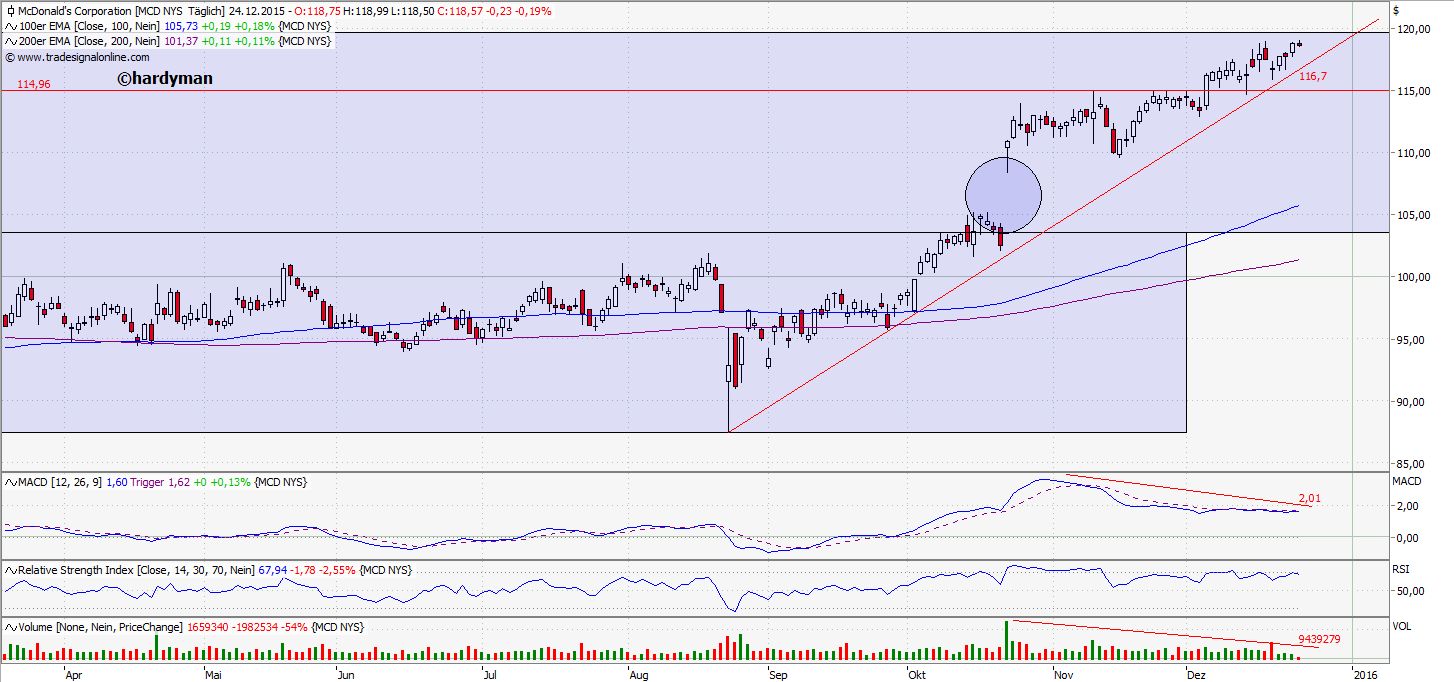

Angehängte Grafik:

mcdonalds.png (verkleinert auf 35%)

mcdonalds.png (verkleinert auf 35%)

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

nvidia_05.png (verkleinert auf 35%)

nvidia_05.png (verkleinert auf 35%)

Optionen

| Boardmail an "hardyman" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

chiplote_mexican_grill_05.png (verkleinert auf 35%)

chiplote_mexican_grill_05.png (verkleinert auf 35%)

Alle meine beobachteten Aktien haben min 1-2 dieser Beiträge.