f-h Oni BW sb & Friends-TTT, Montach 06.12.04

Seite 7 von 10 Neuester Beitrag: 25.04.21 00:14 | ||||

| Eröffnet am: | 06.12.04 03:07 | von: first-henri | Anzahl Beiträge: | 233 |

| Neuester Beitrag: | 25.04.21 00:14 | von: Karolinxxxw. | Leser gesamt: | 16.551 |

| Forum: | Börse | Leser heute: | 12 | |

| Bewertet mit: | ||||

| Seite: < 1 | 1 | 2 | 3 | 4 | 5 | 6 | | 8 | 9 | ... > | ||||

Optionen

| Boardmail an "SAKU" |

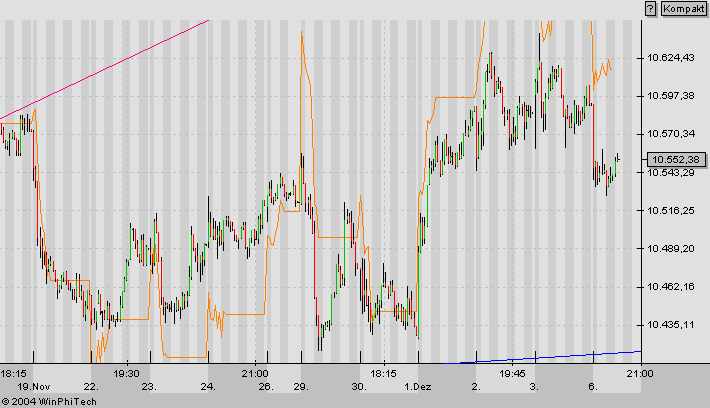

Wertpapier: Turbo Bear auf DAX (Per |

aber er vermisst die beiden schon ;-))

man kann sich so seine Gedanken machen...u ein Nokolausbier reinschlürfen

Proscht

Angehängte Grafik:

Screenshot.png (verkleinert auf 71%)

Screenshot.png (verkleinert auf 71%)

Dax: DaimlerChrysler rollt zurück

(Instock) Müde schleppte sich der Dax durch den Tag. Am Ende büßte der Index 15 Zähler auf 4.194 Punkte ein. Am Devisenmarkt notierte der Euro mit 1,3421 US-Dollar. Eine Feinunze Gold kostete 452,15 Dollar.

Im Blickpunkt

Siemens (- 0,5 Prozent auf 62,13 Euro) hat vom chinesischen Eisenbahnministerium einen Auftrag für die Lieferung von 180 Doppellokomotiven im Volumen von 350 Millionen Euro erhalten. Produziert werden sollen die Elektroloks beim chinesischen Partner CSR Zhuzhou Electric Locomotive Works.

Mit einem Abschlag von 0,4 Prozent verabschiedete sich Henkel: Der Konsumgüterhersteller macht eigenen Angaben zufolge gegenüber den Herstellern von Billigprodukten Boden gut. Schlußkurs: 64,50 Euro.

Die Barofferte der Telekom (- 0,3 Prozent auf 16,21 Euro) für T-Online von 8,99 Euro je Aktie werde nicht erhöht, sagte Telekom-Sprecher Andreas Leigers der „Frankfurter Allgemeinen Sonntagszeitung“. Ziel sei die Übernahme per Aktientausch, das Barangebot nur freiwillig. Daher gebe es keinen Grund, dies zu verändern. In der vergangenen Woche hatte der Vorstand von T-Online das nach eigener Einschätzung zu geringe Angebot beklagt.

Trotz niedrigerer Ölpreise kamen Autowerte nicht in Schwung: So verwies die CSFB auf negative Währungseffekte und senkte das Kursziel für DaimlerChrysler von 40 auf 36 Euro, worauf die Aktie 0,6 Prozent auf 33,95 Euro nachgab. Zudem wurden die Gewinnprognosen für 2005 um 14 Prozent gesenkt.

Ebenso erging es Volkswagen (- 1,4 Prozent auf 33,87 Euro). CSFB-Experten senkten ihre Gewinnschätzungen, ließen die Einstufung "outperform" sowie das Kursziel von 41 Euro aber unangetastet.

Presseberichten zufolge will die Allianz-Tochter Dresdner Bank ihr Engagement im gehobenen Privatkundengeschäft weiter verstärken. Die Aktien des Versicherers waren für 95,71 Euro zu haben – ein Abschlag von 0,4 Prozent.

Gewinner des Tages

1. TUI + 1,27 Prozent (Kurs: 16,79 Euro)

2. BASF + 0,95 Prozent (Kurs: 52,30 Euro)

3. Lufthansa + 0,82 Prozent (Kurs: 11,08 Euro)

Verlierer des Tages

1. Börse - 1,84 Prozent (Kurs: 45,35 Euro)

2. VW - 1,43 Prozent (Kurs: 33,87 Euro)

3. RWE - 1,08 Prozent (Kurs: 40,24 Euro)

und du,wars strässig bei dir?

aba hauptsache wieda daheim, da wo´s am schönsten ist, oder?

Gruß Reini

Der Euro eröffnet heute morgen bei 1.3430, nachdem am Freitag in New York Höchstkurse bei 1.3461 markiert wurden. Der USD verlor gegenüber dem JPY an Boden und notiert aktuell bei 102.30. Am Freitag fielen die Daten aus der Eurozone gemischt aus. Der Einkaufsmanagerindex für den Dienstleistungssektor sank stärker als prognostiziert von zuvor 53,5 auf 52,6. Dagegen legten die Einzelhandelsumsätze per Oktober um 0,7% zu. Erwartet war ein Anstieg um lediglich 0,1%. Nachhaltige Marktwirkung ging von beiden Veröffentlichungen nicht aus.

Im Mittelpunkt standen die US-Arbeitsmarktdaten per November. Die Arbeitslosenquote sank um 0,1% auf 5,4%, weil der Pool der Arbeitssuchenden laut dieser Statistik um 2 % gefallen war. Der Finanzmarkt fokussiert sich nicht auf die Quote (z.B. keine Vergleichbarkeit mit europäischen Arbeitsmarktdaten wegen unterschiedlicher Erfassungs – und Berechnungsmethoden), sondern auf die Anzahl neu geschaffener Stellen. Circa 200.000 Stellen müssen monatlich generiert werden, um eine neutrale Situation am US-Arbeitsmarkt zu gewährleisten. Der Konsensus der Analystenprognosen lag bei 200.000 neu geschaffenen Stellen außerhalb des Landwirtschaftssektors. Im November lag dieser Wert jedoch nur bei enttäuschenden 112.000. Von diesen 112.000 Jobs stammen 54.000 aus einer rein statistischen Annahme des „CES Net/Birth Model“. Mithin sind lediglich 58.000 Jobs über die Umfragen und darüber gelegte Extrapolation ermittelt worden. Darüber hinaus wurde der Vormonat von 337.000 auf 303.000 Jobs revidiert. Auch der Septemberwert wurde von zuvor 139.000 auf 119.000 zurückgesetzt.

Gleichzeitig ging die durchschnittliche Wochenarbeitszeit von 33,8 auf 33,7 Stunden zurück. Diese Daten enttäuschten nachhaltig und implizieren unverändert keine Traktion am US-Arbeitsmarkt. Um das Bild zu vervollständigen schauen wir uns die Entwicklung in den letzten 12 Monaten an. Insgesamt wurden in diesem Zeitablauf bei den „Nonfarm Payrolls“ 2.048.000 Jobs geschaffen. Im Monatsdurchschnitt ergeben sich circa 171.000 Stellen. Von diesen 2.048.000 Jobs stammen 820.000 Jobs aus rein statistischen Annahmen des „CES Net Birth/Death Model“. Auf den Monat heruntergebrochen ist das ein Wert von circa 68.0000 Jobs. Mithin sind auf Basis der Umfragen und Extrapolation lediglich im Monatsdurchschnitt 103.000 Jobs generiert worden. Nun schauen wir uns die Qualität der neu geschaffenen Stellen an. In den letzten 12 Monaten waren 510.000 Jobs der 2.048.000 Teilzeitjobs. Auf den Monat heruntergebrochen ergeben sich durchschnittlich 43.000 Stellen. Gehen wir von 103.000 ernsthaft ermittelten Stellen im Monatsdurchschnitt aus. Von diesen 103.000 Jobs sind lediglich 60.000 Jobs Vollzeitjobs. An diesen Daten wird deutlich, dass die offizielle Verbalakrobatik eines anspringenden US-Arbeitsmarkts nicht nachvollziehbar ist. Entsprechend fiel die Reaktion an den Devisenmärkten mit globaler USD-Schwäche aus.

Der ISM-Dienstleistungsindex per November überraschte mit einem Anstieg von zuvor 59,8 auf 61,3. Die Subindizes spiegelten diese Entwicklung jedoch nicht. So sank der Auftragsindex von 60,5 auf 59,9. Der Exportindex fiel von 55,0 auf 53,5. Der Importindex stieg von 57,5 auf 62,0 (Hoppla Leistungsbilanzdefizit!). Der Beschäftigungsindex sank von 55,8 auf 55,0. Nachhaltige Marktwirkung ging von dieser Veröffentlichung nicht aus.

Angeblich soll ein ranghoher Vertreter der US-Treasury gesagt haben, dass mit Interventionen zur USD-Stützung erst ab einem Niveau von 1,4500 gerechnet werden kann. Wir nehmen das zur Kenntnis und verweisen darauf, dass die US-Währungsreserven für nachhaltige und ernst gemeinte Interventionen mit circa 70 Mrd. USD durchaus als gering bezeichnet werden dürfen (China mehr als 500 Mrd. USD, Japan mehr als 800 Mrd. USD etc.).

Heute steht lediglich der Ordereingang für das verarbeitende Gewerbe in Deutschland per Oktober auf der Agenda. Analysten erwarten keine Veränderung gegenüber dem Vormonat. Marktwirkung sollte von diesem Datum nicht ausgehen. Der Finanzmarkt konzentriert sich weiter auf die strukturellen Defizite der USA.

Zusammenfassend ergibt sich ein Szenario, das weiterhin den Euro favorisiert. Lediglich ein Unterschreiten der Unterstützung bei 1.3170 – 1.3200 neutralisiert den positiven Bias für den Euro. Das nächste Kursziel ist bei 1.3500 ausgewiesen.

Wenn ich wenigstens selbst hätte bestellen können (Sushi & Nudeln) wäre ja alles noch i.O. gewesen, aber was die einen so auf den Tisch stellen...

...und dann muss man ja noch höflich sein und das Zeug essen ...

Die 6 Tage in Phuket am Strand abhängen waren aber doch noch richtig gut...

Bei den Einzelwerten gibt es ein paar interessante Werte, die zum einsteigen lohnen könnten, muss mich aber erst wieder akklimatisieren. Wo sind den die "alten" Herren des Boards?

Gruss Kenkow

![]()

äm, keine Ahnung,,,aber mit Arbeit u. Weihnachten hat es sicher was zu tun,,,

meistens am abend (so langsam wirds aba auch zeit) kommt mal der eine oda annere vorbeigucken ;-))

....u wenn das 5. Lichtlein brennt dann hat man weihnachten verpennt :-)))