Freenet Group - WKN A0Z2ZZ

Und lass mir noch ein wenig meine Sentimentalität in Erinnerung an gute, alte Zeiten. Ich habe vor einiger Zeit 1+1 zu Gunsten von FNT reduziert. Wegen der Dividende!

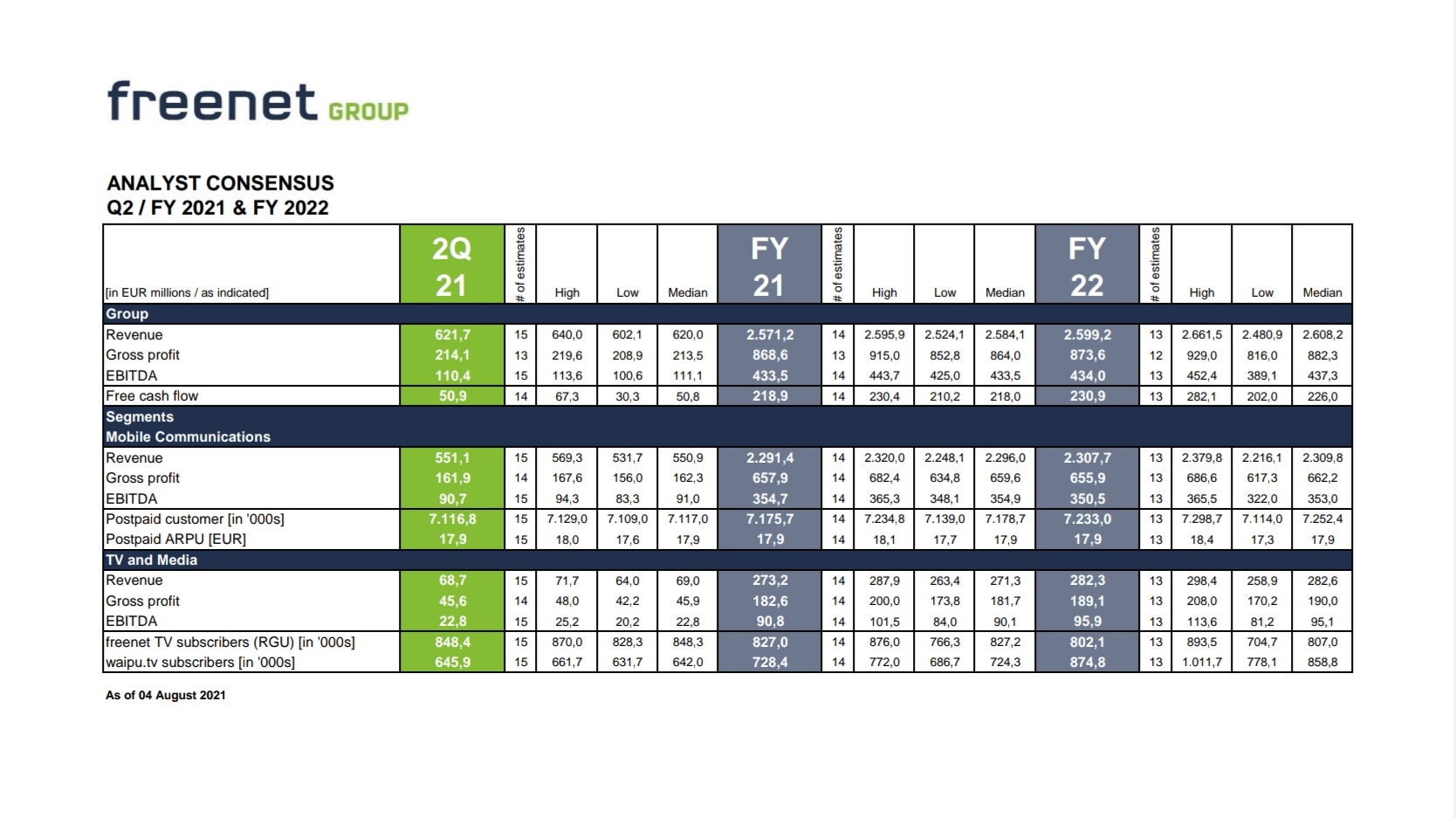

Demnächst müsste auf der FNT Seite der aktuelle Analystenkonsens zu den Kennzahlen veröffentlicht werden. Es gab hier ja eine rege Diskussion in letzter Zeit. Vielen Dank ihr beiden, es war interessant zu lesen. Bin gespannt, wer von euch recht behält.

Ich selbst bin noch ein wenig unschlüssig, ob der FCF in Q2 tatsächlich so hoch ist. Bei Ceconomy schlug der Personalkostenfaktor durch, weil das Kurzarbeitergeld wegfiel, die Shops aber noch nicht sooooo liefen. Wir werden sehen. Im Übrigen bin ich auch eher positiv gestimmt. Waipu und Co. wachsen und machen inzwischen einen merkbaren Anteil am Ergebnis aus.

1&1 hat ja auch die letzten 3 Jahre "KEINE" Dividende ausgeschüttet !! ... ;-)

Ganz im Gegensatz zu Freenet !! ... und wie deren Finanzen NACH deren 5G-Ausbau aussehen, bleibt auch noch abzuwarten !? ...

Und jetzt kommt mir nicht mir der "gestrichenen Dividende 2020" ... hier weiß JEDER, dass Freenet diese "gestrichene Dividende" per 2 ARPs und einer Sonderdividende " nachgereicht " hat !! ;-)

Das Börsengeflüster

- Media Broadcast für 295 Mio Euro gekauft

- Anteile an Ceconomy für 277 Mio Euro gekauft

- Dividenden gezahlt und ARP von ca. 185 Mio Euro durchgeführt

—-

Natürlich ist Ceconomy aktuell nicht gut bewertet aber wir alle wissen, welches Erholungspotenzial dort besteht.

Und die „Finanzierung“ der obigen Investitionen erfolgten fast ausschließlich durch Sunrise.

Operativ läuft es. In 8 Tagen wissen wir mehr.

2015 war das Ebitda bei 370 Mio. 2021 liegt es bei ca. 425 Mio.

2015 lag die Dividende bei 1,55 EUR. Für 21 wahrscheinlich bei 1,50 EUR.

2015 gab es bei Freenet kein Waipu, kein DAB+, kein Freenet TV.

Ende 15 stand der Freenet Kurs bei 31,3 EUR. Der DAX stand bei 10.700.

Und jetzt darf gerne jeder selbst entscheiden, ob die aktuelle Bewertung günstig ist oder nicht!

Hier steckt sehr viel Potential drin.

Aber per 31.12.2020 hatte 1+1 ne EK-Quote von 72,5%. So weit ist FNT nicht. Und knapp 500 Mio bei UI geparkt. Als Sparbuch ohne signifikante Zinserträge und als Finanzierungsgrundlage für den 5G-Ausbau und weiterer Auktion, wahrscheinlich in 2024, sicher notwendig.

Finanzierung des 5G-Netzes wird durch den FCF getätigt. Deshalb auf Jahre keine Dividenden bei 1+1 und der Grund für meinen teilweisen Ausstieg.

J.U. Hattest du auf die Karte nen Absender vermerkt oder warst du damals in so gutem Kontakt zum Vorstand dass die wussten wem sie die Karte zu verdanken hatten. Vielleicht auch nicht die Zeit zu antworten, denn es haben zu diesen Zeiten ja noch mehr Drillianer Schubkarren voller Dividende nach Hause geschoben und Dankesschreiben etc. verschickt.

https://www.wallstreet-online.de/nachricht/...t-waipu-ebitda-sphaeren

@Roggi: ich habe da nie eine Antwort erwartet und einfach mit meinem Namen unterschrieben. Oliver Keil, der ja immer fleißig mitgelesen hat, dürfte aber eventuell gewusst haben, welcher Spinner da eine Urlaubspostkarte schreibt.

- erneute Bestätigung, dass das ARP Volumen komplett verbraucht wird

- Dividende für 21 NICHT unter 1,50 EUR, „darüber wird man sehen“. Bei der oberen Ende des FCF von 220 Mio und 118,3 Mio Aktien wäre die Dividende rechnerisch bei 1,48 EUR. Eine Mindestdividende von 1,50 EUR im August anzukündigen, beruhigt sehr. Ich tendiere bei dieser Aussage eher wieder zu 1,65 EUR, wenn keine größeren Verwerfungen 2021 eintreten.

- Waipu TV hat mehr Kunden in Q2 gewonnen als ursprünglich erwartet (mehr als 30.000 EUR)

- Freenet TV stabilisiert sich

- mittelfristig wird Ebitda durch Waipu auf 460 Mio Euro mindestens steigen. Waipu wird 25-30 Mio dazu beitragen.

- Vilanek sieht Ertragswachstum auch in allen anderen Bereichen

- Mobilfunk in Q2 stabil. Eröffnung Einzelhandel hat geholfen.

- Waipu TV Kunden Ende 22 bei ca. 1 Mio

—> Dividende mindestens 1,50 EUR. Mittelfristiges Ebitda Wachstum in Sicht. Ebitda 21 sehr wahrscheinlich am oberen Ende der Prognose. Top Aussichten. Sollte die Aktie mittelfristig über 25 EUR bringen wenn der Markt auch zukünftiges Wachstum zur Kenntnis nimmt.

ABER ihr glaubt doch nicht ernsthaft, dass sich der CEO - nur 1 Woche vor der Veröffentlichung der Quartalszahlen zum 2. Quartal - hier verleiten lässt, irgendwelche "Details" in so einem Interview "mal so nebenbei auszuplaudern" ... ???

Das dürfte er auch gar nicht, da solche "Informationen" unverzüglich per Ad-hoc-Meldung veröffentlicht werden müssten! Vilanek hat denen also definitiv KEINE "Details verraten" !! ;-)

"Ziel: 1 Mio. Abos bei www.waipu.tv bis Ende 2022" ...

DAS wäre allerdings ein großer Sprung/Erfolg! ;-)

Klingt für mich als wäre Q2 wie geplant verlaufen ?! ... (nämlich "besser als das Q1 2021")

Wie auch immer ... Ich würde hier nicht "zu viel im Kaffeesatz lesen". ;-)

Morgen früh meldet dann erstmal die 1&1 AG ihre Q2-Zahlen ... und damit bekommen wir einen weiteren Einblick in die "Entwicklung des Mobilfunkmarktes im Q2" (Rahmenbedingungen) ...

Schon daraus kann ich "mehr ableiten" , als aus diesem Interview !! ;-)

Das Börsengeflüster

https://www.freenet-group.de/investor-relations/...ationen/index.html

Angehängte Grafik:

screenshot_20210805-103325_drive.jpg (verkleinert auf 30%)

screenshot_20210805-103325_drive.jpg (verkleinert auf 30%)

Das Börsengeflüster

121.459.378 Aktien (Vorwoche: 121.682.094 Aktien)

Das Börsengeflüster

Wenn Freenet diesen "Konsens" auch nur treffen, wäre es schon "ein ordentliches Quartal gewesen".

Das ich Freenet auch mehr zutraue, liegt nicht nur am "Hobby des Managements, die Markterwartungen regelmäßig zu übertreffen" , sondern auch am "Blick in die Konsens-Details" ...

Schaut euch mal die "low-estimates" an (die ja auch teil dieses "Durchschnitts" sind!) ...

Welcher "Analysten-Knallkopf" kommt denn bitte auf die Idee, für Freenet im 2. Quartal einen nochmaligen Umsatzrückgang (?!) von 3% zum Q1 zu prognostizieren ??

Woher soll der denn bitte kommen ?? ...

Im Q1 war in D komplett Lockdown, während Q2 "teils schon wieder offen" war !! Zudem sind die ARPU´s in der gesamten Branche im Q2 eher gestiegen (btw. übrigens auch bei der 1&1 AG!)

Gerade die Service-Umsätze haben sich im Sektor deshalb "deutlich erholt" ...

Und da die Zuwächse bei www.waipu.tv die leichten Rückgänge bei www.freenet.tv "kompensieren" dürften, müßte es ja dann bei Media-Broadcast einen regelrechten "Umsatzeinbruch" gegeben haben, um auf eine "Umsatzprognose" von nur 64 Mio.€ für den Bereich "TV&Medien" zu kommen ... und dann auch noch die FCF-Prognose von 30 Mio.€ ??? ...

Selbst in meinem "worst-case" käme ich nicht ansatzweise auf eine solche "Horrorprognose" ...

Da DIE aber den "Konsens" auch noch "schön nach unten zieht" , macht es dem Management ja nur noch leichter (mal wieder) die "Prognosen zu übertreffen" ... ;-)

Das Börsengeflüster

Letztes Jahr gab es da einige Preiserhöhungen:

Waipu TV zum 1.6.20 um 1 EUR monatlich (von 4,99 auf 5,99)

Freenet TV zum 1.5.20 um 1,24 EUR monatlich (von 5,75 auf 6,99)

Waipu großes Paket von 9,99 auf 12,99 ab 1.1.21

Q2 (April bis Juni) war im Vorjahr noch teils zum alten Preis. Allein die 160 Tausend neuen Kunden bringen schon ca. 4 Mio mehr an Umsatz. Dabei unterstelle ich 2/3 nehmen das günstigere Produkt, 1/3 der Neukunden das teurere. Die Erhöhung bei den Bestandskunden bringt auch schon ca. 2 Mio mehr an Umsatz.

Freenet TV und DAB+ sollten auch zusammen mindestens 2 Mio mehr an Umsatz liefern.

Somit sollte selbst ein Umsatz von über 72 Mio Euro für das TV Geschäft erreichbar sein. Das wäre über der höchsten Analysten Schätzung.

Q1 Q2

Umsatz (gesamt) 973,7 Mio. € 957,0 Mio. €

davon Serviceumsatz 762,1 Mio. € 779,6 Mio. €

davon Hardwareumsatz 211,6 Mio. € 177,4 Mio. €

Bei 1&1 hat sich das Mobilfunkgeschäft (und hier natürlich primär "Drillisch") gut entwickelt, während das Breitband (DSL-) Segment tendenziell stagniert hat (ist sogar leicht geschrumpft) ...

Die Serviceumsätze (die Einnahmen aus den Verträgen) sind im Q2 um 2,3% gestiegen (bei einem gleichzeitigen Rückgang von - 0,7% bei den DSL-Verträgen!) ... während die Zahl der Mobilfunkkunden "nur" um 1,1% gestiegen ist! ... Der Mobilfunk-ARPU ist also bei 1&1 um MINDESTENS 1,2% im Q2 gestiegen ... und berücksichtigt man noch die Rückgänge im DSL-Bereich, ist es sogar noch mehr! Das sind auch gute Nachrichten für Freenet, da nicht nur bei 1&1 der Mobilfunk-ARPU gestiegen ist, sondern "branchenweit" die Mobilfunk-ARPU´s gestiegen sind !!

Davon (nachlassender Preiskampf + mehr Mobilität) sollten auch Freenet im Q2 profitiert haben !!

Auch der Blick auf die "Hardware-Umsätze" ist durchaus interessant!

Hier gab es bei 1&1 einen regelrechten "Einbruch" (- 16,2%). Warum das interessant ist ?? ...

Im kompletten Q1 hatten wir in D einen "Lockdown" (= geschlossen Shops). Die 1&1 AG betreibt selbst aber KEINE eigenen Shops (nur "Partner-Händler") und vertreibt daher fast ausschließlich nur Online (siehe Drillisch!) ... Somit hatte die 1&1 AG im Q1 (bei den Hardware-Umsätzen) vom Lockdown sogar "profitiert". Ein Effekt der sich im Q2 jetzt "um 180 Grad gedreht hat" ...

Denn während Freenet im Q1 durch den Lockdown (im Hardwaregeschäft) noch spürbar belastet wurde, "profitiert" Freenet im Q2 von der Wiedereröffnung der 560 Shops (Mobilcom-Debitel und GRAVIS). Während 1&1 also durch die Lockerungen "Gegenwind" beim Hardwareumsatz verspürt hat, dürfte Freenet eher "leichten Rückenwind" verspürt haben. (= Erholung beim Hardwareumsatz)

Und auch wenn der Verkauf von Hardware sicherlich "margenschwach" sein mag, bringt er dennoch "zusätzlichen Umsatz" (und auch ein klein wenig zusätzliches EBITDA) mit. ;-)

Wie zuvor bereits erwartet, dürften Freenet im Q2 "sehr angenehme Rahmenbedingungen" (primär durch einen steigenden bzw. sich stabilisierenden ARPU im Mobilfunkgeschäft) gehabt haben!

Ich kann die Zahlen kaum noch erwarten !! :-)

Das Börsengeflüster

Wir stehen deutlich über 20 EUR vor den Zahlen. Freenet ist sehr stabil. Die Erwartungen sind auch nicht sehr hoch, siehe Analystenerwartungen (danke Börsengeflüst für deine Ausarbeitung).

Jetzt in 2 Tagen sind wir schon schlauer :)

"Schaut euch mal die "low-estimates" an (die ja auch teil dieses "Durchschnitts" sind!) ... "

Kleiner Tipp für dich. Der Median in den Prognosen ist nicht das arithmetische Mittel, sondern der Mittelwert, also bei 9 Prognosen genau die in der Mitte (die 5.).

Da könnte der unterste FCF auf 0 oder -100 Mio. sein. Der Median würde bei 50,8 Mio bleiben und sich nicht ändern. Genauso wenn der oberste Wert ein FCF von 1 Mia. wäre, bliebe der Median bei 50,8 Mio.

Naja 2 bzw 3 Tage noch dann wissen wir es.

nachdem Q1 mit knapp 60 Mio. deutlich besser war also quartalsweise 55 Mio. um auf 220 zu kommen, würde ich auch 50 Mio. prognostizieren. Dann wäre man bei 110 Mio. für H1.

@14616 der Hardwareumsatz hängt aber nurbedingt an offenen Shops, sondern viel mehr an den neuen Modellen, die auf den Markt kommen. Zumindest ist das bei 1&1 so, dass hier eher die Modelle entscheidend sind. Ich zitiere mal aus dem dortigen Bericht: "Die Hardware-Umsätze lagen im

zweiten Quartal 2021 unter unseren Erwartungen, nachdem unsere Erwartungen im ersten Quartal 2021 übertroffen wurden. Das Hardware-Geschäft schwankt saisonal und hängt von der Attraktivität neuer Geräte und den Modellzyklen der Hersteller ab." Ob also FNT mehr Umsatz durch Verkauf von Hardware gemacht hat, bleibt die Frage. Das Wichtigste ist der Service-Umsatz, weil der das Ergebnis bringt.

@jef85 und 14617 Wo wir ohne das ARP stünden, ist die große Frage, vermutlich hätten wir die 18 gesehen. Das Sommerloch wäre nach der Erfahrung der letzten Jahre auf jeden Fall größer ausgefallen.

Positiv ist, heute war der erste Tag, wo der 20 Tage-Umsatz von der Stückzahl gestiegen ist nach 13 Tagen. Durchschnitt liegt bei 418 K. D. h. man kauft gut 41 K Aktien am Stück. Wobei erstens die Frage ist, ob man diese Woche kauft, wo man so kurz vor den Zahlen ist und ob man über 20,5 weiter kauft, aber das werden wir am Donnerstag um 8:30 Uhr wissen.

Auch mit der DIV in 22 brauchen wir nicht mehr hin und her rechnen. 1,50 EUR steht laut Vilanek. Zeitgleich sagt er auch, dass die FCF Prognose jetzt noch nicht verändert wird. Laut der 80% Rechnung müsste aber der FCF bei 1,5 EUR Dividende 222 Mio betragen.

Ich halte nach Vilaneks Interview die 1,65 weiter für möglich. Aber 1,5 ist praktisch garantiert!

Warten wir die Zahlen ab. Entscheidend für mich persönlich ist das Wachstum vom TV Geschäft bei Waipu und DAB +. Wenn hier erstmal die Phantasie am Markt ankommt und dieser auch bei Freenet ein mögliches Gesamt EBITDA von über 460 Mio EUR erkennt, wird die aktuelle günstige Bewertung viele Käufer anlocken.

Ich denke, da ist also kein Problem, was 1&1 hat.

Interessanter sind die Kunden mit Vodafone-Vertrag, die nicht einfach migriert werden können. Diese haben ein Sonderkündigungsrecht. Aber die Kunden mit Vodafone als Netz bei 1&1 sind stark rückläufig. Vor 2 Jahren gingen die Analysten von 8 Mio. TEF D und 2 Mio. Vodafone-Kunden aus (als wir kurz vor 10 Mio. Kunden waren. Ich vermute, dass weitere Kunden von Vodafone bereits auf TEF D durch Änderung von Verträgen umgewechselt sind und alle neue Kunden (ca 1 Mio. in den letzten 2 Jahren) sowieso nur TEF D als Netz haben. Insofern bin ich persönlich bei 9,5 Mio TEF D Kunden und 1,3 Mio. Vodafone-Kunden.

Und eins dürft ihr nicht vergessen. Mit dem Anschalten vom Netz in 2023 hast du sofort auch DSL-Ersatzprodukte in den Ballungszentren und kannst Leute, von DSL zu 5G statt zu Glasfaser holen. Der Speed dürfte dann ähnlich hoch sein. Wir werden sehen, wie das Netz voranschreitet. Jetzt kommt erst mal der Vertrag mit den Tower-Co's und dann der Start vom Netzausbau. Dann sehen wir auch was das evtl. kostez. Und wie gesagt NR-Einrichten - bin gespannt, ob TEF D da wieder Zeit schindet - dauert technisch auch ein bisschen.

Sorry for Off-Topic. Aber da sehe ich wenig neue Kunden bei FNT.

@Jef85

Die Aussage mit 1,5 EUR habe ich auch gelesen. Da sage ich nur 1,65 und März 2020 als Vorschlag vom AR, der kurz vor der HV zurück genommen wurde.

Die 1,65 EUR halte ichpersönlich für unrealistisch. 1,5 ist die neue "Mindestdividende", darum wurde die Dividende für 2020 ja so schön gesplittet. 1,65 EUR wären 195 Mio als Dividende und somit 3 Mio mehr alsdie 1,5 auf 128 Mio. Aktien für 2020. Ich denke auf 1,6 EUR und somit knapp 190 Mio. EUR können wir uns als Maximum einigen. Das wären dann knapp über 85% von 220 Mio. FCF also angenommen, die obere Linie wird erreicht. Aber bis März 2022 und dem Vorschlag ist ja noch eine Weile hin und man kann mit Kunden in allen 3 Bereichen wachsen.

Q2 könnte positiv überraschen! Der Ausblick wird wahrscheinlich erstmal (nur) bestätigt.

Freenet ist immer hochkonservativ, das sollte man nie vergessen.

Die Ziele wurden in den letzten 10 Jahren immer erreicht. Auch die Dividende wurde mit einer Ausnahme immer gezahlt.

Ich bin sehr überzeugt von der kurz-und mittelfristigen Freenet Entwicklung.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: Investitor