Freenet Group - WKN A0Z2ZZ

Ich war der Meinung, von den 1,65 Euro Dividendenabschlag würde am Ex-Dividendentag nur 1 Euro Minus übrig bleiben - da bin ich komplett falsch gelegen. Nun stellt sich für mich die Frage, weiter dabeibleiben oder aussteigen. Hätte ich nicht gedacht, dass ich mir unter 20 Euro noch diese Frage stellen muss, weil ich eher davon ausgegangen bin, dass es auf 30 Euro geht.

Nächste Woche sehen wir ja wie schnell das ARP bei diesen Kursen läuft.

Das freenet den Abschlag nicht schnell wieder aufholt war abzusehen. Stört mich nicht. Ist für mich nur ein Dividendenwert, der den Sommerurlaub mit finanziert.

Um die 19€ würde ich nochmal nachkaufen. Kann von mir aus auch etwas tiefer gehen. Freenet erholt sich auch wieder. Es dauert hier einfach etwas.

Wisst ihr wann das normalerweise erfolgt?

7,5-8 Mio EUR vermutlich wurden in 5 Tagen ausgegeben. Freenet hat jedoch das Tempo und Volumen ggf. sogar noch erhöht, da die letzten Käufe zu über 20,3 getätigt wurden.

Morgen wissen wir mehr.

Seit dem 24.06. war der XETRA-SK immer unter 20 und die jeweiligen Tageshöchstkurse lagen am 24. und 29.06. bei 20,08!

Trotzdem, würde mich freuen, dürfen die zurückgekauften Mengen gerne bei durchschnittlich 100k Stück/Tag liegen.

Realistischerweise werdens wohl eher 70 - 80k sein.

Das Volumen in EUR ist früher bei sinkenden Kursen eher angestiegen.

Mit den 80 TSD Stück am Tag dürfte wohl gut hinhauen.

Das Börsengeflüster

Technisches Kursziel: 18,60 Euro

Quelle: ing.de

Die durchschnittliche Anzahl der Käufe über Xetra in den 20 Tagen vor der Wiederaufnahme des ARP waren 765.119,8 Stück. Zurück gekauft hat man 76.511 Stück am 21.6 also 10%. Diese Quote hat man auch am 22. und 23. 6 erreicht.

Der Durchschnitt der Aktien für den 24.6 bis 30.6 waren zwischen 789 K und 800,5 K. Die Summe für die 5 Tagen sind 3.965.411 Stück. Also sollten morgen früh ca. 396 Tausend Stück als zurück gekauft gemeldet worden sein. Da es keine übermäßigen Anstiege gab, die einen Kauf schwierig gemacht hätten für den MA der beauftragten Bank, gehe ich davon aus, dass man die 10% geschafft hat...

Aber gut morgen fürh wissen wir mehr

122.899.938 Stück (Vorwoche: 123.292.458 Stück)

Das Börsengeflüster

Wenn Freenet nicht bald über 20 Euro geht, geh ich raus.

Hier wurden ganz andere Vorhersagen gemacht...

Dass das ARP nun bei 19,7 stattfindet ist doch besser als bei 21 oder noch höher.

Stand jetzt bei voller Umsetzung wird Freenet "danach" 118 MIO Aktien haben statt vorher 128 Mio.

Bei einem Free CASH FLOW von 220 MIO würde dies eine Dividende von 1,49 EUR betragen. Mit der alten Stückzahlt wären wir bei 1,37 EUR.

Wenn Freenet 1,50 EUR ausschüttet brauchen Sie 15 MIO EURO weniger auszuzahlen, als noch vor dem ARP.

Aktuell drängen sich wenige auf, aber was wenn die Zahlen Anfang August besser als erwartet werden, das würde dann schnell drehen.

Nach unten ist der Kurs dieses Jahr durch Dividende und ARP dennoch gut abgesichert.

3,5 % Minus seit Dividende ist nicht die Welt.

Die operativen Realitäten / Risiken des Konzerns ändern sich zudem wegen des ARP auch nicht bei Freenet. Da scheuen eben die Marktteilnehmer ab einer gewissen Kurshöhe zu kaufen, egal ob mit oder ohne ARP. DVB-T2 stirbt beschleunigt weg nach der Preiserhöhung, Waipu liegt um Millionen von Kunden zurück hinter den einst von Vilanek verkündeten Prognosen und der ARPU beim Brot&Butter-Geschäft Mobilfunkprovider ist seit geraumer Zeit bedenklich rückläufig. Ceconomy stehen auch kursmäßig weiter im Keller und damit auch das Ceconomy-Paket was Freenet sinnloserweise hat. Danke Herr Vilanek für die dreistellige Millionen-Geldvernichtung hier. Und sich dann auch noch die Taschen übertrieben vollstopfen? Kein Wunder, daß auf der HV diese übertriebene Vergütung für das Management gekippt wurde. Hier ist nun wirklich nicht alles so rosa bei Freenet wie mancher es gerne sieht. Von der Problematik stationärer Handel und dessen Wandel ganz zu schweigen. Klar, der Sunrise-Deal mit dem hohen Angebotspreis für Sunrise-Aktionäre hat in 2020 geholfen. Aber das gibt es eben auch nicht jedes Jahr.Jetzt ist es eben wieder das Alltagsgeschäft was Kurse bewegt. Würde sich da mal was nennenswertes positiv ändern bei der operativen Dynamik, dann brächte das mehr als jedes ARP. Angesichts der sehr langen Laufzeit des 2. ARP ( bis Ende 2021) und der daher entsprechend niedrigen Zahl der täglich zurückgekauften Aktien in Relation zu täglich den an den Börsen gehandelten Stückzahlen an Freenet-Aktien, hat das ARP kaum Einfluß auf den Kurs. Sieht man faktisch auch jetzt beim sehr schlechten jüngsten Kursverlauf, wo die gleiche saisonal deutliche exDiv-Delle wieder kommt wie in den meisten Jahren bei Freenet (was auch x-mal über die Jahre schon ausführlich thematisiert wurde, aber für Leute die in Foren nichts rückblickend aufarbeiten immer wieder überraschend kommt ). Parallel ist die Gesamtbörse fest. Somit Ursache zumindest nicht Sippenhaft mit dem Markt.

Ist halt jetzt wieder der Freenet-Klassiker. Meistens wird Mitte/Ende Februar von Freenet verkündet was man an Divi auschütten will mit der kommenden HV. Dann gibt es eben dadurch jährlich frisch aufgescheuchte Divi-Jäger (auch durch trommeln von Kulmbach&Co.). Diese Klientel vergißt, daß natürlich der Kurs mindestens um diese Entnahme direkt nach Ausschüttung wieder fällt und somit nichts dadurch gewonnen wird. Zudem sind viele Divi-Jäger recherchefaul und bekommen nicht mit, daß hier lediglich die Ausschüttungsquote steigt und nicht die absolute Bilanzkennzahl (FCF). Was nützt einem die hochfrisierte Divi, wenn parallel die Kursentwicklung auf der Strecke bleibt? Ist eine andere Aktie, die ständig deutlich steigende Kursanstiege hat über Jahre, aber vielleicht nur 3-4% Divi-Rendite hat, schlechter? Wer nur auf Divi schaut ist ein Einäugig. Relevant ist immer die Summe aus Dividende plus Kursentwicklung. So führen die verstärkten Käufe aus dieser Herde der Divi-Jünger (besonders in der Zeit März/April) zu saisonal erhöhten Anstiegen bis in die zeitliche Nähe der HV. Dann aber ist auch der letzte Divi-Jäger hinreichend vollgestopft mit den Aktien. Nach der HV kommt dann plötzlich die Dürre, weil die Divi-Jäger alle vorher hinreichend rein sind und nach der HV nichts mehr kaufen bis zum neuen "Jagdbeginn" im nächsten Frühjahr. Durch die Divi-Jäger ist die Aktie i.d.R. dann überkauft zur HV und durch den hohen Divi-Abschlag gibt es immer sofort charttechnische Breaks/Verkaufsignale und es kommt die Zeit dies wieder durch eine Konso abzubauen. In der Regel ist das dann folgende sommerliche Konso-Tief deutlich tiefer als der Kurs der kurz vor der HV vorlag bzw. deutlich tiefer als nur der Divi-Abschlag. Kurs war kurz vor der HV bei 22,90 und im jüngsten Tief danach bei 19,54. Somit schon wieder um ca. das Zweifache der Divi bereits bis jetzt gefallen. Entsprechend verkaufe ich seit vielen Jahren bei Freenet wenige Tage vor der HV meinen gehebelten "Divi-Jäger"-Trade und warte dann erstmal günstigere Gelegenheiten im Sommer ab um wieder einzusteigen.

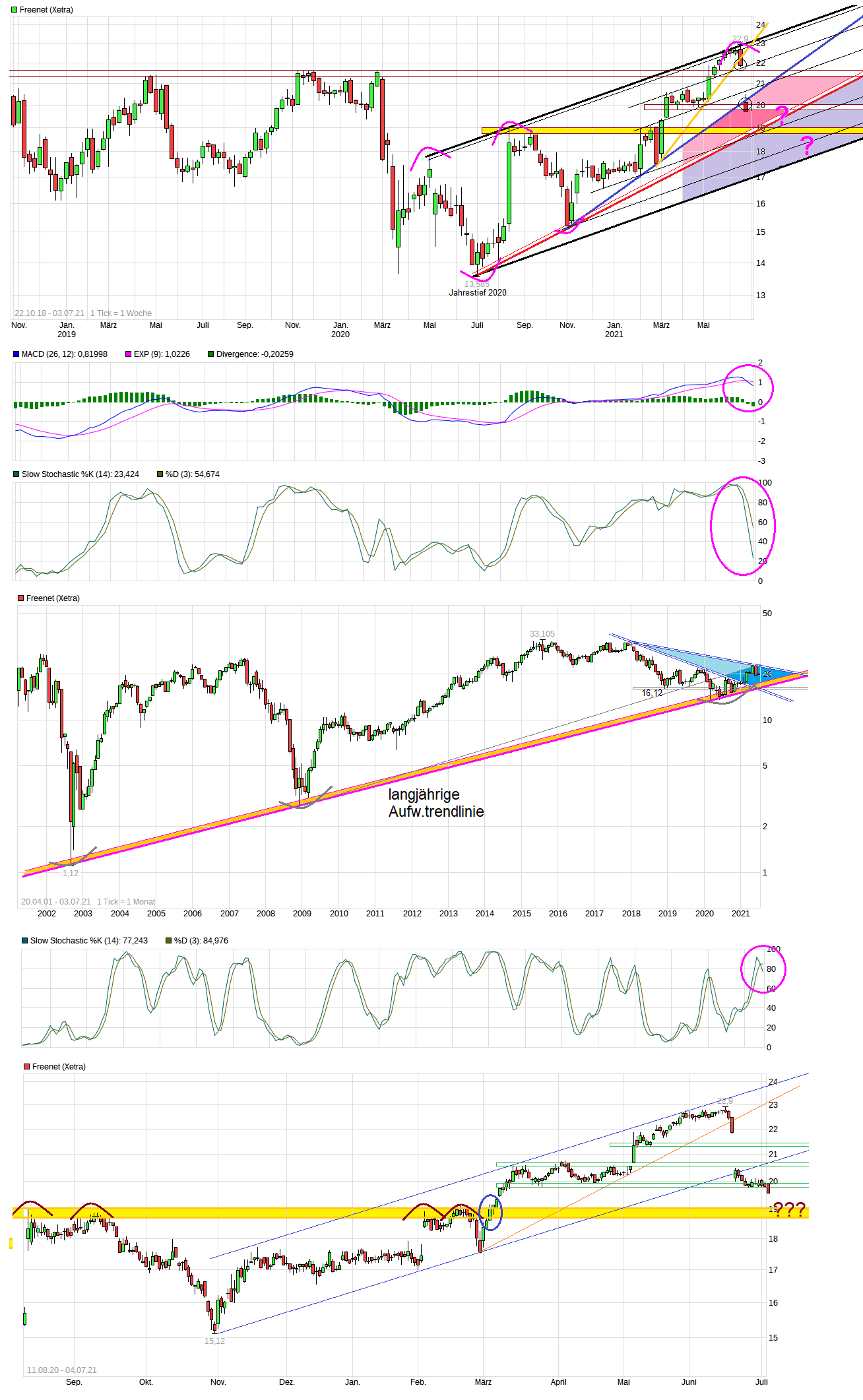

Momentan wäre charttechnisch eine entscheidende Frage, ob man sich seit dem Kurstief vor einem Jahr nun weiter keilförmig pendelnd aufwärts bewegen will (mit der roten Trendlinie als Keilunterseite) oder doch eher nochmal in einen flacher ansteigenden Aufw.trendkanal zurückfällt. Die untere schwarze Linie wäre dann die entsprechende Parallelprojektion zur oberen begrenzenden schwarzen Keil-Linie. Im ersten Fall würde die Unterstützungsregion von ca. 18,90/19,10 jetzt weiter halten. Wäre sicherlich die wünschenswertere Variante. Sollte aber z.B. der Gesamtmarkt im Sommer nochmal etwas klarer durchatmen oder Freenet bei den Hj.1 Zahlen selber unerwartet ungünstige Dinge verkünden, dann wäre eben auch noch denkbar, daß man sich der zweiten oben genannten Variante widmet. Im Weekly Chart sind die Indikatoren (Stochi, MACD) weiter fallend. Von daher hier noch kein Signal für Konso- Ende. Wichtig ist besonders der längerfristige Chart. Hier ist der langjährige Aufw.trend (steigt seit 2002), nach einer Berührung daran im letzten Jahr, bereits weitergestiegen bis z.Z. um die 16€ Marke (mit entsprechend monatlich weiter steigender Tendenz). Dort ebenfalls im Monatskerzen-Chart zu sehen, daß der Stochi z.Z. fallend ist. Somit auch von der Seite noch kein Signal für Konso-Ende. Egal wie tief eine Konso küftig geht, es wäre mehr als unschön, wenn dieser extrem lange nun schon steigende Aufw.trend mal brechen würde. Also warten wir ab was kommt. Ich liebäugel momentan mit einer Misch-Kalkulation. Sollte man an die untere rote Keillinie noch laufen bzw. in den tiefen 19er Bereich, dann würde ich erwägen eine erste Posi wieder zu kaufen und eine zweite Posi im Falle es ginge doch noch runter bis zur unteren schwarzen Kanal-Linie. Ob es soweit wirklich kommt werden die nächsten Wochen zeigen. Wäre natürlich günstig Freenet würde vor Bekanntgabe der Hj.1 Zahlen&neuen Prognosen Anfang August nicht unter 19 € fallen bzw. sein Konso-Tief dort schon finden und Freenet mit irgendeiner unerwartet positiven Zahl die Stimmung wieder heben. Warten wir mal ab was kommt.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet--.png (verkleinert auf 38%)

chart_free_freenet--.png (verkleinert auf 38%)

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Freenet AG |

Grund:

(positiv/Chance:) 38er Retracement trifft auf ein offenes Xetra Gap genau bei 19.35€, das dürfte der Kurs nicht so flott ignorieren.

(negativ/Risiko:) 1-Jahres Trendlinie ist gebrochen, und damit ein Verkaufssignal ausgelöst worden, aber auch erst nach der zweiten fertigen Wochenkerze.

Genau hier sehe ich die Chance: kurzfristiges Schnäppchen nachbörslich oder Griff ins Klo ;-)

Optionen

| Boardmail an "ZWEIvorEINzurück" |

Wertpapier: Freenet AG |

Angehängte Grafik:

fnt.jpg (verkleinert auf 27%)

fnt.jpg (verkleinert auf 27%)

2016 2020 (Coronajahr!)

Eigenkapitalquote 32,7 % 40,4 %

Ebitda 439 Mio 426 Mio

Gewinn 216 Mio 191 Mio

ARPU Ca. 21,4 EUR Ca. 18,3 EUR

TV Segment

2016 2020

Umsatz 219 Mio 259 Mio

Ebitda 28 Mio 80 Mio

2020 und auch Q1 21 waren stark von Lockdowns betroffen . Das ARPU sinkt da zusätzlich, da keine Roaminggebühren, fast keine Verkäufe in den Filialen, keine Sportevents negativ für Waipu, Freenet TV.

Vilaneks Prognosen zu Waipu waren, dass Waipu einen Marktanteil von über 20 % hat und der Gesamtmarkt deutlich stärker wächst. Zweite Prognose ist nicht eingetroffen. Waipu ist jedoch Markführer mit einem Marktanteil über 20 %. Waipu sollte Ende 2021 bei über 700.000 zahlenden Kunden sein. Hier steckt jedoch in den Folgejahren viel Potential, da ein „ Umdenken“ in der Bevölkerung wahrscheinlich ist. Positiv ist, dass trotz zweier Prriserhöhungen bei Waipu das Wachstum weitergeht. EM und Olympia helfen da auch.

Freenet TV: Hier erwartet Freenet ab dem Halbjahr eine Beruhigung. Wurde auf der HV bestätigt. Längerfristig 700-800 Tausend Kunden hier. Kein großes Wachstum aber profitables Geschäft.

DAB+: Erwarte hier auf geringerem Niveau ein Wachstum

Kerngeschäft Mobilfunk: Freenet Funk und Flex sowie die Eröffnung im Einzelhandel werden die Kundenzahl leicht steigern können. Zudem wird ohne Lockdowneffekte auch das ARPU über 18 bleiben.

Digital Lifestyle: Hier auch gutes Wachstum seit Jahren

ARP Programm: Wenn es am Ende die 118 Mio Aktien sind, dann ist zumindest eine Dividende von 1,50 Euro sicher. Bei der jetzigen Bilanz ist eine Auszahlung von 80 % des Free Cash Flows noch akzeptabel.

Wenn der Free Cash Flow selbst unter extremsten Bedingungen 200-220 Mio pro Jahr beträgt und Freenet sogar bei der 1,65 Dividende bleibt, sind das 195 Mio Auszahlung. Entspricht ca. dem Nettogewinn.

Noch ein Wort zu den Beteiligungen: Ceconomy hat in den letzten Jahren auch einige Sachen gut gemacht. Warten wir mal ab, was da geht ohne Lockdowns. Aber zu 4 Euro sind sie nicht überbewertet. 6-8 EUR sind da sicherlich kein Wunschdenken, dann wäre Freenet nicht mehr so im Minus. Der kleine Anteil an Media and Games entwickelt sich top.

Meine GESAMTEINSCHÄTZUNG: KGV von 10 ( bezogen aufs Coronajahr ) sehr günstig. Sehr komfortable EK Quote. Dividende und Bilanz Absicherung nach unten. Waipu TV wächst konstant.

Ich bin seit 12 Jahren Aktionär bei Freenet und habe dieses Jahr massiv dazugekauft. Bin sehr gespannt auf die Halbjahreszahlen und den Ausblick.Mittelfristig sind Kurse meiner Meinung nach zwischen 24 und 26 Euro gut möglich.

Für die hoch die von 1,65 EUR Dividende faseln.

Der FCF ist angesagt aktuell lt. Prognose mit 200 bis 220. Die Ausschüttungsquote beträgt 80%. Bei Gelegenheit analisiere ich auch mal warum und das mehr langfristig nicht geht. Da hat man ja zwischendurch auch mal getrickst und einen falschen FCF (ist ja leider keine gesetzliche Kennzahl) angegeben. Und ich denke, da ist immer noch was unklar. Das muss ich mir aber bei Gelegenheit mal anschauen. Und selbst wenn die 20% tatsächlich frei sind, ist das für evtl. Investitionen nicht viel.

D. h. man teilt 160 bis 176 Mio (80% vom FCF) durch die dann bestehenden Aktien (aktuell ca. 123 Mio ). Das wäre dann 1,30 bis 1,43 EUR pro Aktie.

Und wenn man die aktuell 92,3 Mio die man aktuell noch investieren kann (135 mius 42,7 Mio.) zu 20 investiert hat man nur 4,6 Mio. weiteren Aktien gekauft und man hängt dann bei 118,3 Mio. Dann ist die Dividende zwischen 1,35 und 1,487. Da würde ich zwar auch auf 1,50 EUR tippen, aber sicher wäre das nicht. Persönlich rechne ich mit 1,45 EUR und damit einer weiter schrumpfenden Dividende, die aber vermutlich gesund wäre (das war sie bei 1,65 EUR nicht).

Als Management hätte ich auch nicht bei 20,5 schon angefangen mit kaufen. Zumal von vor der Dividende nur bis 19,95 kaufte. Bin gespannt was der Kurs weiter macht. Heute nur 431 K gekauft, damit sinkt die Anzahl der Aktien die man pro Tag kaufen kann (aktuell 10% als Schwelle). Das Sommerloch fängt aus meiner Sicht gerade erst an...