AT&S - Wachstumsweg zu 80 Euro

Ich denke allerdings nicht, dass die Unimicron - Kurse (umgerechnet auf Euro) für einen Börsianer/Investor von Bedeutung sind. Jemand der Vergleiche zwischen Unimicron und AT&S anstellt ist wohl ausreichend professionell aufgestellt um den Vergleich auf Marktwert-Basis heranzuziehen.

Im Gegensatz dazu steht der unerfahrene/uninformierte (Neu) Aktionär der sich nur anhand des Kurszettels informiert.

https://www.tagesschau.de/wirtschaft/...-lockdown-wirtschaft-101.html

Das könnte auch der Grund für die relative Kursschwäche gestern sein.

Neben dem größten chinesischen Werk in Chongqing betreibt AT&S auch in Shanghai ein Werk.

ich weiß genau was du meinst und kann das auch gut nachvollziehen.

Mir geht es bereits seit Jahren so, dass ich immer wieder derlei Meldungen lese und mir am Ende die Frage stelle, "was bedeutet das eigentlich - wie ist das einzuordnen?".

Du sprichst mir mit deinem Beitrag aus der Seele.

Nur so viel dazu:

Wenn AT&S schreibt, "sie haben das kleinste bluetooth Modul oder die kleinste Kamera ""der Welt"" maßgeblich mitentwickelt" so gibt das schon einen Hinweis, dass sie ganz vorne mit dabei sind.

Du musst dir bei den diversen Präsentationen und Berichten über Entwicklungserfolge auch immer das zugehörige Wording anschauen. Manchmal bezeichnet sich AT&S als "Marktführer- bzw. Technologieführer" und manchmal als "Einer der Markt- oder Technologieführer".

Findest du also Erstere Selbstdefinition so kannst du davon ausgehen, dass sie hier tatsächlich markt- bzw. technologieführend sind - andernfalls müssten sie mit Klagen rechnen.

Wenn sie also schreiben, dass es sich um die weltweit kleinsten Produkte handelt, so wird das auch stimmen. Es lässt sich ja relativ einfach feststellen, ob ein Produkt das kleinste weltweit ist - man braucht es ja nur abmessen.

Schwieriger wird es da schon, was die Leistungsfähigkeit betrifft - da wird es sicher Interpretationsspielraum geben.

AT&S tut sich schwer, solche Erfolge mit konkreten Endprodukten zu bewerben. Es gibt halt immer die Verschwiegenheitsklausel mit den Kunden. Man kann also nicht sagen, dieses kleinste bluetooth Modul wird in der Apple Watch verbaut.

Ich kann dir aber aus meiner eigenen Beobachtung heraus (und ich lese hier immer wieder unabhängige Berichte) sehr eindeutig sagen, dass AT&S bei sehr vielen Innovationen maßgeblich beteiligt ist und diese entwickelt oder mitentwickelt hat. In einigen Bereichen ist man sicher weltweit ganz an der Spitze bzw. sogar führend.

https://www.godmode-trader.de/video/...gewinne-jetzt-sichern,10941421

https://www.taipeitimes.com/News/biz/archives/2022/04/07/2003776118

Ob AT&S in Shanghai geschlossen hat oder "Closed-loop living" (ein Teil der Mitarbeiter arbeitet und wohnt improvisiert im Betrieb) macht, ist mir nicht bekannt.

Wenn das auch nur annähernd trifft, sind die aktuellen Kurse wirklich ein Witz. Und ich kann aktuell nur wenige Risiken sehen, die hier höher bewertet werden müssten als bei den Competitors.

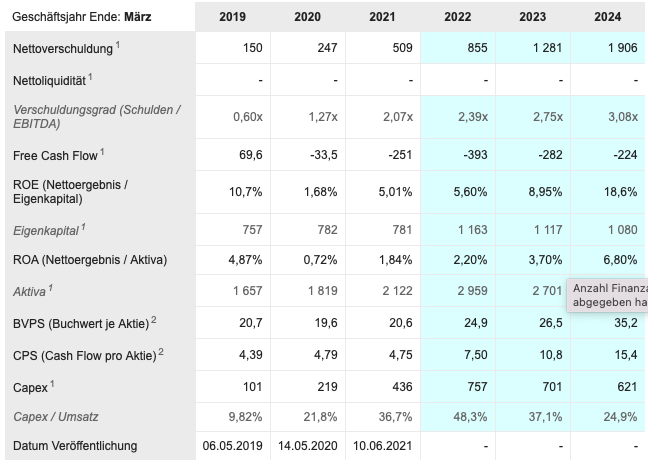

Angehängte Grafik:

bildschirmfoto_2022-04-08_um_09.png (verkleinert auf 78%)

bildschirmfoto_2022-04-08_um_09.png (verkleinert auf 78%)

NanYa liegt bei den Substratherstellern an 7. Stelle hinter AT&S, die den 5. Platz belegen. Durch das Hochfahren der Substratwerke Chonqing III und und des riesigen Kulim I plant AT&S bis 25/26 in die

Top 3 vorgerückt zu sein, also der Abstand zu NanYa dürfte sich noch vergrößern. Ob NanYa bis 26 auch ausverkauft ist wie AT&S und technologisch ebenfalls eine Führungsrolle einnimmt, ist nicht sicher.

Lt Marketsreener 2022:

NanYa: Umsatz 2,17 Mrd. Euro, Marktkapital. 10,63 Mrd.

AT&S 2024: Umsatz 2,4 Mrd, Marktkap. nur 10 Mrd. wg höherer Verschuldung

38,85 Mio Aktien * Kurs 257= 10 Mrd.

oder 2024 AT&S:

2,4 Mrd. * 26% Ebitda-Marge= 624 Mio Ebitda *11.8 Ebitda-Multiple bei NanYA= 7,36 Mrd.= Kurs 190 - Abschlag 30 wg höherer Verschuldung, also Kurs ca. 160.

Bei einem Vergleich mit NanYA könnte der Kurs von AT&S 2024 also zwischen 160 und 257 liegen. Unabhängig davon ist es m.E. relativ wahrscheinlich, daß AT&S in den nächsten Jahren vom Markt eine zweistellige Marktkapitalisierung zugestanden werden könnte/ sollte.

On top kommt natürlich noch die Bewertung des spezifischen Marktes. Darauf habe wir in den letzten Monaten häufig rekursiert. Das von Dir hier gezeigte Beispiel spricht Bände.

Zuletzt gab es Berichte, dass die Nachfrage bei Laptops, Computern und und Hardware die insbesondere durch die Pandemie getrieben war, nachgelassen hat.

Werte wie Infineon, AMD und Nvidia haben von ihren Hochs 30% und mehr abgegeben.

Auf der anderen Seite hat TSMC anlässlich der Quartalsberichterstattung gesagt, dass es sich bei der stark gestiegenen Chipnachfrage um einen Megatrend handelt und dieser langfristig anhalten wird. Angetrieben wird die Nachfrage von den HPC (High Performance Chips) und KI Chips.

Nachdem AT&S in der Vergangenheit immer dann besonders profitiert hat, wenn der Markt technologisch höherwertige Produkte gefordert hat, sollte diese von TSMC prognostizierte Marktentwicklung Vorteilhaft für das Unternehmen sein. Umso größer die technologischen Anforderungen sind umso eher kommen die Vorteile der Unternehmensstrategie zum tragen.

Und danach schätz ich, dass der Ausbau der 6G Technologie die Produzenten von Mobiltelefonen bei AT&S anklopfen lässt.

Außerdem denke ich, dass die e-Mobilität exponential ansteigen wird, ebenso wie Technologien zur "intelligenten" Energiesteuerung und -gewinnung in den Haushalten. Während die hoffentlich bald einsetzende "wirkliche" Klimapolitik der reichen Staaten hier weiteren Auftrieb in Computer- und elektronisch gesteuerte Technologien erhoffen lässt - wird die bittere Erkenntnis der Abhängigkeit Europas von Öl und Gas aus Russland sicherlich zu einer Beschleunigungvon Maßnahmen zur Energiewende führen und die wird - da eine Reduktion des Energiebedarfs nicht zu erwarten ist - nur über eine technologieunterstütze Reduktion des Energieverbrauchs gelingen. Samt Ausbau erneuerbarer Energien. Alles Faktoren, wo AT&S gefragt sein könnte / wird.

Insoferne glaube ich, dass für den Absatz und damit die Marktaussichten für AT&S gesorgt ist. Auf längere Sicht, würde ich meinen.

https://podcasts.apple.com/de/podcast/...id1557502841?i=1000512551437

Wenn man sich das anhört, lässt es sich ein wenig erahnen, was sich da in den nächsten Jahren abspielen wird und wie unausweichlich das alles ist.

Und AT&S spielt hier in so vielen Bereichen an vorderster Front mit. Der Markt dürfte mit hohen Raten wachsen über die nächsten Jahre. Kein Wunder, dass die Chiphersteller so gewaltige Investitionen planen.

Ich bleibe dabei, AT&S hat aktuell gerade einmal einen Marktwert von 2 Mrd Euro.

Das mag zwar derzeit gewissermaßen gerechtfertigt sein, spiegelt aber nicht in geringster Weise wider, was hier noch möglich ist - wenn man einen Vergleich zieht, mit den Top-Unternehmen der Branche , die viele hundert Milliarden wert sind.

Aber auch wenn man nicht so "Big" denkt, wird man dem Unternehmen auf jeden Fall einen mittleren zweistelligen Mrd Euro - Wert zubilligen können - nicht von heute auf morgen - aber auf Sicht von 10 -15 Jahren. Im Grunde wäre es dafür nur notwendig - in diesem Zeitraum - mit den selben Raten zu wachsen, wie man bereits auch schon in der derzeitigen Phase wächst und die Margen weiter zu steigern.

Das mag jetzt für den ein oder anderen utopisch und vielleicht auch unseriös klingen, ich denke aber, dass es an der Börse wichtig ist zu wissen, wohin sich das eigene Investment entwickeln kann.

Wir treffen ja nicht nur beim eigentlichen Kauf eines Papieres Entscheidungen - sondern wir überprüfen diese ja auch ständig und treffen dann wieder die Entscheidung - nicht zu verkaufen.

Ich denke, dass die beiden großen Substratwerke Chongqing III und Kulim zukünftig eine derartig gute und solide Cashflow-Basis haben werden, dass man die weiteren kommenden Werke noch wesentlich größer dimensionieren wird können. Konkret darf man sich in 2025/26 einen OCF von etwa 1 Mrd erwarten. Wenn man mit den OCFs der letzten Jahre von 200 Mio bereits Werke mit einer Investitionssumme von 1,7 Mrd finanzieren konnte, lässt sich erahnen, was man hier zukünftig finanzieren wird können.

Erwarten darf man ein großes europäisches Substratwerk und ein Modulwerk.

2025/26 werden die Umsätze bereits bei 3,5 Mrd liegen. Mit dem weiteren Substrat- und Modulwerk könnten sie bereits bis zum Ende des Jahrzehnts auf 10 Mrd kommen. Dazu würden dann noch Margensteigerungen kommen.

Das alles ist zwar nicht konkret aber auch alles andere als Utopie. Die Vorlagen dazu kommen aus dem Unternehmen selbst.

Kleine Ergänzung:

Gerstenmayer hat am 14.12. einer malays. Zeitung gegenüber gesagt, daß in naher Zukunft weitere Investitionen in Kulim getätigt werden könnten. Dort ist ja noch sehr viel Platz für Kulim II.

https://blog.ats.net/2021/12/14/...chen-anteil-am-ats-wachstum-haben/