Capital Stage - ein "Kriseninvest" (WKN: 609500)?

Seite 59 von 90 Neuester Beitrag: 03.06.24 11:06 | ||||

| Eröffnet am: | 15.06.12 10:17 | von: windot | Anzahl Beiträge: | 3.238 |

| Neuester Beitrag: | 03.06.24 11:06 | von: m229352432 | Leser gesamt: | 1.091.210 |

| Forum: | Hot-Stocks | Leser heute: | 261 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 56 | 57 | 58 | | 60 | 61 | 62 | ... 90 > | ||||

https://www.godmode-trader.de/video/...-kurz-vor-dem-ausbruch,7888427

Da es ein schöner sonniger Sommer war und die Sonnen Einstrahlung für Solarstrom sehr hoch war, wird es sicherlich ein positives Ergebnisse geben.

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

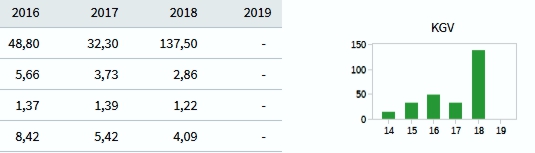

Kurs 8,50 geteilt durch 0,42 Gewinn 2019 ist also KGV 137.

Du hast bestimmt einen Solar Taschenrechner.

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

Angehängte Grafik:

kgv_encavis.jpg (verkleinert auf 95%)

kgv_encavis.jpg (verkleinert auf 95%)

Die Aktie steht heute bei 8,50.

In den ersten 9 Monaten wurden entsprechend den Zahlen von heute 0,49 verdient.

Aufgrund der geringen Sonnenausbeute im 4 Quartal erwartet Encavis laut Zahlen von heute einen Gewinn von 0,42 im Gesamtjahr.

8,50 geteilt durch 0,42 ist grob KGV 20.

Alles Zahlen der adhoc von heute.

Wir haben dummerweise inzwischen aber Ende 2019.

Meine Zahlen bzw. die prognostizierten Gesamtjahresergebnisse sind von heute.

Also zusammenfassend: KGV Encavis 2019 ungefähr 20

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

Entweder du willst es nicht begreifen oder du willst hier absichtlich Fakenews verbreiten.

Bei deinem kopierten Post steht oben dick 2018 drüber. Wen interessiert 2018. Wir haben Ende 2019.

Die 9 Monatszahlen 2019 und die Prognose für 2019 wurden gerade heute morgen per adhoc veröffentlicht. Du brauchst doch einfach nur lesen.

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

Du führst schon wieder eine Quelle an in der die Zahlen von 2018 stehen.

Leute die lesen können interessieren aber die Zahlen 2019. Die sind gestern veröffentlicht worden

Leider kannst du zusätzlich auch nicht rechnen. Wenn du den Gewinn 2018 nimmst würde das KGV nicht bei 137 sondern inzwischen bei 215 liegen.

Aber wie gesagt, Leute die lesen können arbeiten mit den Zahlen von 2019.

KGV 2019 ungefähr 20

Gewinnerwartungen trügen manchmal, darin liegt aber zugleich das größte Problem des KGV: Die Gewinnschätzungen der Analysten sind mit großen Unsicherheiten behaftet und in manchen Marktphasen - insbesondere zu Beginn eines konjunkturellen Abschwungs - ziemlich unbrauchbar. Gesichert sind nur die Kurs-Gewinn-Verhältnisse, die auf dem Gewinn vergangener Geschäftsperioden beruhen.

Nun beende ich die Diskussion es wird mir zu dumm.

Optionen

| Boardmail an "alitheia" |

Wertpapier: Encavis AG |

Encavis hat 9 Monatszahlen veröffentlich. Encavis hat eine Jahresprognose aktualisiert abgegeben. Und das 5 Wochen vor Ende des Jahres.

Niemand redet hier von Analystenscätzungen.

Aber rechne ruhig weiter mit den Zahlen von 2018.

Gewinn pro Aktie 0,04 Kurs Aktie 8,50. Da kommt dummerweise auch wieder keine 137 raus. Also auch dabei liegst du leider falsch

KGV 2019 bleibt bei ungefähr 20. Aber du hast Recht, es könnte die verbleibenden Wochen noch eine Sonnenfinsternis kommen.

An dem Kurs zeigt sich deutlich, dass Erwartungen gehandelt werden. D.h. für 2018 wurde es im Laufe des Jahres klar, dass das KGV bescheiden ausfallen würde (und andere Kennzahlen), deshalb sank der Kurs. Die Aussichten für 2019 waren besser (und der Gesamtmarkt), deshalb stieg der Kurs.

Im Prinzip habt ihr beide recht. Nur eure Zeitschienen sind verschieden.

Umsatzwachstum, EK-Quote, EBITDA, EBITDA / Kurs, Ausschüttungsquote (vom KGV abhängig) etc. alles wichtig.

Ich kann mir kaum stabiliere Unternehmen vorstellen, als Solarparkbetreiber (Anlagen sind versichert, Sonne scheint jedes Jahr, Einspeisevergütung ist fix). Deshalb ist für mich das KGV hier wichtiger, als EBITDA. Bei einem schnell wachsenden Technologieunternehmen schaut das anders aus. Da sind beim EBITDA die "Brocken versteckt"

Letztendlich geht um das KGV 2019 bzw. um das geschätzte KGV 2020.(Darum ist der Kurs dies Jahr ja auch gestiegen).

Jetzt kurz vor Ende des Jahres kann man verläßliche Zahlen für 2019 sagen, da liegt das KGV bei 20.

Da das aber auch nicht gerade billig ist und die Aktie mehrmals an der 9,30 gescheitert ist, geht es erstmal wieder nach unten.

Die Zukunft ist eh gesichert. Die Diskussionen über grüne Energie nehmen langsam fährt auf.