Softing AG - Die M2M Company

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Softing AG |

Da redet Trier von 3 Mio €, die allein aus Samtec (wie von uns ja auch erwartet) in 2012 hinzukommen. Andererseits spricht er bei der Prognose von 45 Mio € Umsatz schon von "das ist ja schon mal ein Wort", was nur 1 Mio Umsatzzuwachs organisch bedeuten würde.

Leider kommt somit nicht klar zum Ausdruck, ob Trier in 2012 nun mindestens 8-10% organisches Wachstum erwartet oder inklusive Samtec. Hoffe das wird dann bei der offiziellen Prognose in wenigen Wochen konkretisiert. Alles unter 47-48 Mio € würde mich enttäsuchen, wobei ich mir bei Triers typischen Understatement gut vorstellen kann, dass er erstmal von mindestens 45 Mio reden wird.

Die Aussagen zur Kapitalerhöhungen überzeugen mich weiterhin nicht. Allerdings hat der Interviewer auch die falschen Fragen gestellt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Bei dem wirtschaftlichen Umfeld, werdens wohl im ersten Wurf die 45 Mio.

Er hatte letztes Jahr auch in einem Interview gesagt, daß man das 1 Hj nicht einfach hochrechnen kann und das Jahr ziemlich ausgeglichen ist.

Andererseits hatten wir natürlich auch ein sehr starkes Q4, was sicher auch nicht als konstante so gegeben ist.

Jan. und Feb. sind ja wohl schon glänzend losgegangen, das sagt doch schon ne Menge.

(Ich denke, mich schon.)

Optionen

| Boardmail an "pantarhei" |

Wertpapier: Softing AG |

Es ging mir lediglich um das Interview. Das wirkt halt bei zwei hintereinander gestellten Fragen schon etwas grotesk, wenn man erst meint, Samtec bringt 3 Mio € Mehrumsatz (da wär man dann bei 44MIo) und gleichzeitig von 8-10% Wachstum redet und dann direkt im Anschluss von 45Mio €, die "ja schon mal ein Wort wären". Das passt halt so nicht zusammen.

In einem offiziellen Statement zur Prognose 2012 wird sich Trier sicher ganz anders ausdrücken, auch wenn er dort von 45 Mio Prognose spricht.

@pantarhei, das ist gar nicht das Thema, da ich kein Kurzfristanleger bin. Ich habe die Kritik an der KE ja nicht vorgebracht, weil ich in Kürze ansonsten 6 € gesehen hätte, sondern weil ich mir vorstelle wie ich (und nicht nur ich) in 2-3 Jahren auf die Aktie blicken werde. Stell dir mal vor, jemand beschäftigt sich 2015 erstmals mit Softing! Der denkt doch dann gar nicht mehr an die KE aus dem Jahre 2012, sondern er analysiert mit der ihm dann geläufigen Aktienanzahl. Ob drei Jahre zuvor eine KE vorgenommen wurde oder Fremdkapital über Kredite aufgenommen wurden, erkennt er in der Bilanz dann gar nicht mehr. Was bleibt sind 14% weniger Gewinn pro Aktie. Das ist das entscheidene Argument, um was es mir geht. Herr Trier konnte auch im Interview nicht wirklich erklären wieso der Kredit weniger sinnvoll war, oder hat euch sein Mini-Statement dazu gereicht? Wenn er wenigstens was zu Umfang und Fachgebiet der Targets gesagt hätte, wärs für mich halbwegs verträglich. Auch nach diesem Interview muss man sagen, eine KE für Cash auf Vorrat. Schade!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Wir hoffen auf Ums2012 von ca 50 Mio, er sagt ca 45 Mio; Wir wollen mehr + Konkreteres zur KE hören, er sagt EK ist wenns schnell gehen muss (?!?)unschlagbar;

Eine reine Vorrats-KE, sonst nichts;

Kein Bedauern + Selbskritisches über die KE-Ankündigung und die dadurch ausgelöste Kursreaktion, die die Softing-Aktionäre ca. 10% des Wertes gekostet hat;

Er allein weiss was gut ist + richtig, .... und wenn der Kurs 2012 bei ca. 4,60 bleibt ....dann kann er auch nichts dafür ... Aktionäre werden super bedient mit 20 Cent Divi das ist schon wahnsinnig viel und hat sonst kaum ne Firma (was ist mit Bonus?) ... denkt er wohl.

I am very not amused.

Zz denk ich, die Teile zu 4,40 zeichnen, hoffentlich geht der Kurs nochmal über 5 EUR, dann erstmal raus ... .

Zu Samtec: Wenn ich die 1 Mill. Umsatz in 2 Monaten auf das Jahr hochrechne (nur als Indikator) komme ich auf 6 Mill. Schätze mal, dass Trier auch hier den Wert (4 Mill) recht niedrig angesetzt hat. Bislang spricht alles für einen Umsatz von 50 Mill. egal was für konservative Prognosen von Softing gegeben werden....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

41 Mill. Umsatz 2011

4 Mill. Umsatz Samtec (unterstellter Jahresumsatz 5 Mill.)

4 Mill. organsiches Wachstum aus dem Bestandsgeschäft

3 Mill. Messtechnik

52 Mill. Umsatz

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

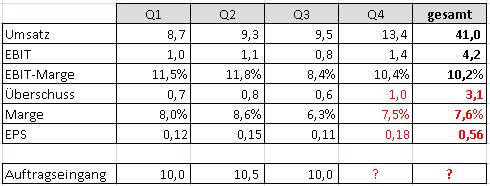

von Samtec darin ( noch ) keinen Ergeb-

nisbeitrag beisteuert , ist die EBIT-Marge

von 10,4% im Q4 recht ansehnlich . Und

natürlich die deutliche Umsatzausweitung

auf 13,4 Mio.

( in rot meine geschätzten Zahlen )

Angehängte Grafik:

softing.jpg

softing.jpg

Aber ich werd das Thema KE jetzt beenden, auch bei w:o. Keine Lust mehr darauf. Man wird eh nichts mehr dran ändern können. Also werd ich in die Zukunft schauen, mit 14% Aktien mehr.

Gehe jetzt von folgenden Daten für 2012 aus, ohne neuerliche Übernahmen und unter der Voraussetzung, dass Samtec zumindest einen kleinen Ebit-Beitrag liefert (Marge 6-7%)

Umsatz = 49,5-50,0 Mio €

Ebit = 5,4-5,5 Mio €

EPS = 0,63 € (sorry, muss mich an der Stelle doch nochmal ärgern) ;)

Kursziel auf Sicht von 12 Monaten 6,5-7,1 € vorbehaltlich größerer Turbulenzen an den Weltmärkten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Als Kursziel wurden 7,50E genannt; finde ich persönlich als fair und gut erreichbar.

Grüsse

Abgesehen von der KE läuft eigentlich alles wirklich ausgesprochen gut, deshalb ist man als Valueinvestor fast gezwungen die KE zu zeichnen...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Hab ich was überlesen? Eigentlich dürfte doch gar nichts mehr steuerfrei sein. Dividende müsste jedenfalls der Kapitalertragssteuer unterliegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |