Der USA Bären-Thread

Optionen

| Boardmail an "Parocorp" |

Wertpapier: S&P 500 |

(a) Der Anteil der Inlaender wird im Zuge der zu erwartenden Werbekampagnen der Banken sicher noch zunehmen.

(b) Was ist mit MDax und Tech-Dax usw.? Es gibt ja nicht nur die 30 DAX-Unternehmen.

Danke für Eure guten Tipps, Warnungen und die guten Wünsche - aber auch für Eure Offenheit - Eure eigenen Erfahrungswerte, Eure Geschichten - wie Ihr zur Börse gekommen seid - von persönlichen Erfahrungen, Gewinnen, Verlusten etc.

Metro, Du hast mir u.a. geschrieben, dass jeder Ansatz seine Berechtigung hat und abhängig ist vom Vermögen, Wissen, Erfahrung und psychischer Konstitution; und dass Du die Börse mehr als Hobby denn zum reich werden betrachtest.

Anti hat mir erklärt, dass das Shorten die schwierigste aller Disziplinen zu sein scheint, die sogenannte Königsdisziplin - und das im Ringen zwischen Bullen und Bären, Verkäufern und Käufern immer nur einer am Ende das Geld verdient - nämlich das, was der andere verliert.

Mario hat mir sehr offen und ehrlich geschrieben, wie er sich 2000/2001 hat blenden lassen von der allgemeinen Euphorie, angestachelt duch die Medien, wie er plötzlich etwas zu gierig wurde, damals seine Rentenversicherung zu 90% verspekulierte, aber glücklicherweise ein paar Jahre später wieder Gewinne eingefahren hat. Solche Verluste einzugestehen, andere zu warnen, dass sie nicht ähnliche Fehlerchen begehen - das tun

sicherlich nur wenige und zeugt von menschlicher Größe. P.S. Das Hoppy-Fehlerchen fand ich sehr charmant; Du hättest Dich gar nicht entschuldigen müssen...

Von mir wisst Ihr ja nun noch nicht viel - daher - ich versuche es möglichst kurz zu beschreiben - ein kleiner Rückblick aus dem Leben eines Börsen-Anfängers...

Der große Crash und der darauffolgende Bärenmarkt zwischen 2000/2003 gingen komplett an mir vorbei. Ich bekam davon fast gar nichts mit, außer, dass ich in manchen Kneipen die Jungs fluchen hörte, dass sie echt viel Geld im Neuen Markt verloren hätten. Ein guter Freund von mir, der sich viel mit Aktien beschäftigte und auch einige besaß, sagte mir, dass er gerade noch rechtzeitig ausgestiegen sei. Aber das interessierte mich alles überhaupt nicht. Ich besaß weder eine einzige Aktie, noch wußte ich überhaupt, was ein Fonds war, geschweige denn, welche Funktion Zertifikate, Optionsscheine, Anleihen oder auch Hebelprodukte hatten. Ich hatte null Ahnung und kriegte natürlich auch pressemäßig nichts mit, weil ich damals noch keine Wirtschaftspresse las.

Ich hatte ja in meinem kleinen Dankes-Schreiben ans Forum schon angedeutet, dass ich dann mal zu "ein paar Euros" gekommen bin, die es anzulegen galt.

Um genauer zu sein, fand dieser Geldzufluss Anfang 2005 statt - und um ehrlich zu sein, habe ich mit "ein paar Euros" auch etwas untertrieben. Um es kurz zu machen: Es war immerhin so viel, dass die Bänker sich genötigt fühlten, mich jede Woche anzurufen und versuchten, mir irgendwelche hausinternen Vermögensverwaltungen, Fonds- und Wertpapieranlagen etc. aufzuschwatzen, die mein bereits vorhandenes Geld schnell vermehren sollten...

Damals hatte ich 100 % meines Geldes in einem Geldmarktfonds, weil die Sachbearbeiter der Bank mir natürlich erzählt hatten, dass ein Geldmarktfonds genauso sicher sei wie ein Sparbuch. Nun gehöre ich aber für die Banken leider zu der Gattung, die sich tatsächlich die Fonds-Prospekte zukommen lassen und diese auch lesen und leider auch halbwegs verstehen. Und da steht immer dick drin, dass auch ein Totalverlust möglich ist. Aha - sicher wie ein Sparbuch lt. Bankberater aber Totalverlust nicht ausgeschlossen lt. Verkaufsprospekt. Okay, zum damaligen Zeitpunkt, 2005 ließ ich mein Geld trotzdem erst einmal im Geldmarkt-Fonds. Die Gefahr eines größeren Verlustes erschien mir gering. Ist auch nix passiert. Puuh... (seit Anfang 2007 bin ich da übrigens komplett raus - siehe Schließungen von Geldmarktfonds mit ABS-Posis).

Instinktiv habe ich den Banken nie vertraut - also erklärte ich meinen Bänkern damals, dass ich mich mit Fonds, Wertpapieren jeglicher Art überhaupt noch nicht auskenne und mein Geld solange im vermeintlich sicheren Geldmarktfonds liegen lasse, bis ich mich mit dem Thema auseinandergesetzt habe und es halbwegs verstehe. Dazu brauchte ich natürlich Zeit, die ich zum damaligen Zeitpunkt nicht hatte.

Erst im Oktober 2005 hatte ich die Zeit, mich mit dem Thema Geldanlage zu befassen. Das tat ich dann auch sehr intensiv. Erst dachte ich: "So ein Mist! Jetzt mußt Du Dich auch noch mit so einem langweiligen Kram wie Finanzen und Wirtschaft auseinandersetzen!" Auf der anderen Seite betraf es mich und mein Geld ja höchstpersönlich und ich wollte es auch nicht einfach nur aus Unwissenheit komplett irgendwelchen Bankpraktikanten überlassen, sich um mein Geld zu kümmern. Nun- ich dachte, das machst Du jetzt mal 3-4 Monate, dann stellst Du Dein Anlagepaket zusammen, richtest das auf die nächsten 20-30 Jahre aus und hast nie mehr was mit dem Börsen- und Finanzkram zu tun. Guter Plan!

Aber siehe da! Je mehr ich mich einlas, mit der gesamten Thematik beschäftigte, desto interessanter, spannender fand ich alles. Ich hätte wirklich NIE gedacht, dass ich Wirtschaftsnachrichten, Unternehmensberichte, Bücher von Kosto etc. so spannend, ja, sogar unterhaltsam finden könnte. Ups, und plötzlich und unerwartet hatte ich ein neues Hobby: BÖRSE!

So kaufte ich mir massenhaft Zeitschriften/Magazine wie "Manager Magazin", "Capital", "Wirtschaftswoche" "Focus Money", "Euro" und natürlich die Tagespresse wie FAZ, Financial Times, Handelsblatt. Übrigens - in einer dieser Zeitungen fand ich den Hinweis auf "ARIVA" - und da habe ich dann Euer Forum entdeckt und schätzen gelernt.

Mittlerweile konnte ich immerhin schon unterscheiden zwischen Dach- und Investment-Aktienfonds etc. So stellte ich mir einfach mal 20 der lt. Fachpresse besten Aktien-Fonds aus den verschiedendsten Regionen, Branchen von Europa (inkl. Deutschland) über Amiland, Asien, Schwellenländer, Dividendenstars weltweit, Nebenwerte europaweit, Rohstoffe - also im Prinzip fast alles, was man sich so denken kann, zusammen und war somit quasi mein eigener Dachfonds.

Mitte Februar 2006 habe ich dann diese 20 Fonds mit halbem Ausgabeaufschlag und null Depotgebühren (online ist mir einfach zu riskant - diese Hackertypen denken sich ja sekündlich neue Sachen aus, wie sie in Dein System gelangen)über meine Hausbank gekauft -das gesamte Anlagevolumen entsprach ca. 25 % meines Gesamtvermögens. Der Rest Cash.

Mehr als 30% des gesamten Vermögens würde ich - nebenbei bemerkt- niemals in die Börse investieren. Wenn die 30 % komplett weg wären - tja - scheiße und mehr als ärgerlich - ABER nicht existenzbedrohend.

Und dann kam´s gaaanz dicke! Ich meine, in Erinnerung zu haben, dass in der ersten Mai-Woche 2006 die Kurse noch mal so richtig fett anzogen - und ca. eine Woche später ging es in den Keller. Immer, wenn ich mir mein Depot anschaute, dachte ich nur - Oh, Mann - Wie kann sich so viel Geld an einem einzigen Tag quasi in Luft auflösen? Wo geht das jetzt hin?

Glücklicherweise hatte ich zu diesem Zeitpunkt ja schon die drei Bücher unseres lieben Kosto gelesen und bewahrte einfach die Ruhe. Ich wußte, dass ich sehr gute Fonds hatte, ich wußte, dass dieses eine ganz normale Korrektur ist - zwar 15 % - aber immer noch Korrektur - habe mich aber schon ein wenig darüber geärgert, dass der Bänker mich nicht gewarnt hat. Zu dieser Zeit hatte ich ja null Erfahrungswerte in Sachen zyklischer Korrektur und so. Heute weiß ich ja zumindest, dass, wenn Märkte über mehrere Monate haussiert oder auch baissiert haben, irgendwann mal eine Korrektur fällig sein muss. Der Banktyp hätte mich zumindest warnen können, so nach dem Motto: Fräulein Kostolanya, die Hausse kann durchaus noch ein paar Monate weitergehen, ist aber nicht sehr wahrscheinlich, weil... Wenn Sie aber unbedingt jetzt in den Markt einsteigen möchten, dann vielleicht nur mit einem Teil des vorgesehenen Budgets. Na ja, es ist einfach deren Aufgabe, Produkte zu verkaufen, selbst, wenn sie genau wüßten, dass morgen der komplette Markt zusammenbricht, scheren sie sich nicht darum.

Gut aber, dass ich diese 15 %-ige Korrektur einfach ausgesessen habe, da es kurz danach wieder steil nach oben ging.

Dann habe ich mich von einigen Fonds getrennt, die einfach in äußerst guten Marktphasen äußerst wenig zugelegt haben, dafür aber in den schlechten Phasen überdurchschnittlich verloren haben. Bye, Bye Bad-Performance-Fonds. Lieber ein Ende mit kleinem Verlust als Verluste ohne Ende!

Meine nächste persönliche Phase war die, dass ich mich jetzt auch mit Einzel-Aktien beschäftigte. Theoretisch kannte ich nun aus der Fachpresse so Begriffe wie KGV, Buchwert, Cashflow etc. - zyklische und nichtzyklische, spekulative und defensive Werte.

Auch damit habe ich mich erst einmal theoretisch auseinandergesetzt. Ich habe mir bestimmte Aktien ausgeguckt, für mich persönlich bewertet und auf meine imaginäre Kaufliste gesetzt. Dann einfach beobachtet. Uuuh, bei manchen hätte ich extreme Verluste eingefahren bei manchen aber auch extreme Gewinne. Okay, viel Anfängerglück, viel Anfängerpech - aber soooo schlecht schätzte ich den Gesamtmarkt wohl nicht ein.

Aber nun stand erst einmal ein anderer Gedanke an erster Stelle. Es war Januar 2006 - meine Spekulationsfrist endete Mitte Februar 2006. Ich war mir sicher, dass die längst fällige Korrektur nicht bis April oder Mai auf sich warten lassen würde.

Sollte ich jetzt, kurz vor Ende der Speku-Frist verkaufen und ca. 30 % ans Finanzamt abführen? Die eine Überlegung: Ich habe lieber was zu versteuern als das ich Verluste mache. Die andere Überlegung: Ach, entweder korrigiert das jetzt alles vor Ablauf meiner Frist, dann lass ich es wie letztes Jahr einfach liegen und sitze es aus - wenn nicht, verkauf ich alles und mach ca. 13 % Gewinn.

Was ist passiert? Anfängerglück! Am 14.02.2006 habe ich zu 90 % ALLES verkauft, knapp 2 Wochen vor der Korrektur.

Erst einmal war ich natürlich stolz wie Oskar, dass ich die Situation als Anfänger so gut eingeschätzt hatte und mich auch entsprechend verhielt. Ich bin bei ca. 7000 Punkten im Dax ausgestiegen und wollte bei 6.200 wieder einsteigen.

Dummerweise hörte die Korrektur bei 6.400 Punkten im Dax auf und dann ging es wieder sehr schnell und sehr steil nach oben bis auf 8.150 Punkte oder so.

Mir ging die Korrektur nicht weit genug - alle sprachen von Crash - ha,ha, gerade mal knapp 7% Minus - das ist doch kein Crash! - Ich verglich das mit einer nicht auskurierten Bronchitis, die dann, wenn sie halt nicht wirklich auskuriert wird, leicht zur Lungenentzündung werden kann. Deshalb stieg ich nicht wieder ein, bin also mit 13 % Plus ausgestiegen und dachte im Sommer, ebenso wie Ihr: Jetzt MUSS ES CRASHEN! Alle Zeichen standen auf Crash! Nun bin ich, da ich ja keine Traderin sondern langfristig orientiert bin, nicht short gegangen, wie sicherlich manche Bären, die dann böse überrascht wurden, weil Benny mal eben so in einer Nacht- und Nebelaktion den Diskontzinssatz senkte und statt eines Crashes damit die Märkte nach oben beflügelte. Was aber wieder deutlich macht: egal wie langjährig unsere Erfahrungen, egal wie gut unsere Markteinschätzungen - am Ende haben wir alle fast nichts zu melden bzw. auszurichten - auch wenn wir vermeintlich "Recht haben".

Das mag jetzt ein dummes Beispiel sein, trotzdem fiel mir just in diesem Moment ein solches ein:

Ich habe eine kleine Nichte und einen kleinen Neffen. Beide sind zwischen 6-12 Jahren alt. Seit sie ungefähr drei Jahre alt waren, habe ich den beiden an jeder Ampel und an jedem Zebrastreifen folgendes immer und immer wieder eingetrichtert:

"Auch, wenn die Ampel grün ist - auch wenn ein Zebrastreifen da ist - NIEMALS OHNE LINKKS UND RECHTS ZU GUCKEN einfach über die Straße gehen. Manchmal haben Autofahrer gleichzeitig grün und übersehen einfach, dass da noch eine Fußgängerampel auf grün geschaltet ist. Was nützt es Euch also, wenn ihr zwar im Recht seid, weil ihr grün hattet, der Autofahrer schuld ist, weil er das übersehen hat, ihr aber vielleicht schwer verletzt oder sogar tot sein könntet? Dann hattet ihr zwar "Recht" aber trotzdem einen schweren Schaden."

So bin ich dann im September 2007 vorsichtig mit ein paar Fonds und auch Einzelaktien bei Stand um die 7.800 im Dax wieder eingestiegen - vorsichtig bedeutet, dass ich von meinem Gesamtbudget (also 25-30% des Gesamtvermögens), welches ich bereit bin zu investieren, ein Viertel investiert habe -so hatte ich noch was im Rücken zum Nachkaufen - aber wenn der Dax jetzt bis auf 9000 Punkte geklettert wäre, wäre ich auch nicht sehr traurig gewesen.

Im Hinblick auf die Abgeltungssteuer versuche ich natürlich schon, Schwächephasen auszunutzen, um mein Depot bis Ende 2008 so auszurichten, dass es gespickt ist mit sehr guten Fonds, ca. 20-30 Qualitätsaktien. Und das Depot lass ich dann echt einfach 20 Jahre lang liegen und schwanken. Wenn ich Glück habe, crasht es jetzt bald mal richtig, (obwohl ich ja schon investiert bin) - dann könnte ich günstig Aktien shoppen gehen - wenn ich Pech habe, geht es erst nach 2009 so richtig ab in den Keller - Dax bei 1000 Punkten oder so.

Klar ist mir aber auch, dass steuerliche Gründe nur Nebenaspekt sein dürfen. Ich halte nichts von irgendwelchen dubiosen Steuersparmodellen. Egal ob Immobilien, Medienfonds etc. - das geht meistens in die Hose. Von 100 Euro gebe ich lieber 50 dem ollen Steinbrück und den Rest von 50 veresse und vertrinke und vershoppe und verinvestiere ich.

Ich würde nicht auf 100 Euro Gewinn 300 Euro Schulden aufnehmen, nur damit ich erst mal weniger Steuern zahlen muss. Ich habe einfach lieber 50 Euro Plus im Portemonnaie als 200 Euro Miese auf dem Konto.

Deshalb nehme ich die Abgeltungssteuer zwar wahr und versuche schon, ein bisschen zu optimieren, nehme sie aber auch nicht allzu wichtig. Wenn ich heute eine Aktie zu 100 Euro kaufe, die dann bis beispielsweise Anfang 2009 ca. 90 % an Wert verliert - das kann kein Mensch aussitzen, die Aktie müsste ja um 900% steigen - bei optimistischer Gewinnerwartung von 10% per anno also gut 90 Jahre aussitzen. Quark. Kaufe ich diese Aktie Anfang 2009 also zu 10 Euro - und die steigt dann "nur um 200%" - versteuere ich also 20 Euro x 30% Steuer (großzügig gerechnet) = 6 Euro Steuern = 14 Euro Gewinn, statt 90 Euro Miese.

Sorry Jungs, dass meine kleine Geschichte doch nicht ganz so kurz geraten ist, wie ich sie ursprünglich angestrebt hatte, jedenfalls wisst Ihr jetzt, dass ich die Börse, wenn auch sehr interessiert - doch eher als Hobby und nicht zum "reich werden" betrachte, dass ich sehr gelassen bin, meine psychische Konstitution also sehr stabil ist; dass ich keine kurzfristige Traderin oder Zockerin bin; einfach eine börsenbegeisterte Neueinsteigerin, die in den Jahren der Erfahrung in sich selber reift und auf den Wolken der Unwissenheit schwebt - und daher sehr dankbar für den Erfahrungs- und Wissensaustausch mit Euch ist.

In diesem Sinne - nochmals Danke für Euer freundliches "Willkommen"

und herzliche Grüße

Kostolanya

Die anderen 70% sind also auf dem Sparbuch sicher... so so. Wenn Du Dich da mal nicht taeuschst. Mmn ist das Sparbuch oder sonstiges Cash genauso eine (riskante) Investmententscheidung wie Aktien, Anleihen, Rohstoffe, Edelmetalle und was es sonst noch gibt. In diesen Zeiten des rasanten Geldmengenwachstums sowieso.

(auch von mir willkommen uebrigens)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Kosto hat ja ein größerers Vermögen, da sollte man sowieso mehrere Banken haben.

Nochmal zu meiner Geschichte, obwohl die meisten sie schon kennen:

Ich bin 40+ und normal 9 to 5 berufstätig; Börsenerfahrung seit Mitte der 90er. Bis Feb. 2007 war ich immer auf der Bullenseite und fast immer voll investiert (1997 und 1998 zwischenzeitlich mal weniger), hauptsächlich in Tech-Aktien. Das hat mich 2000-03 eine SEHR SEHR schöne Stange Geld gekostet (wobei ich das vorher an der Börse verdient hatte, daher war es kein echter Verlust aber sehr ärgerlich).

Seit Jan/Feb 2007 bin ich bearisch geworden und habe im Zuge der Recherche diesen hochwertigen Thread von AL entdeckt, was mich bewog ARIVA beizutreten. 2007 hab ich dann einiges Geld bei Shorten (wirklich die Königsdisziplin wie AL schrieb!) verbrannt. Es war nicht viel und ich hab auch bis heute mehr als das wieder raus. Gerade diese schwere Zeit 2007 hat mich als Anleger aber unheimlich weitergebracht, da ich mich mental von einer vernagelten Bullen- oder Bärenmentalität trennen konnte. Zu akzeptieren und vor allem unzusetzen, dass es an der Börse weder immer aufwärts noch immer abwärts geht war schwer, aber ist mir gelungen. Ich glaube mittlerweile halbwegs sicher Umkehrpunkte erkennen zu können, ohne "Recht haben" zu wollen.

Noch ein Tipp von mir: Bewerte dein "Anfängerglück" Feb 2007 nicht über. Mir ist es 1997 und 1998 genauso gegangen: Ich habe die Crashs vorausgeahnt und konnte profitieren. Das bewahrte mich 2000 nicht davor, einen kapitalen Fehler zu begehen. JEDER muss irgendwann an der Börse sein Lehrgeld bezahlen, auch du ;-)

Gerade deshalb habe ich im Herbst ziemlich genau das verbrannt, was ich bisjetzt in dieser Phase verdient habe. Der Gedanke, dass ich fundamental "recht gehabt" habe, nützt mir wenig´. Es tut sogar weniger weh, einfach falsch zu liegen, als so wie ich sau dumm ausgestopt zu werden, nur weil Gier regiert (Stops zu eng lagen).

Und Metro du hast einen besonders wichtigen Punkt angesprochen: sture Bullen- und Bärenmentalität. Die Märkte drehen schnell, dementsprechend flexibel muss man daher auch als Trader/Investor sein.

Short als Königsdiszipli: Im Prinzip ja, aber noch schwieriger (find ich)ist es, Seitwärtsbewegungen zu antiziperen und dabei zu profitieren. Denn irgendwo denken doch die meisten von uns (zumindest ich zu oft), eine Richtung muss sich durchsetzten.

Optionen

| Boardmail an "KuK Hofmarschall" |

Wertpapier: S&P 500 |

AL hat ja auch schön ausgeführt, dass es viel lunkrativer ist, die einzelnen Down-Moves mitzunehmen, als einfach permanent in einem Bärenmarkt mit Shorts investiert zu sein.

(ich weiss das Posting nicht mehr, das Beispiel war glaube ich der SPX mit 1300 Punkten versus 600 Punkten).

Nun stellt sich für mich aber die Frage, dass an der Seitenlinie ja noch viel weniger verdient werden kann, als wenn man sich z.B. open end KO-Zertis eindeckt, dessen Limit z.B. überhalb des ATH liegt. Ist denn das nicht die effektivere Strategie; hier fallen ja auch keine Zeitverluste an.

Würde mich freuen, wenn Du, AL, mir hier Feedback geben könntest :-))

auf die vorzüge meiner lösung für den mittelstands hinzuweisen:

Der Schliesing 400 M+F

Schredder/Häcksler/verteiler, 4-Zylinder Deutz-Motor 37 kW, 2-fach Wechselkupplung, Maul + Kugelkopf, Stützrad, Zugdeichsel höhenverstellbar, bündelstärke bis 20 cm, Einzugstrichter B-1200H-1050, klappbarer Einzugstisch, hydr. Zwangseinzug der Einzugswalzen, stufenlos verstellbare Streuklappe, Straßenzulassung, ein-Achs-Fahrgestell, 80 Km/h.

besonders geeignet für den ländlichen raum.

so long

navigator

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: S&P 500 |

Angehängte Grafik:

nutzfahrzeuge.jpg (verkleinert auf 79%)

nutzfahrzeuge.jpg (verkleinert auf 79%)

http://www.spiegel.de/reise/europa/0,1518,529727,00.html

die hiobsbotschaften für die häuslebauer reissen einfach nicht ab.

nach dem finanzielle land-unter, steht jetzt das wassern bis zum hals.:-)

so long

navigator

Optionen

| Boardmail an "NavigatorC" |

Wertpapier: S&P 500 |

Wenn du dich auf einen "Run" von deutschen Privatanlegern auf Aktien beziehst, dann denke ich, schätzt du die Größenordnung falsch ein. In welchem Markt soll dadurch denn einen nennenswerte "Aktienverknappung" stattfinden, die zu entsprechenden Kurssteigerungen führen könnte?

Und wenn dies tatsächlich eintreten würde, warum sollten die Aktien danach wieder fallen? Diese deutschen Privatinvestoren können mit dieser Strategie doch nicht mehr verkaufen. ;-)

Je nach den persönlichen Verhältnissen und Anlagestrategien hat die Abgeltungsteuer Vor- oder Nachteile. Ich fand die Zeit vor 20 Jaheren da auch angenehmer, andererseits hat man als Privatanleger heute auch viel mehr Möglichkeiten, die zudem viel kostengünstiger sind. ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Doch für flexible Trader gab es auch von 1966 bis 1982 was zu verdienen. In Baissephasen in diesem Zeitraum gab es Korrekturen bis 40 % nach unten (gute Shortchancen), in den nachfolgenden Haussephasen ebensogroße Anstiege (Longchancen).

Der Begriff "Seitwärtsmarkt" gilt daher vor allem für langfristige Buy&Hold-Investoren. Das sind Leute, die eigentlich nicht mal den Wirtschaftsteil der Zeitung lesen müssten, weil sie eh auf News und kurzfristige Entwicklungen nicht reagieren. Wer passiv den Dow im Depot hatte, hat von 1966 bis 1982 nicht nur nichts verdient (DOW blieb per saldo bei 1000), sondern wegen der damals sehr hohen Inflation im gleichen Zeitraum schätzungsweise 50 % an Kaufkraft verloren (d.h. das 1966 investierte Kapital hatte 1982 nur noch die halbe Kaufkraft). Der Kaufkraftverlust wurde allerdings durch die Dividenden teils wieder aufgefangen.

Zwar kann auch Buy&Hold beim richtigen Stockpicking sehr erfolgreich sein: Warren Buffett wurde damit Multimilliardär und einer der reichsten Männer Amerikas. Für Normalos wie uns ist das aber mangels Kenntnissen und "Instinkt" kaum nachvollziehbar - es gibt ja auch nur EINEN Warren Buffett und nicht hunderte. Wer sich seine "Geheimtipps" aus Gazetten wie Euro am Sonntag oder Börsenbriefen holt, performt in der Regel deutlich schlechter als die Indizes. Mit Buffetts Stockpicking sind solche Empfehlungen in keinster Weise vergleichbar.

Nichtsdestotrotz kann der "kleine Mann", auch weil er nur kleine Positionen hat, deren Kauf/Verkauf den Kurs kaum verändern, mit einer flexiblen Strategie mMn weitaus mehr verdienen als z. B. mit passiven Langzeit-Investments in irgendwelchen Fonds, die von Nieten in Nadelstreifen gemanagt werden. Zum Traden (auch short) sollte man vorzugsweise passive Indexaktien auf Dax und MDAX (in Deutschland) oder auf SPY, DIA, RUT oder QQQQ (in USA) verwenden. Wer sich scheut, short zu gehen, kann auch allein durch gut getimte Ein- und Ausstiege in solche Indexaktien (immer long) gutes Geld verdienen.

Ich selbst bezweifele, dass es einfach ist relativ kleine Up- und Downmoves mitzunehmen. Im nachhinein schon aber sonst nur mit viel Glück. Und dann sollte man nicht nur einen Trade sondern alle derartigen Trades nach Kosten bilanzieren.

Sehr langfristig ist der Renditeunterschied zwischen Renten und Aktien weniger als 2%. Die steuerliche Bevorzugung von Aktien geht dem Ende entgegen. Man muss also nicht sehr oft Geld an der Börse mit Aktien verbrennen um den Sparer von Bundesschatzbriefen hinterher zu schauen.

In Roman mythology, Janus is the god of doorways, and January is in turn the doorway of the year. For Wall Street, this first month of 2008 has brought none of the optimism that the myth implies - instead, a disappointing stream of economic and earnings reports has investors dreading what's still to come.

With investors worried that the credit crisis is worsening and that a recession is all but likely, the Standard & Poor's 500 index fell nearly 10 percent in the first 18 days of 2008. This month is shaping up to be the worst January on record for the well-tracked index since 1970, when blue chips shed 7.65 percent.

And Wall Street analysts warn investors not to expect corporate earnings to bail out stocks. About 60 members of the S&P 500 have reported results, most of them failing to surpass Wall Street projections.

"We keep waiting to see that other shoe drop, and so far corporate earnings are doing terribly," said Howard Silverblatt, S&P's senior index analyst. "Because of all the bank write-offs, the fourth quarter is basically history."

Major global banks and brokerages wrote down about $90 billion worth of bad debt during the fourth quarter because of exposure to risky subprime mortgage securities. And, more importantly, top banking executives still aren't willing to say they've reached bottom.

Disappointing results from financials like Citigroup Inc. and Merrill Lynch & Co. weighed on Wall Street this past week, and contributed to the market's huge swoon that took the S&P 500 down 5.4 percent and the Dow Jones industrials down 4.02 percent. There were some bright spots - both IBM Corp. and General Electric Corp. surpassed expectations and put investors at ease about their prospects for 2008 - but overall, the market's sentiment about earnings was bleak.

Silverblatt and other analysts believe investors should focus on what companies are saying about this year - not what happened during the last three months of 2007. What companies have to say about capital spending - money set aside for everything from buying computers to building new factories - will be a key indicator for how they feel about the future.

But while the market does look to the future, the disappointments of the fourth quarter - and companies including chip maker Intel Corp. were among them - can't help but pull investor sentiment down.

"I think it is unlikely to see a dramatic pickup in the number of companies beating expectations," said Michael Thompson, director of research at Thomson Financial. "I don't think it gets a lot worse, and I'm not sure I would try and raise expectations that ratio will improve dramatically."

But, he warns, "it's still early." With the bulk of the financial companies out of the way, there are still a little more than 400 blue chip companies left to report. Industry leaders like Apple Inc., DuPont Co., and Johnson & Johnson post results.

Analysts will also be examining contributions from overseas operations, which again are expected to be the biggest contributor to earnings during the quarter. The second half's profit decline would have been even sharper if it wasn't for robust international growth and weakness in the dollar.

Overseas earnings were up 20 percent year-over-year during the third quarter. And that might continue for some companies - especially since the Federal Reserve's series of interest rate cuts have caused the dollar to slide against its counterparts in Europe and Asia.

That's been a boon for companies like IBM, which does about 65 percent of its business outside of the United States. The company said Thursday its 10 percent revenue growth would have been cut to 4 percent if it wasn't for the dollar's rut.

But companies may not be able to depend on overseas operations to help their earnings for much longer.

"U.S. corporate earnings are not only susceptible to further downside pressure at home - they are also exposed to mounting problems overseas, notably in Europe," said Joe Quinlan, Bank of America's chief market strategist of global wealth. "Remember, in the face of deteriorating earnings in the U.S. last year, robust global earnings saved the day."

http://www.forbes.com/feeds/ap/2008/01/19/...oreover?partner=moreover

Falls nein eignen sich Bonuszertifikate mit extrem tiefer Schwelle (Einige Aktien könnten durchaus 50% und mehr abtauchen) oder auch Aktien selbst, die man einfach hält. Nur sollte man einen zwischenzeitlichen starken Verlust physisch und finanziell aushalten können. Falls nicht, sollte man jetzt verkaufen und das Geld fest anlegen.

Falls ja läßt sich mit einer flexiblen Strategie deutlich mehr rausholen als in einem langweiligen Trendmarkt. Nur muss man dazu psychisch in der Lage sein, flexibel zu reagieren und nicht krampfhaft an einer Bullen- oder Bären-Religion festhalten. Auch sollte man in der Lage sein, Rallys und Kursstürze in den Zusammenhang einordnen zu können, d.h. zu erkennen ob sie technisch oder fundamental bedingt sind.

Ich persönlich habe mich für den zweiten Weg entschieden im vollem Bewußtsein, dass es nicht einfach wird - auch wenn ich durch 2007 mittlerweile gut in Übung bin. Um mich vor Fehlern zu bewahren werde ich Stopkurse setzen und knallhart einhalten. Das ist der einzig machbare Weg um sich vor Rechthaberei selbst zu schützen.

Rezession?

War bis Ende vergangenen Jahres noch die Rede davon, dass die Kreditkrise auf den Finanzsektor beschränkt bleiben könnte, so häufen sich jetzt die Stimmen, die sich um ein Übergreifen in die Realwirtschaft sorgen. Angesichts der dominanten Stellung des Finanzsektors im entwickelten Spätkapitalismus und des dort gedrehten großen Rades wäre es ohnehin ein Wunder, wenn die Güterwirtschaft nicht tangiert würde.

Die im Zuge der gerade angelaufenen Quartalsberichtssaison gemeldeten Abschreibungen und Verluste insbesondere der amerikanischen Großbanken summieren sich zu einem solchen Ausmaß, dass selbst der größte Optimist nun nicht mehr umhin kommt, sich mit den güterwirtschaftlichen Konsequenzen der Kreditkrise zu beschäftigen.

Die Aktienmärkte spiegeln den Ernst der Lage wider, sie haben einen im historischen Vergleich äußerst schwachen Start in das Neue Jahr hingelegt. Der S&P 500 ist zur Wochenmitte aus seinem seit 2003 etablierten Aufwärtskanal gefallen. Nachdem das Sentiment gestern deutliche Panikzeichen ausgesendet hat, wird allmählich eine bullische Reaktion wahrscheinlich. Übergeordnet dürfte das nächste Kursziel aber im Bereich von 1220 liegen.

Drei große Fragen stellen sich: Kommt es zu einer Rezession in den USA? Wenn ja, wird sie ähnlich „mild“ ausfallen, wie die beiden vorangegangenen? Wie stark würde die Weltwirtschaft insgesamt betroffen?

Nouriel Roubini schreibt in seinem Ausblick auf das Jahr 2008, den er auch auf der Weltwirtschaftstagung in Davos vorstellen wird, dass die amerikanische Wirtschaft sehr hart landen wird. Die kommende Rezession werde viel schwerer als die von 2001 und 1990/1991. Er veranschlagt ihren Beginn bereits auf das erste Quartal diesen Jahres und ihre Dauer auf (mindestens) vier Quartale.

Bis 2006 hatten die amerikanischen Verbraucher ihre Häuser als zusätzliche Einkommensquelle nutzen können. Dann begannen die Hauspreise zu fallen (bis jetzt 6 Prozent nominal gegenüber der Spitze) und eine Bodenbildung ist nicht in Sicht. Eher dürfte sich die Entwicklung noch beschleunigen. Ein Fall der Hauspreise um 20 Prozent wird mit einem Wertverlust des privaten Immobilienvermögens von etwa vier Billionen Dollar veranschlagt. Lagen die zusätzlichen Einkommen hieraus in der Spitze bei 700 Mrd. Dollar, so schrumpfen sie jetzt auf unter 200 Mrd. Dollar. Ein Fall der Hauspreise um 30 Prozent würde bedeuten, dass zehn Millionen Haushalte ein negatives Einkommen aus Immobilieneigentum beziehen.

Der private Konsument, belastet mit einer Schulden-Einkommens-Quote von ohnehin schon über 130 Prozent und ohne Ersparnisse, wird damit an einem äußerst empfindlichen Punkt getroffen. Da der private Verbrauch mittlerweile mehr als 70 Prozent des amerikanischen Bruttosozialprodukts ausmacht, wird die kommende Rezession Konsum-induziert sein. Das real gegenüber 2006 zurückgegangene Weihnachtsgeschäft und die schwachen Dezemberumsätze des Einzelhandels sind hierfür wichtige Anzeichen. Wie auch die jüngsten Zahlen der Citigroup zeigen, steigt nach den Ausfallrate im Hypothekensektor jetzt auch die bei den normalen Verbraucherkrediten.

Die besondere Schwere der anstehenden Rezession ergibt sich einerseits aus der Tatsache, dass sie vom Konsumsektor ausgeht, andererseits daraus, dass sie zu finanziellen Verlusten in der Größenordnung von einer Billion Dollar und mehr führen wird. Diese Verluste werden dabei ausgehend vom Immobiliensektor -die Rezession hier wird als die Schlimmste in der amerikanischen Geschichte erwartet- nach und nach in vielen anderen Bereichen auftreten und u.a. auch zu steigenden Zinsen für private, wie geschäftliche Darlehen führen. Das verstärkt die im Sommer 2007 ausgebrochene Kreditkrise weiter, was in einem Teufelskreis den wirtschaftlichen Abschwung beschleunigt.

Die Fed ist mit ihren Gegenmaßnahmen ein Jahr zu spät dran, weil sie das Risiko einer Rezession unterschätzt hat. Auch jetzt geht sie immer noch nicht zwingend von einem solchen Szenario aus. Monetäre Maßnahmen benötigen im Schnitt 9 bis 18 Monate, bevor sie in der Realwirtschaft, namentlich bei den Investitionen, Wirkung zeigen. Auch nach dem durch einen Überfluss an HiTech-Investitionen ausgelösten Abschwung nach 2000 konnte die Fed selbst durch aggressive Rücknahme der Leitzinsen von 6,5 auf 1 Prozent eine Rezession nicht verhindern.

Heutzutage haben wir es mit mehreren Blasen zu tun, gleichzeitig ist die Fed in ihrem Spielraum eingeengt durch inflationäre Tendenzen, die Gefahr eines Dollar-Kollapses und durch das Risiko, dass Ausländer das Handelsbilanzdefizit nicht länger finanzieren.

Die Fed kann zwar durch Art und Umfang ihrer monetären Maßnahmen in etwa das Niveau eines Rettungsnetzes festlegen, aber eine Rezession nicht verhindern. Zudem besteht das aktuelle Problem nicht so sehr in der Illiquidität, sondern in der Gefahr von Insolvenz, und dagegen ist kein „monetäres Kraut“ gewachsen. Ganz abgesehen davon, dass monetäre Maßnahmen strukturelle Ursachen nicht abstellen können.

Im Gefolge der anstehenden Rezession kann nämlich auch eine ernste Strukturkrise des weltweiten Finanzsystems nicht ausgeschlossen werden. Das heutige Finanzsystem ist wesentlich anfälliger als das in der „guten alten Zeit“, als die Banken das Risiko ihrer Ausleihungen noch in ihren eigenen Büchern stehen hatten. Dies führte während der „Savings and Loan“-Krise in den 1980er Jahren über Kreditverknappung rasch zu ernsten wirtschaftlichen Problemen.

Damals kam man auf die „segensreiche“ Idee, die Darlehensrisiken zu verteilen. Die Vorstellung war, dass ein auf viele Schultern verteiltes Risiko letztlich eine geringere Gefahr für die Stabilität des Finanzsystems darstellt. Hinzu kam insbesondere nach 2000, dass die Regeln für die Kreditvergabe immer lockerer wurden, in vielen Fällen fand keine Bonitätsprüfung mehr statt, häufig wurde zu 100 Prozent finanziert, Lockzinsen verschleierten die längerfristigen Belastungen usw. Die Bankenaufsicht erfüllte ihre Aufgaben nicht mehr, Laissez-faire wurde zur Regel, die Fed ermunterte zur Schaffung von immer komplexeren Finanzinnovationen.

Neuverpackung und Weiterverkauf von Risiken, sowie die Preisbildung anhand von synthetischen Modellen anstatt von Marktsprozessen führte in steigendem Umfang zu Unsicherheit. Das ging nach der Art der „Reise nach Jerusalem“ so lange gut, so lange diese CDOs der CDOs der CDOs noch Abnehmer fanden. Aber als die Musik zu spielen aufhörte, war der Schrecken groß.

Die Spitze des Eisbergs mag im Subprime-Bereich zu finden sein, aber diese Praktiken gehen sehr viel weiter, auch über den Hypothekenbereich hinaus. Kredithebel von acht sind mittlerweile keine Seltenheit mehr - vor einigen Jahren gab es kaum mehr als drei. Abgesehen davon werden Fristen von Krediten und Investitionen zunehmend asymmetrisch gehandhabt. All das hat bisher schon zur schlimmsten Kreditklemme der vergangenen 20 Jahre geführt. Dass dies dabei nicht auf die USA beschränkt blieb, versteht sich aufgrund der internationalen Verflechtungen des Finanzkapitals von selbst.

War in der „guten alten Kredit-Zeit“ der Zusammenhang zwischen Ursache und Wirkung noch eng und damit die Möglichkeit einer schnellen, marktkonformen Korrektur groß, so ist das heute durch die beschriebenen Bedingungen nicht mehr der Fall. Niemand kennt die Risiken, die in seinen Büchern schlummern wirklich. Es geht nicht mehr um erhöhtes Risiko alleine, sondern vor allem darum, dass Risiken nicht mehr einschätzbar sind.

Hinzu kommt, dass sich mittlerweile neben dem Bankensystem ein Schattensystem etabliert hat, das sich der Kontrolle einer Bankenaufsicht selbst dann entzieht, wenn sie ihre Aufgabe ernst nähme. Diese Hedge Fonds, SIVs, Conduits und wie sie alle heißen, haben im Unterschied zu normalen Banken keinen direkten Zugriff auf Zentralbank-Kredit. Dies macht sie bei Turbulenzen in besonderem Maße verletzlich.

Wenn die US-Wirtschaft in eine schwere und lang anhaltende Rezession fällt, steigt die Insolvenzrate bei den Unternehmen deutlich. Das führt zu immer weiteren Junk-Bond-Spreads (siehe aktuell) und letztlich zu großen Verlusten im 45 Bill. Dollar schweren Markt für Credit Default Swaps. Bill Gross, Pimco, zufolge, könnte es hier zu Verlusten in Höhe von 250 Mrd. Dollar kommen. Das wäre eine scharfe Bedrohung des weltweiten Finanzsystems. Die Akteure beginnen, ihr Augenmerk auf diese Thematik zu richten. Die Aktien von Monoline-Versicherungen stehen unter massivem Druck, nachdem befürchtet wird, dass die Großen der Branche ihr AAA-Rating verlieren könnten. Die v.a. im Bereich der öffentlichen Anleihen aktiven Monoliner garantieren einen Gesamtbetrag in Höhe von 2,4 Bill. Dollar.

Das besondere Merkmal der gegenwärtigen Krise ist die Unsicherheit. Jedes Risiko kann „gepreist“ werden. Wen es aber nicht bekannt ist, gibt es auch keinen Preis. Folglich bröckelt das Vertrauen der Marktteilnehmer untereinander. Jeder hortet Liquidität, das gilt auch für die Liquiditätsinjektionen der Zentralbanken. Diese landen bei den normalen „ordentlichen“ Geschäftsbanken, werden nur widerwillig ausgeliehen und erreichen so ihr Ziel nur ungenügend, die Geldmärkte in Betrieb zu halten. Ihre Wirkung verpufft zum großen Teil.

Wenn das faule Volumen im Schatten-Finanz-System rückabgewickelt wird, führt das letztlich zu einem Mehrfachen an Kreditkontraktion. Goldman Sachs geht davon aus, dass 200 Mrd. Dollar Verluste im Schattensystem zu einer Kreditverknappung von 2 Bill. Dollar führt. Ob die Rekapitalisierung der Banken z.B. über ausländische Staatsfonds ausreichen wird, um die Kapitalvernichtung auszugleichen, ist längst nicht ausgemacht.

Was geschieht mit dem Rest der Welt, wenn die USA in eine Rezession fallen? Das Bruttosozialprodukt der USA macht rund ein Viertel der gesamten Weltwirtschaft aus. Allein das zeigt schon, dass der Rest der Welt in einem solchen Szenario nicht auf einer Insel der Seligen sitzen bleiben wird. Eine Abkopplung wäre vielleicht möglich, wenn die US-Wirtschaft eine weiche Landung hinbekäme, doch danach sieht es nicht aus. Eine solche Möglichkeit wurde von den Finanzmärkten streckenweise in 2007 gespielt, in 2008 steht eher die Wieder-Ankopplung auf dem Programm. Abgesehen davon ist die Verflechtung über die Finanzindustrie so eng, dass eine dauerhafte Entkopplung schon allein deshalb unwahrscheinlich ist.

Eine Rezession in den USA würde die einzelnen Weltregionen in unterschiedlichem Masse treffen. Rohstoff-Exporteure in Asien, Lateinamerika und Afrika würden unter fallenden Rohstoff-Preisen leiden. Die stark am US-Export ausgerichteten Länder wie Mexiko, Kanada, China und Ost-Asien würden stark betroffen. China dürfte dabei einen besonders deutlichen Abschwung erleben, weil seine Wirtschaft am Exportwachstum hängt.

Im Zuge einer US-Rezession wird aufgrund rückläufiger Nachfrage der Inflationsdruck nachlassen. Dieses Szenario wird aktuell im Ölpreis und bei verschiedenen Industriemetallen gespielt. Eine Stagflation dürfte nur im Falle eines Schocks auf der Angebotsseite eintreten, etwa wenn es zu einem Krieg gegen den Iran käme. Und so bleibt auf längere Sicht ein deflationäres Szenario zumindest bei den Industriegütern wahrscheinlich, das allerdings partiell überdeckt werden könnte durch Preissteigerungen im Bereich der landwirtschaftlichen Rohwaren und Lebensmittel.

Natürlich werden die Aktienmärkte am aktuellen Punkt immer noch auf Zinssenkungen der Fed positiv reagieren - zumindest so lange die Hoffnung besteht, dass die Fed eine Rezession verhindern kann. Aber diese Zwischenerholungen werden immer kurzlebiger werden und schließlich ganz ausbleiben, je deutlicher sich rezessive Tendenzen bemerkbar machen.

Angesichts der insgesamt zu erwartenden Finanz-Verluste, Roubini rechnet mit über einer Bill. Dollar, und dem Risiko eines „System-Crashs“ der Finanzmärkte wird die kommende Rezession deutlich schwerer ausfallen und länger dauern als die beiden vorangegangenen. Dies legt auch der Rezessionsindikator nahe, der unter „Intermarket“ auf der Web-Seite der TimePattern einsehbar ist.

Marktstatus, Markttrends und Prognosen unter TimePatternAnalysis.

Grund: Der aktuelle Markt ist mMn für langfristige Investionen ungeeignet. Die Zeit für langfristige "Buy&Hold"-Longs sehe ich erst wieder nach einer deutlichen Korrektur - z. B. bei Daxständen unter 4000 (ja, lacht mich nur aus...).

Meine Trader-Ausrichtung ist daher Ausdruck meiner Markt-Skepsis.

Als ich vorgestern postete, ich sei "zurzeit neutral", war das eher eine Erschöpfungsreaktion auf den anstrengenden Markt der letzten Tage, in dem ich übrigens gut verdient habe. Ich hatte ja auch geschrieben, dass ich "einfach keine Lust mehr habe, mich mit den Fundamentals von Einzelaktien zu beschäftigen" - auch dies zeugt von temporärem Überdruss. Wenn man drüber schläft (am besten ohne offene Posis) sieht die Welt am nächsten Morgen meist schon wieder viel freundlicher aus ;-))

Das Neutral-Posting von mir...

http://www.ariva.de/...urzeit_neutral_t283343?pnr=3902626#jump3902626

... diente auch als Empfehlung für die vielen Wenig-Trader bzw. "Investoren" hier im Forum. Wer keine Zeit hat, oft zu gucken und rein und raus zu gehen, sollte vom aktuellen Markt mMn die Finger lassen. JETZT strategisch Puts zu kaufen ist mMn vor allem für solche Leute "zu riskant", die nicht schnell genug reagieren können. Denen bleibt nur, sehr kleine Positionen zu kaufen, mit denen dann aber auch im Erfolgsfall "nicht viel zu holen" ist. Als "Sport" oder "Hobby" kann man das gern machen - mit Beträgen, die man sonst dem Angelverein spendet.

Wer die von mir beschriebenen Down-Moves im SP-500 (blauer und roter Kasten) auf der Shortseite mitnehmen wollte, musste viel Zeit dafür aufwänden (sowohl was Recherche als auch was "Kurs-Beobachten" betrifft), was für normale Berufstätige (ich arbeite freiberuflich zu Hause) kaum praktizierbar ist. Es gibt daher keine Empfehlungen, die universell für Alle gültig sind, schon die Lebensweise der Leute ist sehr unterschiedlich.

Mein Depot hat vorgestern übrigens ein neues ATH erreicht und sich seit 1998, als ich an der Börse anfing, verdoppelt. "Im Schlaf" kam das nicht zusammen...

Der aktuelle Down-Move ist mE kurz vorm Ende; ein Crash ist nicht zu erwarten bzw. so unwahrscheinlich, dass sich eine Spekulation darauf nicht lohnt.

Daraus ergibt sich folgende Strategie: Das Stop für meine verbleibenden Dax-Shorts wird auf 7440, dem Oktobertief nachgezogen. Sollte der Dax bis 7200 abtauchen werde ich das Angebot von Mr. Market annehmen und die Posi komplett schließen, insbesondere wenn es zu einem Rebound kommt (womit ich rechne, weil dort sicher viele Kaufaufträge warten). Das Schließen der Posi möchte ich auf jeden Fall diese Woche durchziehen, weil nächste Woche die große FED-Keule kommt - und da möchte ich nicht mehr Short sein.

Anschließend heißt es, sich fast nahtlos mental auf die überfällige technische Reaktion nach oben vorzubereiten. Diese könnte im SP bis 1450 reichen, also bis zu 10% Plus bringen. Im Dax ist das Potenzial geringer, denn der hat noch Nachholpotenzial nach unten das sich im Laufe der Baisse auch voll entfalten wird. D.h. Nach unten mehr als der SP, nach oben weniger.

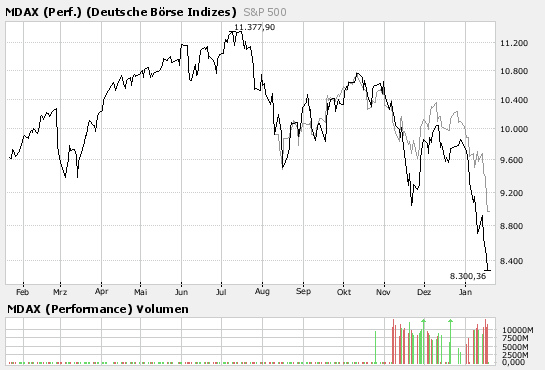

Daher lohnt es sich nicht unbedingt, im Dax long zu gehen (Potenzial ca. 7500), sondern direkt im SP. Weil ich das Währungsrisiko scheue und auch nicht unbedingt faire KOs auf den SP angeboten werden nehme ich den MDAX, denn der korreliert sehr stark mit dem SP. Zudem dürfte dort wegen der Expotlastigkeit eine kommende Entspannung der Rezessionsangst für Potenzial sorgen (Ziel mind. +10%).

Also: Sollte der Dax auf 7200 abtauchen stelle ich die Shorts glatt und baue parallel eine erste MDAX-Longposi auf. Wichtig: Die Posi wird mit Stop gesichert und NICHT verbilligt. Erst wenn der MDAX an Fahrt aufnimmt wird die Posi IM PLUS aufgestockt.

Angehängte Grafik:

mdax_vs_sp.png (verkleinert auf 93%)

mdax_vs_sp.png (verkleinert auf 93%)

Die Amis haben weit über ihre Verhältnisse gelebt und tun es auch weiterhin noch. Bernanke versucht, den Zusammenbruch zu verhindern. Die geringeren Zinssätze sollen die Schulden erträglicher machen; der Konsum soll noch hochbleiben, ansonsten gehen durch Arbeitsplatzverluste noch mehr Hausbesitzer baden. Das Ergebnis wird wohl eine höhere Inflationsrate sein und eine Verschleppung der "Grippe", wobei immer noch eine Lungenentzündung droht. Bernanke setzte ein deutliches Signal; ob es hilft, wird selbst er wohl nicht wissen.

Die Japaner hatten vor mehr als einem Jahrzehnt eine Immobilienkrise. Die Hypotheken waren weitaus höher als der jeweilige Marktwert der Immobilie, die vorher hochgepusht worden war. Die Notenbank wusste keinen Rat mehr und setzt den Zinssatz auf nahezu 0 %. Der Zusammenbruch blieb aus; dafür konnte allerdings sich Japan ein ganzes Jahrzehnt nicht mehr erholen. Eine lebensbedrohliche Lungenentzündung wurde vermieden, allerdings hielt dafür die Grippe an. Nun haben die Japaner eine anderen Charakter als die Amis. Bei den Amis würde ein Zinssatz von 0 % nur dazu führen, dass sie versuchen würden, mit 2 Geländewagen gleichzeitig durch die Gegend zu brummen. Von Einschränkungen halten die überhaupt nichts.

Der Dollar wird weiter unter Druck kommen; das Vertrauen, die Lage in den Griff zu kriegen, wird weniger ( Zinssatz auch ). Die Dummen sind leider auch die anderen; diejenigen, die den Amis Kapital zur Verfügung stellen; diejenigen, die unter einem schwachen Dollar leiden, also z. B. unsere Exportwirtschaft. Um dem zu begegnen, müssen wir verstärkt auf Märkte außerhalb des Dollars achten. Mitgefangen heißt mitgehangen.

Solange noch Vertrauen im Markt herrscht, läuft das Spielchen mit der Überschuldung noch weiter. Bernanke hatte keine Wahl; er hat richtig gehandelt. An einem Crash werden nur wenige profitiern; die Mehrheit muss verdammt bluten ( kann in jedem Geschichtsbuch nachgelesen werden ).

von heute:

Das Vetrauen schmilzt wie Schnee in der Sonne. Bernanke bleibt keine Zeit mehr. Am 30. Januar muss er klotzen ( sonst kotzen).

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

hab ja nicht den durchblick, aber den japanern hat es doch auch nichts gebracht. und verglichen mit der umfänglichkeit und komplexität der derzeitigen problemlage hatten die japaner kein problem.

da will ich dich mal in die Schranken weisen ..davon auszugehen. dass Leute die Börse hobbymäßig betreiben nur mit Spielgeld Handtieren. Vielmehr soll damit Ausdruck verliehen werden, wie behaarlich die Börse verfolgt werden muß, um dauerhaft von ihr profitieren zu können und ein Hobby führt man in der Regel ernsthaft aus. Ich bin auch selbständig und habe die Möglichkeit zeitnah an der Börse aggieren zu können und ich muß es, da ich mit Einzelpositionen von mindestens 25 Tsd aggiere. Obwohl das von der Anlagesumme her schon als professionel betrachtet werden kann, sehe ich mich immer noch als hobbymäßigen Laien an, der sein Anlagesystem für sich gefunden hat

Nächste Woche erwarte ich reichliche Turbulenzen im US-Finanzmarkt. Es könnte also noch einige Tage runter gehen. Weiter wage ich nicht zu blicken. An große Reaktionen auf die Fed-Beschlüsse glaube ich kaum.

Der MDAX ist ein Kleinwerte-Index. Das bedeutet in einer Situation wie der Momentanen fällt er schneller als der DAX und steigt langsamer. Dein Vergleich mit dem S&P500 scheint mir deshalb nicht ganz stimmig.