Der Doomsday Bären-Thread

M3, als der Umfang aller liquiden Mittel, die in einer Volkswirtschaft wirken, ist in Amerika definiert mit: alle US-Dollar-Bar-Bestände in Banknoten und Münzen, plus die laufenden $-Girokontenbestände plus alle $-Einlagenzertifikate (z.B. $-Staatsanleihen) und alle $-Geldmarkt-Kontenbestände unter $100.000, plus alle größeren Guthaben über $100.000 (u.a. die Eurodollar-Reserven, größere übertragbare $-Wertpapierbestände, und die Dollar-Devisenbestände der meisten nichteuropäischen Länder (Quelle: Wiki).

Mit der Daumenregel "Inflation = M3 - Wirtschaftswachstum" konnte man in der Vergangenheit immerhin die Inflation abschätzen, die durch die Geldmenge induziert wurde. Seit März kann man darüber spekulieren, wieso die FED M3 weder erfasst noch publiziert - aber es fallen mir wenig sinnvolle Begründungen ein, warum eine vormals als wichtig angesehene Meßgröße nun plötzlich nicht mehr wichtig sein soll.

Die deutsche Bundenbank als auch die EZB haben M3 immer als die erste und wichtigste Säule der Geldpolitik bestätigt, da Inflation auf mittlere Frist letztendlich ein monetäres Phänomen ist. Für die Sicherung der Preisstabilität ist der M3-Indikator unverzichtbar.

Daraus kann man nur folgern, dass die FED nicht abgeneigt ist, die exponentielle Ausdehnung von M3 (und somit Inflation) zur stillschweigenden Enteignung der Gläubiger zu nutzen. Keine sehr vertrauensbildende Maßnahme für Inhaber von US-Schuldverschreibungen.

OnceHush!

Für Chefökonom der DZ Bank geht die Börsenrally schon

viel zu lang. Herr Halver von Vontobel geht von 8-9 % Gewinnzuwachs in 2007

aus (vorsichtige Prognose...) Gewinne der Automobilbauer und Konsumwerte

eher enttäuschend. Viel Blabla. De facto sind aus meiner Sicht Gewinne gut , aber

die deftigen Marktkapitalisierungen der Unternehmen (das betrifft auch die USA)

antizipieren schon satte diskontierte Zukunftsgewinne (Ertragswertberechnung).

Mit anderen Worten : Im Fall von Enttäuschungen sind die dt. Konzerne viel zu hoch

bewertet.

...auch hier wird es wieder Nutznießer dieser Ausgaben geben. Die US-Waffenhersteller von Boeing, General Dynamics, GM GDLS, Lockheed Martin bis zu Raytheon - um nur einige zu nennen - werden in den Genuß dieses "Geldsegens" kommen.

wahrscheinlich schon mal gefragt haben, ob die manchmal

heftigen Reaktionen der Boersen auf bestimmte Wirtschaftsdaten

angebracht sind. Und diese Skepsis ist wohl angemessen.

Zwei Beispiele:

Auch in dieser Depotmail wurden die neuesten Daten zur Entwick-

lung auf dem US-Immobilenmarkt (zumindest ansatzweise) disku-

tiert. Interessant ist es dabei oft, tiefer in die Details zu

gehen. So wurde im September ein Anstieg der Hausverkaeufe um

5,3 Prozent gemeldet. Die Aussage erschien eindeutig: Der Haus-

markt habe womoeglich bereits sein Tief gefunden. Die Aktien-

kurse von Hausbauern und Immobilienfinanzierern gingen nach oben.

Das grosse Aber, das in der Pressemitteilung des Amts fuer Sta-

tistik in den USA nicht einmal versteckt war, ist die Fehlerrate

dieser Zahl. Diese betraegt satte 15,6 Prozentpunkte, woraus

sich eine Bandbreite von plus 20,9 bis minus 10,3 Prozent errech-

net. Das heisst, ohne statistisch zu ueberraschen, haetten es

statt der veroeffentlichten 5 Prozent Wachstum auch 10 Prozent

Minus oder 20 Prozent Plus sein koennen. Und diese grosse Band-

breite laesst eigentlich keinen weiteren Interpretationen zu;

die Zahl ist eigentlich irrelevant.

Uebrigens haben die Hausverkaeufe im Jahresvergleich um 14,2

Prozent abgenommen. Da die Fehlerrate im Jahresvergleich nur 12,2

Prozent betraegt, ist diese Zahl signifikant, da die gesamte

Bandbreite im negativen Bereich liegt.

(Gefunden bei http://bigpicture.typepad.com/comments/ )

Aehnlich interessant waren die Zahlen zum durchschnittlichen

Hauspreis. Dieser war, wie bereits in der letzten Woche hier

gemeldet, mit einem Minus von fast 10 Prozent dramatisch ein-

gebrochen.

Der Autor von Econbrowser (www.econbrowser.com) hat sich die

Muehe gemacht, die Zahlen weiter aufzuschluesseln. Leider gibt

es diese aufgeschluesselten Zahlen noch nicht fuer den September.

Aber trotzdem laesst sich ein interessantes statistisches Phae-

nomen beobachten.

Der durchschnittliche Hauspreis sank im zweiten Quartal 2006 von

236.400 auf 232.200 Dollar. Bei der Aufschluesselung nach Regionen

faellt aber auf, dass in keiner der Regionen der Preis zurueck-

gegangen ist. Paradox, allerdings nur auf den ersten Blick. Denn

die Hauspreise unterscheiden sich regional sehr stark. Im Sueden

der USA kostet ein Haus durchschnittlich nur gut 190.000 Dollar,

im Nordosten jedoch fast das Doppelte. Wenn nun die Anzahl der

verkauften Haeuser im Nordosten faellt und im Sueden steigt,

koennen nun in allen Regionen die Preise steigen und gleichzeitig

der durchschnittliche Preis fuer die gesamte USA fallen. Und

genau das passierte; der Anteil der (relativ preiswerten) Haeuser

im Sueden stieg von 49 auf 55 Prozent.

Die Interpretation, dass die Hauspreise nun sinken, war also

schlicht voreilig. Denn die Durchschnittszahl spiegelte die reale

Situation nicht wieder.

Dass der Hauspreisrueckgang von fast 10 Prozent ohne Rueckgang

in mindestens einer der Regionen zustande kam, scheint fast

ausgeschlossen. Naeheres werden die Zahlen mit der regionalen

Aufschluesselung noch zeigen.

Zusammenfassend bleibt festzuhalten, dass die Zahl, die die

Gemueter der Boersianer so bewegte, moeglicherweise nicht das

bedeutet, was sie auf den ersten Blick zu bedeuten schien. Die

Fixierung der Boersianer, auf die naechste wichtige Zahl scheint

voellig uebertrieben. Denn die meisten Zahlen haben hohe Fehler-

raten und werden oft auch mehrfach und kraeftig revidiert. Und

dann, wenn die Zahlen nach mehrfacher Ueberarbeitung die hoechste

Aussagekraft haben, straft die Boerse die Zahlen mit Missachtung.

Schoene Gruesse

Die Redaktion von boersenmagazin.de.

--------------------------------------------------

Mit freundl. Grüßen TraderonTour

(Die Zahlen hab ich jetzt schnell mal aus der Erinnerung rekapituliert. Als sie erschienen, hatte ich dazu ein Posting mit den exakten Zahlen gebracht.)

Bei den Hauspreisen muss man auch zwischen neuen und gebrauchten Immobilien unterscheiden. Die Altbauten wurden nur ca. 2 % billiger, Neubauten hingegen um 10 %. Grund ist, dass Homebuilder teilweise auf riesigen unverkäuflichen "Geisterstädten" in Vorstadt-Gegenden sitzen, die sich nicht loswerden. Dort gibt es auch immer mehr verkappte Preisnachlässe: Homebuilder geben als Kaufanreiz für Neukäufer bis zu 30.000 Dollar teure Swimming-Pools gratis dazu - sehr zum Ärger derjenigen, die für das gleiche Haus vor einem Jahr zum selben Preis - aber ohne Swimming-Pool - gekauft hatten. Wollen sie jetzt schnell ihr gebrauchtes Haus losschlagen, haben sie doppelt Probleme: Wozu ein altes Haus kaufen, wenn man für den gleichen Preis ein Neues PLUS Swimming-Pool bekommt? Dies wird dazu führen, dass demnächst auch die Preise für Gebrauchtimmobilien stärker ins Trudeln geraten.

Ist die Party in den USA bald vorbei?

Noch ist die Wall Street in Feierlaune. Die Händler erhalten in diesen Tagen wieder Rekordausschüttungen. Doch der Abwärtstrend der US-Wirtschaft und die sinkende Konsumstimmung machen ein Ende der Kursrallye wahrscheinlich

Von Anette Dowideit in New York

Auf den feinen Einkaufsstraßen Manhattans lassen die Geschäftsinhaber wieder die Mercedes-Cabrios und die Juwelen in der Auslage polieren. Die Restaurantbesitzer übertrumpfen sich mit üppigen Weihnachtsmenüs, und Immobilienhändler setzen die Preise für Luxusapartments saisongemäß nach oben. Der Grund: Anfang der Woche stellte die Beratungsfirma Johnson Association ihre Schätzungen für die Jahresend-Boni der Wall-Street-Banker vor. Um bis zu 15 Prozent dürften die Weihnachtsgelder demnach in diesem Jahr steigen. Für leitende Investmentbanker und Händler sind Boni in zweistelliger Millionenhöhe drin.

Die Wall Street befindet sich im Höhenrausch. Ein starkes Übernahmegeschäft und Rekorde am Aktienmarkt haben den großen Investmentbanken ein außergewöhnlich gutes Jahr beschert. Beim Dow Jones, dem Index der größten US-Industriewerte, jagte im Oktober ein Rekord den nächsten: Zum ersten Mal in seiner Geschichte übersprang der Dow die 12 000-Punkte-Marke, vier Tage in Folge schloss er mit einem neuen Höchstwert.

Nach den Kongresswahlen am vergangenen Dienstag schloss der Dow am Mittwoch ein weiteres Mal mit einem Rekordwert: 12 176 Zähler lautete der Schlusskurs, der noch höher lag als der Rekord vom 26. Oktober. Der Wahlsieg der Demokraten im Repräsentantenhaus und möglicherweise auch im Senat kurbelte den Index an: Da nun die Regierungsmacht auf den demokratisch dominierten Kongress und das republikanische Weiße Haus gespalten ist, kann sich in den kommenden beiden Jahren nur wenig im Gesetzgebungsprozess bewegen - für die Wall Street ein Grund, sich in Sicherheit zu wiegen.

Doch die Party an den US-Börsen könnte bald vorbei sein. "Die Wahlergebnisse haben die Märkte zwar kurzfristig angekurbelt, doch lange wird die Hochstimmung nicht anhalten", sagt Beth Ann Bovino, leitende Ökonomin bei Standard & Poor's, "jetzt geht es an der Wall Street wieder zurück zum üblichen Tagesgeschäft." Mit der Euphorie am Aktienmarkt sei nun erst mal Schluss, meint auch Phil Jamison, US-Marktexperte bei Dresdner Private Banking in New York: " Wir erwarten, dass sich die US-Aktienmärkte von nun an höchstens noch seitwärts bewegen. Sogar ein leichter Abwärtstrend ist für die kommenden Monate denkbar."

Die Dow-Jones-Rekordwerte seien ohnehin kein Grund für Feierlaune, sind sich US-Marktexperten einig. Denn der Index spiegelt derzeit kaum die Entwicklung des Gesamtmarktes wider. Schuld ist dessen oft kritisierte verzerrende Gewichtung, die vom Aktienkurs anstatt von der Marktkapitalisierung abhängt: So hat etwa IBM mit seinem Preis von derzeit rund 92 Dollar eine fast dreimal stärkere Gewichtung als General Electric mit einem Kurs von rund 35 Dollar. Und das, obwohl GE 220 Milliarden Dollar mehr wert ist als IBM.

Für den breiteren Markt sind jedoch die Indexwerte weit von den Höchstkursen der Jahrtausendwende entfernt. Der S&P 500 notiert rund zwölf Prozent unter seiner damaligen Rekordmarke, der engere S&P 100 bleibt sogar um 24 Prozent hinter den damaligen Werten zurück. Und die Aussichten sind düster. Nachdem die meisten US-Konzerne in den letzten Wochen ihre Quartalsergebnisse präsentiert haben, konzentrieren sich die Märkte nun auf die allgemeine Wirtschaftsentwicklung. Die wichtigsten Indikatoren weisen jedoch derzeit alle in dieselbe Richtung: nach unten.

Vergangene Woche berichtete das US-Wirtschaftsministerium einen Rückgang des Wirtschaftswachstums auf 1,6 Prozent im dritten Quartal - 0,4 Prozentpunkte weniger, als die Ökonomen erwartet hatten. Im Vorjahreszeitraum waren es noch 2,6 Prozent. Die Arbeitsproduktivität, einer der wichtigsten Hinweise auf den Zustand einer Volkswirtschaft, wuchs im letzten Halbjahr nur noch um 1,2 Prozent anstatt wie in den vergangenen fünf Jahren jeweils durchschnittlich drei Prozent. Grund zur Sorge macht auch der Indikator private Bautätigkeit. Er fiel im September um 17,4 Prozent - der höchste Rückgang seit 1991.

Diese Negativschlagzeilen veranlassten einige US-Ökonomen sogar, vor einer bevorstehenden Rezession zu warnen. Anfang der Woche sorgte an der Wall Street die düstere Prognose des renommierten Federal-Reserve-Ökonomen Jonathan Wright für Aufregung. Ein von ihm entwickeltes Modell, das die Leitzinsen der US-Notenbank Fed mit der allgemeinen Wirtschaftsentwicklung in Zusammenhang setzt, weist für das kommende Jahr zum ersten Mal seit Langem in Richtung Rezession. In der Vergangenheit hat sich Wrights Modell als sehr zuverlässig erwiesen.

Sogar die bislang verlässlichste Stütze der US-Wirtschaft scheint derzeit wegzubrechen: der Konsument. Während die Investmentbanker und Händler an der Wall Street mit ihren hohen Boni in diesem Jahr besonders kräftig im Weihnachtsgeschäft einkaufen dürften, wird der Durchschnittsamerikaner sich beim Shopping stark zurückhalten. Darauf deuten zumindest die jüngsten Verkaufszahlen des größten US-Einzelhändlers Wal-Mart hin. Zum ersten Mal seit fast sechs Jahren konnte die Kette im Oktober ihre Umsätze in den bestehenden Filialen kaum steigern - nur um 0,5 Prozent. Die Erwartungen für November sind noch schlechter.

"Im Oktober waren die Ölpreise niedrig, daher ist es besonders alarmierend, dass die Konsumenten so zurückhaltend eingekauft haben", sagt Dresdner-Kleinwort-Experte Jamison. Im anstehenden Weihnachtsgeschäft werden vor allem die Elektronikhändler unter der Konsumzurückhaltung leiden, sagt Chris Crotty, Analyst für Verbraucherelektronik bei der Marktforschungsfirma iSuppli. "Die Branche erlebt gerade das kleine Gewitter vor dem großen Sturm." Schuld an der Zurückhaltung ist das Ende des Immobilienbooms in den USA. Die sinkenden Häuserpreise lassen den gefühlten Reichtum der Amerikaner sinken.

Für das gesamte erste Halbjahr 2007 ist kein neuer Aufschwung in Sicht, sagt Jamison: "Weil der Konsum weniger stark wächst, können die Konzerne keine großen Gewinnsprünge erzielen." Somit werde es wohl noch einige Monate dauern, bis der US-Aktienmarkt wieder Aufwind bekommt.

Artikel erschienen am 12.11.2006

WELT.de 1995 - 2006

Quelle: Morgan Stanley

http://www.morganstanley.com/views/gef/archive/2006/20061109-Thu.html

Global

Wrong Time for Gridlock

November 09, 2006

By Stephen S. Roach | New York

Conventional wisdom in ever-cynical financial markets has it that gridlock is good. The implicit assumption is that a dynamic US economy is in such great shape, the best thing that Washington can do is nothing. With a split Congress at worst and a Republican White House, such an outcome now seems quite possible — at least on paper. In my view, that would be tragic — gridlock is the last thing America needs. Granted, there are times when government can, indeed, get in the way. But there are also circumstances which demand leadership and decisive policy actions. This is one of those times.

The policy challenges facing the US economy are daunting, to say to the least. At the top of my list is America’s chronic saving problem. In 2005, the net national saving rate — the combined saving of individuals, businesses, and the government sector adjusted for depreciation — plunged to a record low of +0.1% of national income. As best we can tell, this is also a record low for any leading global economic power in the modern history of the world. Lacking in domestic saving, the US must import surplus saving in order to grow. In 2005-06, our estimates suggest that America absorbed about 70% of the surplus saving elsewhere in the world. And, of course, in order to attract the foreign capital, the US has had to run massive current account and trade deficits. With the current account deficit at an $874 billion annual rate in the second quarter of 2006, or 6.6% of GDP, such external financing requirements boil down to about $3.5 billion of capital inflows each business day of the year.

Washington can no longer afford to take lightly a saving shortfall of this unprecedented magnitude. For starters, it exposes the US to currency and real interest rate risk in the event of a sudden loss of confidence by foreign lenders in dollar-denominated assets. It also raises serious questions about the wherewithal for America to fund retirement for its aging generation of some 77 million baby-boomers — the first of whom will start to retire in just three years. In a gridlocked climate, Washington must rely increasingly on the “kindness of strangers” to keep funding a saving-short US economy without demanding currency or real interest rate concessions. It must also count on manna from heaven to fill the retirement funding gap. By contrast, in an activist climate, Washington must face the imperatives of a saving agenda head-on.

That takes me to item number two on my list — plugging that portion of the saving hole attributable to the Federal government’s structural budget deficit. The Bush Administration, of course, claims it has cut the budget deficit in half — comparing the $248 billion deficit just recorded in FY2006 with its initial forecast of a $521 billion gap for FY2004. Significantly, this so-called improvement came off an overly-inflated base — the actual deficit was $413 billion in FY2004, or 20% smaller than the unrealistic bogey presented by the Administration. Moreover, all of the subsequent windfall that then occurred can be traced to revenue flows generated by the temporary, or cyclical, improvement in the economy.

There were, in fact, no meaningful changes in either tax or expenditure policies that would have a lasting impact on the structural budget deficit. In fact, CBO’s latest estimates place the “standardized” structural budget at -2.2% of GDP in 2007 — identical to the -2.2% average over the preceding four years, 2003-06. In a gridlocked climate, that means a slowing in the pace of economic activity would put pressure on growth-sensitive revenues — leading to yet another round of cyclical deterioration in the federal budget deficit and renewed pressure on national saving and external financing. In an activist climate, the imperatives of deficit reduction would be an important down-payment on America’s saving agenda.

Trade policy is the third item on my personal action list. Protectionist pressures are as serious a problem as I have seen in my years in this business — especially in the context of what is historically a low unemployment rate. These pressures are unlikely to vanish into thin air now that this election has come and gone. By our count, fully 27 separate pieces of anti-China trade legislation have been introduced in the US Congress since the beginning of 2005. Most of these bills have broad bipartisan sponsorship and are an outgrowth of the perceived plight of the American worker in this new and fast-moving era of globalization — underscored by subpar job creation and relatively stagnant real wages. With fully 25% of America’s massive trade deficit traceable to the bilateral imbalance with China, Washington is convinced it has an ironclad case to hold the Chinese accountable for all that ails the American worker. Never mind that 63% of China’s sixfold increase in exports over the past decade is traceable to “foreign-invested enterprises” — in effect, Chinese subsidiaries of global multinationals and joint ventures. Never mind also that if Washington were to shut down trade with China completely, a saving-short US would have to source its deficit elsewhere — most likely with a higher-cost producer that would impose the functional equivalent of a tax hike on American consumers. And then, of course, Washington may be forced to face a very different attitude from its Chinese lenders. In a gridlocked climate, trade policy runs a real risk of moving further down the very slippery and dangerous slope of protectionism. In an activist climate that faces up to America’s saving imperatives and globalization’s new realities, such a mistake stands a much better chance of being avoided.

America’s competitiveness agenda is another priority that shouldn’t be held hostage to gridlock. Globalization is the most powerful macro force that we face in the world today. It challenges many of the basic premises that the economics profession has held near and dear to its heart for generations — namely, the “win-win” theory of trade liberalization that presupposes the seamless migration of workers in the high-wage developed world between tradable and nontradable sectors. While that transition may well be occurring, it is taking place on very different terms than our theories presumed: White-collar knowledge workers no longer enjoy the shelter and security once promised by nontradable services. Courtesy of IT-enabled connectivity, competitive pressures are moving up the value chain at hyper-speed. Five years ago, white-collar offshoring was confined to data processing and call centers — low-value-added, commoditized functions that trade theory correctly argued should flow to workers in the developing world. Today, the offshoring includes software programmers, engineers, designers, medical professionals, lawyers, actuaries, business consultants, and financial analysts. In a gridlocked climate, Washington in effect says no to globalization and threatens sanctions on offshoring. In an activist climate, the long overdue heavy lifting on educational reform, basic research incentives, and reskilling begins in earnest.

These issues, of course, just scratch the surface of the many challenges that face the US economy in the years ahead. Others have written far more eloquently than I on matters of healthcare reform, retirement funding, regulatory reform in a post-Sarbanes-Oxley world, income inequality, and environmental issues — just to name a few (see for example, Dick Berner’s May 2004 essay, “America’s Long-Term Challenges”). And, of course, this is just the economic agenda — there’s obviously plenty to chew on in the foreign policy arena these days. But the point is a simple and very powerful one: Can the United States afford to crawl into the shell of gridlock and do nothing on matters of great national and global importance over the next two years? If you believe the answer to this question is “yes,” I suspect that you risk making some very heroic assumptions about the way a saving-short US economy is likely to squeak by in the years ahead. Insofar as financial markets are concerned, gridlock is not good news for a saving-short US economy. In particular, it underscores the potentially ominous current-account funding implications for both the dollar and real US interest rates at precisely the time when most investors have concluded that there are no consequences from America’s gaping external imbalance.

Rarely does a nation have an opportunity to take a deep look inside itself when it is operating from a position of unprecedented strength. America cannot afford to squander that rarest of opportunities. This is the wrong time and the wrong place for gridlock.

Ich halte diesen Denkansatz für eine typische Bullenfalle: Es lässt sich oft beobachten, dass Aktien am Ende wirtschaftlicher Boom-Perioden (die in diesem Fall durch Tiefstzinsen und Überschuldung künstlich herbeigeführt wurde, es gab kaum organisches Wachstum in USA) infolge starker Gewinne niedrige KGVs haben, die dann aber, wenn in folgenden Schwächeperioden die Gewinne wegbrechen, enorm in die Höhe schnellen können.

Gute Beispiele sind der Kupferhersteller Phelps Dodge (PD) und Caterpillar (CAT). Der Kurs von PD hat sich in den letzten Jahren fast verzehnfacht auf 100 Dollar, das KGV hingegen SANK dabei von 90 auf 12. Ebenso Caterpillar, die sich verdreifacht haben, während das KGV von 45 auf jetzt 12 sank. Caterpillar schwächelt bereits in direkter Folge der rückläufigen Bautätigkeit. Der Kupferpreis fiel Freitag auf ein Fünf-Monats-Tief, übrigens auch infolge der geplatzten Housing-Blase (beim Hausbau wird 43 % des in USA gehandelten Kupfers "verbraucht"). Wenn der typische Wirtschaftszyklus greift und wir jetzt wieder in eine Schwächephase/Rezession kommen (darauf deutet einiges hin), dann könnte bei PD und CAT wieder das Umgekehrte passieren: Die Aktien fallen stark, und ihre KGV erhöhen sich dabei drastisch.

PD und CAT sind typische Zykliker und daher in gewisser Weise extrem. Tatsache ist jedoch, dass man Zykliker wie PD oder CAT am besten dann kauft, wenn sie aufgrund des hohen KGV teuer erscheinen, und sie wieder verkauft, wenn das KGV auf niedrige Werte gesunken ist (typischerweise nach einer längeren Boomphase).

Eingeschränkt gilt dies auch für den SP-500: Das scheinbar niedrige KGV von 17 allein ist noch kein Kaufgrund. Erst recht fragwürdig ist das für Markt-Tops typische Analysten- /"Fondprofi"-Geschwätz, wonach der SP-500 wegen des niedrigen KGV nun noch weiter steigen müsse. Rein rechnerisch würde er, wenn das KGV wieder auf 26 stiege und die Gewinne konstant blieben, von jetzt 1360 auf dann 1360 x 26/17 = 3077 steigen. Ein SP-500 von 3077 sollte selbst eingefleischten Optimisten die Stirn in Falten legen...

Wahrscheinlicher scheint mir, dass die Entwicklung seit 2003 jetzt - zumindest teilweise - "rückabgewickelt" wird (ähnlich wie bei PD und CAT) - dass das KGV des SP-500 also auf 26 steigt (= realistische Erwartung), während der Index selbst dabei auf 777 (oder zumindest unter 1000) zurückfällt.

Ich gehe davon aus, dass die Spezis bei Bloomberg dies im Grunde genau wissen, jetzt aber für die Fonds bewusst eine schöne "Hofberichterstattung" zelebrieren. Die Einwände am Ende des Beitrags ["some investors say..." - gemeint sind "die Bären"] lesen sich wie ein "Disclaimer".

Bloomberg

Price-Earnings Ratios on U.S. Stocks Drop, Aiding Bull Market

By Hilary Johnson

Nov. 6 (Bloomberg) -- U.S. stocks are cheaper relative to earnings than they were four years ago, when the market began rallying, and may be poised for further gains in the face of slower profit growth.

The Standard & Poor's 500 Index is valued at about 17 times its members' earnings per share for the past year, down from 26 times in October 2002. It's the first time since at least 1960 that the price-earnings ratio has declined in a bull market, according to Birinyi Associates Inc., a money-management and research firm based in Westport, Connecticut. The gauge fell last week as the index had its first loss since September.

This year's profits at S&P 500 companies, bolstered by the Federal Reserve's decision to stop raising interest rates...

[so ein Unsinn - bislang hat noch nicht einmal die bremsende Wirkung der vorherigen 17 Zins-Erhöhungen voll durchgeschlagen, denn dies braucht bis zu 9 Monate! Genau deshalb ist die Fed im "Wait & See"-Modus. Der jetzige - bereits abklingende - Wirtschafts-Boom ist immer noch eine Spätfolge der jahrelangen Tiefst-Zinsen zur Milderung des Jahr-2000-Bärenmarktes - A.L.]

...may quadruple from their 2002 level, according to data compiled by Bloomberg. The index has climbed 76 percent during the period.

``You're still looking at a very reasonable multiple,'' said John Buckingham, who oversees about $825 million at Al Frank Asset Management in Laguna Beach, California. ``We're going to continue to see decent growth, and with the way interest rates are today, equities are attractive.''

[Warren Buffett: "Frag einen Friseur, ob du einen neuen Haarschnitt brauchst, und er wird das mit Ja beantworten." Analog gilt: Frag einen professionellen Fondmanager, ob Aktien zurzeit ein Kauf sind, und er wird dies mit Ja beantworten - A.L.]

Stocks fell last week as the government said the unemployment rate dropped to 4.4 percent, a five-year low, in October and companies added more jobs in August and September than first reported.

The S&P 500 fell 1 percent to 1364.30, up from a bear-market low of 776.76 on Oct. 9, 2002. The Dow Jones Industrial Average declined 0.9 percent to 11,986.04 and recorded losses every day of the week. The Nasdaq Composite Index slid 0.8 percent to 2330.79.

Beating Estimates

This bull market is the second-longest since World War II...

[ist das nun beruhigend oder beunruhigend? Ich finde beunruhigend, da die Börse ja "keine Einbahnstraße" ist - A.L.]

..., according to Ned Davis Research Inc. in Venice, Florida. Last month, the Dow average set a record and the S&P 500 climbed to its highest level since November 2000 as earnings surpassed analysts' estimates.

Third-quarter profits exceeded forecasts at 74 percent of the S&P 500 companies that reported through last week, above the average of 57 percent since 1992, according to data compiled by Thomson Financial. [Die Vergleichsbasis ist dabei freilich der letzte, durch zwei Hurrikane schwer angeschlagene Herbst 2005. Hohes Wachstum ab diesem Tief ist daher "keine große Kunst" - A.L.]

Cisco Systems Inc., the world's largest maker of computer networking equipment, and Walt Disney Co., the second-biggest U.S. media company, are among the index members scheduled to release quarterly results this week.

Earnings for the S&P 500 probably grew more than 10 percent for the 13th straight quarter, matching the longest streak since at least 1950, according to Thomson. Profit climbed by an estimated 17.4 percent in the period, Thomson said Oct. 27.

[Man muss dabei im Auge behalten, dass das Wachstum nicht organisch erfolgte, sondern "auf Pump" - letztlich mit Duldung asiatischer und europäischer Gläubiger - A.L.]

Weakening Growth

Analysts don't see the pace lasting much longer. In the first quarter of next year, earnings may increase 8.4 percent, Thomson's data shows.

Economic expansion is also projected to weaken. Growth in gross domestic product, or the value of all goods and services, may slow to 2.6 percent in 2007 from 3.3 percent this year, a Bloomberg survey of economists showed.

The Conference Board reported last week that its consumer confidence index fell in October, and another gauge of sentiment may show a decline this week. The University of Michigan's confidence index may slip to 93.4 from 93.6 in October, based on a survey of economists by Bloomberg News.

Wal-Mart Stores Inc., the world's largest retailer, said last week that November sales at stores open more than a year will be unchanged, the worst performance in more than a decade.

Some investors say price-earnings multiples only appear low because the U.S. economy is at risk of a recession. If earnings drop, history suggests that valuations will contract further.

[Genau mein Reden in diesem Posting! - A.L.]

More Enthusiasm

The price-earnings ratio on the S&P 500 fell to a low of 6.5 in April 1980, and the average from 1960 to 1998 was 15.4, according to Birinyi.

[Interessant, dass dieser Analyst die Zahlen bis 1998 nimmt und nicht bis heute, womit er den Bärenmarkt von 2001 bis 2003 geschickt ausklammert. Tatsächlich liegt das historische KGV bei 14 - A.L.]

``The real risk to the market is that earnings come in far below the consensus for next year,'' said Douglas Cliggott, who helps manage $17.5 million as chief investment officer at Race Point Asset Management in New York. ``That's a reason for thinking most of what's going to happen has happened in the equity market.''

Even as growth slows, enthusiasm about equities is rising. Bullish newsletter writers increased to 53.7 percent in the week ended Oct. 27, the highest since January, from 52.7 percent the previous week, according to Investors Intelligence, a New Rochelle, New York-based publication.

Confidence among investors has done relatively little to bolster shares of the largest U.S. companies, including those in the S&P 500, during the market's four-year advance. The index is valued at about half the price-earnings ratio of 35 for the Russell 2000 Index, a benchmark for smaller companies.

[Beim Russell 2000 mit einem KGV von 35 ist das Enttäuschungspotenzial daher NOCH höher - A.L.]

Beating the Average

``Valuation is the best indicator of sentiment,'' said Jason Trennert, chief investment strategist at Strategas Research Partners LLC in New York. ``People have gotten burned so badly in the late '90s, they've been slow to recognize value in large-cap stocks.''

Cisco trades at about 19 times its earnings forecasts for the next 12 months. In 2002, the ratio peaked at 105. The San Jose, California-based company in August forecast sales growth for fiscal 2007, ending next July, that exceeded analysts' estimates. Cisco reports results on Nov. 8.

Disney, based in Burbank, California, is priced at 20 times this year's profits, below its October 2002 peak of more than 30. Disney announced record fiscal third-quarter profit in August, and its fourth-quarter results are due Nov. 9.

S&P 500 companies will earn $87.06 a share next year as a group, according to Thomson. That translates into 9.4 percent growth, exceeding the average of 7.6 percent since 1947.

``What the markets indicate is that there's still undervaluation in the S&P 500,'' said Mark Coffelt, manager of the Texas Capital Value & Growth Fund in Austin, Texas. His $80 million fund has beaten the S&P 500 every year since 1999.

[Es gelten die obigen Einwände - A.L.]

To contact the reporter on this story: Hilary Johnson in New York at hjohnson10@bloomberg.net .

und Chemie sowie Nutzfahrzeughersteller wegen der Konjunkturabhängigkeit als zyklisch.

Versicherungs und z.T Banken waren die Felsen in der Brandung.

Heute sieht das ein wenig anders aus. Versicherungen geraten nach Naturkatastrophen

und Terror in den negativen Fokus, während Versorger als attraktive Branche erachtet werden.

haben sich wohl zu stark beim stock option plan bedient

KB Home CEO Bruce Karatz leaving firm

13.11.06 15:19

LOS ANGELES (AFX) - Homebuilder KB Home announced Sunday that chairman and CEO Bruce Karatz is retiring after an internal investigation uncovered errors in the company's accounting of stock option grants. The review found Los Angeles-based KB used incorrect measurement dates for financial reporting purposes for yearly stock option grants from 1998 to 2005, the company said in a statement. As a result of the errors, the company expects a non-cash compensation expense of no more than $50 million. The company was still determining whether to restate previously filed financial statements. It said it was cooperating with a Securities and Exchange Commission inquiry. Karatz's retirement is effective immediately, the company said. He is expected to return approximately $13 million to the company after accounting for the new measurement dates. Jeffrey T. Mezger, KB's executive vice president and chief operating officer since 1999, will succeed Karatz. The company also announced the firing of Gary A. Ray, head of human resources, and the resignation of Richard B. Hirst, executive vice president and chief legal officer. The board concluded Karatz and Ray "selected grant dates under the company's stock option plans," the company said. Additionally, the review found that other senior executives "had no role in establishing incorrect grant dates." In backdating, an option's grant date is manipulated to appear to have been made at a time when the company's share price was low. That increases a recipient's potential profit since options are usually structured to give recipients the chance to benefit from share price raises. Karatz was one of the highest-paid executives in 2005, making $155.9 million, mostly from exercising options, according to the Wall Street Journal. The company, one of the largest homebuilders and land developers in the nation, said in September that revenue increased 6 percent during its fiscal third quarter but noted that net home orders fell 43 percent during the period, in part due to cancellations. Copyright 2006 Associated Press. All rights reserved. This material may not be published, broadcast, rewritten, or redistributed.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Wie kann man von einem CEO, der hauptsächlich von betrügerischen Transaktionen mit Optionen lebt, erwarten, dass er objektive Angaben zum "Gesundheitszustand" seiner Firma macht?

Zu den Skandalen um falsch datierte Mitarbeiteroptionen hab ich vor einiger Zeit einen eigenen Thread aufgemacht...

http://www.ariva.de/board/263907

Wegen der Vielzahl der Falle habe ich aber nicht mehr viel gepostet. Es häufte sich derart, dass man kaum noch hinterher kam mit dem Posten. Damit ist das Problem freilich nicht vom Tisch.

By Tony Crescenzi

Street.com

11/13/2006 9:43 AM EST

The latest data from the Commodity Futures Trading Commission released late Friday indicate that speculative fervor remains high in the stock market, with noncommercial traders trimming only slightly the record collective net long position in S&P 500 futures contracts established a week earlier.

The CFTC's data show that noncommercials (large speculators) reduced their collective net long position by about 2,500 contracts to 37,949 in the week ended last Tuesday, October 31st. For 2006, specs have held an average net long of 20,680 contracts. Specs have not been short in any week this year.

Die gegenseitige "Absicherung" der Kreditrisiken via Derivate (u. a. Credit Default Swaps) hat in England und USA inzwischen derartige Ausmaße angenommen, dass Insider dieser Absicherung - zu Recht - nicht mehr trauen. Sie wollen im Ernstfall mehr in der Hand haben als ein wertloses Stück Papier, dass einem Zahlungen eines Dritten garantiert, der dann selber pleite gegangen ist (siehe: Amaranth).

Sunday Telegraph, 12. Nov. 2006

Debt experts 'can name their price'

By Iain Dey

Last Updated: 11:16pm GMT 12/11/2006

Business profile: The hectoring watchdog

Fears of an imminent credit crunch are prompting a fight for advisory talent that is allowing the UK's top corporate restructuring experts to "name their price".

Britain's major corporate lenders, accountancy firms and traditional restructuring houses such as Close Brothers, Lazard and Rothschild are now competing with distressed debt hedge funds to secure expertise ahead of an anticipated crash.

Bulge bracket investment banks, which have traditionally avoided the sector, are also building restructuring teams.

Salary and bonus packages for senior restructuring experts are rising faster than for bankers specialising in mergers and acquisitions or private equity, according to City sources.

The news follows last week's warning from the Financial Services Authority that the collapse of a major private equity deal is now "inevitable" because of the extremely high levels of leverage.

One senior corporate banker said: "We all know the cycle is going to turn at some point, and everyone's preparing for that. It's getting to the stage where a lot of the corporate restructuring experts and debt restructuring experts can pretty much name their price.

"There are only so many experts in this field and you don't want to find that you don't have the right people when the cycle turns."

Goldman Sachs has been building up a small restructuring team and recently poached Lachlan Edwards, the former head of European restructuring at Rothschilds. The bank has also brought in James Sprayregen, a US restructuring lawyer.

Merrill Lynch has moved a handful of restructuring experts from its US offices to London in anticipation of a larger workload. Rothschild has been preparing a number of its M&A advisers to switch into its restructuring practice.

The accountancy firms have been fighting each other for talent while trying to build up their teams.

Distressed debt hedge funds have been poaching restructuring experts over fears that they will be drawn into workout situations with some of their investments.

Jim Nairn, a partner at the Cornell Partnership, a headhunting firm specialising in the sector, said: "Everyone has been quietly building their teams in workout and restructuring. There has been wage inflation, although it has been fairly sensible so far. But as soon as there is a major default we will see the size of packages really take off."

The FSA private equity report warned that restructurings were becoming more complicated because of the changing nature of the debt markets. It said the banks supporting buyout deals would have sold on an average of 81 per cent of the debt backing those deals within 120 days of the deal being completed. Much of that debt ends up in the hands of hedge funds.

The FSA said it was unclear how these investors would react in the event of a corporate collapse.

Ich persönlich sehe mittlerweile alle Ingredenzien für einen fetten Crash gegeben.

Diesseits und jenseits des Atlantiks taumelt man freudetrunken von

einem Hoch zum nächsten, zu nüchterner Analyse insbesondere der für

Aktien recht unfreundlich hohen Zinslage (EZB hat ja Zinserhöhung angekündigt, obwohl im Oktober noch andere Töne zu vernehmen waren) ist keiner mehr fähig,

das Kleingedruckte in den Nachrichten wird geflissentlich ignoriert.

Hatten wir schon alles mal. Da capo...

HANDELSBLATT, Montag, 13. November 2006, 19:08 Uhr

Handelsblatt-Serie Insider-Barometer

Unternehmens-Insider verkaufen Aktien

Von Ralf Drescher

Die deutschen Unternehmenslenker bewerten die Lage an den Börsen so skeptisch wie lange nicht mehr. In jüngster Zeit häufen sich die Aktienverkäufe durch Firmeninsider. Experten sehen darin ein klares Warnsignal.

FRANKFURT. „Bereits in den vergangenen Wochen ist die Zahl der Aktienkäufe deutlich zurückgegangen, jetzt sehen wir aber erstmals steigenden Verkaufsdruck“, sagt Olaf Stotz vom Forschungsinstitut für Asset Management (Fifam). „Auffällig ist dabei, dass sowohl die Zahl der Insiderverkäufe als auch deren Volumen zugenommen hat.“

Die wachsende Skepsis von Vorständen und Aufsichtsräten spiegelt das Insider-Barometer wider, das das Handelsblatt in Zusammenarbeit mit dem Fifam und Commerzbank Private Banking alle zwei Wochen veröffentlicht. Mit 118,24 Punkten liegt das Barometer so niedrig wie seit Mitte Juni nicht mehr. Ein Abrutschen in den „neutralen Bereich“ zwischen 90 und 110 Punkten, der auf eine Seitwärtsbewegung an den Börsen hindeutet, scheint kurz bevorzustehen.

Diese Tendenz deckt sich mit den jüngsten Aussagen vieler professioneller Aktienbeobachter. „Die Kursrally dürfte sich so nicht fortsetzen, wir erwarten in den nächsten Monaten einen deutlich holprigeren Markt“, sagt etwa Manfred Bucher, Aktienstratege der Bayerischen Landesbank. Nach positiven Überraschungen in den vergangenen Monaten – vor allem guten Unternehmensdaten und einem deutlich schwächeren Ölpreis – werde sich die Nachrichtenlage nun abschwächen, erwartet Bucher. In sechs Monaten sieht er den Deutschen Aktienindex (Dax) bei 6 200 Punkten.

Beim Heizkostenerfasser Techem kamen zwei Aufsichtsrats-Mitglieder möglichen Rückschlägen an der Börse zuvor und verkauften Aktien im Wert von mehr als 300 000 Euro. Hintergrund: Der australische Investor Macquarie hat Ende Oktober 44 Euro je Techem-Aktie geboten, seither ist der Kurs des MDax-Wertes auf knapp 50 Euro gestiegen. Viel mehr Potenzial trauen die Analysten der Commerzbank der Aktie nicht zu, auch wenn sich das Unternehmen operativ gut entwickle. Gut möglich, dass die Aufsichtsräte gerade rechtzeitig ausgestiegen sind

Weniger eindeutig ist die Situation bei MTU Aero Engines und Wirecard. Für beide Unternehmen sprachen Analysten nach Informationen des Datenanbieters Bloomberg in den vergangenen Monaten ausschließlich Kaufempfehlungen aus. Dennoch trennten sich Insider von ihren Aktien. Bei Wirecard verkaufte ein Familienmitglied des Aufsichtsratschef zum zweiten Mal binnen vier Wochen Aktien.

Vertrauen in das eigene Unternehmen bewiesen zuletzt nur die Spitzen des Aufsichtsrates der IDS Scheer AG. Aufsichtsratschef und Unternehmensgründer August-Wilhelm Scheer sowie sein Stellvertreter Alexander Pocsay kauften für insgesamt 1,6 Mill. Euro Aktien. „Sie wollen mit dem Kauf der Aktien nach innen und außen ein Zeichen setzen“, teilte IDS Scheer offiziell mit. Das kann die Aktie auch gut gebrauchen: Seit Anfang August hat sie rund 20 Prozent an Wert verloren.

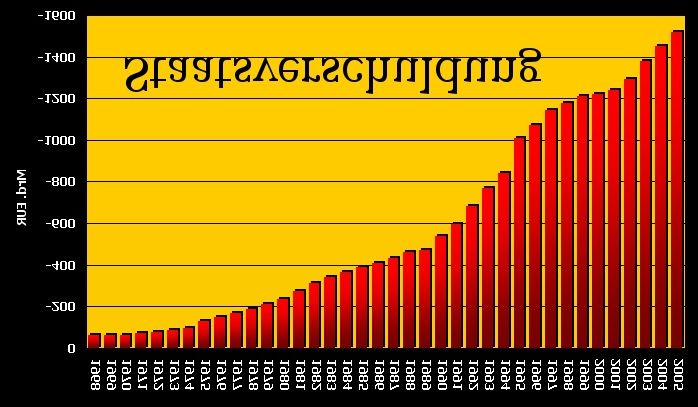

Angehängte Grafik:

staatsverschuld.jpg (verkleinert auf 73%)

staatsverschuld.jpg (verkleinert auf 73%)

Bevor ich gerade ins Netz gegangen bin, habe ich einen mehrseitigen Artikel zu dem Thema > Finanzmärkte heben sich von den Realgütermärkten ab und verschärfen die Risiken der Weltwirtschaft < gelesen. Dort wurde u.a. aus Karl Marx ‚Das Kapital-Kritik der politischen Ökonomie‘ zitiert.

Obwohl dieses Zitat 140 Jahre alt ist finde ich es doch verblüffend aktuell :

>> Mit dem Wachstum des stofflichen Reichtums wächst die Klasse der Geldkapitalisten; es vermehrt sich einerseits die Zahl und der Reichtum der sich zurückziehenden Kapitalisten, der Rentiers; und zweitens wird die Entwicklung des Kreditsystems gefördert und damit die Zahl der Bankiers, Geldverleiher, Finanziers etc. vermehrt. – Mit der Entwicklung des disponiblen Geldkapitals entwickelt sich die Masse der zinstragenden Papiere, (...) damit zugleich die Nachfrage nach disponiblem Geldkapital, indem die Jobbers, die in diesen Papieren Spekulationsgeschäfte machen, eine Hauptrolle im Geldmarkt spielen. (...) Mit der Entwicklung des Kreditwesens werden große konzentrierte Geldmärkte geschaffen. (...) Die Bankiers stellen dem Gelichter dieser Händler das Geldkapital des Publikums massenhaft zur Verfügung, und so wächst diese Brut von Spielern. <<

Die Globalisierung der Wirtschaft hat ein damals ungeahntes Niveau erreicht. Wichtige Handlungs- und Entscheidungszentren der Wirtschaft haben sich von der Produktion realer Güter und Dienstleistungen weit entfernt. Inzwischen sind neben die Banken als klassische Steuerungszentren von Finanzströmen Aktien- und Investment-, Pensions- und Hedge-Fonds sowie Beteiligungsgesellschaften getreten, die die Kapitalmärkte gleichermaßen beherrschen und über diesen Transmissionsriemen großen Einfluss auf die Gütermärkte ausüben.

Im Augenblick scheint der amerikanische Weg das kontinentaleuropäische System zurückzudrängen. Die eigentliche Auseinandersetzung steht aber noch aus. Mag das europäische System zu wenig risikoorientiert zu sein , so akkumuliert das angloamerikanische demgegenüber im Zeitablauf hohe Risiken und ist daher mit Sicherheit nicht ungebremst fortsetzbar.

Einen schönen Abend noch.

Mit freundlichem Groove + Stöffen

EARNINGS OUTLOOK

D.R. Horton's profit seen lower

Builder stocks in focus this week on housing starts, Fed minutes

By John Spence, MarketWatch

Last Update: 3:19 PM ET Nov 13, 2006

BOSTON (MarketWatch) -- The nation's largest home builder is expected to post lower earnings in a week that could see heavy trading in the housing sector, on the release of the minutes of the latest Federal Reserve meeting on interest rates along with October starts.

D.R. Horton Inc. (DHI) is expected to release financial results for its fiscal fourth quarter ended Sept. 30 before the market opens Tuesday. In early October, the company preannounced some results, saying that net sales orders for new homes fell 25% from the previous year as cancellations surged.

Analysts surveyed by Thomson First Call see the Fort Worth, Texas-based builder posting quarterly profit of 69 cents a share, down from $1.77 the prior year. Full-year net income is predicted to drop to $3.72 from $4.62 a share. "We expect sharply lower margins in the fourth quarter due to higher incentives to resell cancelled homes (40% of gross orders cancelled in the fourth quarter), continued price erosion and additional write-offs and impairments," wrote Banc of America Securities analyst Daniel Oppenheim in a research note. He doesn't think that D.R. Horton will provide a 2007 earnings outlook, "given the low visibility."

Many home builders have booked charges for walking away from land options and from real estate that's fallen in value due to the retreating housing market. Builder Technical Olympic USA Inc. (TOA, siehe Chart unten) is expected to release quarterly results after the markets close Monday. Technical Olympic delayed the report last week, due in part to the company's expectation that it will report "a significant change in its results of operations" on asset-impairment charges. Wall Street sees quarterly earnings falling to 52 cents a share from $1.18 a share the prior year.

Traders also will be keeping a close eye on the release of the October minutes of the Federal Open Market Committee, which decided to hold its key interest rate steady at 5.25%. "We expect high volatility in the home-building stocks, as they have moved an average of 2% over the past year on days the Fed released its minutes," according to Oppenheim.

Finally, the group could see action Friday, the day that the Commerce Department is slated to report October housing starts and building permits. Starts are projected to fall another 4.5% to a seasonally adjusted annual rate of 1.69 million in October.

The home-builder sector saw its first casualty in the backdating scandals this week when KB Home (KBH) Chief Executive Bruce Karatz stepped down after an internal investigation.

John Spence is a reporter for MarketWatch in Boston.

CHART des Homebuilders "Technical Olymp" (TOA):

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Erneuter Stimmungsdämpfer in der europäischen Wirtschaft

14.11.06 11:00

MÜNCHEN (dpa-AFX) - Die Hochstimmung in der europäischen Wirtschaft hat einen weiteren Dämpfer erhalten. Der vierteljährlich ermittelte Wirtschaftsklima-Index des ifo Instituts für die Eurozone sank im vierten Quartal von 101,7 auf 97,5 Punkte. Grund seien erneut ausschließlich weniger optimistische Erwartungen für die kommenden sechs Monate gewesen, dagegen hätten sich die Urteile zur aktuellen wirtschaftlichen Lage weiter gebessert, erklärte ifo-Präsident Hans-Werner Sinn am Dienstag in München. Die Lagebeurteilung liege auf einem Fünf-Jahres-Hoch. "Die neuen Umfrageergebnisse sprechen für eine Fortsetzung des Konjunkturaufschwungs, der sich im Laufe des ersten Halbjahres 2007 jedoch abschwächen wird", sagte Sinn. Das ifo Institut ermittelt das Wirtschaftsklima für die Länder mit der Euro-Währung vier Mal im Jahr durch die Befragung von rund 300 Experten aus multinationalen Unternehmen und Instituten. Bei der jüngsten Umfrage beurteilten die Experten die aktuelle Lage im vierten Quartal deutlich besser als noch im vorangegangenen Vierteljahr. Der entsprechende Index stieg von 108,4 auf 125,2 Punkte. Für die Zukunftsaussichten zeigten sich die Experten dagegen skeptischer, der Erwartungs-Index ging entsprechend von 96,1 auf 74,4 Punkte zurück./jha/bf

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Es gibt aber Sondersituationen, z. B. an Markttops wie jetzt. Die Börse gibt jetzt nicht nach, weil Heerscharen von Analysten - wie schlechte Schauspieler - öffentlich und publikumswirksam die derzeitigen Firmenergebnisse (= Vergangenheit) beweihräuchern, diese linear in die Zukunft fortschreiben und vollmundig mit hahnebüchenen Kurszielen wie DAX 9000 um sich werfen. Das tun sie nicht aus Dummheit (wie mancher glauben mag), sondern aus Berechnung. Denn so treibt ihre Demagogie den großen Fonds, ihren wichtigsten Kunden (oder Arbeitgebern), neue Lemminge ins Netz.

Lemminge steigen schon seit jeher am liebsten zu Höchstkursen ein und berauschen sich an den hinter ihnen liegenden Chart-Tälern - ohne zu ahnen oder wissen zu wollen, dass die Reise mittelfristig exakt dorthin zurückgeht. Es dürfte klar sein, dass niemand an der Börse investiert, um Geld zu verlieren - das gilt auch für Lemminge. Genau deshalb bedarf es der Illusion des "ewigen Anstiegs", den die Analysten und ihre Helfershelfer zurzeit bewusst nähren: Sie lügen - aus purem Geschäftsinteresse - das Blaue vom Himmel herunter: "Buy and hold, it's forever. Just look at Warren Buffett."

Und weil die Lemminge darauf reinfallen [Euphorie macht blind], wird der weitere Anstieg - kurzfristig - zur Self-fulfilling-prophecy, den Charttechniker dann auch noch als "gesund" bzw. "intakt" absegnen. So kommt es zu jenen berühmt-berüchtigten "Melt-ups", bei denen sich Panikkäufer auf dem Weg nach oben wechselseitig tot trampeln - und die Shorts dazu.

Aber die Börse ist bekanntlich keine Einbahnstraße. Solche irrationalen, Gier getriebenen Höhenflüge enden zuweilen in einem Crash (wie 1987 - 20 % Minus an einem Tag), meist aber in einem brutalen Abverkauf (wie im März 2000). Denn irgendwann kommt der Punkt, wo die Realität der künstlich euphorisierten Hoffnung nicht mehr standhält. Genau in diesem Moment "besinnt" sich die Börse der Einpreisung der - schlechteren - Zukunft. Schlagartig, damit die Lemminge ("buy and hold") am besten gar nicht erst auf die Idee kommen, Verluste zu begrenzen ("it's forever!").

Beim Blick auf die für 2007 erwarteten Gewinne errechnen Analysten aktuell ein KGV von 12,3,ein Schnäppchen.

Nun sind Prognosen immer schwierig wenn sie in die Zukunft gehn,aber wir haben Hausse,da beisst keine Maus den Faden ab...

Optionen

| Boardmail an "lehna" |

Wertpapier: BP plc |

Die einzigen Lemminge in diesem Aufwärtstrend sind bis zum heutigen Tage leerverkaufende Anti-Lemminge und solche die auf Star Ikonen hören.

Hier wird jedes neue Hoch als "melt up" deklariert. Das einzige was hier schmilzt, ist all der viele Käse.

Der Vola-Index VIX zeugt ebenfalls von überbordender Bullen-Selbstgefälligkeit (2. Artikel unten)

Upside Momentum Looks Spent

By Rev Shark

Street.com Contributor

11/14/2006 10:21 AM EST

If we had gotten this morning's positive economic news a couple months ago, we probably would have seen the DJIA rise substantially. The muted response this morning to generally good news shows that the market is tired and in need of a rest.

Even the bulls need an occasional break if they are going to keep this move going. The dip-buyers are still lurking about out there and will be a source of bids under the market, but the upside momentum is a little cooler.

Breadth is positive with oil and retail leading while biotech, drugs and banks lag. Metals have a little bounce building after a few days of pullbacks, and I'm watching for oil-related stocks to turn up.

Signs of Bullish Complacency

By Steven Smith

Senior Columnist

11/14/2006 10:40 AM EST

Stock indices have given up their early gains as the broad benchmarks have all turned lower on the day. This reversal has helped prompted the VIX to rise 2% this morning.

Of some interest is the fact that the VXO (the implied-volatility measure of the S&P 100 (OEX) index options that uses fewer strikes in its calculation) is actually fractionally higher than the VIX (the implied-volatility measure of the S&P 500 (SPX) index options).

This is a very rare occurrence and would seem to indicate that investors' fear of a sharp selloff has greatly diminished.

Why does the VIX usually run higher? By including more strike prices, it gives added weight to out-of-the-money options, which tend to have a higher IV. This is especially true of out-of-the-money puts, which get bid up as investors look for ways to buy downside protection at a low dollar-cost basis. If the VIX is lower than the VXO, it suggests that people are not buying downside put disaster insurance.

Couple this with a decline in the 10-day moving average of the weighted put/call ratio, which emphasizes in-the-money options that are typically used to make directional bets, and we may be seeing signs of increasingly complacent bullishness.

While the uptrend clearly remains in place, the market has consistently been met with selling each time the S&P 500 approaches the 1390 level. This is probably the first time in months that we can identify a meaningful resistance level that will need to be cleared in the near future if the bulls are to remain in control.

By Doug Kass

Street Insight Contributor

11/14/2006 12:01 PM EST

The nearly uninterrupted and intoxicating rise in equities over the last four months has caused many normally sober market participants to underestimate the severity of housing's downturn and to ignore the likely broad multiplier effect of housing's hard landing on the economy.

The arm of the housing market is long, and the cycles (up and down) tend to be long, too. Importantly, the lag of housing's negative influence (from the statistical peak in housing) is typically long, too.

At first, furniture retailers are immediately affected by the slowdown in residential activity -- just look at the rotten charts and continued earnings guidance of furniture industry stocks like Haverty Furniture (HVT) and Ethan Allen (ETH).

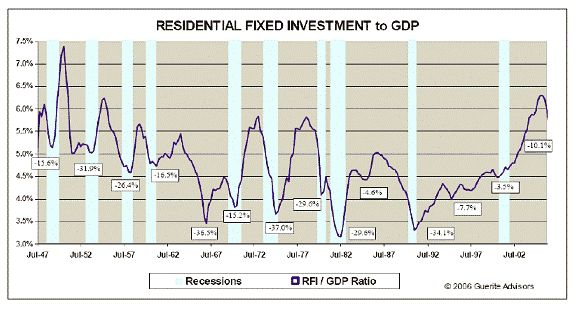

Then home remodeling retailers and appliance manufacturers falter -- just look at the bad chart and profit guidedown at Home Depot (HD). Ultimately, the effect that a hard landing in housing has on economic activity -- and the lower home prices that it portends -- broadens and causes a deep retrenchment in consumption (starting at Wal-Mart (WMT)), and its scope and impact, as seen by the residential fixed investment to GDP chart [unten - A.L.], becomes all-inclusive.

The chart clearly demonstrates how atypically strong the recent up cycle in housing was by historical standards (topping 6% of GDP for the first time since the post-World War II expansion), how far we are from a bottom (in residential fixed investment), and it speaks volumes regarding the likely economic slowdown.

Earlier this month, Richard Fisher, the Dallas Federal Reserve's President, explained the factors that contributed to the unprecedented boom in housing over the last six years.

"In retrospect, the real Fed funds rate turned out to be lower than what was deemed appropriate at the time and was held lower longer that it should have been. In this case, poor data led to a policy action that amplified speculative activity in the housing and other markets. Today, as anybody not from the former planet of Pluto knows, the housing market is undergoing a substantial correction and inflicting real costs to millions of homeowners across the country. It is complicating the task of achieving our monetary objective of creating the conditions for sustainable non-inflationary growth.

Stated simply, too-low interest rates fueled the speculative activity in housing and stretched affordability, which has resulted in an ever-expanding inventory of unsold homes. Today, a record level of builders' unsold inventory (including homes not started, homes started but not completed and completed home inventory) coupled with the residue of speculators' unsold homes speaks to a hard landing in housing, despite the protestations of many.

It is no wonder the Bureau of Labor Statistics reported a near 10% decline in home prices last month, and that many homebuilders are reporting cancellation rates in excess of 40%.

The chart also shows that, over the past 60 years, whenever residential fixed investment tops 5.5% of GDP and subsequently falls by at least 10%, a recession occurs (the recessions are depicted in the nonshaded areas of the chart). Already the ratio of residential fixed income to GDP (which peaked at 6.3% in late 2005) has now dropped by more than 10%. According to Guerite Advisors, the ratio has declined by another 17.4% in the fourth quarter of 2006.

Needless to say, there are other housing-related influences that will weigh negatively on forward consumption levels and lead to a period of blahflation) -- adjustable option ARM interest rate resets; a clamping down on creative/aggressive financing (as defaults/delinquencies grow); the absence of personal savings; still-stretched affordability ratios of home prices to household incomes, etc. -- that suggest the housing landing will be hard, serving as a strong headwind to economic growth by weighing on the consumer and countering the relatively stronger position of the corporate sector.

CHART: Residential Fixed Investment to GDP - Source: Guerite Advisors

Angehängte Grafik:

Screen_00059.jpg (verkleinert auf 87%)

Screen_00059.jpg (verkleinert auf 87%)