Amani Gold (ehemals Burey Gold)

Seite 57 von 231 Neuester Beitrag: 25.04.21 03:23 | ||||

| Eröffnet am: | 12.07.11 17:58 | von: tomsch | Anzahl Beiträge: | 6.774 |

| Neuester Beitrag: | 25.04.21 03:23 | von: Kathrincbina | Leser gesamt: | 1.532.056 |

| Forum: | Hot-Stocks | Leser heute: | 46 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 54 | 55 | 56 | | 58 | 59 | 60 | ... 231 > | ||||

Wer mehrfach und in Folge, zeitlich eindeutig konkretisierte Ankündigungen zu wichtigen Sachstandsfortschreibungen nicht einhält, könnte schnell in den Verdacht einer notorischen Unzuverlässigkeit geraten - was sicher nicht im Interesse der Company sein kann.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

"...wird es noch ein paar Tage dauern"

dahingehend interpretiere, dass die Ergebnisse bis zum Ende der kommenden Woche vorliegen werden.

Von Wochen hatte Herr Eckhof ja auch nichts geschrieben.

Insgesamt kann ich ja gut verstehen, das man in Afrika nicht die Maßstäbe anlegen kann, die in unserem Kulturkreis als allgemeiner Konsens gelten.

Allerdings glaube ich, dass das Mangement gut beraten wäre, von sich aus mal eine kurze Meldung zu der Verzögerung und dem kausalen Hintergrund zu publizieren.

Ist sicher keine arbeitsaufwendige Angelegenheit und schafft Verbindlichkeit.

Auf explizite Nachfrage geht es ja schließlich auch.

Hinsichtlich der ausstehenden Resultate, gehe ich auch davon aus, das sich fundamental nichts verändern wird, zumindest nicht im negativen Sinne.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Bin selbst mal gespannt, ob er dazu etwas mitteilen will oder ob er sich darauf zurückzieht, diese Information könnte nicht mitteilungsfähiges Insiderwissen darstellen.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Die kennen natürlich auch die Arbeitsbedingungen und Entfernungen in Afrika genau und wissen, das Verzögerungen zum Alltag gehören, gerade im Bergbau. Und die Labore drehen ja wahrscheinlich nicht nur Däumchen und warten auf die Amani Bohrproben. Angesichts dessen ist Burey/Amani eigentlich immer zuverlässig gewesen.

Im Hinblick auf die seit 3 Jahren gemeldeten Ergebnisse kann ich nicht nachvollziehen, dass eine Verzögerung der Ressourcenschätzung um 3 Monate einen solchen Kursrutsch verursacht.

Der Nova Scotia Verkauf hat natürlich auch dazu beigtragen. Insgesamt ist die Geschichte merkwürdig. Am 19.07.2016 sind 78.074.074 à 0,0547 A$ nachgekauft worden. Gehalten haben sie zeitweise 95,074,074 shares. Sieben Monate später verkaufen sie am 28.02.2017 64.130.106 shares zu 0,0286 A$.

Hast Du Informationen dazu entdeckt, wohin das Paket mit den 24 Mio. Stück hingegangen ist?

Könntest Du Herrn Eckhof bei Gelegenheit mal nach Nova Scotia fragen? Das dürfte weniger justiziabel sein :-)

Wenn von den besseren Bohrergebnissen (GRRC 001-088 und 172-179) der durchschnittlicher Wert von 0,678g/t genommen wird, dann steigt der Wert für Kebigada gesamt auf 0,5408g/t. Viel dürfte sich mit den neuen Ergebnissen wirklich nicht mehr bewegen - zumindest beim milk-maid-mapping.

Das ist doch schon mal was!

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Hat jemand von euch eine Vermutung dazu?

MfG

Optionen

| Boardmail an "FrauPapst" |

Wertpapier: Amani Gold Ltd |

Können ja eigentlich nur Investoren sein, die deutlich unterhalb von 0,019 einsteigen konnten oder wahnsinnig Ungeduldige, die zum Ende des Quartals ihre Verluste realisieren wollen.

Möglicherweise resultiert das auffällig große Angebot aus den extrem dünnen Umsätzen im Wochenverlauf und hat sich nach und nach aufgebaut.

Vielleicht sollten diese Verkäufer nochmal in bestimmten Foren Informationen einholen und ihre Order daraufhin überdenken.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Nimmt man diese Werte zum Aktienverhältniss und überträgt sie auf Giro/Kebigada, dann kommt man zu dem Ergebnis, dass eine Mio. Unzen mit 0,018 pro share bezahlt worden ist (0,3086:17). oder mach ich da einen Denkfehler?

Nun wissen wir, dass Randgold Ashanti 35 $ pro Unze bezahlt hat. Die weiter oben zitierte Cipher Analyse und die Aussage von Herrn Eckhof sowie die Markt- und Interessenlage lassen aber auch einen Kurs um die 70$ möglich erscheinen.

Insofern sind 0,018$ - 0,036$ per share/Mio Unzen bei einem Verkauf durchaus realistisch. Was meint Ihr?

Sollte es tatsächlich so kommen, wäre zunächst ausschließlich der Wert von Kebigada damit abgegolten. Nicht aber der Wert von Amani als Company!

Da Giro bekanntlich aus einem flächemäßigen Vielfachen von Kebigada besteht, könnte dies die Fantasie von Investoren, im Hinblick auf das gesamte Potential von Amani und seinen Liegenschaften, und damit den Aktienkurs mächtig befeuern.

Die Börse lebt nun einmal zu einem großen Teil von Fantasie und Hoffnungen und wenn dann ein Explorer noch sehr konkrete und satte earnings in seinen Quartalsberichten ausweisen kann - was wohl die wenigsten Explorer können -, wird die Geschichte atemberaubend schlüssig.

Sollten dann die Erkundungsbohrungen auf Tendao dazu führen, dass Amani tatsächlich auf

60 % aufstockt, das Kapital wäre nach einem Verkauf von Kebigada vorhanden, käme das dann noch on Top.

Ich bin daher ziemlich gespannt darauf, wie weit, bzw. wie nah, wir mit unserem milk-maid-mapping vom tatsächlichen Ergebnis entfernt liegen werden.

Amani schrieb am 09. März 2017:

"Completion of infill drilling and reporting of all results expected by end April"

Also noch etwa vier Wochen bis dahin erstmal und geschätzte 4 bis 6 Wochen darüber hinaus bis zur Vorlage der Ressourcenberechnung.

Aufgrund der zusätzlichen Bohrungen und Laborresultate könnte sogar schon diese erste Berechnung NI-43-101, bzw. JORC-konform sein und damit nicht nur als inferred, sondern als nachgewiesen gelten.

Was die Aktie dann zwangsläufig, aufgrund der wesentlich höheren Belastbarkeit einer Chance-/Risikokalkulation, in den Focus institutioneller Investoren rückt.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

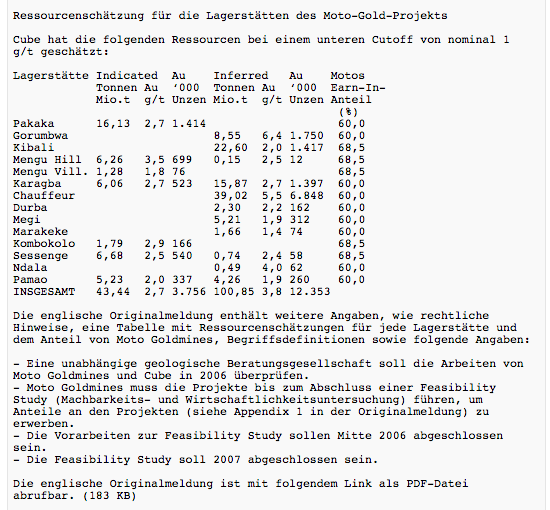

Bei der Suche nach den genauen Abgrenzungskriterien bin ich aber auf eine schöne Pressemitteilung von Moto Goldmines vom 07.04.2006 gestoßen, die einen wichtigen Schritt in der Entwicklung von Moto darstellte.

http://www.dgap.de/dgap/News/corporate/...urcen-bekannt/?newsID=58861

Es ähnelt sehr der Entwicklung die Du gerade für Giro skizziert hast.

Ich bin gespannt, ob sich die Ressourcenschätzung auf Kebigada beschränken wird oder ob schon die anderen Gebiete wie Douze, Siona, Adoku und Mangote eingebaut sind und dann ausgebaut werden, wie dies damals bei Moto der Fall war.

Angehängte Grafik:

bildschirmfoto_2017-04-01_um_22.png (verkleinert auf 92%)

bildschirmfoto_2017-04-01_um_22.png (verkleinert auf 92%)

Die Arbeiten auf den anderen potentiellen AU-Lagerstätten des Giro-Projektes waren, so glaube ich mich zu erinnern, bereits im September 2016 eingestellt worden, weil nur noch ein Bohrgerät zur Verfügung gestanden hatte und dieses auf Kebigada benötigt wurde.

Wie ConDino schon versucht hat zu berechnen, ist zu Douze Match, Siona und Mangote, aufgrund der sehr dünnen Datenlage, keine belastbare Aussage möglich.

Eine Einberechnung dieser Gebiete wäre also hochspekulativ und macht deshalb keinen Sinn.

Das zur Ressourcenberechnung beauftragte Sachverständigenlabor, die MSA Group aus Johannisburg, war bereits kurz vor Jahresende 2016 auf Kebigada und hat dort die notwendigen Überprüfungen und Tests durchgeführt (siehe Amani-Mitteilung vom 16.01.2017).

Dieser Schritt des Prozesses ist also bereits erledigt.

Allerdings könnte es sein, das die Schätzung zu Kebigada, ähnlich wie damals zu Moto in verschiedenen Gliederungen erfolgen könnte.

Also indicated für die Kernzone und inferred für die Randgebiete.

Scheint offenbar eine gängie Verfahrensweise zu sein, wenn man sich die von ConDino eingestellte Meldung als Vergleichsmaterial hernimmt.

Wird schon werden....

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Analystenmeinung: Burey Gold – Kebigada-Zone hat das Potenzial auf mehrere Millionen Unzen Gold | wallstreet-online.de - Vollständiger Artikel unter:

http://www.wallstreet-online.de/nachricht/...ial-millionen-unzen-gold

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Obwohl es von dem sonst eher flachen W:O-Thread stammt.

https://www.youtube.com/watch?v=vlVaVOi8Rqw

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

https://www.gtai.de/GTAI/Navigation/DE/Trade/...ongo,did=1096700.html

Wie man in den Youtube-Video erkennen kann, wurde auch auf Kibali bereits ein Wasserkraftwerk zur Stromerzeugung errichtet.

Elektrische Energie über 30 Km, also bis zum Giro Projekt etwa, zu transportieren, stellt absolut kein Problem dar.

Insofern wäre Randgold/Anglo Ashanti im Falle einer möglichen Offerte für Kebigada und auch für sonstige Liegenschaften auf den Giro/Tendao-Projekten gegenüber konkurrierenden Interessenten deutlich im Vorteil.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Kibali ist beeindruckend und wenn man sich vorstellt, das das aus dem Nichts gestampft worden ist, umso mehr. Bedenkt man die AISC von Kibali aus der oben zitierten Masterarbeit von AG Yapo (Link war beigefügt), dann muss Randgold ein massives Interesse haben Giro zu erwerben, um die Kosten zu senken und auch weil das oxidische Gold auf Kibali weitestgehend abgebaut ist.

Wenn ich das richtig erinnere hat Randgold letztes Jahr schon einmal 0,09$ per share für Giro geboten. Ich kann die Nachricht nur nicht mehr finden.

@Valderolo: Du hast wohl Recht mit der Vermutung, dass sich die Ressourcenschätzung nur auf Kebigada beziehen wird. Die anderen Fundorte werden wohl erst später folgen, wenn sie stärker bebohrt wurden. Ich habe mir die PMs nochmals angeschaut und da war von der "maiden ressource Kebigada" die Rede.

Hast Du eigentlich in Deinen Kontakten zu Herrn Eckhof etwas gehört, dass in Richtung Producer ging? Mit Perseus haben sie einen Producer an Bord und mit JP Morgan eine Großbank. Dann würde es natürlich noch dauern... und kosten... siehe Kibali.

Ich habe deshalb auch noch keine neuen Erkenntnisse zu Nova Scotia. Ist aber vorgemerkt und auch deine Frage hinsichtlich einer möglichen eigenen Produktion.

Sobald die aktuellen Bohrergebnisse vorlegen, werde ich mal einen neuen Vorstoß machen und dabei die genannten Fragstellungen formulieren.

Aktuell glaube ich nicht mehr daran, dass eine eigene Produktion wirklich ernsthaft diskutiert wird.

Die restlichen Explorationsziele auf Giro und möglicherweise bald auch auf Tendao dürften in jeder Hinsicht geeignet sein, alle verfügbaren Ressourcen aufzuzehren.

Perseus wäre in diesem Kontext natürlich noch eine potentielle Möglichkeit.

Allerdings müsste Perseus die gesamte Infrastruktur aus dem Nichts aufbauen.

Zweifelhaft, ob das von Perseus geleistet werden könnte.

Ich denke, auch Perseus wäre mit einem Verkauf von Kebigada gut bedient und könnte mit einem guten Kurspolster bei Amani die weiteren Explorationen entspannt abwarten.

Da Herr Eckhof seine Präferenz zu diesem Thema bereits explizit dargestellt hat, gehe ich mal davon aus, das sich diese Meinung auch durchsetzen wird.

Die asiatischen substantial Sharholder sind nach meiner Ansicht schwer auszurechnen und bergen in diesem Kontext deshalb ein geringes Unsicherheitspotential.

Wenn unser milk-maid-mapping annähernd richtig war, wird sich Randgold den Kebigada-Happen ganz sicher nicht von einem Mitbewerber wegschnappen lassen.

Lange rumdrucksen wird Randgold aber auch nicht können und deshalb denke ich, das bis zur Jahresmitte die Weichen gestellt sein werden.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: Amani Gold Ltd |

hier werden zwar nicht die 0,09$ als Kaufangebot genannt, aber folgender Absatz ist für uns doch am interessantesten:

"Wie Hartleys noch einmal betont, verfügt die Kebigada-Bruchzone ihrer Ansicht nach bereits jetzt über das Potenzial, eine Lagerstätte von mehreren Millionen Unzen Gold zu beherbergen."

Vielleicht stimmen die 5,5 Mio. Unzen aus dem Milk-Maid-Mapping aus #1379 ja doch mehr als gedacht, wenn Hartleys schon im Mai'16 von mehreren Millionen Unzen auf Kebigada ausging. Das Vorkommen ist ja seither auch eher größer geworden und zwar sowohl in der Länge wie auch in der Tiefe.

@Valderolo: richtig, mit 0,09 bekommt Randgold keinen Steppenhund mehr hinter dem Ofen hervor. War ja in Mitte 2016 schon zu wenig.

Interessant was Hartleys in der Meldung in den letzten beiden Absätzen zu einer eigenen Mine und einer Verarbeitung für Amani auf Kibali schreibt. Von einem solchen Modell habe ich aber noch nie gehört. Stelle ich mir in der Praxis auch schwierig vor.

Ein Verkauf von Kebigada im Sommer, da wäre ja dann eine schöne Ausschüt....