Capital Stage - ein "Kriseninvest" (WKN: 609500)?

Seite 56 von 90 Neuester Beitrag: 03.06.24 11:06 | ||||

| Eröffnet am: | 15.06.12 10:17 | von: windot | Anzahl Beiträge: | 3.238 |

| Neuester Beitrag: | 03.06.24 11:06 | von: m229352432 | Leser gesamt: | 1.091.414 |

| Forum: | Hot-Stocks | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 53 | 54 | 55 | | 57 | 58 | 59 | ... 90 > | ||||

Erstaunt hat mich, dass das Asset Management in 2017 einen Verlust von 1,4 Mio. Euro produziert hat. Das sollte eigentlich eine sehr stabile Ertragssäule sein.

abit hat die wesentlichen Punkte schon genannt, der operative Cashflow wurde komplett durch die Zinsen und TIlgungen aufgezehrt und das Asset Management produziert Verluste, womit ich bei weitem nicht gerechnet hätte. Ich hatte mir da eher einen Gewinn in Höhe von 1 Mio erhofft.

Zudem wurde die Übernahme mit einer enormen Verwässerung erkauft, was sich negativ auf die Kennzahlen pro Aktie auswirkt.

Und darüber hinaus hat man noch einen riesigen Aufsichtsrat mit 9 Mitgliedern, die alle schöne Vergütungen kassieren.

Insgesamt habe ich mir weitaus bessere Zahlen erhofft.

Ich habe meine Position reduziert.

hier steht alles drin

Die kaufen & kaufen ... e.g. DIE von ENCAVIS

Will mal was was kreatives

&

auch neues Nachhaltiges aus deren Ecke

nicht nur hören, sondern auch sehen.

Mir ist vollkommen klar, die Anzahl der Ignoranten ist immens in diesem Lande.

... Speziell seit dem Aktionäre "OPTIMALES GRILLWETTER " tagein , tagaus erleben

Nicht gleich wieder löschen.Würde sicherlich vielen Interessierten gar nicht taugen.

Danke!!!

Es gibt im Grunde nur zwei Sachen, die man damit machen kann: Entweder man speichert das CO2 ab, um die alten Sünden auszugleichen. Oder der einzige wirklich große Verbrauch ist Treibstoff. Das sehe ich als sehr wichtig an.

Wenn wir mit Solar- oder Windenergie aus dem CO2 neuen Treibstoff machen, kriegen wir CO2-neutralen Treibstoff.

Habe ich aus :

https://sz-magazin.sueddeutsche.de/...-baeumen-das-klima-retten-85955

&

Refer to Pg 19:

STRATEGIC PARTNERSHIPS SECURE FUTURE GROWTH

Solarcentury ~1.1 GW over 3 years .....

....... Pipeline of in total 1.1 GW with projects in Europe and .... MEXICO

--------------------------------------------------

Wg. Mexiko:

Dort arbeitet die Fima Potencia Industrial of Mexico City

Warum schreibe ich das ?

- Weil ich sehr stark annehme, dass auch für Encavis was dabei rauskommen kann.

Müssen nur KREATIV WERDEN !!!

Sich gründlich informieren sehe ich als Vorbedingung

Die Mexikaner: https://www.owler.com/company/potenciaindustrial

Der Boss der Firma:

https://en.wikipedia.org/wiki/Mario_H._Gottfried_Guti%C3%A9rrez

Die, mit denen sie zusammenarbeiten, sind noch echt winzig.

Kommen aus Kanada & haben viele Pläne

http://www.exro.com/news

&

http://www.exro.com/uploads/EXRO-Deck-Jan-2018.pdf

&

was ja wohl gannz wichtig ist:

HABEN ERST KÜRZLICH NEUES GELD BEKOMMEN !

Danke für die Zinskonditionen. Die klingen ganz gut. Gibt es irgendwo Infos zu den Laufzeiten mit den jeweiligen Beträgen. Dann könnte man das Refinanzierungsrisiko abschätzen, wenn die Zinsen steigen.

Ich habe auch bei 9 noch einmal investiert. Bin also Leidensgenosse.

Bei Drillisch (554550) hab ich das ganz ähnlich schon einmal durchgemacht.

Der Kurs hing jahrelang um die 5 EUR wie vernagelt und kam nicht vom Fleck.

Dann gings über 7 EUR auf 14 EUR -

und da schreibt doch so ein Analyst, die Mobilfunkunternehmen würden in Zukunft kaum noch Geld verdienen können, weil "Whatsapp" ihnen das Geschäft kaputt machen wird.

Das klang so logisch. Ich also zur Hälfte raus.

Heute reibe ich mir manchmal die Augen, wenn ich die Kurse von Drillisch sehe

(und erst den Alltime-High !)

Demgegenüber hat Encavis viel stärkere Margen (EBIT PV 49%, W 41 %), der Gesamtmarkt wächst, die Kosten sinken und

schon sehr bald finanzieren die älteren Anlagen Investionen in neue,

weil sie zins- und tilgungsfrei sind !

Der Knoten wird bald platzen, dann werden wir massiv auf die 12 EUR gehen. (uh, das wird wohl als push-Versuch ausgelegt werden.)

Ist aber meine fest Überzeugung. Und bei 12 ist noch lange nicht Schluss.

Encavis hat viel stärkere Margen (EBIT PV 49%, W 41 %)!

weiter:

- prosperierender Markt, der durch die Klimadiskussion und die Elektromobilität noch stärker wachsen wird

- Finanzierungskosten bleiben erst einmal niedrig

- Anlagenkosten sinken im Zeitverlauf

- die Haltbarkeit steigt (Garantien von 20J auf SOlarmodule setzen sich durch)

- Einstieg in weiteren Ländern (Spanien IRR >9 )

- Weltweit erschließen bereits Konkurrenten neue Länder (IB Vogt, Sonnedix etc.) Sie testen bereits weitere Expansionsmärkte!

Nach meiner Meinung stehen wir vor der Pforte und werden noch erleben, wie sie aufgetan wird.

Wen interessiert dann noch ein Kaufkurs von 9 EUR ?

Also,

wie Kostolany sagt: "Schlaftabletten nehmen und als "reicher" Mann wieder aufwachen."

Oder eben wie

Lennon Mccartney: "I'm only sleeping"

P.S. Die Stückelung kenne ich nicht. Schlaf gut!

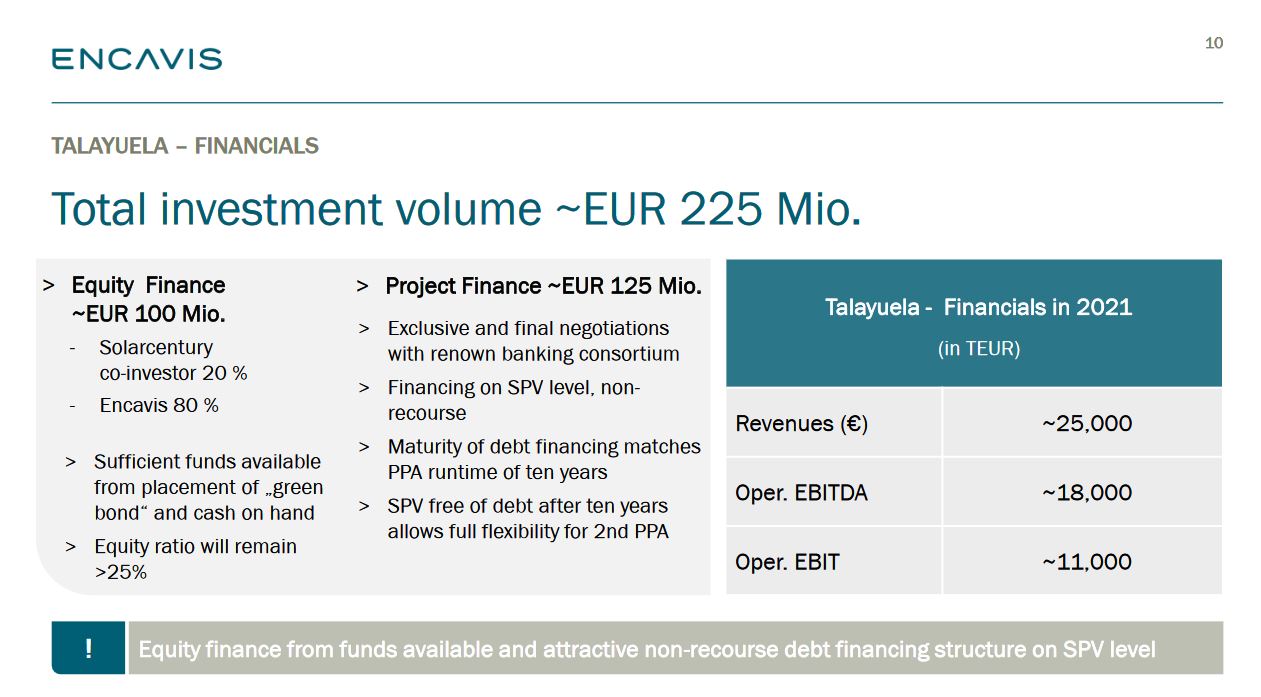

https://www.encavis.com/fileadmin/user_upload/..._Call_Talayuela.pdf, S. 10

Für das Jahr 2018 ist die verkündete Pipeline so gut wie abgearbeitet, bis auf Frankreich mit 17 MW.

Wenn es denn noch kommt.

Unter den Europäern mischt Encavis weiter gut mit. Die Wettbewerber - siehe https://www.solarassetmanagementeu.com/...0-overview-portfolios-2018/ - sind auch nicht eingeschlafen. Die strategischen Partnerschaften sind eine bedeutsame Grundlage für weiteres Wachstum. Irland kommt wohl aber erst nächstes Jahr.

Angehängte Grafik:

encavis_talayuela.jpg (verkleinert auf 40%)

encavis_talayuela.jpg (verkleinert auf 40%)

Bei dem langen Text geht die Information evtl. unter, obwohl es hier ja schon alle wissen:

Quelle:

https://www.lbbw.de/artikelseite/erfolge-erzielen/...6wnggzne1_d.html