Morphosys: Sichere Gewinne und Milliardenpotential

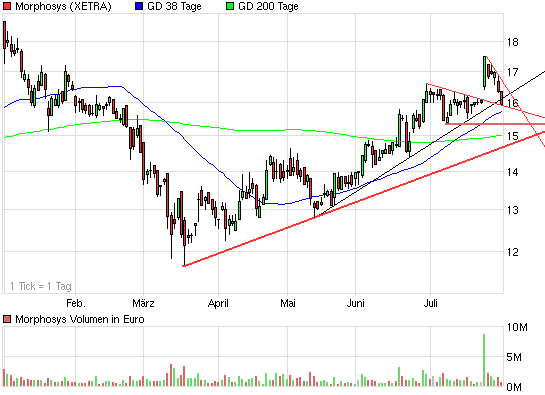

Es besteht noch ne kleine Chance, dass der steile Aufwärtstrend beibehalten wird, aber dann müsste man heute über 16,2 € schließen und die nächsten Tage relativ stark haussieren. Möglich, da es in dem Bereich einige Unterstützungen gibt, aber ich halte es eher für wahrscheinlich, dass man bis zur nächsten News im Bereich 15,3 bis 17,2 seitwärts geht, und vielleicht den flacheren Trend bestätigt, der eigentlich noch gar nicht vorhanden ist.

Sollte es unter 14,8-14,9 € fallen, würd ich das als sehr negativ einstufen. Allerdings hab ich es mir abgewöhnt, Chartsignale bei MOR so wichtig zu nehmen. Wie gesagt, für mich ist der eigentliche grundsätzliche leichte Aufwärtskanal entscheidend. Trader mögen das anders sehn ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

Mittlerweile kann man statistisch ja von 10 Zulassungen aus der Partnerpipeline ausgehen. Die Frage ist, wie hoch du die daraus zu erzielenden Nettogewinne einschätzt.

Soweit ich mich erinnere wurde in den MOR-Threads meist pauschal ein Umsatzpotenzial von durchschnittlich 1 Mrd. € pro Medikament pro Jahr geschätzt, von dem Morphosys 5% erhalten könnte und als Nettogewinn (da ohne Kosten) verbuchen kann. Ist meine Erinnerung korrekt?

Und wenn ja, wie siehst du das mit der zeitlichen Verteilung dieser möglichen 10 Zulassungen? Es werden ja nicht alle gleichzeitig zugelassen, sondern das überschneidet sich relativ stark. Was hälst du also für realistisch? Ist es denkbar, dass im Jahr 2017 oder 2018 etwa 4-5 dieser Medikamente am Markt sind, und Morphosys also daraus pro Jahr 200-250 Mio € Nettogewinn erzielt, oder ist das zu optimistisch oder zu pessimistisch?

Wollt ich nur mal als Ultra-Longie nochmal verifizieren. Danke!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Bin auch gespannt, wo nachhaltig die unterstützung gefunden wird. nachträglich sind wir alle schlauer.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Es ist doch ziemlich eindeutig, und zwar selbst für einen Laien, dass der flachere Aufwärtstrend in dem Chartbild nur einen Trend bestätigenden Punkt hat, und der geht sogar von einer sehr weiten Intradayspitze im März aus. Willst du mir ernsthaft erzählen, dass sowas ein Trend darstellt?

Falls dort in den nächsten Monaten irgendwann ein zweiter Trend bestäütigender Punkt hinzu gefügt wird, würde es für mich zum Trend werden, aber aktuell ist das nicht mehr als ne Tangente.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Zunächst mal gibt es eine Faustregel: Antikörperprojekte sind deutlich teurer als z.B. irgendwelche chemischen Pillen, weil die Moleküle viel komplexer sind.

Ein Forschungsprojekt wird üblicherweise nur begonnen, wenn man ein Marktpotential im Bereich 500 mio USD jährlich oder mehr vermutet. Man weiß um Einstellquoten und für ganz kleine Patientengruppen entwickelt Pharma nicht absichtlich.

Im Moment ist es so, dass die zugelassenen AK-Medikamente alle nach ein paar Jahren mehr als 1 Mrd USD Umsatz bringen. Manche auch 4 bis 6 Milliarden. Ich vermute dass das aber für die Zukunft nicht gilt. Die Kassen sind nicht beliebig belastbar und wenn Antikörper immer spezifischer auf die Indikationen zugeschnitten sind, dann wird letztlich der Erfolg zwar besser, aber der Markt mehr eingegrenzt.

Also ist in heutigen Preisen wahrscheinlich irgendwas zwischen 500 mio und 1 Milliarde zu erzielen, jährlich je Zulassung, je nachdem wie vorsichtig du rechnen willst.

20 Jahre ist möglicherweise ein realistischer durchschnittler Vermarktungszeitraum. 4 bis 8 Jahre zum peak, je nachdem ob man noch Indikationen nachschiebt und wie der Markt schon verteilt ist. Dann ca. 10 Jahre lang verkauf mit ordentlichem Niveau, danach 5 Jahre abwärts und Ersatz durch besseres.

Also: Wenn du 10 Jahre lang mit dem peak-Umsatz rechnest dürfte das nicht sehr übertrieben sein.

Also 10 Medikamente mit je 10 Milliarden USD Umsatz macht 100 Milliarden Umsatz und einen Tantiemeanspruch an Morphosys im Bereich von ca. 5 Milliarden. Nur aus bestehender Partnerpipeline, ohne eigene Pipelineprojekte, ohne den beauftragten Bestand.

Und bevor wegen den 5 Milliarden die Augen zu sehr leuchten:

erste Zulassung 2013, wenns sehr gut geht, vielleicht auch erst 2015? Die späteren der 10 Zulassungen aber erst ab 2025 zugelassen ?! Und dann auf 20 Jahre an- und abschwellend.

Also rechne mal aus aktuellem Partnerprojektbestand einen Zahlungsstrom von ca. 5 Milliarden ab 2015 bis 2045. Wenn die Eigenentwicklung erfolgreich ist, wird es deutlich mehr! Und die Partnerentwicklung hört ja heute nicht auf. Mit jährlich 10 bis 20 Projektneustarts steigt die Zulassungswahrscheinlichkeit in Partnerprojekten um 1 bis 2 am langen Ende.

Alles obige ist eher vorsichtig gerechnet, meiner Meinung nach. Insbesondeere, wenn unter den 10 Zulassungen nur ein oder 2 sehr erfolgreiche Medikamente sind, dann kannst du alles nochmal verdoppeln. In aboluten Zahlen wird das dann nochmal weit mehr, allein aufgrund von Inflation. In 20 bis 30 Jahren macht man wahrscheinlich mit Nischenmedikamenten 1 mrd Umsatz jährlich weltweit.

Und du fragst nach Nettogewinn? Wie hoch wird dei Firmenbesteuerung 2025 in Deutschland sein? Oder gibts dann schon ne Weltregierung und Weltsteuersätze?

Aber was ist das dem Finanzmarkt jetzt wert? Aktuell eben rein gar nichts. Weil es sich einfacher rechnen lässt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Noch eine abschließende Frage.

Hälst du es trotz Novartiskooperation, Auslizensierung vor P3 und positivem operativen Cashflow für denkbar, dass Morphosys in den nächsten 5 Jahren nochmal Kapitalerhöhungen vornimmt?

Also das kann ich mir eigentlich nur vorstellen, wenn man eine ziemlich große Übernahme stemmen will, und auch dann nur, wenn man vorher das Übernahmeziel bekanntgibt. Ansonsten würde das der Kapitalmarkt wohl kaum nachvollziehen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen der Mitarbeiter und Geahlt der Geldzähler und sonstigen Verwalter 2030 müssen auf bezahlt werden usw....

Aber ich würde mal sagen: Im Bereich 95% ist Tantieme = Vorsteuergewinn.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Also: Die von dir genannte Ausnahme: Große Übernahme bedingt letztlich eine Kapitalerhöhung. Werten und einschätzen kann man die in dem Moment wo sie passiert.

Es gäbe auch andere Zwecke zum Geld ausgeben: Antikörperprduktionsanlagen für klinisches Material bzw. Verkauf. Kann auch irgendwann Thema werden. Kostet dann 150 mio€ Aufwärts. Die hohen Kosten des 1. HJs sind für die Produktion der noch relativ kleinen Mengen für die P1 von MOR202 und die P2 von MOR103. Bei der P3 MOR103 hast du vielleicht 2 bis 3000 Patienten statt 135......

Aber das wird erst Thema nach Marktzulassung.

Letztlich könnte man aber z.B. auch irgendwann vor die Aktionäre treten und sagen: P3 aus cashflow packen wir nicht, aber das Projekt ist extrem aussichtsreich und das Risiko wert. 150 mio von der Börse und wir machen es alleine. (Im Moment fehlen auch die personellen Ressourcen und die Beziehungen, aber Köpfe kann man irgendwann einkaufen)

Wie gesagt: Auf Basis der aktuellen öffentlichen Pläne ist eine KE vollkommen überflüssig. Und wurde auf der letzten HV auch nicht angenommen, steht aber 2010 sicher wieder auf dem Plan. Und Anleihen darf MOR z.B. auch begeben....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

MOR103 ist, falls in den klinischen Studien erfolgreich, insbesondere falls mehrere Indikationen in Frage kommen sicher für Peak sales von 1 bis 2 Milliarden gut. Und das ist sicher nicht übertrieben gerechnet. Rheumatoide Arthritis, Multiple Sklerose und Asthma zusammen wären riesige Spitzenumsätze wert. Macht über die Vermarktungsdauer dann 20 Milliarden Umsatz. Bei 30% Marge um die 6 Milliarden.

Bei den Partnerprojekten bleiben eben 5% hängen, bei Eigenvermarktung 30%.

Jetzt kommt es drauf an, wie lange Morphosys den Entwicklungsprozess kostenmäßig mitgehen kann. Wenn man nach P2 auslizenziert, dann kann man irgendwas zwischen 10 und 20% zuzüglich dreistellige Meilensteine erreichen.

Aber eben doch eine KE machen und die P3 selbst finanzieren und den Eigenanteil an der Marge weiter hochschrauben.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

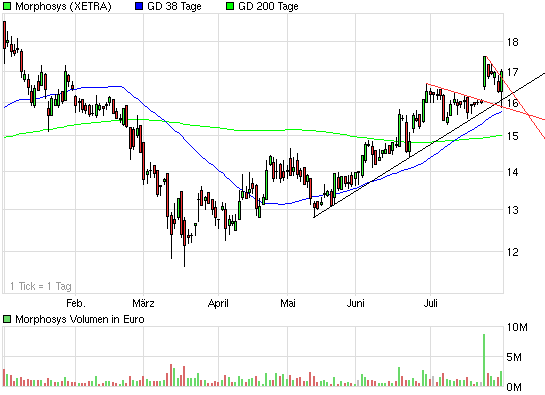

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

| Lieber Aktienfreund, je weiter ein Biotech-Unternehmen seine Medikament-Pipeline in Richtung Marktzulassung positionieren kann, desto größer in der Regel der Übernahmeappetit der Pharmabranche. Dass dabei für Antikörperspezialisten erhebliche Prämien gezahlt werden, haben erst jüngst zwei weitere Beispiele aus der Branche unterstrichen. Die von MorphoSys seit Ende 2008 forcierte Ausweitung der Wertschöpfung über die Eigenentwicklung von Antikörper-Therapeutika erscheint vor diesem Hintergrund weiterhin richtig und wertsteigernd. Eine größer als erwartete Zahl von Projekten unter der neuen Strategie veranlasst unseren Analysten Thomas Schiessle nach der Vorlage des Halbjahresberichts nun zu einer moderaten Heraufsetzung seines Kursziels um ca. 15% auf EUR 33 je Aktie. Zwar belasten die höheren Forschungskosten kurzfristig die Ertragslage; nur durch zusätzliche Investitionen in die Medikament-Pipeline aber kann MorphoSys überdurchschnittliches Kurspotenzial generieren. Da die Strategie stimmt und sich das Bewertungspotenzial nach unserer Einschätzung mit 100 Prozent mehr als komfortabel anlässt, bleibt auch das Kauf-Votum unverändert. Lesen Sie unser vollständiges MorphoSys-Update hier! http://www.midasresearch.de/biomed-tech-spezial.html?file=tl… |

Neben equuinet der einzige, der für die pipeline nicht pauschal 0 Euro ansetzt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

wie möglich zu halten.

warum auch immer,dies sollte eine überlegung wert sein

waldiro

Was sollte er denn zum pushen sagen?

Das es auf die Pleite zugeht und er möglicherweise Hilfsgelder der KfW erwartet? Ja das wäre mal ein push.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Richtig Stimmung in die Bude kommt wohl wirklich erst, wenn MOR103 oder auch 2-3 Partnerprojekte kurz vor P3 stehen. Bis dahin bleibt MOR nichts weiter übrig, als die Präklinik und P1 weiter zu verbreitern, und zu hoffen, dass der Markt das irgendwann anerkennt. Kann ja nun wirklich nicht mehr allzu lange derartig weitergehen mit der Auspreisung der Pipeline.

Wenigstens gibt es vereinzelt Leute wie Schiessle (Midas), die das Potenzial erkennen. Hilft nur derzeit nicht, da m.E. die Aktionärsstruktur ungünstig ist. Keine wenigen großen starken Hände, die kein Stück verkaufen, sondern viele kleinere Fonds, wodurch sich niemand sicher sein kann, dass nicht welche schmeißen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

den herren ist doch bekannt wie die börse darauf reagiert.

nur zum beispiel das breittreten und die mehrfachmeldungen von L.

WALDIRO

Seither gabs ja keine mehr....

Und seither ist MOR auch besser als der TecDax und/oder Solarworld, abe die Performance enttäsucht mich auch.

Aber: Fast alle Biotecs haben aktuell Probleme ihre Pipeline angemessen bewertet zu bekommen. Deswegen gibts ja laufend Zuschläge bei Übernahmen im Bereich 50 bis über 100%.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Interessiert halt wenige. Und Freitags schon gar nicht?

Ich gehe weiter davon aus, das nach und nach weitere US-Spezialfonds ihr Geld aus der Medarexübernahme hier teilweise vorbeibringen. Denn ausgesprochene Antikörperspezialisten gibts weltweit nicht mehr viele selbständige. Fast alles schon aufgekauft.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Der Trend passt, der newsflow auch.

Und in einigen Wochen startet die eigene P2.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Original-Research: MorphoSys AG - von MIDAS Research GmbH

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG

ISIN: DE0006632003

Anlass der Studie:Halbjahresbericht 2009

Empfehlung: Kaufen

seit: 11.05.2006

Kursziel: EUR 33,0 nach EUR 29,0

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: keine

Analyst: Thomas Schießle

Mannheim, den 03.08.2009 - MIDAS Research setzt Kursziel für

MorphoSys-Aktie weiter herauf

Nach Analyse des am 29.07.2009 veröffentlichten Halbjahresberichts der

MorphoSys AG (WKN: 663 200 / Ticker: MOR) erhöht der Biotech-Experte von

MIDAS Research Thomas Schießle sein Kursziel weiter moderat auf nun EUR

33,0 je Aktie. Die Börsenbeurteilung bleibt angesichts eines Potenzials

von

gut 100 Prozent unverändert bei KAUFEN.

MorphoSys entwickelt Antikörper sowohl im Kundenauftrag als auch auf

eigene

Rechnung. Gestützt auf langjährige Verträge u.a. mit Novartis hat das

Unternehmen die Eigenforschung seit Ende 2008 deutlich erhöht. Die von

MorphoSys forcierte Ausweitung der Wertschöpfung über die

Eigenentwicklung

von Antikörper-Therapeutika erscheint dem Analysten weiterhin richtig und

wertsteigernd. Eine größer als erwartete Zahl von Projekten unter der

neuen

Strategie gibt bereits jetzt Anlass zu einer moderaten Heraufsetzung des

Kursziels.

In diesem Zusammenhang weist der Experte auf zwei aktuelle Übernahmen von

Biotech-Unternehmen mit Schwerpunkt Antikörperentwicklung hin, bei denen

erhebliche Bewertungsaufschläge realisiert wurden. Eine konsequente

Weiterentwicklung und Ausweitung der Pipeline an Antikörper-Therapeutika

eröffnete auch MorphoSys vergleichbare Chancen, so der Analyst.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10838.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Info-Hotline

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim