UNITED INTERNET...Allzeithoch in Reichweite

Seite 56 von 94 Neuester Beitrag: 07.08.25 11:19 | ||||

| Eröffnet am: | 12.01.07 15:50 | von: BackhandSm. | Anzahl Beiträge: | 3.328 |

| Neuester Beitrag: | 07.08.25 11:19 | von: Highländer49 | Leser gesamt: | 1.011.149 |

| Forum: | Börse | Leser heute: | 183 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 53 | 54 | 55 | | 57 | 58 | 59 | ... 94 > | ||||

Wenn der Tecdax stark zulegt bleibt UI im Minus oder bei null.

Gehts runter gehört man zu den ersten die sofort mitabstürzen. Weil man ja auch wirklich bei furcht vor Handelskrieg UI verkaufen muss....

KGV Betrachtungen sind aber m.E. problematisch. Man müsste die bereinigten Daten anschauen und viel rechnen. Die Zeit habe ich nicht.

Wenn ich richtig informiert bin ist das EPS Niveau ohnehin tief, weil der RI Kursverfall ja abgeschrieben wurde. Der Kursanstieg wird aber nicht wieder einberechnet, sondern ein Gewinn ergibt sich erst bei Verkauf der Beteiligung. Der wirkliche Wert für UI ist daher m.E. aktuell schwer zu ermitteln. Ich vertraue auf RD, die Vorbereitungen zum Börsengang und auf ein funktionierendes operatives Geschäft. Ich rechne nicht wirklich mit einer Warnung. Bis wir aber etwas offiziell hören versuche ich erst gar nicht die Kurse zu "verstehen". UI ist und bleibt für mich eine Langfristaktie und ich bin entsprechend entspannt, weil ich nur noch Altbestand vor 2009 halte und mir daher nicht überlegen muss ob ich nun verkaufe.

Trader haben es hier schwer...

In den letzten Wochen haben sich leider alle Kurstreiber erst mal verabschiedet

National Roaming für 5G kommt nicht, somit wird UI nicht an der Versteigerung teilnehmen

Drillisch Ziele werden nicht erreicht, wie auf Roadshows und Investorenveranstaltungen durchgeklungen ist.

Profiteuer der Branchenkonsolidierung momentan auch nicht wirklich ersichtlich

Dazu schon im ersten Quartal die Absage eines Börsengang der Business Sparte in 2018, was zu Beginn des Jahres noch ein Kurstreiber war.

Dz bank heute sagt sie machen geringe anpassungen in den Schätzungen, is klar, und dann direkt das Kursziel von 66 auf 58 senken sind ja nur 8 euro.

mE. war die Aktie nie mehr wert als UI dafür bezahlt hat, aber der Markt hat da wohl etwas phantasiert. Mittlerweile ist mir auch klar warum DRi verkauft wurde. Es war damals vermutlich schon abzusehen dass die goldenen Zeiten im Mobilfunkmarkt vorbei sind. Das massive Wachstum war schon damals ohnehin nur durch massive/teure Werbung möglich und nun ist es noch teurer.

Man hat ja auch schon an Freenet gesehen, dass dieses Geschäft schwächelt, Freenet sucht nun sein Heil in TV. Wir müssen warten bis der geplante Börsengang bei UI wieder etwas Phantasie anregt.

Ich bin überzeugt, dass wir wieder Kurse in Richtung 60 sehen, wenn der Börsengang quantifizierbar ist und UI dann als sum of the parts berechnet werden kann. Positiver newsflow bei TC würde auch nicht schaden.

Jetzt sehen wir in diesem ganzen Umfeld was Deutschland hinsichtlich perfektem Mobilfunk und schnellem Internet verpennt hat. Kein Wunder bei diesen Akteuren in der Regierung und dem ständigen Bewahren der Telekom. Da wird massiv auf der Bremse gestanden, so dass es mich nicht wundert, dass sich sämtliche Planungen von Unternehmen nach hinten verschieben.

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 64%)

unbenannt.jpg (verkleinert auf 64%)

Das bemängle ich schon seit langem, heute auch Mills von GS.

Für mich ist das extrem Kapitalmarkt-unfreundlich. Aber was will man machen wenn der Hauptaktionär mit 45% bestimmt wie was gemacht wird. Mit dieser Aktienzahl im Rücken wäre mir auch egal was der Kurs macht.Operativ have ich keine Zweifel, dass wir plus/minus im Plan liegen - leider wird das nicht zwischendurch mal bestätigt.

Ob realistische Erwartungen enttäuscht werden see ich noch nicht, überzogene Erwartungen sicherlich. Ich habe meinen Tradingbestand bei 55-59 verkauft, nicht weil ich das vorhergesehen habe, sondern weil ich das Geld gebraucht habe. Habe nun nur noch Altbestand vor 2009.

Kaufe nun auf tiefem Niveau von Zeit zu Zeit einen OS und hoffe, dass seitens des Managements an der Jahresplanung festgehalten wird und 2019 der angesagte Börsengang kommt.

Aber letztendlich ärgert mich dass dort viel Geld lange liegt und nicht effektiver genutzt werden kann.

Die Beteiligungen an Rocket und Tele Columbus jedenfalls sind absolute Rohrkrepierer und werden jetzt bald zu einer erneuten Abschreibung führen, wenn der Kursverfall sich bei TC nicht bald bessert (schaut aber nicht so aus, operative Probleme).

Damit wird 2018 halt wieder exakt wie 2016. Wettbewerbssorgen und Abschreibungen, die auf den Gewinn drücken und damit der Gewinn pro Aktie und damit für die Anteilseigner deutlich geringer ausfällt.

Finde es auch absolut nicht ok, dass in 2017 noch große Ziele ausgerufen werden und dann jetzt ein paar Monate später auf Roadshows und Investorenveranstaltungen anscheinend indirekt zurückgerudert wird. Anders kann ich mir die teils deutlichen Kurszielsenkungen nicht erklären, öfters taucht ja mal die Formulierung auf: "Nach einer Informationsveranstalung" oder "Nach einer Präsentation bei einer Roadshow" und danach kommt ne Kurszielsenkung durch den Analysten.

Verkaufen will ich jetzt aber auch nicht mehr, sitze mittlerweile auf größeren Verlusten, auch mit Hebelprodukten (Einstieg nach dem Absturz am 27. Juni). Dürfte aber bestimmt bis zu den Zahlen noch weiter bergab gehen, der Chart sieht wirklich grauslig aus und wenn es keinen fundamentalen Grund zum Kauf gibt (und den gibts aktuell nicht wirklich) dann dominieren Trader und Charttechniker den Markt und sagen: Verkaufen.

Ok, UI hat aktuell einen verdammt negativen Drall. Aber Dommermuth geht wie immer seinen Weg, abseits vom hektischen Getümmel an der Börse.

United Internet sollte nun ganz oben auf die Watch rücken...

Optionen

| Boardmail an "lehna" |

Wertpapier: United Internet AG |

Er ist zuallererst der Gesellschaft und allen Aktionären verplichtet.

Und da darf man sich schon mehr Transparenz erwarten. Seinen Masterplan soll er mal erläutern.

Denn hier und da mal ne Beteiligung aufbauen um danach kaum noch drüber zu sprechen erweckt bei mir kein Vertrauen.

Wie steht es denn momentan um Tele Columbus, man hat viele Anteile zu einem viel höheren Preis gekauft und die Aktie ist seit Monaten im heftigen Sinkflug mit operativen Problemen. Darüber hört man aber kein Wort. Damals wurde es als strategische Beteiligung bezeichnet. Was soll denn die Strategie sein? Zusehen wie Wert vernichtet wird, damit man wie bei Rocket hohe Abschreibungen machen muss, die den Gewinn der Atkionäre zerstören?

Wieso gibt man gleich im ersten Jahr so (meiner Meinung nach) unnötig hohe Ziele für Neukunden aus, nur um diese dann aller Wahrscheinlichkeit nicht erreichen zu können? Ist doch klar, dass das der Markt sehr negativ aufnimmt, schließlich wurde die Drillisch-übernahme einem ja so schön präsentiert. Aber wenn man nichtmal das erste Jahr richtig planen kann, was kommt danach?

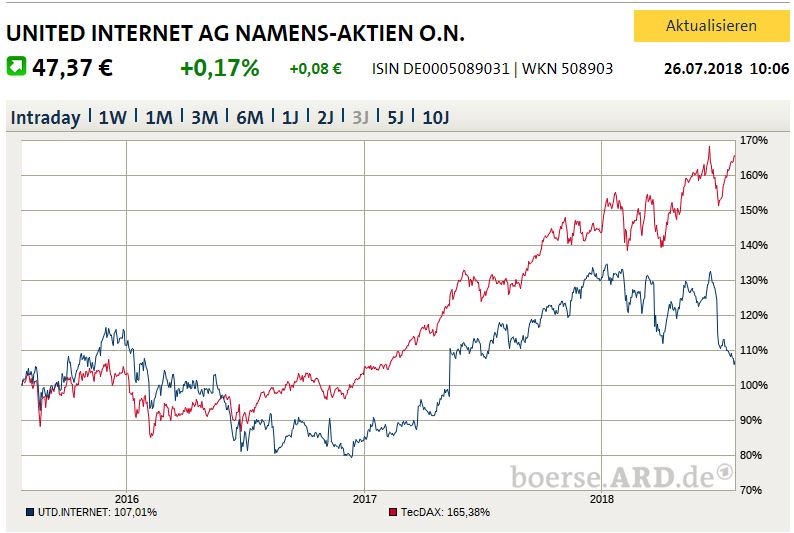

Leider hat der TecDax UI jetzt auf Sicht fast jedes Zeitraums outpferformt, sogar im extrem langfristigen Zeitfenster von 10 Jahren.

Auf Sicht von 3 Jahren hinkt UI 60 Prozentpunkte hinterher, auf Sicht von 5 Jahren gar 93 Prozentpunkte.

Ich weiß viele hier sind längerfristig ausgerichtet und vertrauen Dommermuth, aber dass man jetzt auf 10 Jahressicht als ehemaliger Outperformer und Anlegerliebling überholt wurde vom Index finde ich schon irgendwie ein starkes Stück.

Wo soll denn eurer Meinung nach in Zukunft wieder ne Outperformance herkommen, was sieht der Markt nicht, wo sind die Kurstreiber?

Eigentlich hab ich ne Regel: Wenn eine Aktie auf Sicht von 5 bis 10 Jahren ihren Index underperformt wird sie aus dem Depot geschmissen bzw. ein Investment kommt gar nicht erst in Betracht, denn wenn ein Unternehmen auf 10 Jahressicht nicht besser ist als der Schnitt von 30 zufälligen Aktien, dann kann ich auch gleich in diese 30 Aktien investieren und bin besser diversifiziert.

Daher müsste ich UI verkaufen, habt ihr Argumente, warum der Kurs auf SIcht der nächsten Jahre besser performen sollte?

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 64%)

unbenannt.jpg (verkleinert auf 64%)

Ich denke nicht dass RD alles verlernt hat und ich war anfänglich auch verärgert als die RI Beteiligung den Bach runterging, aber mittlerweile muss man auch zugeben, dass sich RI letztendlich planmäßig entwickelt hat, der Markt war halt wie immer zu ungeduldig. Zudem kommt, dass die UI Unternehmensplanungen immer getroffen oder übererfüllt wurden. Dass es bei DRI nun so aussieht als würde man deutlich daneben liegen überrascht, zumal es m.E. keine Notwendigkeit gab das Neukundenwachstum so hoch anzusetzen, dass es nahezu unerreichbar ist. Das sind solche Anfängerfehler, die man RD eigentlich nicht zutraut. Aber noch ist es ja nicht eingetreten - d.h. warten bis 9. August.

Ich hoffe dass zu den Q2 Zahlen etwas mehr Klarheit kommt, aber garantieren würde ich das nicht.

Senkung der Ziele dann aber erst zu den Zahlen finde ich ne ganz üble Nummer vom Management, wenn die Angst davor schon 2 Monate vorher die Aktie zum Absturz brachte, dann soll man das gleich sagen, damit die Anleger wissen woran sie sind und das nicht zwischen den Zeilen auf Investorenveranstaltungen kommunizieren. Denn als Privatanleger hat man kaum eine Möglichkeit sich so zu informieren, aber wenn ich dann in fast allen neuen Analystenstudien auf einmal lese, dass das Wachstum bei Neukunden wohl nicht erreicht werden dürfte, dann macht mich das echt sauer.

Kommt es so wie erhofft bin ich jedenfalls raus, da dann einfach keine Vertrauensbasis mehr zum Management da ist.

Mittlerweile ist man in der Marktkapitalisierung von Platz 3 zu Beginn des Jahres auf Platz 6 abgerutscht und liegt auch nur noch 500 Millionen vor Drillisch. Gab mal Zeiten, da war man auf Platz 1...

Aber hält das Jahrestief nicht, bin ich wieder weg.

Angeblich schwächeres Kundenwachstum hat UI zuletzt niedergemetzelt ,so dass am 09.08. nach den Zahlen wohl kaum nach Abwärtsdruck aufgebaut werden kann.

So meine Spekulation...

Optionen

| Boardmail an "lehna" |

Wertpapier: United Internet AG |

Realistisch betrachtet wird UI wohl nicht zum Zug kommen um mitzubieten. Er selbst sagt, dass daran jetzt nicht das Wohl und Wehe von UI hängt, gleichzeitig bezeichnet er es als Weichenstellung für das nächste Jahrzehnt. Denke hier hatte man Ende letzten Jahres noch deutlich größere Hoffnungen, sicherlich ein weiterer Grund warum die Aktie so abgestürzt ist.

Bin jetzt short gegangen um meine Verluste zu begrenzen, anders kann man das nicht mehr aushalten.

Langfristig ist das sicher interessant, aber ich kann mir jetzt schon die Reaktion am Markt ausmalen, wenn UI ankündigen würde, sie investieren Milliarden in ein eigenes Netz.

Zumal es ja damit vermutlich nicht getan ist, so ein Netzt muss unterhalten werden ...und..und.. und

Ich denke der Zugang zu 5G steht UI auch ohne eigenes Netz zur Verfügung, sie bezahlen eben dafür, aber diese Kosten sind vermutlich besser planbar. Aber ich verstehe zu wenig von der Technikseite- vielleicht können das andere mal etwas beleuchten.

Bei den potentiellen TC Abschreibungen bin ich auch nicht sicher, wann was gesetzlich vorgeschrieben ist.

Bei 42,7 liegt der Schlusskurs am Tag vor der Übernahme, könnte wieder geschlossen werden das Gap.

wenn z.b. amazon in den deutschen markt einsteigen würde wollen, dann wäre das imperium von UI als partner nicht so ungeeignet (glasfaser etc.). aber glaubst du, die machen das mit jemandem, der nur 15 jahre geregelten zugang zu 5G ff. hat?

Da UI an RI und TC deutlich unterschiedlich hohe Anteile hält und man bei den 28% für TC sicherlich von einer maßgeblichen Beteiligung reden kann, wir diese vermutlich ad-equity bilanziert, was keinen Einfluss auf das EPS hat, wenn ich es richtig verstanden habe.

Ich glaube Du bist jetzt einfach etwas zu pessimistisch mit deinen 42,7 oder angepisst weil es nicht so läuft wie wir es gerne hätten. Warten wir doch mal die Zahlen ab. Wenn UI tatsächlich den Markt operativ enttäuschen sollte wäre das für mich überraschend, weil es eigentlich noch nie vorgekommen ist. Das ist der Grund warum ich UI so lange gehalten habe.

https://www.haufe.de/finance/...ung-von-finanzanlagen_188_299338.html

https://de.wikipedia.org/wiki/Equitymethode

Spiegel aus 2016: "So wies United Internet für das erste Quartal unter dem Strich einen Verlust von knapp 56 Millionen Euro aus - ohne die Rocket-Beteiligung wäre es ein Gewinn in Höhe von 100 Millionen Euro gewesen. Ein Jahr zuvor hatte der Gewinn bei 78 Millionen Euro gelegen."