Der USA Bären-Thread

Seite 547 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.596.958 |

| Forum: | Börse | Leser heute: | 6.139 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 545 | 546 | | 548 | 549 | ... 6257 > | ||||

Ist schon witzig, da geht es mal einen Tag hoch und schon kommen die Bullen aus ihren Löchern gekrochen, um von Shorts abzuraten. Tztztz.

Allerdings nimmt die Stabilisierung beim SP in der Tat Formen an. Er war ja auch massig ausverkauft, nach seinem Sturz auf die 1380. Heute ist der 14. Jan, Zinssenkung ist am 31. Macht 15 Tage freudige Erwartung, etwas lang um jeden Tag im Plus durchzuhalten. Allerdings sollte man auch beachten, dass 50bp eingepreist sind. Senkt die FED weniger knallt's. Senkt die FED 50bp knallt's auch. Dass die Zinssenkung noch kein Thema macht mir als Bär Hoffnung, dass sie es in den nächsten Tagen auch nicht ist. Hoffnungsrallys stinken.

Ach so, der Dax: Typisches Versagen heute angesichts der Dow-Stärke. Das ist aber nicht verwunderlich, denn es gibt noch was nachzuholen. Anfang November läßt grüßen.

Angehängte Grafik:

screen_00330.jpg (verkleinert auf 94%)

screen_00330.jpg (verkleinert auf 94%)

Kein Wunder, dass der DB-Dax unten bleibt wo er hingehört.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

In USA habe ich im Moment auch noch kein Jucken im Zeh, dass das heute der Anfang einer großen Erholung ist, die man auch noch beim Dax traden könnte. Übliches Gezappel halt mit der - zugegeben mal kreativen - IBM-Gewinn-Ausrede. Als ob das Frühlingsgefühle in der Gesamtwirtschaft erzeugen könnte.

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Ach ja, Oakmark erhielt Anfang 2007 den Morningstar International Fund Manager of the Year 2006 Award (Auszeichnung für den besten Fondmananger).

The market was all set to throw itself a big pity party, and along comes IBM to ruin it all. But it’s too soon to say Big Blue’s sunny report will be enough to breathe life back into tech stocks......Still, a little perspective is in order. Even at the heights of its Monday rally, when it danced around $105 per share, IBM stock is short of the $111 reached just a couple of weeks ago. And it’s far from the 52-week high of $121 per share it achieved last fall.

When it comes down to it, IBM’s earnings pre-announcement offers little new information. Ever since Cisco (CSCO) CEO John Chambers in November spooked Wall Street by signaling that large U.S. companies aren’t spending like they used to, tech investors have been in a funk. But Chambers also offered upside: In a global economy, tech companies like Cisco aren’t as reliant on the buying whims of big domestic corporations. Oracle (ORCL), Hewlett-Packard (HPQ) and Intel (INTC) have echoed that sentiment, and more than a few tech executives lately have quietly grumbled that investors are overdoing their bearish reaction to the U.S. slowdown.

What, then, to make of the IBM pre-announcement? CEO Sam Palmisano gave some interesting spin:

“The broad scope of IBM’s global business — led by strong operational performance in Asia, Europe and emerging countries — drove these outstanding results,” he said in a statement. “IBM is well-positioned as we begin 2008 as a result of our global business reach, solid recurring revenue stream and strong financial position. We are on track to achieve our long-term earnings-per-share roadmap objective in 2010.”

A translation, for those who don’t speak CEO:

“U.S. corporate buyers don’t look so hot, but thanks to a weak dollar and overseas customers, we’re making the best of it. Since no one expects the dollar to perk up soon, that overseas income should keep us looking good in 2008. Don’t forget, we have a huge services business, so customers pay us to fix their old stuff even if they don’t buy new stuff! And we have $16 billion in the bank! So don’t panic. Look! Profits!”

Palmisano’s pre-announcement was a nice gift to traders after last week’s rout, but tech’s not out of the woods yet. With more and more voices on Wall Street worried about a recession, it could be hard to keep investors feeling optimistic.

Kurz: Fundamental zeigen alle Indikatoren nach unten, tatsächlich fürcht ich eine psychologisch bedingt Erholung.

Weiters nervt es mich, wenn vergangenheitsorientiert zahlen wie hute die von IBM in der angeblich so antizipierenden Börsenwelt als Kauf-Muntermacher dienen. Ja, ich bleibe Bär, glaub aber nicht mehr wirklich daran, dass auch die Mehrheit der Anleger entsprechend handelt.

Optionen

| Boardmail an "KuK Hofmarschall" |

Wertpapier: S&P 500 |

Verkehrte Welt, aber was solls.

Optionen

| Boardmail an "KuK Hofmarschall" |

Wertpapier: S&P 500 |

Werden zukünftig schlechte Zahlen erwartet, dient der tolle Gewinn des vergangenen Quartals als Ausrede zum Kauf.

Es wird also nur antizipiert, was (Bulle) antizipieren will.

Optionen

| Boardmail an "KuK Hofmarschall" |

Wertpapier: S&P 500 |

Aber egal, morgen sollten wir weniger auf die Zahlen als auch die Reaktion darauf achten. Solltest du recht haben wird es Zeit, seine Shorts zu versilbern. Ich vermute aber dass du unrecht hast ;-)

fb Frankfurt - Die USA werden im Jahr 2008 in eine Rezession abgleiten, zwei aufeinander folgende Quartale werden ein negatives Wachstum aufweisen. Dies werde voraussichtlich im zweiten und im dritten Quartal der Fall sein. Über das Gesamtjahr betrachtet werde die US-Wirtschaft jedoch um 0,8 % zulegen, so Jim O'Neill, Chefvolkswirt von Goldman Sachs, auf der Global Strategy Conference gestern in Frankfurt. Es sei deshalb mit deutlichen Zinsschritten der amerikanischen Notenbank (Fed) zu rechnen. Eventuell schon vor der nächsten Sitzung des Zinskomitees Ende Januar sei eine Senkung der Fed Funds Rate um 50 Basispunkte auf dann 3,75 % möglich. Es sei wahrscheinlich, dass die Fed bis auf 2,5 % in diesem Jahr gehen werde. 2009 dürften sich die USA dann wieder etwas erholen und mit einer Rate von 1,4 % wachsen. Hauptbelastungsfaktor bleibe die Immobilienkrise, die sich noch weiter fortsetzen werde. Zusätzlich sei mit einem Einbruch bei der heimischen Nachfrage zu rechnen, so O'Neill. Die Abschwächung der US-Wirtschaft werde auch das Wachstum im Rest der Welt belasten ...

http://www.boersen-zeitung.com/online/redaktion/aktuell/index_km.html

Weiter berichtet die "SonntagsZeitung", dass US-Investoren und Hedgefonds auf eine Aufspaltung des Instituts drängen. Vor allem Harris Associates wolle die Bank in die Bereiche Investmentbanking und Vermögensverwaltung aufteilen und so den Wert um 30 Prozent erhöhen, berichtet die Zeitung ohne Angabe von Quellen.

Der US-Investor aus Chicago hält seit Sommer 2007 ein Prozent an der UBS. Eine Reihe weiterer Hedgefonds sollen sich dem Vorstoß angeschlossen haben. Die UBS selbst rechne intern mit Kosten in der Höhe von einer Milliarde Schweizer Franken für eine solche Teilung der Bank. Offiziell wolle man von einer drohenden Aufspaltung aber nichts wissen. "Das ist derzeit kein Thema", zitiert das Blatt ein namentlich nicht genanntes Mitglied des Verwaltungsrats.

UBS-Chef Marcel Rohner hatte zuletzt wiederholt betont, am Konzept einer integrierten Bank festhalten zu wollen. "Die Kombination von Wealth Management, Asset Management und Investment Banking in einer integrierten Einheit bleibt das beste Modell", sagte er im Dezember.

Der Schweizer Großbank droht im abgelaufenen Jahr wegen Belastungen am US-Hypothekenmarkt der erste Verlust in der zehnjährigen Geschichte der Bank. Zwei Investoren aus Singapur und dem Nahen Osten sollen nun 13 Milliarden Franken an neuem Kapital einbringen. Der Staatsfonds GIC aus Singapur, der 11 Milliarden Franken zuschießen will, würde dadurch mit 9 Prozent zum größten Anteilseigner der UBS aufsteigen. Die UBS-Aktionäre sollen Ende Februar über die Pläne abstimmen.http://www.manager-magazin.de/koepfe/artikel/0,2828,528544,00.html

Harris Associates ist den Angaben zufolge seit Sommer 2007 mit rund 1% an der in Zürich ansässigen Bank beteiligt. Den Geldmanagern aus Chicago soll sich inzwischen eine Reihe weiterer Hedgefonds angeschlossen haben, schreibt das Blatt.

Die Bedrohung durch den Fonds sei real, wird in dem Artikel festgestellt. Die Aufspaltung der niederländischen Bank ABN Amro sei vom Hedgefonds The Children's Investment Fund (TCI) angezettelt worden, und TCI habe ebenfalls nur 1% an der Bank besessen.

Die Hedgefonds seien der Meinung, dass eine in zwei Teile aufgespaltene UBS an der Börse bis zu 30% mehr wert sei als die integrierte Bank. Ziehe man davon Synergieeffekte ab, dürfte der Mehrwert noch 15% betragen, zitiert die Zeitung Bankanalysten. Ende 2006 lagen den Angaben zufolge knapp 20% der UBS-Anteile bei US-Großinvestoren. Mit dem angekündigten Einstieg des Singapurer Staatsfonds GIC verschieben sich die Gewichte nach Fernost.

Nach der angestrebten Aufteilung der UBS würden die Bereiche Investmentbank und Vermögensverwaltung verbleiben. Diese beiden Einheiten würden als separate Gesellschaften an der Börse gehandelt. In ein Joint Venture gelegt würden Supporteinheiten, die beide Teile beanspruchen, hieß es. Dies sei nötig, weil etwa der Aktienhandel der Vermögensverwaltung über die Investmentbank abgewickelt werde.

Die Kosten einer Trennung habe die UBS bisher nie genau beziffert. Laut Informationen der "SonntagsZeitung" rechnet die Bank intern mit Kosten von 1 Mrd CHF.

Offiziell wolle man bei der Bank von der drohenden Aufspaltung nichts wissen

http://www.faz.net/d/invest/meldung.aspx?id=66687951

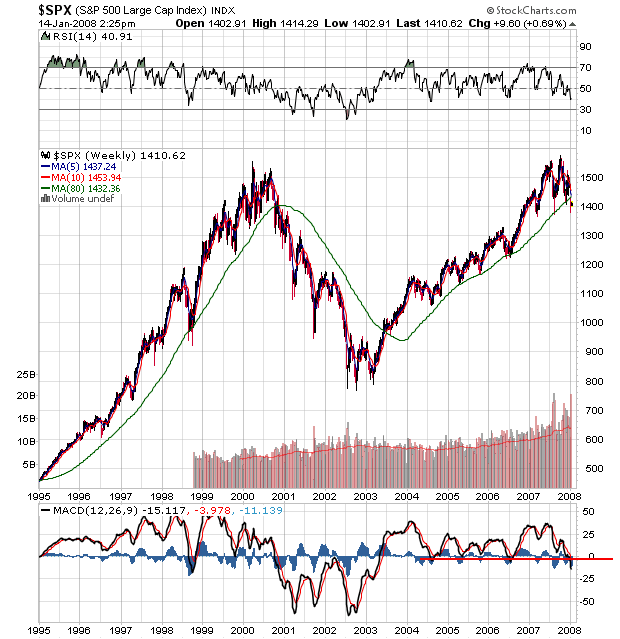

-> Die Turbobullenhausse in ihrem Lauf da gehen alle Bären drauf

Zwischen 1995 und 2000 hat die Preiskurve auf Wochenschlussbasis MA 80 nie unterschritten. Zwischen März 2003 und Dezember 2007 wurde MA 80 von der Preiskurve auf Wochenschlussbasis nie geschnitten. Im Januar 2008 schloss der SPX zum zweiten Mal in Folge unter MA 80. MA 5 und MA 10, die seit 2003 noch nie unter MA 60 gelaufen waren, haben diesen GD seit Jahresbeginn deutlich und sehr dynamisch unterschritten und stehen nun kurz vor einem Schnitt von MA 80. Dies wäre für mich das Signal für einen massiven Shorteinstieg im SPX.

Übrigens: Der NYSE Composite schloss heute gerade mal knapp zehn Punkte über dem anfänglichen 10-Minuten-Futures-Spike.

Angehängte Grafik:

_spx1995w.png (verkleinert auf 82%)

_spx1995w.png (verkleinert auf 82%)

Optionen

| Boardmail an "louisaner" |

Wertpapier: S&P 500 |

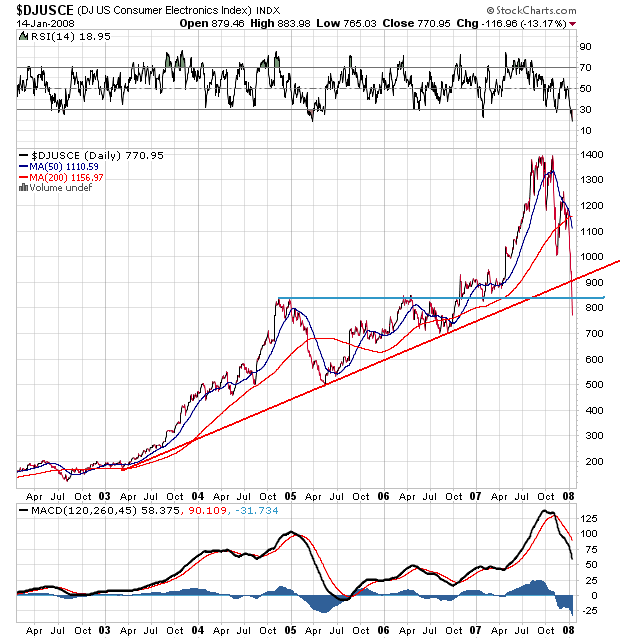

Die Charts der Retailer ANN - BIG - CHS - DDS - JWN - HSY - KSS - LOW - LTD - M - PLCE - SHLD und insbesondere der Chart des $DJUSCE reflekieren sehr krass, was Sache ist! Den Amis geht schlicht und einfach sukzessiv-massiv die "Konsumluft" aus.

Der seit 2003 am stärksten performende Subindex aller Verbraucherindizes, der Consumer Electronics Index, befindet sich seit Dezember 2007 im Crashmodus!

Angehängte Grafik:

_djusce6jd.png (verkleinert auf 82%)

_djusce6jd.png (verkleinert auf 82%)

Das mit den 20 TEUR gilt nur fuer Banken, die NICHT im Sicherungsfonds sind, also z.B. die tuerkischen und hollaendischen Banken, die gerne in D mit hohen Zinsen werben.

Deutsche Banken sind in einem der drei Sicherungsfonds, die es in Deutschland gibt:

(1) Sicherungsfonds der Privatbanken (Deuba, Dreba, PB, Coba, Citi etc.)

(2) Sicherungsfonds der Genossenschaftsbanken (Volks- und Raiffeisenbanken)

(3) Sicherungsfonds der Sparkassen (alias staatliche Geldverwaltung fuer unmuendige Buerger...)

Privaten Anlegern werden die Einlagen in voller Hohe, also ohne Beschraenkung wie bei der amerikanischen FDIC bis $100K, garantiert. Ausserdem kann man in D sein Geld auf die drei o.g. Sicherungsfonds verteilen; in USA gibt es nur die eine FDIC. Ich persoenlich fuehle mich beim Genossenschaftsverbund am besten aufgehoben, da wohl noch am wenigsten von der Subprime-Krise oder allgemeinen Kreditsorgen betroffen sein duerften -- die Privatbanken sind tief drin und dem Staat, sprich Sparkassen, traue ich auch nicht. Bleiben die Volks- und Raiffeisenbanken, die nur ihren Mitgliedern verpflichtet sind und i.d.R. keine dubiosen Geschaefte auf dem US-Markt getaetigt haben (hat meine Volksbank jedenfalls so ueber sich in ihrem monatlichen Newsletter geschrieben).