Advanced Medien - Hammerzahlen

Klar ist man ebenso am Aufwärtstrend, aber in einem bearishen Keil. Sieht mir eher gefährlich aus, es sei denn auch dort kommen in Kürze sehr gute Meldungen. Charttechnisch rechne ich dort allerdings mit eher leicht fallenden Kursen bzw. einen längeren Seitwärtsbewegung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Angehängte Grafik:

chart_free_wirecard.png (verkleinert auf 93%)

chart_free_wirecard.png (verkleinert auf 93%)

Na ja, heute wieder die üblichen Spielchen direkt vor den Zahlen. Mich wundern allerdings die relativ hohen Umsätze etwas.

Vielleicht sehen wir ja doch noch heute die 3,10 €. Dann wäre der Aufwärtstrend genau berührt. Der Montag bringt dann die charttechnische Entscheidung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

DGAP Zwischenmitteilung: Advanced Inflight Alliance AG (deutsch)

Advanced Inflight Alliance AG: Zwischenmitteilung II 2009

Advanced Inflight Alliance AG / Veröffentlichung einer Mitteilung nach § 37x WpHG

13.11.2009

Zwischenmitteilung nach § 37x WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

-------------------------------------------------- -------

Zwischenmitteilung

der

Advanced Inflight Alliance AG

zum 13. November 2009

Inhalt:

1. Konjunkturelle Rahmenbedingungen

2. Branchenspezifische Rahmenbedingungen

3. Marktvolumen und Marktanteil

4. Ereignisse im Berichtszeitraum 01. Januar bis 13. November 2009

5. Bewertung des Berichtszeitraums 01. Januar bis 13. November 2009

6. Ausblick

7. Termine

1. Konjunkturelle Rahmenbedingungen

Laut der aktuellen Diagnose der führenden Wirtschaftsforschungsinstitute scheint im Herbst 2009 der Tiefpunkt der schwersten weltwirtschaftlichen Rezession seit dem Zweiten Weltkrieg erreicht. Vieles deutet auf eine konjunkturelle Erholung hin. Die Lage an den Weltfinanzmärkten hat sich erheblich entspannt, die Stimmungsindikatoren weisen wieder nach oben, die Auftragseingänge haben zugenommen, und die Produktion ist verbreitet gestiegen. Der Welthandel, der bis in das Frühjahr hinein rückläufig gewesen war, nahm im Sommer wieder deutlich zu. Insgesamt wird in 2009 mit einem Rückgang der Weltproduktion um 2,5% und einem Anstieg um 2% im nächsten Jahr gerechnet.

Die Institute erwarten, dass sich die deutsche Wirtschaft nach dem kräftigen Produktionsanstieg im dritten Quartal 2009 nur langsam aus der Krise bewegt. Für das vierte Quartal 2009 ist jedoch nur noch mit einem leichten Produktionsplus zu rechnen. Für das gesamte Jahr 2009 gehen die Institute von einem Rückgang des Bruttoinlandsprodukts um 5,0% aus.

2. Branchenspezifische Rahmenbedingungen

Der Preis für ein Barrel Rohöl liegt zur Zeit bei rund 76 US Dollar. Anfang des Jahres lag der Preis noch bei rund 43 US Dollar. Mit über 80 US Dollar im Oktober hatte er den Jahreshöchststand erreicht. Die Preisentwicklung des wohl weltweit wichtigsten Rohstoffs ist jedoch schwer prognostizierbar. Die Wirtschaftsinstitute gehen von einem Preis pro Barrel von 75 US Dollar in 2010 aus.

Laut IATA (International Air Transport Association) lag die Nachfrage in der Passage mit 71,1% im September 2009 wieder bei einem Stand wie vor der Wirtschaftskrise. Allerdings war auch der September in 2008 ein schwacher Monat. Giovanni Bisignangi, CEO der IATA, sieht hinsichtlich des Nachfragerückgangs das Schlimmste zwar als überstanden an, trotzdem bewegt sich die Luftfahrtbranche konstant in den roten Zahlen - in einem schwachen wirtschaftlichen Umfeld. Die in den letzten Monaten zu beobachtende wirtschaftliche Erholung setzt sich zum Jahresende nicht so fort. Der wieder steigende Ölpreis sowie die allgemein steigenden Kosten werden zu Sparmaßnahmen bei den Airlines führen.

3. Marktvolumen und Marktanteil

Das Marktsegment der Content Service Provider in der Bordunterhaltung wird von Marktforschungsinstituten nicht zahlenmäßig analysiert.

Die Wettbewerbsstruktur der Content Service Provider hat sich im Berichtszeitraum wenig verändert. Nach wie vor gibt es einige wenige größere Anbieter mit internationalem Kundenstamm sowie viele kleine Content Service Provider, die hauptsächlich regional tätig sind. Der Vorstand geht davon aus, dass die Advanced Inflight Alliance AG mit ihren internationalen Tochtergesellschaften einen Marktanteil von gut 50% hält.

Die aktuell schwierige weltwirtschaftliche Lage wird den Konsolidierungsdruck in der Branche erhöhen, da insbesondere kleine Anbieter Schwierigkeiten haben werden, den Druck auf die Verkaufspreise zu kompensieren. Weiterhin sorgen technische Neuerungen dafür, dass die Airlines verstärkt auf Partner setzen, die auch den diesbezüglich neuen Anforderungen gerecht werden und die nachgefragten Produkte und Dienstleistungen bereit stellen können.

4. Ereignisse im Berichtszeitraum 01. Januar bis 13. November 2009

Trotz des zunehmend schwieriger werdenden Branchenumfelds konnte sich die Advanced Inflight Alliance AG erneut bei Umsatz und Ertrag gegenüber dem Vorjahr steigern und auch die internen Planzahlen übertreffen.

Wie schon auf der ordentlichen Hauptversammlung am 12. Juni 2009 und im anschließenden Aktionärsbrief berichtet, ging zu Beginn des zweiten Quartals 2009 mit Northwest Airlines ein wichtiger US-Kunde verloren. Northwest wurde im Zuge der auf dem US-Markt anhaltenden Konsolidierung vom Wettbewerber Delta Airlines übernommen, der nicht zu unseren Kunden zählt. Bei den erfreulichen Umsatz- und Ertragszahlen der ersten neun Monate des laufenden Geschäftsjahrs war der Verlust von Northwest per Saldo noch nicht spürbar.

Veränderungen im Aufsichtsrat

Das langjährige Aufsichtsratsmitglied Prof. Dr. Manfred Niewiarra hat, den internen Regelungen zur Altersgrenze bei Mitgliedern der Verwaltung Rechnung tragend, sein Mandat zum 31. Dezember 2008 niedergelegt. Am 07. Januar 2009 wurde auf Antrag des Vorstands und mit Zustimmung durch den Aufsichtsrat Herr Dr. Andreas Beyer zum neuen Mitglied des Aufsichtsrats gerichtlich bestellt. Die Funktion des stellvertretenden Vorsitzenden des Aufsichtsrats wird seit 11. März 2009 von Herrn Rudolf Seidl ausgeübt.

Ordentliche Hauptversammlung am 12. Juni 2009

Es waren ca. 60 Aktionäre mit insgesamt 6.344.860 Stimmen vertreten, dies entspricht knapp 44% des Grundkapitals. Allen Beschlussvorschlägen der Verwaltung stimmten die anwesenden Aktionäre mit großer Mehrheit zu.

Aktienoptionsplan 2007

Mit Hauptversammlungsbeschluss vom 02. Juli 2007 wurde der Vorstand ermächtigt, mit Zustimmung durch den Aufsichtsrat insgesamt bis zu 800.000 Aktienoptionen auszugeben. Von dieser Ermächtigung war im Geschäftsjahr 2008 in Höhe von 400.000 Aktienoptionen Gebrauch gemacht worden. Im ersten Halbjahr 2009 wurden mit Zustimmung durch den Aufsichtsrat 300.000 Aktienoptionen an die Geschäftsführer der Tochtergesellschaften ausgegeben und 100.000 Aktienoptionen an den Vorstand, davon 65.000 Aktienoptionen an den Vorstandsvorsitzenden, Otto Dauer, und 35.000 Aktienoptionen an den Finanzvorstand, Peter Biewald. Der Ausübungspreis für die in 2009 ausgegebenen Optionen beläuft sich auf EUR 2,32, die Wartezeit für das erste Drittel der Optionen beträgt zwei Jahre, für das zweite Drittel drei Jahre und für das dritte Drittel vier Jahre. Die Ausübungshürden sind für das erste Drittel 20% Kursanstieg gegenüber dem Ausübungspreis, für das zweite Drittel 30% und für das dritte Drittel 40%. Damit wurde von der Ermächtigung aus dem Hauptversammlungsbeschluss vom 02. Juli 2007 vollständig Gebrauch gemacht.

Branchenmesse WAEA im Oktober 2009

Vom 05. - 08. Oktober 2009 fand die jährliche Inflight Entertainment Messe der WAEA (World Airline Entertainment Association) in Palm Springs, USA, statt. Mit fast 200 Ausstellern und Airlines waren zwar weniger Aussteller als in den Vorjahren auf der Messe vertreten, trotzdem herrschte reger Betrieb.

Der Messeauftritt der IFE-Alliance hat sich dabei als stark frequentierter One-Stop-Shop für die Delegierten der Airlines herausgestellt. Mit den in der IFE-Alliance vertretenen Firmen sind wir ein starker Partner, auf den viele Airlines gerne zurückgreifen.

Konnektivität war für die 30. WAEA von zentraler Bedeutung. Großer Informationsbedarf besteht dabei über die verschiedenen zur Verfügung stehende Techniken.

Beim Avion Award handelt es sich um einen sogenannten 'Publikumspreis', der durch eine Umfrage in Zusammenarbeit mit Skytrax ermittelt wird. Vergeben werden Preise für 'Best Overall IFE' und 'Best IFE in Region'. Auch in diesem Jahr zählen unsere Kunden wieder zu den Gewinnern.

Liquidität

Die Liquidität der Advanced Inflight Alliance AG war auch zum Stichtag 30. September 2009 aufgrund der guten Ertragslage in den ersten neun Monaten sehr gut. Die Liquidität belastend wirkten sich die erstmalige Dividendenzahlung an die Aktionäre in Höhe von insgesamt EUR 1,16 Mio., die vertragsgemäße Tilgung des Darlehens bei der HypoVereinsbank AG, München, in Höhe von EUR 1,0 Mio. und die Erfüllung von Kaufpreisverpflichtungen aus dem Erwerb der DTI Software Inc., Montreal, Kanada, und der Fairdeal Multimedia Pvt. Ltd., Mumbai, Indien, in Höhe von insgesamt EUR 2,3 Mio. aus.

5. Bewertung des Berichtszeitraums 01. Januar bis zum

13. November 2009

Die Advanced Inflight Alliance AG ist im General Standard an der Frankfurter Wertpapierbörse gelistet und veröffentlicht somit keine Quartals- sondern nur Halbjahreszahlen. Um unterjährig über den Geschäftsverlauf zu berichten, werden neben dem Halbjahresbericht zwei Zwischenmitteilungen veröffentlicht.

In Anbetracht der Tragweite der globalen Finanzkrise erweisen sich die vorsorgliche Aufnahme von EUR 2,0 Mio. PREPS-Anleihe (Preferred pooled shares) in 2007 und des unbesicherten langfristigen Darlehens von der HypoVereinsbank AG, München, in 2008, das zum 30. Juni 2009 planmäßig um EUR 1,0 Mio. auf EUR 7,0 Mio. getilgt wurde, im Hinblick auf die jederzeitige Handlungsfähigkeit im Falle von günstigen Akquisitionsmöglichkeiten und auf die Solvenz im gesamten Konzern

als äußerst positiv.

Im Berichtszeitraum war die Anzahl der Airline-Kunden im Wesentlichen unverändert. Der Wegfall des wichtigen US-Kunden Northwest Airlines zum 31. März 2009 durch Fusion mit dem Nichtkunden Delta Airlines konnte durch Neugeschäft mit bestehenden Kundenverbindungen kompensiert werden. Die Ertragslage blieb auch im dritten Quartal des laufenden Geschäftsjahrs stabil. Der Konzernumsatz belief sich in den ersten drei Quartalen des Geschäftsjahrs 2009 auf rund EUR 85,0 Mio. nach EUR 76,5 Mio. im Vorjahresvergleichszeitraum. Hierbei handelt es sich jeweils um Zahlen aus dem internen Berichtswesen, die keiner prüferischen Durchsicht unterlegen haben.

Das EBITDA zum 30. September 2009 belief sich auf ca. EUR 8,4 Mio. gegenüber EUR 7,7 Mio. im Vorjahreszeitraum und liegt damit über unseren Erwartungen. Dies ist umso beachtlicher, da auch unsere Kunden von der Finanzkrise schwer betroffen sind und dieser mit deutlichen Kosteneinsparungen entgegen wirken müssen.

6. Ausblick

Im vierten Quartal 2009 ist damit zu rechnen, dass der vorherrschende Kostendruck zeitverzögert stärker auch in der Branche des Inflight Entertainments zu spüren sein wird. Die zeitliche Verzögerung der Auswirkungen ergibt sich aus den Laufzeiten der Verträge mit unseren Kunden. Dies kann zu einer kurzfristigen Belastung bei der Advanced Inflight Alliance führen, so dass für das Gesamtjahr 2009 kein Umsatzanstieg gegenüber dem Vorjahr erwartet werden kann. Unsicherheit besteht auch in nicht operativen Währungseinflüssen. Auch ein Konzernergebnis (EBITDA und EBIT) unterhalb des Vorjahresgesamtergebnisses kann nicht ausgeschlossen werden - insbesondere, da im Vorjahr Währungsgewinne in Höhe von rund 1,5 Mio. Euro (saldiert) positiv zum Ergebnis beigetragen haben. Im laufenden Geschäftsjahr ist nicht mit einem positiven Währungsergebnis zu rechnen.

Auch wenn das kommende Geschäftsjahr für die Branchennische Bordunterhaltung noch von der globalen Finanzkrise geprägt sein wird, bewertet der Vorstand die Geschäftschancen des Unternehmens aufgrund der starken Marktposition gegenüber dem Wettbewerb als positiv. Erste Zeichen auf eine verbesserte Auslastung in der Passage, also auf unserer Kundenseite, gegen Ende 2009 sind bereits erkennbar.

7. Termine

WAEA TV Market 10.-12.Mai 2010,Frankfurt/Main Bilanzpressekonferenz 2010 April 2010, München Veröffentlichung Jahresabschluss 2009 30. April 2010 Zwischenmittteilung I/2010 14. Mai 2010 Hauptversammlung 2010 07. Juni 2010, München Halbjahresbericht 2010 31. August 2010 WAEA Branchenmesse 13. - 16. September 2010, Long Beach, Californien, USA Zwischenmittteilung II/2010 15. November 2010

München, 13. November 2009

Advanced Inflight Alliance AG

Der Vorstand

13.11.2009 Finanznachrichten übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

-------------------------------------------------- -------

Sprache: Deutsch Unternehmen: Advanced Inflight Alliance AG Schellingstr. 35 80799 München Deutschland Internet: www.advanced-inflight-alliance.com

Ende der Mitteilung DGAP News-Service

-------------------------------------------------- -------

Mal bleibt bei der Formulierung, dass ein Ergebnisrückgang im Vergleich zu 2008 nicht ausgeschlossen werden kann, was ich positiv interpretiere, da das eine Stagnation des hohen Gewinns von 2008 ebenfalls nicht ausschließt.

Nach den vorliegenden Zahlen geh ich davon aus, dass der Umsatz im Gesamtjahr leicht über 2008 und das Ebitda leicht unter 2008 liegen wird. Also eigentlich so, wie ich es seit Jahresanfang schreibe.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

mal sehn, wie das Montag interpretiert wird, wenn man drüber geschlafen hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Beim Gewinn sieht es natürlich anders aus, aber auch das war angekündigt. Wobei das Ebitda schon unter meinen Erwartungen im 3.Quartal lag. Trotzdem kein Grund, für diese Kursreaktion. Es sei denn man rechnet jetzt mit dramatisch einbrechenden Gewinnen in Q4 und im Jahr 2010.

Mittlerweile wird man wieder mit KUV von nur noch 0,38 bewertet. Für einen Marktführer mit durchschnittlichen Ebit-Margen der letzten Jahre von 7-8% ist das sehr gering. Scheinbar hatten einige Anleger wesentlich bessere Zahlen erwartet. Wer hat ihnen diesen Floh ins Ohr gesetzt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

KUV = 0,34

KGV = 6,85

KBV = 1,15

Also ich weiß ja nich. Da muss man für 2010 aber mächstig pessimistisch sein, um jetzt zu verkaufen. Aber krass ist der Kursverlust schon. Hat mein Nachkauf sich ja richtig "gelohnt". ;)

Muss mir das übers Wochenende mal genau durchdenken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

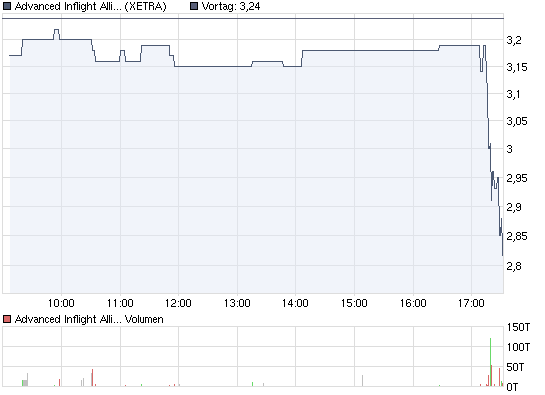

Da muss ja in dieser Abwärtsattacke nach den Zahlen jemand aus dem Ask gekauft haben, oder zumindest muss es eine Art von Tausch gegeben haben. Und das trotz vermutlich noch zusätzlich ausgelöster StopLoss-Orders. Merkwürdig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Angehängte Grafik:

chart_intraday_advancedinflightalliance.png (verkleinert auf 93%)

chart_intraday_advancedinflightalliance.png (verkleinert auf 93%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Wenn ich mich schon drüber aufrege, wie wird das Leuten gehen, die heute morgen mal reingeschaut haben und heute Abend nochmal reinschaun?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Wenn die nicht hält, wird es aber irgendwann lächerlich mit der Bewertung. Denn darunter würde es wohl bis 2,1 € gehen, und da wäre man nur noch mit KUV von 0,28 und KGV von 5,5 bewertet, bei etwa 10% unter Buchwert. Insofern hoff ich einfach mal, dass die Hysterie schnell abebbt, und man bei 2,6 € sich fängt.

Aber das ist irgendwie typisch AIA. Entweder man überzeigt sehr positiv oder sehr negativ, egal ob bei Zahlen oder Kurs. Leider wird der Aktionär auf sowas nicht vorbereitet. Mir war zwar klar, dass die Zahlen schlechter ausfallen als 2008, aber das man das Ebitda nicht annähernd halten konnte und das man so einen formulierten Ausblick geben würde, hätte man ruhig mal vorher durchblicken lassen können. Stattdessen faselt Herr Dauer was von Übernahmen, egal ob eigene Zukäufe oder selbst aufgekauft zu werden. Und da das 2007 (wenn auch ungleich stärker) schon mal vorkam, müssen die Kursverluste unter dem Gesichtspunkt vielleicht auch nicht verwundern. Fundamental gesehen halte ich die Bewertung des Unternehmens aber für sehr gering.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

2009 hab ich nach den heutigen Zahlen meine Schätzungen ja schon stark zurückgenommen, aber ein Überschuss von 5,5 Mio € dürfte man in jedem Fall noch erreichen. Das sind 39 Cents pro Aktie. 2,1 € beim Kurs wären wirklich lächerlich, aber bei dieser Aktie kann man ja gar nichts ausschließen.

Nicht mal, dass es wirklich eine Verarsche ist, und zwar mal wieder von Herrn Dauer höchstpersönlich. Alles mal schlechter reden als es dann wirklich kommt, dann unten aufsammeln und schon kommen plötzlich wieder gute Zahlen im 1.Halbjahr 2010.

Bin mal gespannt, wann es zu der angekündigten Übernahme kommt. Vielleicht steht das heute ja auch in diesem Zusammenhang. Werd übers Wochenende erstmal den Bericht studieren und dann entscheid ich das weitere Vorgehen. Eine Mail an Frau Rehm wird es in jedem Fall geben, und wenn es nur wegen dem Zeitpunkt der Meldung ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

schönes wochenende

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Im Gegenteil:

Habe mein Kurzfristinvestment bei Constantin beendet und bin damit in AIA zu 2,75. Dieser Absturz muß nächste Woche korregiert werden. Alles andere wäre total lächerlich.