Der USA Bären-Thread

Ist das vielleicht nicht der Börsenhype von 2000, sondern die Spätfolgen

des Verzehrs von zu viel BSE lastigem Dummbullenfleisch ?

Rational erfassen tu ich das schon lange nicht mehr, sowas muss man abstrakt

anal-ysieren.

Optionen

| Boardmail an "lehna" |

Wertpapier: S&P 500 |

das weiß kein mensch, keine sau, kein elender rotzdödel, ...einfach niemand!

Die grossen Player machen international die Musik

und sorgen dafür, dass das System trotzdem

läuft, sonst hätten sie grosse Vermögensverluste.

Sie verhalten sich - im Gegensatz zu den meisten

"Normalanlegern" - rational.

Kritisch wird es, wenn sie meinen, die Krise

wäre unausweichlich und sie dann abkassieren.

Grüsse

B.

In der Tat wird im Moment von Bullenseite (Superbulle Ken Fisher etc.) argumentiert, dass das Aktien-KGV in Verhältnis zum Anleihen-KGV niedrig sei und wir daher eine klare Kaufgelgenheit haben. (Es ist schon erschreckend, wie platt Ken Fisher im aktuellen Smart Investor-Interview argumentiert, denn das war sein einzigstes (!) Argument. Die Möglichkeit einer Rezession zog er nicht mal in Erwägung.)

Wie schnell so eine Argumentation in sich zusammenfallen kann haben wir schon oft gesehen (so sprach man z.B. noch Anfang 1930 von einer "historischen Kaufgelegenheit" aufgrund der Gewinnschätzungen). Ein interessanter Text dazu:

"US-Aktien sind fundamental deutlich überbewertet, Kaufsignal für den Edelmetallsektor"

http://www.yeald.de/Yeald/a/55361/...9113961FB70360A905F9FB193DE7BC8C

Das 2008-KGV als Maßstab zu nehmen saugefährlich, denn es handelt sich um Schätzungen. Da Analysten stets dazu neigen, Trends in die Zukunft fortzuschreiben ist die Gefahr zur Zeit groß, dass diese Schätzungen wesentlich zu hoch sind.

@Hobbypirat:

Statt die deutsche Lust am Extremen zu beklagen sollten wir uns lieber ernsthaft fragen, warum sich der DAX etc. von US abgekoppelt hat. In den USA ist die Korrektur nämlich mitnichten vorbei, bei uns wird schon das alte Top angetestet.

Vermutlich liegt es an der besseren Konjunkturlage in EU und den vielen Übernahmezockerein zur Zeit.

Historisch gesehen gelang es den DAX nur selten und wenn dann nur kurze ZEit, sich von Übersee abzukoppeln. M.E. macht es deshalb Sinn, eine Short-Position in D in Erwägung zu ziehen, sobald der Trend kippt. Die Gewinnaussichten dürften höher sein als in US, sobald die Abkopplung abgebaut wird.

Der bekannte Aktienanalyst Stephen Roach von Morgan Stanley meinte etwa:

"China produziert, Amerika konsumiert und der Rest der Welt zahlt fröhlich die Zeche und läuft mit."

"Vor allem den zweiten Punkt sehen viele Experten eher mit Sorge und fragen sich, wie lange wohl der Rest der Welt noch fröhlich zahlen wird."

Quelle:

http://www.china-intern.de

Fortsetzung folgt

aus rechtlichen Gründen

"Bei einigen der größten Zahlmeister erkennt man zwar ein Eigeninteresse an einer weiteren Finanzierung der amerikanischen Defizite. Japan sei angewiesen auf einen im Vergleich zum Yen relativ stabilen Dollar, was die Exportwirtschaft, die Hoffnung der Japaner, weiterhin dringend benötige. Aber, vor allem Japan, einer der größten Zahlmeister der USA, steht im Verdacht, langsam seine Käufe von US-Staatsanleihen einzuschränken und mehr in Euros zu investieren. Dies vor dem Hintergrund des schwächelnden, oder eher schon in Zeitlupe kollabierenden Dollars. So fragt sich also die Welt der Wirtschaft offen oder hinter vorgehaltener Hand, wie lang die Japaner noch immer wertlosere Dollars anhäufen und dieses Verlustgeschäft mitmachen werden.

Demzufolge erwartet oder fürchtet man einen baldigen Ausstieg der Japaner aus diesem scheinbaren Negativgeschäft.

Wenn eine Zentralbank die Geldmenge ausweitet, müssen andere folgen."

Quelle:

http://www.china-intern.de

Genauere Prognosen erst nach der Berichtsaison.

Die Bedeutung von Rezessionswahrscheinlichkeiten

Laut John P. Hussman habe James Montier von Dresdner Kleinwort in London kürzlich geschrieben, die Wahrscheinlichkeit einer Rezession in den kommenden 12 Monaten betrage derzeit rund 50%. Dabei stütze Montier sich auf ein von der US-Notenbank entworfenes Modell, das nicht nur die inverse Zinsstrukturkurve berücksichtigt, sondern auch das Niveau der kurzfristigen Zinsen. Hussman selbst verwendet ein Modell, das nicht nur diese beiden, sondern einige weitere Indikatoren beinhaltet, die in der Vergangenheit eine gute Prognosequalität aufwiesen wie Zinsdifferenzen

verschiedener Risikoklassen, Baubeginne und den ISM-Einkaufsmanagerindex. Diese Modellversion kommt zu Ergebnissen, die sich mit meinen Erwartungen decken: Die Wahrscheinlichkeit einer in den kommenden sechs Monaten beginnenden Rezession in den USA betrage 79%; und die Wahrscheinlichkeit einer in den kommenden 12 Monaten beginnenden Rezession stolze 92%.

Ganz sicher ist eine Rezession in den kommenden 12 Monaten also nicht. Mit einer Wahrscheinlichkeit von immerhin 8% wird es zu der allgemein erwarteten sanften Landung kommen.

Sollten Sie bei einer Wahrscheinlichkeit von 8% per Aktienkäufe auf eine sanfte Landung wetten? Die Antwort auf diese Frage ist nicht so einfach wie sie auf den ersten Blick erscheinen mag. Denn selbst bei einer so geringen Wahrscheinlichkeit kann diese Wette sinnvoll sein. Allerdings nur dann, wenn eine ausreichende Sicherheitsmarge im Sinne der fundamentalen Unternehmensbewertung vorhanden ist, was derzeit eindeutig nicht der Fall ist. Diese Sicherheitsmarge wäre dann gegeben, wenn Aktien fundamental günstig bewertet wären, wenn also beispielsweise das Kurs-Gewinn-Verhältnis kleiner als 10 wäre bei gleichzeitig niedrigen oder wenigstens durchschnittlichen Gewinnmargen der Unternehmen. In diesem Fall würde eine normale Rezession nämlich kaum zu verheerenden Kursverlusten an den Aktienmärkten führen, und die langfristigen Erfolgsaussichten des Investments wären extrem attraktiv. In dieser Konstellation würde ich zu einem massiven Einstieg an den Aktienmärkten raten und wäre bereit, die mit einer Rezession einhergehenden Kursverluste auszusitzen.

Aufgrund der aktuellen und oben besprochenen sehr hohen fundamentalen Aktienmarktbewertung ist das Chance-Risiko-Verhältnis des Aktienmarkts überaus unattraktiv. Selbst wenn die unwahrscheinliche sanfte Landung gelingen sollte, würde das nicht automatisch zu attraktiven Kursgewinnen führen. Schließlich ist die sanfte Landung bereits in den Kursen berücksichtigt. Kommt hingegen die sehr wahrscheinliche Rezession, dann dürfte der Markt ähnlich wie in den Jahren 2000 bis 2002 eine heftige Kursanpassung an diese derzeit nicht eingepreiste Entwicklung erfahren.

"Ein Wirtschaftsexperte, Professor Emeritus Antal Fekete, hat unlängst eine neue Sicht der Dinge entwickelt, die der herkömmlichen Meinung völlig widerspricht.

Er meint, kurz gesagt, dass dieses Phänomen noch nicht am Abebben sei, im Gegenteil.

Zur Erklärung folgendes:

Man muß zunächst den Ausgangspunkt in Japan beachten. Die Zinsen sind niedrig, sie liegen bei maximal 1,5 %. Dies ist bedingt durch die hohe Sparrate der Japaner, den darniederliegenden Konsum, verbunden mit seit einem Jahrzehnt tendenziell fallenden Konsumpreisen und einem Überangebot an billigen Krediten durch die Geldmengenexpansion der japanischen Zentralbank, alles wegen der weltweit vorherrschenden keynesianischen Theorie. Wenn eine Zentralbank, in dem Fall die japanische, die Geldmenge ausweitet, müssen andere folgen, sonst gäbe es zuviel Volatilität auf dem Devisenmarkt sowie andere Störungen im wirtschaftlichen Gleichgewicht. Insofern ist Amerika „gezwungen", ebenfalls die Geldmenge auszuweiten (was es, zugegeben, aufgrund der genannten vorherrschenden Wirtschaftstheorie nicht ungern tut)."

Quelle:

http://www.china-intern.de

"In den USA jedoch sind die Zinsen um einiges höher, sie liegen um die 4,5 % für langfristige Schatzanleihen. Für die Großanleger und die Banken eröffnet sich so ein lukratives Geschäftsfeld. „Leihe billige Yen, kaufe höherverzinsliche Dollaranleihen, streiche Windfall Profits ein.“ Das ganze wird dann als „Yen Carry Trade" bezeichnet und ist in Großanlegerkreisen wohlbekannt.

Wie lange werden Japaner so unvernünftig sein dieses Spiel mitzumachen?

Seit jedoch der Dollar immer mehr fällt, erwarten nicht wenige Experten, dass die Japaner sich von dieser Art der Geldvermehrung verabschieden und fragen sich, wie lange die Japaner so unvernünftig sein können, dieses Spiel mitzumachen, werden doch ihre Dollaranleihen, die sie in vielfacher Milliardenhöhe angehäuft haben, immer wertloser, was durch die Zinserträge nicht wettgemacht werden kann.

Und so wartet man weltweit, dass Japan (sowie China, et al.) sich allmählich von den Auktionen des amerikanischen Schatzamts zurückziehen. Diesbezüglich gab es in den letzten Monaten vor allem seitens chinesischer Offizieller Unheil verkündende Äußerungen. Soweit die gegenwärtig vorherrschende Befürchtung .

Prof. Fekete setzt seine Theorie dagegen"

Fortsetzung folgt!

Quelle:

http://www.china-intern.de

"Nun setzt aber Prof. Fekete seine Theorie dagegen. Ihm zufolge wird die Angelegenheit mit einem fallenden Dollar erst recht für die Beteiligten interessant:

Im erwähnten Yen Carry Trade leihen sich die Investoren kurzfristig Yen und kaufen damit langfristige US-Anleihen. Als Beispiel nehmen wir an, man leiht sich für drei Monate Yen um langfristige Schatzanleihen zu kaufen, die um die 4,25 % rentieren. Nach Ablauf der drei Monate wird der Kredit zurückgezahlt, und ein neuer Kredit in Yen wird aufgenommen, und damit ebenfalls Dollaranleihen gekauft. Aber die Kosten für den Kauf der im Dollarwert gleichen, langfristigen Dollaranleihe, in Yen berechnet, ist jetzt niedriger, da der Dollar in den drei Monaten an Wert verlor.

Also muß für den Kauf der Dollaranleihe der Kreditnehmer weniger Yen ausgeben, was ihm erneut einen großen "Windfall Profit" beschert. Idealerweise sollten die Beteiligten Global Player sein, die gleichsam über den Währungen stehen. Wäre es ein geschlossenes System, könnte man theoretisch irgendwann die Kredite gegen Null bringen, die Dollaranleihen dagegen beliebig vermehren.

Konkurrierende Geldabwertung ist aus den Dreißiger Jahren bekannt

Notwendig hierbei ist natürlich die Bereitschaft der japanischen Notenbank, immer mehr Yen zu drucken. Der gleiche Mechanismus, konkurrierende Geldabwertung genannt, ist aus den Dreißiger Jahren bekannt. Die japanische Notenbank ist insbesondere durch den scheinbar unterbewerteten chinesischen Renminbi gezwungen, den Yenkurs niedrig zu halten. Der unbeabsichtigte Nebeneffekt ist der niedrige Zinssatz in Japan sodass Anleihetrader den Yen Carry Trade ausführen können.

Anscheinend gibt es bei diesem Geschäft nur Gewinner, alle Seiten profitieren, Japan, die USA und die Spekulanten. Leider führt dieses System zu großen Verwerfungen der internationalen Wirtschaft.

Laut Prof. Fekete ist diese Art von Geschäften Garant für das Überleben unseres Währungssystems in den letzten Jahrzehnten gewesen."

Quelle:

http://www.china-intern.de

"Das Anwerfen der Gelddruckmaschine

Fekete spricht von der „Linkage“ (Kopplung) zwischen Zinsraten und dem allgemeinen Zinsniveau. Seiner Meinung nach gibt es einen ständig oszillierenden Zu- und Abfluß zwischen den Anleihe- und Rohstoffmärkten. Wenn die Geldwelle zu den Rohstoffmärkten hin schwappt, verebbt sie bei den Anleihemärkten und es entsteht eine Inflationsspirale. Dies war zwischen 1966 und 1980 der Fall. Wenn es der umgekehrte Fall ist, bekommen wir eine Deflation.

Fekete glaubt, dass die Unfähigkeit der Politiker und Zentralbanken, diese Kopplung zu erkennen, die handelnden Akteure dazu verdammt, die gleichen Fehler wie bei der Weltwirtschaftskrise in den dreißiger Jahren zu wiederholen. Die US-Zentralbank, so seine Schlussfolgerung, habe vor einigen Jahren die Sorge geäußert, dass es zu einer Deflation kommen könnte. Da man den herkömmlichen Theorien folgte, glaubte die FED, dass die Deflation durch das Anwerfen der Geldruckmaschine im Zaum gehalten werden könnte, wodurch Allan Greenspan, Chef der Federal Reserve Bank, in Wirtschaftskreisen seinen Spitznamen „Mr. Printalot" verdiente. Laut Fekete funktioniert das am Anfang und bis heute, wodurch höhere Preise und niedrigere Zinsraten auftreten.

Aber aufgrund der „Linkage“ gibt es langfristig sinkende, nicht steigende Preise. Dies komme dadurch zustande, dass die Anleihespekulanten und andere Marktteilnehmer dieses Spiel der Notenbank letztendlich durchschauen und das meiste des von der Zentralbank neu geschaffenen Geldes dazu benutzen, um Anleihen zu kaufen, anstelle von Gütern oder Rohstoffen. Deflation und Rezession ist also seiner Theorie zufolge der Preis, den die Welt für dieses Spiel später zu zahlen hat.

Quelle:

http://www.china-intern.de/page/wirtschaft-usa/1136757301.html

@ metropolis: Es gibt auch Analysen, die zu 100% eine Rezession in den USA annehmen und es gibt solche die die Wahrscheinlichkeit auf 0% schätzen. Meine 30% sind ein Schnitt seriöser Volkswirtschaftler, die auch die vergangenen Jahrzehnte nie extrem daneben lagen. Aber wie schon gesagt: Warten wir die Berichtsaison ab. Ob man jetzt Aktien kaufen soll? Mittel- und Langfristanlegern würde ich momentan davon abraten. Besitzer deutscher Aktien würde ich empfehlen wachsam zu halten. Short würde ich jetzt nicht gehen. In meinen Augen geht Timing (auf mittlere Sicht) mittels Short im Regelfall in die Hose.

Fazit:

Die kleinen Börsianer sehen das meiste

aus der Froschperspektive und geraten oft

in Panik.

Die grossen Player dagegen haben ihren Beraterstab

und nehmen die Vogelperspektive ein.

Das war schon immer so.

Grüsse

B.

Angehängte Grafik:

bigchart.png

bigchart.png

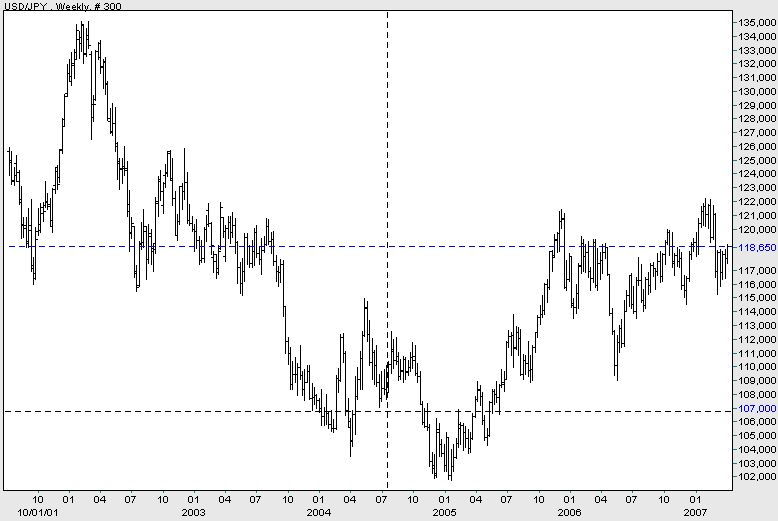

(d.h. im Yen- und Dollar-Raum wird gleichzeitig die Geldmenge ausgeweitet. Daher läuft USD/JPY seit 5 Jahren per saldo seitwärts: Heute 1,18 - vor 5 Jahren 1,18)

2. "Seit jedoch der Dollar immer mehr fällt, erwarten nicht wenige Experten, dass die Japaner sich von dieser Art der Geldvermehrung verabschieden" (# 1363)

Der Dollar fällt ja nur zum Euro, aber nicht zum Yen. Folglich ist dieser Schluss UNSINN.

Hier der Chart von Dollar/Yen über die letzten 6 Jahre: Der heutige Stand entspricht exakt dem vom Oktober 2001.

Angehängte Grafik:

Screen_00066.jpg (verkleinert auf 65%)

Screen_00066.jpg (verkleinert auf 65%)

Das Gute daran: wir können sicher sein, dass es definitiv ein Bärenmarkt ist!!!

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Sitting Bull" |

Wertpapier: S&P 500 |

patzi

http://www.nypost.com/seven/04032007/business/...iness_roddy_boyd.htm

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Schlechte Neuigkeiten: Vorgestern ist die USS Nimitz ausgelaufen. Ziel Indischer Ozean/Persischer Golf. D.h. in ca. 4 Wochen werden es drei Täger in der Region sein. Einen solchen Truppenaufmarsch gab's dort noch nie.

Schade, dass es hier im Thread ruhig geworden ist. Ein Kontraindikator? Oder überlegt ihr ob ein besser wäre, ins Bullenlager zu wechseln? ;-)

Ich halte mein Pulver jedenfalls noch trocken...

Fröhliches Traden heute!