Der USA Bären-Thread

Seite 537 von 6257 Neuester Beitrag: 03.02.25 16:52 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.409 |

| Neuester Beitrag: | 03.02.25 16:52 | von: Katzenpirat | Leser gesamt: | 24.299.957 |

| Forum: | Börse | Leser heute: | 5.153 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 535 | 536 | | 538 | 539 | ... 6257 > | ||||

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

ZU 13389 : kannst Du ein paar Details reinstellen, was das für ein Titel ist ? Hätte Interesse .....

PS : Ich bin eher einer, der im INtraday die richtigen "Gefühle" hat. Auf einen Monat liege ich meistens falsch ..., ;-) FRIEDLICHE "K.O."-EXISTENZ !

@Metro: Ich wechsele die Scheinchen ja auch nicht jeden Tag. Meinen vorletzten hatte ich gute 10 Tage...

Was das Buch betrifft, habe ich das Bild ergooglet. Über das Buch selbst weiß ich nichts, schau doch mal bei amazon.com, vielleicht findest du da ja was.

http://www.ariva.de/Dax_Jahresausblick_t314428

http://www.ariva.de/..._einer_Analyse_t283343?pnr=3877571#jump3877571

Ansonsten stimme ich dem Posting von magic im #13407-Link zu:

Dax-Ziel sehe ich unabhängig von den US-Märkten bei 7400-7500 bis Ende nächster Woche. Gestern und heute hat man sehr schön gesehen, wie der Dax aufgrund seiner immensen Überbewertung nicht mehr positiv auf die US-Rally reagiert hat, sondern im Gegenteil wichtige Unterstützungen gerissen hat. Fazit: Weiter Daumen runter für den Dax.

Wie heftig der Sturm wird, der sich da zusammenbraut, hängt vor allem davon ab, ob die US-Wirtschaft 2008 in eine Rezession rutscht und wie stark der Arbeitsmarkt darunter leidet. Der Anteil der Schulden auf Kreditkartenkonten mit Zahlungsverzug von mindestens 30 Tagen steigt bereits. Moody’s beziffert die Quote auf 4,07 Prozent im vergangenen September nach 3,68 Prozent im Vorjahr. Gleichzeitig ist die sogenannte Zahlungsrate, die Auskunft über Zahlungswillen und Zahlungsfähigkeit der Kunden gibt, bereits über die vergangenen drei Quartale gefallen. Im September 2006 lag die Quote der Zahlungswilligen und -fähigen bei 18,6 Prozent – an sich schon kein hoher Wert. Im vergangenen Jahr waren es dann 17,84 Prozent. Unter den Kreditkartengesellschaften gilt der Abstieg als Frühwarnsignal.

Unzweifelhaft spürt die Branche bereits, dass immer weniger Amerikaner nicht mehr in der Lage sind, ihre Schulden zu bedienen oder gar zu begleichen. Im September mussten die Kreditkartenanbieter 4,58 Prozent ihrer ausstehenden Beträge abschreiben, ein Jahr zuvor waren es noch etwas weniger als vier Prozent. 2007 und 2008 werde die Rate „weiter steigen“, schreibt Moody’s.

Fragt sich nur, wie weit. Die Investmentbank Goldman Sachs glaubt an einen kräftigen Anstieg und geht davon aus, dass die Abschreibungsrate im günstigsten Fall auf etwa 7,7 Prozent klettert. Das entspräche etwa dem Niveau der historischen Höchststände und würde das Kreditkartengewerbe mit erforderlichen Abschreibung von rund 69 Milliarden Dollar treffen. Im schlimmsten Fall aber müssen die Banken laut Goldman Sachs Rekordabschreibungen von rund elf Prozent hinnehmen. Damit kämen Verluste von rund 99 Milliarden Dollar auf die Kreditkartengesellschaften zu, etwa ein Drittel der gegenwärtig erkennbaren potenziellen Abschreibungen im Hypothekengeschäft mit weniger zahlungskräftigen Kunden.

Die sich ausbreitende Krise am Hypothekenmarkt und die hohen Kreditkartenschulden, die viele Amerikaner aufgetürmt haben, hängen eng miteinander zusammen. Denn in den vergangenen Jahren nutzten die US-Bürger die gestiegenen Immobilienwerte als Sicherheiten, um sich höher zu verschulden und ihren nimmersatten Konsum zu finanzieren. Wirtschaftlich hatte das durchaus Sinn: Warum sollte jemand 15 Prozent und mehr Zinsen an die Kreditkartengesellschaft zahlen, wenn der Kredit, der durch das Haus abgesichert ist, weniger als die Hälfte kostet? Doch die eigene Immobilie als Geldautomat funktioniert nur so lange, wie die Immobilienpreise Jahr für Jahr deutlich steigen. Damit aber ist es seit Monaten vorbei – und der Jammer groß.

Sollten die Banken bei der Vergabe von Darlehen mithilfe von Kreditkarten ähnlich leichtfertig vorgegangen sein wie bei den Hypotheken, dürfte das dicke Ende nicht lange auf sich warten lassen. Vor allem ist zu befürchten, dass auch hier eine geballte Ladung über das Geldgewerbe hereinbricht – nämlich wenn die US-Bürger, die sich mit dem Kauf ihres Hauses finanziell übernommen haben und nun die gestiegenen Hypothekenraten nicht mehr bezahlen, identisch sind mit denjenigen Landsleuten, die auch mit ihren Kreditkarten in Schulden stecken.

http://www.wiwo.de/unternehmer-maerkte/...ditkartenanbieter-261612/2/

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Es ist ja nicht so, dass ich das nicht auch schon ein paar Mal ausprobiert hätte.

Nur funzt das bei meinem aktuellen Broker (DiBa) immer nur bis 20.00 Uhr. Wenn dann beispielsweise - speziell an Freitagen - spätestens gegen 21.30 Uhr die übliche Futurepumpe einsetzt und der geshortete Index somit am Montag deutlich höher getaxt eröffnet oder ein anderer "plötzlicher" heftiger Upmove komme, ist man mit den Stop Losses gekniffen. Denn der wird dann brav am Montag früh ausgeführt, und weg ist ein Teil der schönen Gewinne.

Wie sieht das denn bei Euch aus?

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Ok. ;-)

Aber die Zeit habe ich (altersbedingt) nicht. ich muss nämlich auch noch arbeiten zwischendurch. :-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

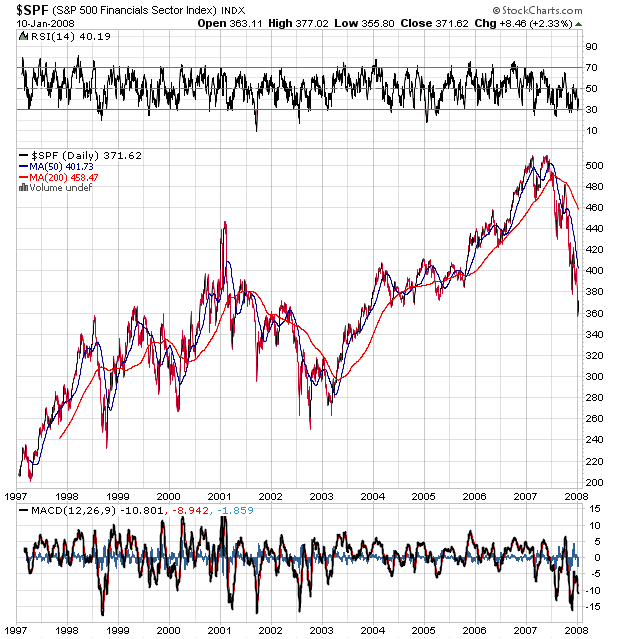

Angehängte Grafik:

_spf1997d.png (verkleinert auf 82%)

_spf1997d.png (verkleinert auf 82%)

Naechste woche wird weichenstellend, da die investmentbanken berichten...ueber oder unter konsens ist entscheidend...

es wird auch noch einen Teil 5 geben und der kommt 2009.

Solange noch jemand einen 3. Job hat und die Bank noch was holen

kann beziehen die Banken solche Klientel nicht in die mögliche Ausfallquote ein.

Deshalb glaube ich wird sich der Verlust erst wenn solche Leute ausfallen

die es auch mit 3. Job nicht mehr packen im Endstatium befinden und da

werden bis dahin Banken in Serie unter Chapter11 fallen.

Die FED hat noch immer den Ernst der Lage verstanden sonst hätte Sie massiver

mit Zinssenkungen gegengesteuert und dann noch das Spielchen es könnte sein

oder es könnte auch nicht sein dass man gegensteuert.

Eben Schweine oder Dummköpfe.

Ist nur die Frage wie tief stecken DB,Commerz,Dresdner,etc.. mit drin.

Und was ist mit Spanien?

Die haben auch ein Kreditproblem vielleicht Nachrichtensperre.

Ja ein Abwärtstrend an den Weltbörsen ganz klar.

Ich warte nur nochmal ab bis es an die Grenzen nach oben geht dann decke ich mich mit

Endlos Zertis Short ein.

Wünsche ein schönes Wochenende

Tommi

Optionen

| Boardmail an "TommiUlm" |

Wertpapier: S&P 500 |

las inmobiliarias venden activos para afrontar la crisis

expansión, martes 11 dic 07 | se ha visto 72.946 veces

las inmobiliarias españolas han puesto en marcha una desenfrenada política de desinversión de activos con el objetivo de aliviar un endeudamiento financiero que asciende a casi 300.000 millones de euros, una cantidad que representa casi el 30% del pib español. según los expertos, más del 40% de esta deuda financiera es sobreendeudamiento.

Kurze Übersetzung: 300 Milliarden an Hypotheken, entspricht 30% vom BIP, 40% davon faule Eier

Die Immobilienpreise sind 2007 im Schnitt um 2% gefallen und das, wo man hier seit 25 Jahren mit Preissteigerungen von 15% und mehr p.a. rechnen konnte.

In Spanien ist es fast üblich, eine eigene Immobilie zu besitzen. Sogar wenn Arbeiter aus einem entfernten Bundesland für 2 Jahre kommen um an dem sich inzwischen leicht abschwächenden Bauboom (800.000 Wohnungen in 2006)zu verdienen, kaufen sie sich hier eine Wohnung und verkaufen sie wieder, wenn sie nach Hause fahren. Natürlich mit mindestens 30% Gewinn.Mietwohnungen sind rar.Ein großer Anteil davon ist staatlich gefördert und nur für kinderreiche Familien.

Die Politiker bestreiten bis jetzt eine Krise.Der Immobilienmarkt spricht aber eine andere Sprache: von 110 Immobilienbüros in unserer Stadt haben 22 dichtgemacht.Das ganze letzte Jahr war es schwer eine Hypothek zu bekommen.

Es gilt zu bedenken, daß es in Spanien freie Marktwirtschaft und Demokratie erst seit 30 Jahren gibt.

Sonnige Grüße

M