Wacker, eine Kaufgelegenheit

Seite 54 von 193 Neuester Beitrag: 29.10.24 10:28 | ||||

| Eröffnet am: | 16.05.06 19:31 | von: bestbroker | Anzahl Beiträge: | 5.802 |

| Neuester Beitrag: | 29.10.24 10:28 | von: Highländer49 | Leser gesamt: | 1.184.489 |

| Forum: | Börse | Leser heute: | 205 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 51 | 52 | 53 | | 55 | 56 | 57 | ... 193 > | ||||

70+% des weltmarktes wird weiterhin in nordamerika, asien (ex china) und europa liegen. diese märkte werden dann nicht mehr durch chinesisce produkte erreichbar sein - entsprechend werden die konsequenzen für entsprechende hersteller von zellen/modulen sein in china sein ...

im umkehrschluss werden 3 firmen : wacker, oci und hemlock (ggf.rec) diesen markt beliefern - gcl räumt dagegen in china die kokurrenz ab ...

ändert das etwas an der vorherzusehenden (wieder)aufteilung des marktes in ein oligopol von ca. 3-5 firmen ? ich kann das nicht erkennnen - gcl hätte in china seine 20% - wacker in europa und den usa (sowie asien ex china) oci in asien/usa und hemlock ebenfalls asien/nordamerika ...

es gibt aus meiner sicht keinen gund anzunehmen, dass die ehedem schwach aufgestellten verbelibenenden chinesischen hertsteller ihren heimatmarkt verlassen können ...

wenn der markt in nordamerika,asien (ex china), europa im weiteren auf 200+kT poly (30+GW) wächst 2013/2014) - dann bedeut das für wacker bei 25% marktanteil in diesem markt ca. 50kT - das passt doch schon mal -weiters wachstum nach 2014 wäre dann durch den rampup in den usa darstellbar ...

will sagen : natürlich ist ein hadelskrieg misslich - aber selbst dann wäre es china, das hier den kürzeren zieht - denn merke : module und auch zellen lassen sich auch in malaysia oder vietnam herstellen - und das ggf. sogar biliger zukünftig als in china ...

am ende sieht es so aus - der poly-markt war immer schon ein oligopol in dem es zu harten konsolidierungen gekommen ist, nach boom-phasen - deshalb war es aber auch ein markt mit wenigen anbietern, bei dem grösse und "erfahrung" zählt ...

nach meinem dafürhalten wird das auch nach der derzeit erfolgenden marktbereinigung so sein und ich gebe ehrlich gesagt nur 3-5 firmen eine chance in dem segment wirklich zu überleben -wacker scheint mir da eine option zu sein ...

27.08.2012 (www.4investors.de) - Die Analysten der WGZ Bank sprechen eine Halteempfehlung für die Aktien von Wacker Chemie aus. Bisher gab es für den Titel eine Verkaufsempfehlung. Das Kursziel wird von 50,00 Euro auf 55,00 Euro angehoben.

Das Papier hat sich in den vergangenen drei Monaten um rund 7 Prozent verbilligt. Damit dürfte ein Boden erreicht sein. Das schwierige Umfeld und die Zahlen zum zweiten Quartal sind inzwischen eingepreist. Das Unternehmen ist Marktführer im Bereich Polysilicium, das sehen die Analysten als Vorteil an.

Hast du Hallus oder was?

Stelle hier alles rein ob Negativ oder Positiv.

Und nein ich habe noch nichts , weil ich von fallenden Dax ausgehe und die Wacker wird leider mitziehen. Schön aber auch das es eine Analyse über 55 Euro gibt. Nichts desto trotz halt den Ball malflach und behaupte hier nichts falsches.

Leute gibt es

Wie das geht weisst du ja.

Ich habe diese Tage meinen kleinen Bengel 4 Jahre alt das Spielzeug weggenommen der hat genau wie du reagiert.

Ich werde auf solche dumme Sätze von dir nicht mehr eingehen da ich sieausblenden werde.

Mensch bin ich nur noch von Bekloppen umgeben , wollen mir schon sagen was ich hier zu lassen habe . Solche Menschen wie du es bist okdannhaltpla.:, scheinen echt ein Problem mit der Phyche zu haben.

Aber nun gut ich gehe hier meinenWeg und du mach wat de willst.

Moderation

Zeitpunkt: 29.08.12 11:07

Aktion: Löschung des Anhangs

Kommentar: Regelverstoß - Enthält moderierte Inhalte (#1334)

Zeitpunkt: 29.08.12 11:07

Aktion: Löschung des Anhangs

Kommentar: Regelverstoß - Enthält moderierte Inhalte (#1334)

http://www.digitimes.com/news/a20120828PD201.html

http://www.solarportal24.de/...tovoltaik-einspeiseverguetung_in_.html

ebenso interessant ist aus meiner sicht der move der koreaner bzgl. qcells bspw. ...

imho machen sich die herrschaften aus korea an die vorbereitung in die lücke zu springen, die die chinesen auf dem weltmarkt hinterlassen werden, wenn sie sich selber in den fuss schiessen und sich damit nicht nur im zellen-/modulmarkt durch einen handelskrieg direkt ausschliessen sondern auch durch höhere poly-preise - dann im binnenmarkt - das leben schwer machen werden - die koreaner - die hier bereits den sprung nach europa üben, werden es danken ...

und in dieser konstellation liegt dann imho auch die robuste ausgangsposition von wacker begründet -anders formuliert :die chinesen haben mehr zu verlieren als die europäer - und wacker kann ohne den chinesischen binnenmarkt existieren - so wie bisher aufgrund der nicht-existenz dieses marktes auch - aber die chinesische modul-/zell-/wafer-branche wird wahnsinnig konsoidieren, wenn der export wegbricht und die rohstoffkosten (poly) dann auch noch gegenlläufig sind ...

ich denke, dass es interessant sein wird, ob und was ggf. merkels besuch bringen wird mit blick auf den september ...

dass die Aktie scheixxe ist.

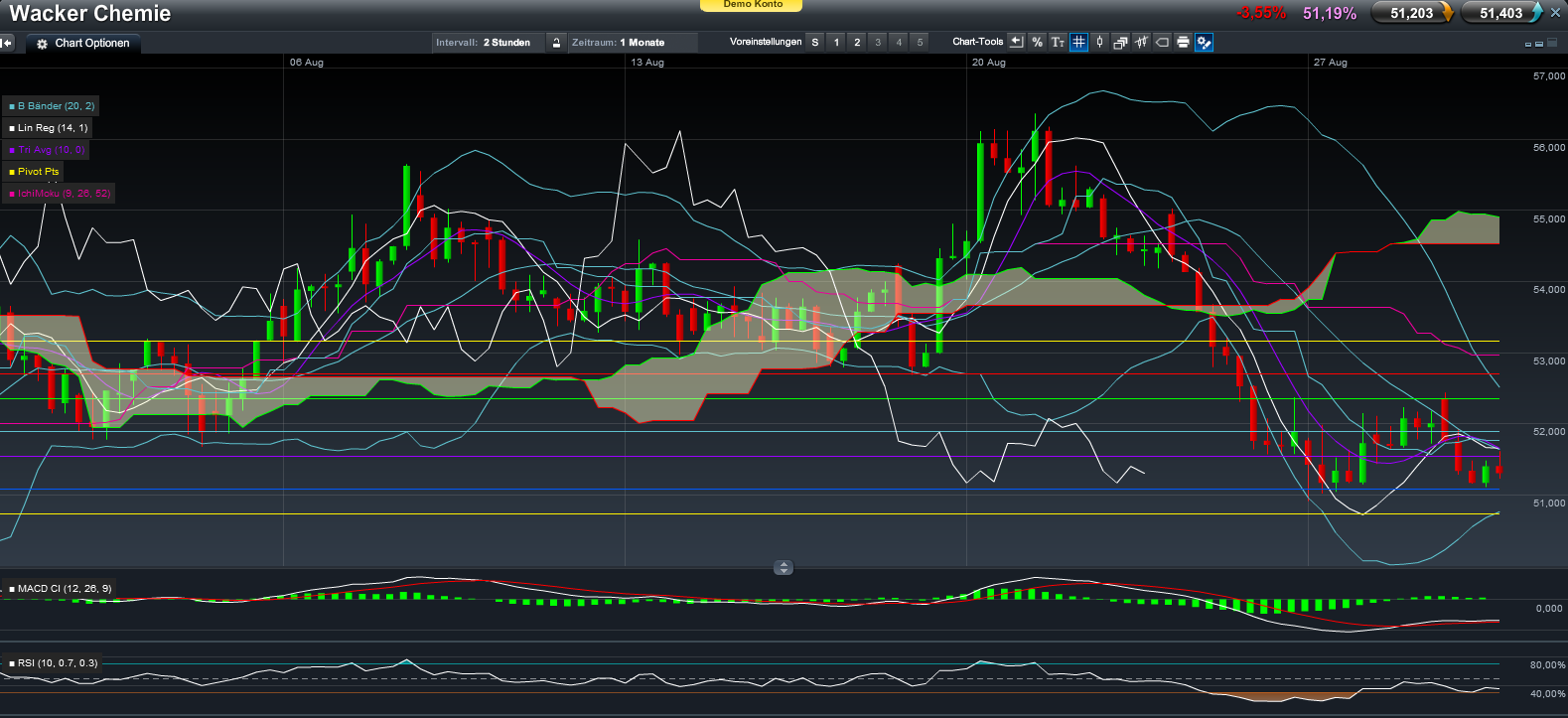

der MACD hat auf buy geschwenkt und sie kommt trotzdem nicht aus dem Keller:

Optionen

| Boardmail an "Herculeas" |

Wertpapier: Wacker Chemie AG |

Angehängte Grafik:

wch.png (verkleinert auf 32%)

wch.png (verkleinert auf 32%)

Warte einen Anstieg aber erstmal ab bis der Dax seinen Rücksetzer hat.

Optionen

| Boardmail an "afruman" |

Wertpapier: Wacker Chemie AG |