Cyan AG

Cyan ist meine absolute Lieblingsaktie.

Je mehr ich mich damit beschäftige desto weiter steigt diese Überzeugung.

Ich selber habe sie durch Zufall aus dem Bernecker Schnelltest.

Da wurde sie nach der Kapitalerhöhung empfohlen.

Bin erstmal ganz klein rein und hätte zu dem Zeitpunkt nicht gedacht das dass Interesse noch so stark ansteigen würde...

▪ Roll-out in other Orange countries is being prepared; Orange marketing budget has been allocated

▪ In November, cyan could close a substantial agreement with ACN Group selling 60m MVNO/Security licenses

▪ Important progress in ongoing projects with Aon, Wirecard, Telecom Argentina and many others

▪ Further contracts with significant revenue impact were already signed in Q4

3 x Endpoint Security

3 x BSS/OSS (ehem. I-New Plattformtechnologie)

Siehe Seite 17. Die Pipeline hat sich brutal positiv entwickelt. Wir dürfen uns auf eine Fülle von Erfolgsmeldungen einstellen.

"Start of intensive sales push for US / Canada"

Das ist die Erklärung für den neuen Standort Seattle. Möglicherweise wird es dann auch konkret mit dem Zweitlisting in den USA.

Auch wenn es in der Vergangenheit etwas zu dauern schien, aber alleine bei 10 Verträgen close to signing kann man ja nun im Schnitt jeden Monat bis Jahresende mit der Verkündung eines Vertragsabschlusses rechnen. Als Leerverkäufer würde ich da langsam schwer ins Grübeln kommen.

Beindruckt hat mich auch die aktuelle "Pipeline":

Von 11 auf 33 Leads (Network Operators Security)

Von 11 auf 23 Leads (Endpoint Security)

Von 5 auf 15 Leads (BSS/OSS)

Das bedeutet eine Steigerung von ca. 270% Und das in einem Zeitraum von nur ungefähr einem Quartal zwischen der letzten Veröffentlichung. Insbesondere Interessant sind die Vielzahl an Leads mit Request for Price, was Ruckzuck dann in Close zu Signing rüberrutschen kann.

Klingt doch extrem Vielversprechend - jetzt muss die Präsentation nur mal noch von dem ein oder anderen Analysten gesichtet werden :-)

- Further contracts with significant revenue impact were already signed in Q4

Hier sollte dann demnächst auch News zu erscheinen :-)

Außerdem sind es ja nicht nur die 10 Abschlüsse close to signing. Auch bzgl. Wirecard, AON und vor allem Orange, die jetzt alle in naher Zukunft starten, sind weitere News zu erwarten. Was dies für den Kurs bedeuten wird, kann sich jeder ausmalen.

Weiß jemand, wie hoch die Mitarbeiterzahl zur Zeit ist? Habe was von 120 gefunden, war aber schon ein bisschen älter die Info.

Mit der Deutschen Telekom besteht ein Gruppenvertrag, jedoch nicht in Form der Exklusivität wie bei Orange. Bisher stellt Cyan seine Security bei DTE-Töchtern in Österreich und Polen zur Verfügung.

Mitarbeiter schätzungsweise aktuel ca. um die 150.

Es gab auch die Frage zu Leerverkäufern: TT mit 1,2% als einziger Hedgefonds über der Meldeschwelle. Offensichtlich agiert eine Gruppe von HF darunter, so auch heute.

Ich hatte es schon vorher für Harakiri gehalten, hier eine Short-Position einzugehen. Seit ich die Präsentation heute gelesen habe mit den 10 kurz vor Abschluss stehenden Verträgen, halte ich es für Wahnsinn! Ich freue mich schon darauf, wenn der Newsflow einsetzt und die Leerverkäufer sich eindecken müssen. Das dürfte dann ziemlich ungemütlich für sie werden, da es sich bei Cyan aktuell immer noch um einen recht marktengen Wert handelt.

So die schon seit Monaten prall gefüllte Pipeline nun noch dicker wird - werden sich ja hoffentlich die Dinge auch mal realisieren lassen. Bisher sind ja seit i-new/cyan Zusammenschluss keine relevanten Kundenzahlen erhöht werden - also in Umsetzung oder Echtbetrieb. Ist die Technik und das Projektmanagement eines kleinen Unternehmen überhaupt in der Lage neben dem Orange-Start noch soviele Aufträge zur Kundenzufriedenheit umzusetzen?

Der Lizenzdeal mit ACN ist ja auch kein Neugeschäft sondern ein Bestandskunde, und wenn nun mehrere Umstellungen auf Lizenzdeals erfolgen, heisst das ja nicht mehr Umsatz, sondern nur eine frühere Darstellung der Erträge - die Leistung muss die nächsten Jahre ohne grossartige Erträge erbracht werden.

Auch wenn es schlau ist, so das GAP zwischen 20 Mio EBITDA und den operativen Zahlen zu kaschieren - irgendwann muss cyan jetzt neben Bilanzoptimierung auch reales Geschäft zeigen. Hoffentlich halten wenigstens die angekündigten 14 Mio.

Da immer wieder Themen wie Zweitplatzierung oder Teilverkauf die Runde machen - mit unklaren Implikationen für die Aktionäre - scheint es mir zu einfach, bei sinkenden Kursen immer nur die Shorties aus der Kiste zu holen. Cyan ist zur Zeit einfach hoch bewertet und hat das bisher noch nicht in Zahlen rechtfertigen können.

Und der Mitbewerb schläft auch nicht - hier ein link der vielzitierten Telekom Argentina und RSA. Kann zwar nicht spanisch aber offensichtlich ist ein erfolgreiches Securityunternehmen bereits mit einem Fuss in der Tür.... https://www.rsa.com/en-us/partner/finder/telecom-argentina

Lizenzumsätze, das dürfte inzwischen auch jedem klar sein, gehören zum Geschäftsmodell bei MVNOs und führen auch zu wiederkehrenden Erträgen. Je mehr Kunden der MVNO bedient, umso schneller wiederkehrende Erträge und umso höher werden diese ausfallen. Flash Mobile ist tatsächlich auch der am schnellsten wachsende MVNO in Lateinamerika. Virgin Mobile wird auch in diesem Jahr in Ecuador an den Start gehen. Insgesamt 3 bevorstehende Abschlüsse - gar nicht mal übel und es werden sicherlich auch neue Kundem gewonnen werden. Also ist ein Begriff wie Bilanzoptimierung nix als eine oberflächliche Aussage ohne Substanz.

Wenn Du richtig liest, dann entgeht Dir auch nicht die Angabe, dass noch weitere Verträge in Q4 abgeschlossen wurden, die man noch nicht gemeldet hat. Du brauchst also keine Angst zu haben, dass aus der Sales-Pipeline nichts realisiert wird.

Um die Umsetzung weiterer Aufträge brauchst Du Dir auch keine Sorgen zu machen, da verstärkt Mitarbeiter eingestellt wurden, eingestellt werden und -lies einfach die Präsentation richtig- Cyan mit einigen Unternehmen kooperiert.

Wer bei der Kursentwicklung nicht erkennt, dass Shorties am Werk sind -sorry- dann muss man noch Einiges lernen.

Cyan hoch bewertet? Das werte ich mal als Witz des Tages ;-)

Am Spannendsten finde ich vielmehr, wer hinter den 4 "Network Operators Security"-Unternehmen steckt, die kurz vor Vertragsunterzeichnung stehen. Telecom Argentina ist klar, wahrscheinlich auch ein Chilenischer MNO. Die beiden Riesen Claro und Telecom Italia sind ja auch schon genannt worden. Oder Telefonica und Vodafone (siehe Bankhaus Lampe).

Für mich ist es vor dem Hintergrund der fulminanten Entwicklung der Sales Pipeline und dem baldigen Start von Orange sollte man sich vielmehr Gedanken machen, ob und wie lange die 2021er Prognose noch Bestand haben wird.

Telekom Argeninta: Seit Sommer letzten Jahres machen die einen POC - mit welchem Ergebnis?

Also ohne die Verträge zu kennen, aber die Lizenzverträge haben in ihrer Natur, dass der Grossteil sofort als Lizenz fakturiert wird und dann nur noch ein kleinerer Teil für den Betrieb.

Ad Bilanzoptimierung: da weiss ich auch nicht soviele Details wie du, aber du schreibst ja selbst von der Zukunft - die Bilanz reflektiert halt die Vergangenheit.

Ich freue mich zu lesen, dass die Guidance erreicht wird.

Ich erlaube mir nur die Frage der Kapazität. Wie schnell Outsourcing zu Problemen führt hat wohl jeder in dem Bereich schon erlebt.

Ich lerne sehr gern und wenn für dich die Bewertung ein Witz ist, dann lache ich gern mit. Ich habe um 25, 31 und 34 gekauft und mir ist das Lachen vergangen.

Vielleicht sollte man sich mehr Gedanken machen, warum es keine Guidance für 2020 gibt, statt 20121 übertreffen zu wollen.

Ich würde hier sehr gern nur mitlesen, aber da es nur sehr positive Beleuchtungen gibt, erlaube ich mir auch kontroverse Fragen - sorry dafür.

Lizenzveträge: Richtig erkannt. Ist das Kontingent aufgebraucht, dann muss nachgekauft werden. Daher wiederkehrende Erträge. Weiß nicht, was daran zu hinterfragen ist?

Wenn Du jedes Jahr Lizenzdeals abschließt bei einer wachsenden Zahl von MVNO-Kunden, dann hast Du die Erträge sowohl in 2019 als auch in den Folgejahren.

Von Outsourcing habe ich nix geschrieben sondern von Kooperationen. Bitte lies die Präsentation richtig.

Es wird auch für 2020 eine Guidance geben und das wird insbesondere vom go-to-market von Orange abhängig sein, also in welcher Form erfolgt der Rollout (opt-out, opt-in, tariff integrated...). Opt-out würde sehr schnell zu signifikanten Umsatzbeiträgen noch in 2020 führen.

Frag nur, ich antworte gerne ;-)

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Angehängte Grafik:

2020_01_22_c_q_x.png (verkleinert auf 51%)

2020_01_22_c_q_x.png (verkleinert auf 51%)

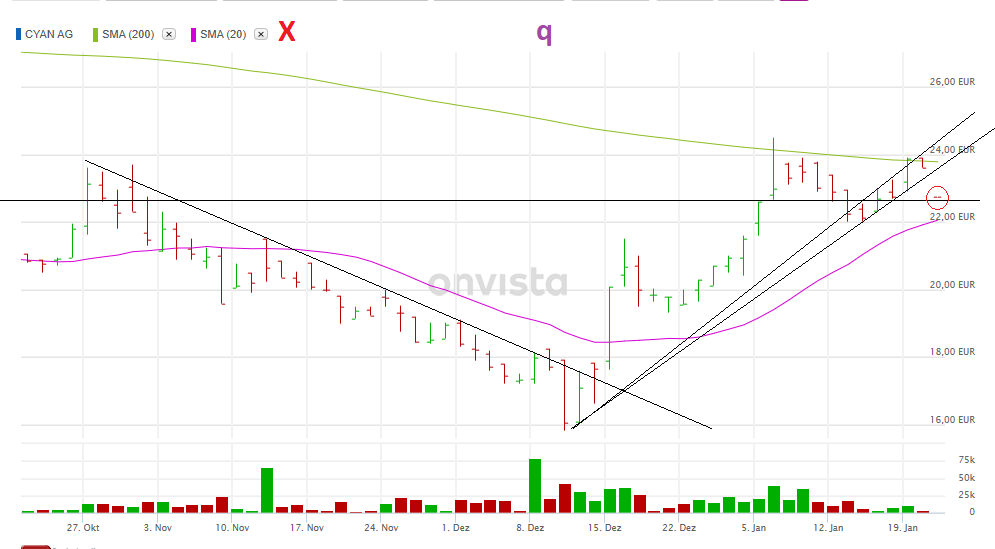

Dann haben wir mit etwas Fantasie die Cup and Handle Formation....

Man kann fast die Uhr danach stellen.

Kann sich jemand einen Reim darauf machen?

Dieses Verhalten habe ich in den letzten 2 Wochen noch nicht so gesehen - wenn ich das interpretieren müsste, würde ich sagen jemand versucht größere Käufe zu verschleiern.

Insgesamt erscheint es mir so, dass die Leerverkäufer im Moment nur noch reagieren und nicht mehr agieren. Ergo einfach nur noch gegensteuern, damit der Kurs nicht nachhaltig über 24 Euro steigt.

Ich komme noch einmal kurz auf die Sales Pipeline. Im August hatten wir bekanntermaßen 5 Verträge "close to signing". ACN/Flash Mobile wurde ja realisiert. Darüber hinaus wissen wir jetzt: "Further contracts with significant revenue impact were already signed in Q4." Bedeutet, dass weitere (zumindest 2) größere Verträge abgeschlossen wurden.

Von 5 im Status "close to signing" wurden also zumindest 3 bisher unter Dach und Fach gebracht. Wenn Telecom Argentina noch dazu kommt, wären es 4 von 5. Das nur mal fpr diejenigen, die bezweifeln, dass Cyan in der Lage ist die Verträge zu realisieren.

Umso interessanter ist der Vergleich mit der neuen Sales Pipeline, die ja inzwischen 10 x "close to signing" aufweist.

Das bedeutet nämlich, dass seit August 8 weitere Verträge dazugekommen sind, die kurz vor Abschluss stehen.

Vielleicht kann man vor diesem Hintergrund meine Begeisterung für dieses Unternehmen besser verstehen.