Covestro Aktie - Wkn: 606214

Seite 53 von 169 Neuester Beitrag: 26.06.25 13:51 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.218 |

| Neuester Beitrag: | 26.06.25 13:51 | von: KlarerVersta. | Leser gesamt: | 1.868.039 |

| Forum: | Börse | Leser heute: | 758 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 50 | 51 | 52 | | 54 | 55 | 56 | ... 169 > | ||||

Der Rücklauf der Sonderkonjunktur hält sich in Grenzen und der Ausblick ist doch gut wie ich finde....

Also an den Zahlen kann es nicht liegen das die Aktie so abgestraft wird......deshalb ist Covestro ein ganz klarer Kauf....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

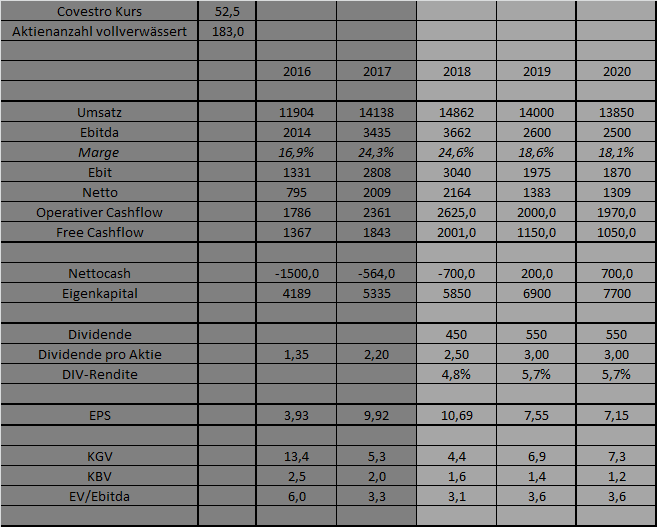

Für mich ist Covestro selbst bei so deutlichem Gewinnrückgang in 2019 von 35-40% ein klarer Kauf. Denn sollte es in 2019 kein neues ARP geben, dürfte Covestro trotz steigender Investitionen die Dividende nochmals erhöhen können, nur aus dem eigenen FreeCashflow bezahlt. Die DIV-Rendite könnte theoretisch auf 5,7% steigen, und es läge aktuell eine KGV Bewertung von weiterhin unter 7 für ein dann Ende 2019 netto schuldenfreies Unternehmen vor.

Die Aktie müsste midestens 30-40% höher stehen. Aber in dem Marktumfeld erwarte ich vorläufig nichts, denke aber, dass Covestro zu den Outperformern der nächsten Monate und Jahre zählen dürfte, da der Abschwung bereits vorweggenommen wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Angehängte Grafik:

covestro-jahre2.png (verkleinert auf 77%)

covestro-jahre2.png (verkleinert auf 77%)

Ich hoffe auch, dass dem Dauernörgler hier im Thread nun auch klar ist, dass seine Unterstellungen einfach nur Mist waren.

Ich kann nachvollziehen dass jedem Investierten der Kursverlauf auf die Nerven ging, aber einfach falsche Behauptungen hier einstellen ging zu weit.

ich vermute mit den ganzen aktienverfällen einfach eins.. da ist was im busch. entweder wird die grosse rezession / crash herbei geredet oder es sind grosse Shortseller am Werk.

ABER: Der deutsche Aktienmarkt ist so günstig momentan.. dieser Abverkauf macht so keinen Sinn. Das Grundproblem ist hier wohl einfach der DAX.. kein Plan wieso!

aber bitte unterstelle nicht immer prognostisch, dass die Margen ab 2019 " deutlich fallen" und die Preise ebenfalls stark fallen...ich habe dies noch nicht aus dem Munde des sehr (sachlichen) Managements gehört (wenn ja, bitte Quelle...).

Wir haben ein schwieriges wirtschaftliches Umfeld, ja durchaus, ich glaube aber das Covestro in 2019 nahezu die gleichen Zahlen liefern könnte wie im 2.Halbjahr 2018...und ich glaube Q4 wird nicht so schlecht wie erwartet;)

Darin ist natürlich der MehrUmsatz und eine gewisse Preisnormaisierung inbegriffen.

Sollte die Wirtschaft aber weiter abkühlen könnte es noch etwas mehr runter gehen mit den Preisen und somit mut der Marge.....

Aber an einen großen Einbruch glaube ich auch nicht....bisher

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Das sind keine eindeutigen Prognosen zu Covestro für 2019/20 von mir, sondern ich will nur darstellen, dass Covestro selbst bei so deutlichen Rückgängen noch klar unterbewertet wäre.

Zweitens kann man natürlich aus den Zahlen und Prognosen des Vorstands, als auch seinen Aussagen zu einem schwieriger werdenden Marktumfeld und der Sonderkonjunktur Anfang 2018 gewisse Rückschlüsse ziehen. Du kannst dir ja mal meine Tabelle zu den Quartalen anschauen als auch im heutigen Finanzbericht die Segmentberichterstattung. Dann wird deutlich, dass wir natürlich aktuell die ersten Margenrückgänge (in Q3 erstmal nur durch Preisverfall bei Polyurhetanes und Sonderbelastungen durch Produktionsaussfälle) sehen. Und das dürfte sich laut Vorstandsprognose auch fortsetzen. Wenn du also mal meine Quartalsübersicht betrachtest und diesen Trend in 2019 fortsetzt und die Sonderkonjunktur weglässt, ergeben sich ja bereits 3-4% Umsatzrückgang und ein Margenverfall auf etwa 21%. Jetzt noch eine leichte Delle in der Branchenkonjunktur unterstellt (ich bin halt vorsichtig), wie sie ja auch Vorstände anderer Chemiekonzerne benennen, dann ist es durchaus denkbar, dass man 6% Umsatzrückgang und eine Marge von 18-19% sieht. Das wäre auch nicht weiter schlimm, denn das man nicht dauerhaft die hohen Preise und Margen haben kann wie Ende 2017 und besonders Anfang 2018 dürfte ja klar sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Ich bin aktuell ja eh raus und lecke noch meine Wunden.

Bin gespannt wo wir heute schließen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Das man sich auf deren Aussagen verlassen kann ist ein wichtiges Signal an alle Anleger.

Hab noch ein weiteres Nachkauflimit drin, mal sehen ob das noch ausgeführt wird oder ich manuell zugreife. Je nach Tagesverlauf.

bin mir unsicher ob die selbe branche exakt zutrifft

aber alle 5 jahre treiben die das gleiche spiel. könnte auch hier zutreffen

https://www.godmode-trader.de/analyse/...-zeigen-kaum-wirkung,6539712

Optionen

| Boardmail an "Cosha" |

Wertpapier: Covestro AG |

Angehängte Grafik:

canvas.png (verkleinert auf 95%)

canvas.png (verkleinert auf 95%)

Hinsichtlich der Margenentwicklung ist mir folgendes aufgefallen (habe es hoffentlich richtig interpretiert):

In der Q3 Präsentation S.6 wird der TDY fly up Effekt herausgerechnet, was dann eine Gesamt EBITDA Marge von 19% ergibt. Möglicherweise ist das das Niveau auf das wir uns einstellen müssen für 2019, ohne konjunkturbedingte Einbrüche. Auf das PUR allein bezogen sinkt die EBITDA Marge sogar auf 16%. Sollte sich die Konjunktur tatsächlich abschwächen, haben wir hier schon ein weiteres Risikopotential.

Der aktuelle Konsens für das EBITDA 2019 liegt bei 3092 Mio, GS 25% tiefer, also nur 2374 Mio. Rechnet man mit ca 14,5 Mrd Umsatz und 19% Marge kommt man auf 2755 Mio. Das sind dann noch immer 10% unter dem aktuellen Konsens von 3092. Mit Deinen 2600 liegst Du also zwischen GS und der 19% Überschlagsrechnung.

Diese Gesamtbetrachtung ist nun schon eine Erklärung für einen Teil des Kursrückgangs.