Vtion Wireless Technology AG WKN: CHEN99

die Kurse werden stichtagsbezogen in der

Bilanz bewertet .

Also: Der Kurs EUR / Renminbi lag zum 30.03.

bei 9,2 und wurde abgegrenzt zum 31.12.2009

( 9,835 ) . Dadurch sind 2,024 Mio. € negativ

in die GuV geflossen ( bei 30,81 Mio. Cash ).

Zum 30.06. lag der RBI bei etwa 8,4 . Daraus

ergibt sich stichtagsbezogen ein neuerlicher

negativer Ergbnisbeitrag für das Q2 ( in Rela-

tion zum Q1 ) von etwa 2,5 Mio.€ - und das

Q2-Ergebnis wird sogar noch deutlicher

" verhagelt " als das Q1-Ergebnis .

Ergo kann die Prognose von 6 Mio. Gewinn für

das Q2 ganz sicher nicht hinkommen ( meine

persönliche Meinung ) .

P.S:

Das EBIT im 1. HJ muss nicht 16,7 Mio. sondern

17,0 Mio. heissen

uiuiui

Optionen

| Boardmail an "tafkar" |

Wertpapier: Vtion Wireless |

2. Das mit den 17 Mio € Ebit im 1.Halbjahr hatte ich bereits ein Posting danach klargestellt.

3. Wieso kann die Prognose von 6 Mio ganz sicher nicht hinkommen, wenn das Ebit über 9 Mio liegt? Bei 9,3 Mio Ebit und 2,5 Mio (deine Schätzung) negativer Währungseffekt, bleiben 6,8 Mio €. Minimale Zinsgewinne minus 15-20% Steuerbelastung, kommt man durchaus auf knapp 6 Mio € Überschuss.

4. Bevor die weitere Ungereimtheiten auffallen, lies dir auch #1290 vorher durch!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

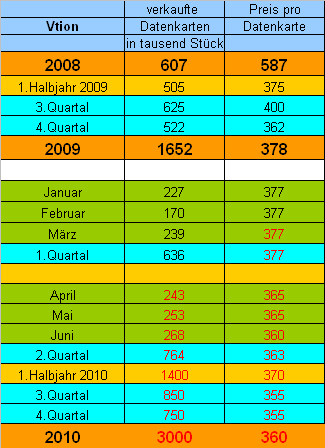

also 764k x 363 / 8,4 = 33,0 Mio € aus Datenkarten (statt 31,8 Mio)

Ich glaubs aber noch nicht so richtig, dass da stichtagsbezogen berechnet wird. Bei der Bilanz sieht das natürlich anders aus, da es da ja auch um den stcihtagsbezogenen Cashbestand geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

( = 32,5 Mio. ) in Relation zum Q1 . Damit rechne ich

trotzdem mal weiter , auch wenn ich ( persönlich ) das

sowie die Marge von 28,6% für sehr optimistisch halte .

Bei 9,3 Mio. EBIT , negativen Währungseffekten ( in

der GuV ! ) von 2,5 Mio. und einer Steuerquote von

20% bleibt ein 5,4 Mio. – für mich absoluter BastCase .

Ich sehe einen Umsatz von maximal 31 Mio. und ( auf-

grund der Währungsschwäche und fallender Margen )

28% EBIT-Marge ( = von 8,7 Mio. ) . Daher sehe ich

persönlcih statt 6 Mio. Gewinn nicht einmal 5 Mio.

( meine persönclieh Einschätzung )

„…Frage! Gehts dabei wie du schreibst um die Bilanz oder auch um die GUV, denn den RMB in der Tabelle hab ich für die Berechnung des Umsatzes eben nicht stichtagsbezogen, sondern im Quartalsschnitt berechnet …“

Die Cash-Bewertung erfolgt definitiv stichtagsbezogen .

Und das fliesst dann sowohl in die Bilanz als auch in die

GuV ein.

Bei den Umsätzen weiss ich es nicht zu 100% - bin mir

aber ziemlich sicher , dass es nicht stichtagsbezogen

sondern tagesaktuell erfolgt . D.h. die Rechnungen

werden in der Fakturierungswährung zum Tageskurs

eingebucht . Bei der Zahlung wird dann in Relation zu

dem dann tagesaktuellen Kurs ein Währungsgewinn

oder – verlust ausgwiesen , der wiederum in die GuV

einfliesst ( Finanzaufwendungen ) . Und da der Euro im

Q2 tendenziell weiter gefallen ist steigt die Finanzbela-

stung ( bin mir da aber wie gesagt nicht ganz sicher ) .

Dann sind wir uns bei der Währung ja völlig einig. Der Cashbestand wird natürlich stichtagsbezogen umgerechnet und geht entsprechend vom Ebit ab. Der Umsatz aus Datenkartenverkäufen wird allerdings tagesbezogen abgerechnet. Beides hab ich in obiger Tabelle entsprechend berücksichtigt.

Was die Berechnung des Überschusses auf Basis von 9,3 Mio € Ebit angeht, hab ich die Steuerquote von 17,8% aus dem 1.Quartal genommen (ob das auch in Q2 so sein wird, ...) und die Steuern ausgehend von einem leichten Zinsgewinn abgezogen. Bei Vorsteuergewinn von 6,85 Mio € und 17,8% Steuern kommt man auf 6,07 Mio € Überschuss. Aber ist ja letztlich eh von der Höhe des negativen Währungseffekts abhängig.

Was die Berechnung des Umsatzes angeht, baut der auf Monatsumsätzen auf. Man darf nicht den sehr schlechten Februar vergessen, aufgrund einer ganzen Feiertagswoche. Ähnliches wird es auch in Q4 wieder geben, genau wie Q4/09. Genau genommen habe ich nur 3% durchschnittlichen Monatswachstum unterstellt, von März bis Juni. Das ergibt, auch wenn man es kaum glauben mag, eben mehr als 20% im Quartalsvergleich. Siehe Tabelle unten!

Wieso die Ebit-Marge bei steigenden Umsätzen weiter fallen soll, weiß ich nicht. Das halte ich für pure Spekulation. Das wäre nur möglich, wenn die Rohstoffeinkaufspreise noch stärker gestiegen und somit die Bruttomarge weiter belasten (Q1/10 bei 36% zu Q2/09 bei 42%) oder aber wenn die Datenkartenpreise noch stärker fallen als von mir ohnehin schon unterstellt (377 RMB in Q1 zu 363 RMB in Q2). Hast du für die Rohstoffpreise und die Datenkartenpreise irgendwelche Indizien, oder warum erwartest du eine weiter fallende Ebit-Marge? Übrigens entgegen den Aussagen des Vorstands.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

vtion-datenkartenpreise.png

vtion-datenkartenpreise.png

Dafür glaub ich allerdings, dass der Jahresüberschuss insgesamt wesentlich höher liegen kann, da er in der ersten Tabelle im 2.Halbjahr viel zu konservativ gerechnet ist, wenn nämlich die Währung sich nicht mehr ändert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Die fundamentalen Daten der lezten beiden Jahre waren sehr überzeugend.

Leider ist der Kurs diesem Trend bisher nicht gefolgt. Mich wundert das aufgrund

des nicht vorhandenen Newsflow nicht.

Bleiben positive Nachrichten weiter aus, kann es noch eine ganze Weile so weiter gehen.

Das überstehen wir also auch noch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Eingabetext bei der Suche jeweils Huawei, ZTE, Vtion.

Land „Huawei“ „ZTE“„Vtion“

§

USA

ebay.com§ 5939 1674 0

D

ebay.de§ 1054 97 0

GB

ebay.co.uk 729 360 0

Indien

ebay.in§ 31 13 0

Malaysia

ebay.com.my§21 2 0

Singapur

ebay.com.sg 3 10

Hongkong§

Ebay.com.hk 217 310

China§

Eachnet.com 139 970

Taiwan§

Ruten.com 427 624 0

§

eachnet und ruten gehören zu ebay.

Das sind überprüfbare Fakten für die ich keine vernünftige Erklärung habe.

Nach meinem Verständnis sollte ausserhalb der B2B-Welt ein Stick auftauchen.

Die Tatsache weltweit null Ergebnisse zu haben ist mindestens so bescheuert wie der sich daraus ergebenden Erklärungsversuch:

Laut ebay gibt es Vtion nicht.

Wo ist der Fehler?? Oder hat ebay recht?

Oder bin ich zu doof für Börse:-)

Ich vermute mal dein Problem wird irgendwo in China beim Geschäftsmodell von Vtion liegen.

Nur so ein paar Gedanken, ohne Wertung. Bei deinem Huawei-Direktlink viel mir auf, dass dort vornehmlich Modems angeboten wurden, aber nur ganz weniger Datenkarten im einstelligen Bereich. Vtions Hauptgeschäft sind Datenkarten, und das ausschließlich in China, während Huawei und ZTE beispielsweise auch stark in Indien handeln, nach meinen Infos. Vielleicht ist es einfach so, dass die paar Zubehörteile, die du findest, eben von indischen Konsumenten angeboten werden.

Ein weiterer Grund könnte wie schon angesprochen ein Schrift/Sprachfehler sein. Vielleicht hat es auch politische Hintergründe. Dazu kommt, dass Vtion erst seit dem 2.Halbjahr 2009 so rasant wächst, nur weil du vorhin von Millionen verkauften Stückzahlen sprachst.

Ich weiß es nicht. Aber wenn es dir so wichtig ist, schreib doch Vtion mal einfach eine Mail! Mir haben sie immer ziemlich schnell geantwortet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Eigentlich Schade, ich hatte wirklich Bock auf Vtion.

Mal sehen ob ich das irgendwie klären kann.

Sonst werdet ihr noch ohne mich reich.:-)

Rechnen wir nur mal mit meinen " konservativen "

5 Mio. . Dann bliebe unterm Strich ein EPS gut 30

Cents für Q2 und knapp 60 Cents im 1. HJ hängen .

Annualisiert ein KGV von 7-8 .

Rechne ich mal in Q1 / Q2 die Währungseffekte

von 4,5 Mio. raus , lag das o p e r a t i v e EPS

bei über 80 Cents und das annualisierte KGV 5-6 .

Dazu saubere Bilanz und sauberer CashFlow .

Jetzt wo wir hier das Renminbi-Thema mal sauber

dargestellt ist , ist doch der Zusammenhang zwischen

Kursverlauf und Euro-Schwäche eindeutig . Und jeder

der die 2,5 Mio. Währungsverlust ausgerechnet hat ,

hat VTION ( im Q2 weiterhin ) wahrscheinlich mit

einem Abschlag bewertet .

Ich hatte ja schon länger auf einen " umgekehrten

Hebel " hingewiesen . Gehe ich mal von rund 30 Mio.

Rest-Cash aus ( 31,8 Mio. aus Q1 ./. Abwertung + operat.

Cashzufluss ) und nehme den aktuellen Renminbi-Kurs

da kämen für`s Q3 + 1,5 Mio. Finanzerträge h i n z u .

Wären in Relation zum Q2 + 4 Mio. , nach Steuern

etwa 3,2 Mio. und damit ein EPS von + 20 Cents zum

Q2 => sprich über 50 Cents summasummarum ( ohne

Wachstum ) .

Aber ich wiederhole mich auch nochmal:

VTION ist mein einziger ausländische Wert - und solche

Diskussionen wie die zuletzt von User Signore Rossi

lassen mich extremst hellhörig werden ...

( ist aber nur meine persönliche Einschätzung )

schaut Euch mal die anderen China Werte an, die kleben all auf der Stelle trotz steigender Kurse. Die Werte belasten allgemeine Währungsunsicherheiten, ob dies jetzt positive oder negative Auswirkungen hat sei dahin gestellt. Langfristig und mittelfristig spricht nichts gegen den Wert. Alles andere ist Spekulation

Der Index für die Shanghai A Aktien lag zu Jahresbeginn noch bei 3500 Punkten, aktuell unter 2700. Also 23% Verlust in 7 Monaten (zwischenzeitlich 30%). Allerdings würde es dort auch zu Kaufsignalen nach einer Bodenbildung kommen, wenn die 2720 überwunden werden.

Jedenfalls sind Chinaaktien dieses Jahr aus verschiedenen Gründen unter Druck gekommen. Normalerweise müsste sich Vtion dem entziehen. Vtion war ja auch besser als der Markt, aber allein die Tatsache, dass Chinaaktien allgemein nicht mehr so "in" sind, reicht ja schon aus, um links liegen gelassen zu werden. Und das sieht man ja an den fallenden Umsätzen seit März.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

shanghai.png (verkleinert auf 89%)

shanghai.png (verkleinert auf 89%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Oh das tut schon echt verdammt weh, wenn hier eine Ebay-Suchanfrage kein Ergebnis bringt, wird gleich wieder an der Existenz der Firma gezweifelt.

Oftmals hilft der gesunde Menschenverstand wesentlich mehr als komplexe Modelle und wirre Kurven...

Der simple ebay-check ist deshalb absolut sinnvoll und das Ergebnis erstaunlich. Ich glaube aber auch, dass es eine Erklärung wie #1314 geben muß. Außerdem hat vor ein paar Wochen hier ein streitbarer User behauptet, eine Vtion-Karte zu benutzen... Name ist mir leider entfallen.

9,25

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Vtion Wireless |

Du hast ja scheinbar Ahnung von dem Markt, also klär uns bitte auf. Denn, als Asien-Unkundiger (ist für mich sooo weit weg) kann ich die Bedenken von Rossi im Ansatz schon nachvollziehen.

9,15

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Vtion Wireless |