Sanochemia mal anschauen

Kaufst du jetzt zu 1,65 brauchst du 16.500 EUR und bei 2,60 verkaufen macht 10.000 EUR Gewinn.

Mal sehen wie lange wir dafür brauchen ;-)))

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

Wien, am 13. November 2014

„Es schmerzt zu sehen, dass der Aktienkurs von einigen wenigen Investoren so unter Druck gesetzt wurde und wird, und damit einen Marktwert zeigt, der gerade noch 30% des ausgewiesenen Eigenkapitals beträgt. Da andererseits die angebotenen Aktien immer wieder kurzfristig voll aufgekauft werden, könnten besondere Absichten dahinter vermutet werden. Die Aktionäre sollten sich von der momentanen Situation nicht verunsichern lassen und etwas Geduld üben, dass wird sich lohnen.“ so Dr. Werner Frantsits, CEO.

§

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

Die einigen wenigen Investoren, waren dann eher viele Aktionäre, die das sinkende Schiff verließen, vielleicht gepaart mit institutionellen Leerverkäufern.

Letztlich habe ich alles bereits herunter fahren müssen. Und mittlerweile bin ich zu "alt" (knapp über 40) und nicht mehr für mich ganz alleine verantwortlich.

Nach 16 Jahren an der Börse entwickelt man aus guten und vor allem schlechten Zeiten seine Prinzipien, die man vor allem in riskanten Zeiten (finanzielle Verpflichtungen) nicht über Bord werfen sollte.

1/3 zu verkaufen hat viele gute rationelle Gründe. Ein weiteres Drittel wird aus ähnlichen Gründen verkauft. Die nächste größere Rechnung flattert die nächsten Wochen in´s Haus und die will dann auch bezahlt werden.

Die 2,60€ sind übrigens auch nur ein Anhaltspunkt bei der "bisherigen"(!) Nachrichtenlage.

Und SAC ist in meinem "52 Wochen nicht verkaufen" Depot ... auch ganz real (wie meist). SAC ist aktuell nur knapp übber 21 Mio € wert (deswegen nicht im normalen Musterdepot). Das letzte Drittel bleibt damit länger, es sei denn die Nachrichtenlage verbietet es. Aber da ist noch viel Luft, da gebe ich Dir Recht. SAC hatte einen langen Vorlauf, Vieles "nur" angekündigt, Russlandkrise war auch nicht vorteilhaft und Verzögerungen traten ein. Bei einem illiquiden umsatzschwachen österreichischen Nebenwert eine durchaus kritische Situation für den Kurs, die sich leider überdeutlich niedergeschlagen hat (auch dem Gesamtmarkt mitgeschuldet, was ich so nicht gedacht habe). Nun wird deutlich, dass SAC sich doch richtig positioniert hat und die Risiken im Kurs werden abgebaut. SAC hat viel investiert, hat einiges gekostet ... wird Zeit die Ernte einzufahren.

Was mich skeptisch macht ist der enorme Umsatz und die Nachfrage. Wäre das letzte Woche bereits so gewesen hätte ich sicherlich nicht verkauft. Immerhin ist mein Einkaufschnitt noch einiges höher gewesen. Mein zweites Drittel wird im Bereich 2.xx verkauft (je nach Nachrichtenlage), die HV selbst könnte nochmals für die eigentlichen Aussagen/Überraschungen gut sein. Und ich erinnere mich auch noch an meinen Zukauf zu 1,54 aus guten Gründen (hier gepostet).

Ein bißchen Beruhigung kann nicht schaden.

Stimmt, die knapp 32´000 zu 1,61-1,65 wurden ohne entsprechende Käufe "zurück" gestellt.

Es wird jetzt genug geben (letzte Woche wäre ich einer davon gewesen) die sich jetzt davor einnisten. Somit kann wieder günstiger eingekauft werden.

Wie auch immer. Bis zur HV dauert es nicht mehr lange.

Ich bin die nächsten Tage anderweitig eingespannt. Bin sehr gespannt, wie es sich kurzfristig weiter entwickelt. Im Nachgang ist das nur ein Chart mit Umsätzen :-)

Im

4. Quartal des Geschäftsjahres verlor die Aktie, beeinflusst

durch das schlechte Marktumfeld, stark an Wert. Zum

Jahresende schloss die SANOCHEMIA-Aktie mit einem

Kurs von 1,26 Euro (30. September 2014) und damit

weit unter Buchwert (3,65 Euro).

http://www.sanochemia.at/fileadmin/sanochemia/...ericht_2013-2014.pdf

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

Gesellschaft:

Es sind keine wesentlichen Ereignisse nach dem Bilanzstichtag bekannt.

Wien, am 17. Dezember 2014

SANOCHEMIA Pharmazeutika AG

Der Vorstand

Aufsichtsrat

Aktienbesitz der

Organe

E.8. Ereignisse nach dem Bilanzstichtag

DI Dr. Werner Frantsits eh Dr. Klaus Gerdes eh Dr. Stefan Welzig eh

Aktienbesitz

KR Anton Dallos 37.340

Dr. Werner Frantsits 25.030

Eveline Frantsits 7.350

Dr. Johannes Respondek 6.000

Dr. Heinrich Unger-Krayer 5.500

Dr. Klaus Gerdes 200

Dr. Elke Napokoj –

Univ.-Prof. Dr. Sabine Kirchmayr-Schliesselberger –

Dr. Andreas Penk –

Dr. Stefan Welzig –

Mal schaun ob sich da etwas verändert ;-))

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

HURZ

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

Insbesondere wenn das Geschäftsmodell keine nachhaltigen Erträge abwirft und man auf zB. irgendwelche Hoffnungsschimmer aus Amerika wartet. (:

Gutes Beispiel ist die Argumentation der Südzucker-Jünger, die sagen, die Aktie müsste bei/über 20/22/24 Euro (je nach Auslegung der Bilanzen) stehen, weil da irgendwo der Buchwert ist. Aber durch das schlechte Geschäftsmodell und den Rahmenbedingungen (Stichwort: Wegfall der EU-Zuckerverordnung) steht die Aktie halt in einer anderen Kursregion bei 12-13.

Faire Bewertungen bei hope&pray Aktien sind defacto nicht möglich. Ich werde mich im nächsten Kurshype bei 1,95 bis 1,99 verabschieden mit der derzeitigen Position. Erst wenn das Sano-Geschäftsmodell nachhaltig ist und schöne Margen abwirft, ziehe ich eine discounted cashflow Berechnung in betracht. Und dann kann man auch über Zu/Abschläge zur peer Group und von mir aus auch zum Buchwert diskutieren. Aber nicht jetzt, denn diese Dinge sind ungelegte Eier.

@copywrites: Ich glaube von dir habe ich noch keine Kontaktadresse (siehe meine Boardmail)

- der Buchwert ist eine reine bilanztechnische Größe. Deshalb hatte ich mich auch intensiv mit dem möglichen Liquidationserlös beschäftigt, als der Kurs so am Boden war, z.B. versteckte Lasten / Werte bei den aktivierten Entwicklungskosten sind für Außenstehende fast nicht zu bewerten, wenn man sich wenig mit der Pharmazeutika auskennt.

- sicher sind die erwartenden Nachrichten wichtig, da es darum geht neue Märkte zu erschließen, neue Produkte zu platzieren.

- wichtig ist vor allem dass die Sano endlich mal ein positives Konzernergebnis erreicht, da haben wir noch einige Sorgenkinder.

-- Segment Produktion EBIT -189 TEUR. Das wurde zwar im Geschäftsbericht begründet; die Begründung zeigt mir aber nur, dass sie den Bereich nicht wirtschaftlich steuern können.

-- Segment Veterinär: Dauerdefizitär seit der Integration EBIT -313 TEUR, Vorjahr -258 TEUR. Man beachte die Zahlen insbesondere sind "before interest". Da der Bereich einiges an Kapital vom Geschäftsmodell binden dürfte, sind wahrscheinlich die Ergebniszahlen noch wesentlich schlechter. Eigentlich müsste man hier sagen: Entweder wieder abstoßen oder schleunigst produktiv machen. Da hilft auch keine nebulöse Mittelung, wie die von Anfang März ("Marktzulassung für Injektionslösung", bitte welcher Wirkstoff ! so ist die Mitteilung nur ein Allgemeinplatz). Wenn ich es richtig interpretiere, wollen Sie ein Medikament, das sie momentan mit ihren mitteleuropäischen Vertriebsgesellschaften (Ungarn, Polen,...) vermarkten, nun auch in DE, FR auf den Markt bringen; dort liegt aber kein Alleinstellungsmerkmal vor (u.a. Boehringer in DE).

als auf der Verkäuferseite angeboten wird.

Wenn die zueinanderfinden sollen, muss es wohl erst neue Meldungen

(in welche Richtung auch immer) geben.

Kurs kann ruhig um die 1,60 herum konsolidieren. Bei guter News-Lage ist die Richtung auf 2,xx jederzeit möglich.

Da müsste doch langsam mal eine Meldung wegen Überschreitung kommen... falls es immer der Gleiche ist...

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

12.807 1 : 2,96 37.885

Hallo Mr. X, wenn keiner schmeißt muss man nach oben kaufen... affi göds, sonst brach i no a Melasch ;-)))

HURZ

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |

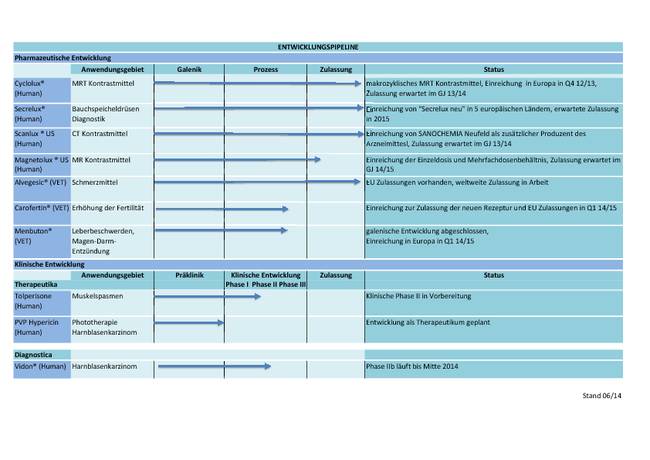

Angehängte Grafik:

produktpipeline.jpg (verkleinert auf 78%)

produktpipeline.jpg (verkleinert auf 78%)

Den Strich zu Vidon könnten Sie schon mal etwas weiterzeichnen...

Interessant ist vielleicht auch, dass die Zeiträume etwas verzerrt im Diagramm sind. Die Phase III dürfte wohl mindestens 2-3 Jahre dauern, die Zulassung dann nach positivem Abschluss ist eher ein formaler Akt.

Wollte wohl unbedingt Gewinne mitnehmen, bei geringem Handel, muss dann auch ein

erheblicher Kursabschlah in Kauf genommen werden.

Noch 1 1/2 Wochen bis zur HV. Wenn bis dahin der/die Verträge nicht unterschrieben sind... mal sehen ob Tomaten und Eier fliegen ;-)))

Kursveränderung in %

Xedra Frankfurt

1 Mon. +60,82% +55,16%

3 Mon. +54,30% +52,84%

1 Jahr -13,33% -15,30%

Umsatz in € 71.394 3.503,32

Optionen

| Boardmail an "sard.Oristaner" |

Wertpapier: Sanochemia Pharmazeutik |