Cegedim (WKN:895036)

Es freut mich zu sehen, dass du dein - ich nenne es mal Seuchenjahr - erfolgreich hinter dich gelassen hast. Wie oft wurdest du im vergangenen Jahr für deine Fehlgriffe in den Foren angegriffen. Umso mehr freut es mich für dich, dass du nun zwei Schwergewichte in deinem Wiki vertreten hast, die dir mit starken Zahlen Rückenwind verleihen sollten.

Zurück zu Cegedim: Wir haben hier ja vor gar nicht allzu langer Zeit auch schonmal Kurse oberhalb von 40€ gesehen bei deutlich schlechteren Zahlen. Klar war zu diesem Zeitpunkt eine gewissen Erwartung an die zukünftige Entwicklung im Kurs enthalten, die dann jäh zerstört wurde und uns Kurse von ca. 20€ bereitet haben.

Aktuell scheint es aber, dass die damals vorweggenommene zukünftige Entwicklung nun tatsächlich einsetzen könnte. Dementsprechend würde es mich nicht wundern, wenn der Kurs (evtl. gestützt durch eine Prognoseerhöhung im September -> von Scansoft in den Raum geworfen) in einem stabilen Umfeld tatsächlich bis zum Ende des Jahres schon in Richtung 40€ laufen wird.

Time will tell.

Trotzdem hab ich dann Konsequenzen gezogen und mein Depot jetzt glaub ich mit ein paar Umstrukturierungen in den letzten Wochen so aufgestellt wie ich es mittelfristig haben will. Das heißt, sowohl trendstarke Wachstumswerte als auch Substanzperlen inklusive Wachstumschancen. Im Grunde repräsentieren nur noch etwa 4-6% des Wikifolios leicht zyklische Aktien (Muehlhan und Einhell), die aber dafür auch schon stark abgestraft wurden, vielleicht bei KGV von 9-10 zu stark. Der Rest sind eigentlich jetzt Substanzperlen wie EVN oder SBM, sowie Wachstumswerte wie Cegedim, IVU, USU oder Serviceware, die zudem allesamt auch bilanziell solide aufgestellt sind. Dazu 2-3 Sondersituationen wie Lazio und Francotyp, bei denen ich einen Turnaround auf niedriger Bewertungsbasis erhoffe. Fühle mich jetzt jedenfalls damit sehr wohl. Bei Aktie wie IVU oder SBM würde ich noch mit den aktuell 18% Cash nachkaufen, wenn sich entsprechende antizyklische oder prozyklische Kaufgelegenheiten bieten.

Cegedim scheint jedenfalls jetzt wirklich zum Selbstläufer zu werden. Mit dem 43-44 € auf Sicht von 12-18 Monaten bin ich mir jedenfalls jetzt recht sicher, vorbehaltlich Marktcrash.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

http://www.cegedim-srh.com/actualites/Presse/...0COSYTEC-30-07-19.pdf

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Der Funke ist bei den Anlegern noch nicht übergesprungen. Geduld ist gefragt.

Fremdes Elend als Katalysator für steigende Kurse.

Das Schöntrinken - ja -

ist bei Cegedim nicht nötig - die Zahlen sind jetzt schon mehrere Male hintereinander gut - die letzten super.

Und dass Anleger in der Branche bleiben wollen, aber ihr Invest nach langem Aufwärtstrend schwächelt. Cegedim hat da sicher in der Branche Nachholpotential.

Mann, die Märkte sind doch dermaßen krank und ineffizient.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ein wenig ungeduldig bin ich auch.

Aber nützt ja nüscht.

Für uns wahrscheinlich nicht so viel Neues, aber vielleicht werden so ja auch andere auf die Firma aufmerksam. Eine Anhebung der Jahresprognose, ein weiterer guter Ausblick sind möglich.

Ich hinterfrage natürlich mein Invest. Wenn nach so guten Zahlen nur einen Tag Nachfrage ist und alles wieder auf den Stand davor sinkt, suche ich natürlich auch den Haken, den andere womöglich sehen?

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Cegedim SA |

Aber das ist ja eben der große Vorteil der Aktie. Das Potenzial wird noch nicht für den Großteil der Anleger deutlich. Wer aktuell noch aufs KGV schaut, denkt sich, wieso er rein muss. In den kommenden Quartalen werden sie dann aber nach und nach sehr überrascht über die Gewinnsprünge sein. Noch nicht jetzt nach Q2, aber dann zunehmend immer deutlicher. Das ist letztlich neben dem höheren Wachstum die Fantasie, die eine gleichzeitig dann höhere Bewertung mit sich bringt, also diesen Dopplungseffekt aus steigenden Gewinnen und steigenden Bewertung, was zu überdimensional steigender MarketCap führt.

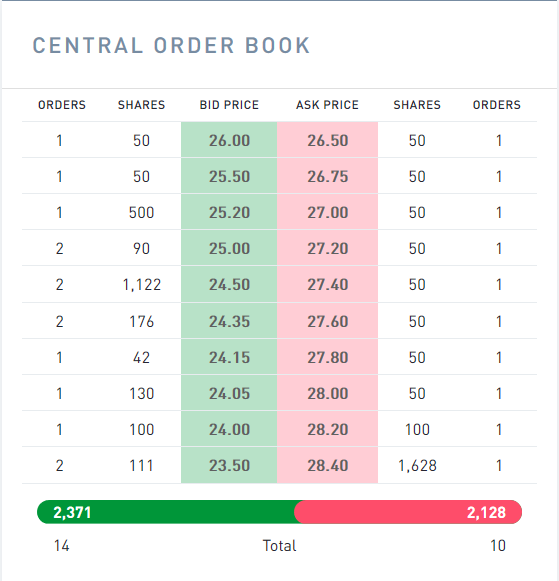

Übrigens, lustiges Orderbuch heute zu Handelsschluss

da mag wohl jemand die Zahl 50

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Angehängte Grafik:

ceg218.png (verkleinert auf 91%)

ceg218.png (verkleinert auf 91%)

Allerdings wird der Verkauf möglicherweise mit einer Abschreibung von bis zu 20 Mio. Euro einhergehen.

Damit wird das 2019er Ergebnis auch nochmal unter den Erwartungen ausfallen. Ab 2020 dann hoffentlich mit Vollgas nach vorne.

https://live.euronext.com/product/equities/...ightCompanyPressRelease

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Insgesamt also mehr als positiv zu werten. Einziges Manko ist natürlich die Abschreibung in 2019. Da 2019 jedoch nur noch vier Monate beinhaltet, ist dies zu verschmerzen.

In 2020 sollten wir dann im besten Fall einen schönen Sprung bei der EBITDA-Marge sehen.

Der eingeschlagene Weg der Fokussierung auf die Kernkompetenzen inklusive Schuldenabbau und anständigen Wachstumsraten im Kerngeschäft stimmt mich weiterhin positiv.

Aber wäre wichtig was das ansonsten für Nettoverschuldung und Ertrag ab 2020 heißt.

Sollte man für den Erlös nicht selbst wieder zukaufen, könnte die Nettoverschuldung wirklich Ende 2020 auf das 1fache Ebitda fallen. Wobei mir das weniger wichtig ist. Lieber wachsen und den Ertrag steigern. Da dürfte man ja jetzt einen guten Anfang gemacht haben, wenn man sich auf den Kern Europa bei höherer Marge konzentriert.

Scansoft hast du auf dem Schirm, was das US Geschäft an Umsatz und Gewinn/Verlust machte? Ich hab grad keinen Zugriff auf meine Dateien.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |

Ich glaub, wir hier im Thread wissen mit der Historie von Cegedim, wie wichtig das höhere Umsatzwachstum und dieser Pulse-Verkauf für die nähere Zukunft von Cegedim ist. Aber wer die News nur so liest, kann damit nichts anfangen, zumal die Aktienkennzahlen vorläufig für ihn nicht günstig erscheinen, wenn er nur in irgendeinem Finanzportal aufs KGV und das letzte Wachstum schaut. Wieso soll man auch kaufen bei 3-4% Wachstum KGV von über 20?

Letztlich wissen wir, dass die Gewinn und Cashflows eben durch Pulse als auch Special items und die Telemedizininvestitionen belastet waren und teils noch sind. Das wird sich dann hoffentlich bei anhaltendem Umsatzwachstum ab 2020 alles deutlich verbessern. Natürlich trotzdem irgendwie deprimierend, dass der Markt das noch nicht erkennt, vor allem während teilweise der Dax gestern und heute so nach oben rennt und technisch nun nach weiter steigenden Märkten aussieht. Wäre schon blöd gelaufen, wenn Cegedim währenddessen hier in dieser groben Range 24,5-28,5 € verbliebe, meist immer angezogen von diesem Magnet bei 26,0-26,5 €. Darum kreist man irgendwie. … Aber ich denk schon, dass man in 12-18 Monaten wieder die Hochs bei 43-44 € sehen wird. Voraussetzung ist aber, dass man dieses organische Wachstum bei 6-7% halten kann. Ich persönlich kalkuliere in meiner Tabelle ja bisher sogar nur mit 4,5% organischen Wachstum plus 1,0% durch Zukäufe pro Jahr. Dann müsste man 2021 eigentlich auch schon auf Ebitda von 100-105 Mio € und ein EPS von 2,5 € kommen. Wäre beim aktuellen Kurs ein EV/Ebitda von 4 und KGV von 10,5.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Cegedim SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Cegedim SA |