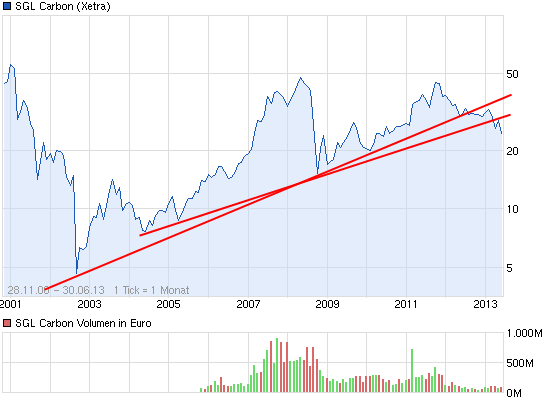

SGL ! Produkte - Märkte - Chancen

kleines Späßchen

ist natürlich ne Top Aktie wie alles was Klatten hat, siehe BMW, Nordex, Altana etc...

Richtig, von Nordexturbinen!

Die Klatten hat ein Näschen , wo die drin ist da steigts

Optionen

| Boardmail an "meingott" |

Wertpapier: SGL Carbon SE |

seit fr. klatten chefin ist kommen keine nachrichten mehr!! die aktie geht nur eine richtung - richtung süden

...Susanne mistet nochmal kräftig aus bevor sie Grösseres verwirklicht

...Susanne mistet nochmal kräftig aus bevor sie Grösseres verwirklicht

Optionen

| Boardmail an "melchisedech" |

Wertpapier: SGL Carbon SE |

zurück ..Do, 27.06.13 19:03

WIESBADEN (dpa-AFX) - Der Kohlenstoffspezialist SGL Group hat wegen einer schwachen Nachfrage und des zunehmenden Wettbewerbs seinen Jahresausblick erneut gesenkt. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) werde nun voraussichtlich um bis zu 60 Prozent niedriger als im Vorjahr ausfallen, teilte SGL am Donnerstagabend mit. 2012 hatte der Konzern vor Wertberichtigungen ein Ergebnis von 240 Millionen Euro erzielt. Bislang war SGL für das laufende Jahr von einem um schlimmstenfalls 25 Prozent niedrigerem Ergebnis ausgegangen.

Bereits im ersten Quartal hatte ein schwaches Geschäftsumfeld SGL belastet. Darüber hinaus habe sich nun insbesondere in den letzten Wochen der Wettbewerbsdruck aus Asien, verstärkt durch die Abwertung des japanischen Yen, signifikant erhöht, teilte das Unternehmen mit. Die erhoffte Erholung im Geschäft mit Graphitelektroden und Graphitspezialitäten werde daher weder im zweiten Quartal noch im zweiten Halbjahr 2013 erfolgen.

POSITIVER FREE CASH FLOW WIRD 2013 NICHT ERREICHT

SGL geht zudem davon aus, dass aufgrund der deutlich schwächeren Ergebniserwartungen auch das Ziel von einem positiven Zufluss an freiverfügbaren Mitteln (Free Cash Flow) 2013 nicht erreicht wird.

Der Konzern wird nach eigenen Angaben für das erste Halbjahr einen Steueraufwand im mittleren bis hohen zweistelligen Millionen-Euro-Bereich verbuchen. Darüber hinaus fallen im Carbon-Geschäft Wertberichtigungen in Höhe von bis zu 150 Millionen Euro an.

BERATUNG ÜBER GEGENMASSNAHMEN

Der SGL-Vorstand werde nun in enger Abstimmung mit dem Aufsichtsrat über Gegenmaßnahmen und mögliche Restrukturierungsprojekte entscheiden, hieß es weiter.

Für SGL ist es nicht die erste Gewinnwarnung in diesem Jahr. Bereits im Frühjahr hatte der Konzern seinen Ausblick revidiert. Die im MDax-notierte SGL-Aktie verlor am Donnerstag nachbörslich knapp acht Prozent. Der Konzern will seinen Halbjahresbericht am 8. August vorlegen./she/he

Quelle: dpa-AFX.

sen, was die Beurteilung anbelangt.

Enttäuscht bin ich auf jeden Fall, nachdem SGL jahrelang als Glamour-Aktie galt. Damals noch OHNE Kohlefasertechnologie!

Seltsam ist auch, dass ausgerechnet die Technologie, deren Bedeutung man selbst immer herabredet -die Carbon-Technologie- zuletzt dem zuwider imstande war, den Kurs wegen einiger Auftragsverschiebungen (Boeing etc.) auf Talfahrt zu schicken. Nicht auszuschließen, dass dahinter tatsächlich Absicht steckt.

Gutes Unternehmen. Aktuell zu teuer bewertet. Deutlich über Buchwert und hohes KGV. Eigenkapitalquote i. O. Ab EUR 15,0 mal wieder ein Blick wert. Bären sind am Hebel!

Optionen

| Boardmail an "Gati93" |

Wertpapier: SGL Carbon SE |

Vorsicht!

Angehängte Grafik:

sgl.png (verkleinert auf 93%)

sgl.png (verkleinert auf 93%)

Wobei man bedenken sollte, dass es nicht mehr viele freie Positionen sind, die da umgehen; vermutlich nicht mehr als 15-20%.

Der Abverkauf dürfte bis 20,-...19,00 Euro gehen. Shortseller erwarten an dieser Marke die Gegenreaktion und werden eindecken, was den Kurs in die Gegenrichtung schicken wird. Insgesamt erwarte ich sieben schwarze Tageskerzen; fünf davon sind in Reihe absolviert.

Nach Erreichen des Korrekturziels, werde ich die Erholung gehebelt absurfen und mich für die (temporäre) Kurseinbuße entschädigen. Kurzfristig erwarte ich die Rückkehr an die Breaklinie bei 24,- Euro. Das wären gute 25 Prozent, oder mit 4 gehebelt 100.

Was spricht für SGL?

Erstens die Kurshalbierung; nach Durchlaufen der Korrektur ist der Kurs "sauber" und wird wieder "gespielt".

Zweitens der geringe Freefloat, der im Stadium des Nachfrageüberhangs zu schneller Entwicklung nach oben führt (wenige Aktien bewegen viel).

Drittens das Sentiment. Kann sich eigentlich noch jemand an irgendwelche positiven News zu SGL erinnern? Eher wohl nicht. Seit zwei Jahren reiht sich eine negative Nachricht an die andere. Und die Berichterstattung ist häufig tendenziös; was mich vermuten lässt, dass hier absichtlich gedreht wird.

Auch die Zahlen waren nun wiederholt schlecht; schlechter dargestellt, als sie wirklich sind.

Deshalb wächst die Wahrscheinlichkeit, dass sie sich schon aufgrund des Basiseffekts wieder verbessern werden - mit entsprechenden Kursfolgen. Fazit:

SGL korrigiert. Bei 19,25...19,00 Euro dürfte das Ende der (umgekehrten) Fahnenstange sein und die Gegenreaktion erfolgen. Anleger haben dann eine auskorrigierte Aktie vor sich, die alle Negativa eingepreist hat, insofern eher nur noch positiv überraschen kann. Solche Aktien sind Contrarians Liebling.