Solarworld (510840) Kursziele

Optionen

| Boardmail an "Jorgos" |

Wertpapier: SolarWorld AG |

- am Montag wird der Kompromiss im Kabinett verabschiedet,

- am Freitag soll die erste Lesung im Bundestag sein,

- eine Reihe "Analysten" hat am Freitag hochgestuft,

- Solarwerte haben dann eine hohe Planungssicherheit für die nächsten Jahre.

Ich denke, der Markt wiird das jetzt erstmal honorieren und will die 35 und dann die 38 sehen. Dann dürfte es wieder zu einer " Normalisierung " kommen.

Bericht ist neu !

"Die Aussicht auf eine weitere erfolgreiche Entwicklung von Zukunftstechnologien Erneuerbarer Energien in Deutschland bleibt erhalten. Gerade auch die Entfaltungsmöglichkeiten der Solartechnik sind für überschaubare Zeit nicht verbaut. Insofern lässt der Stand der Verhandlungen von CDU/CSU und SPD über das Erneuerbare-Energien-Gesetz (EEG) positive Ergebnisse erwarten", sagte der Präsident von EUROSOLAR und Träger des Alternativen Nobelpreises, Hermann Scheer, am Freitag in Berlin.

"Nicht alle unsere Erwartungen sind voll erfüllt worden, aber bei den bevorstehenden Beratungen der parlamentarischen Gremien über den Gesetzentwurf sind noch Spielräume offen. Die in der Vorlage enthaltenen Regelungsvorschläge zur Photovoltaik sind randscharf geschnitten, aber schaffen den aufstrebenden Unternehmen der Solarbranche Planungssicherheit und Luft für neue Arbeitsplätze."

"Wenn der Deutsche Bundestag in der nächsten Woche auf dieser Grundlage ein Gesetz verabschiedet hat, kommt es darauf an, willkürliche Blockaden von Standortgenehmigungen für Erneuerbare-Energien-Anlagen in Ländern und Kommunen zu beseitigen", sagte Scheer. "Außerdem dürfen wir nicht zulassen, die Einführung Erneuerbarer Energien durch Quoten zu begrenzen oder durch Emissionshandel zu ersetzen."

"Alles in allem bieten die in der Nacht zum Freitag gefundene Formeln zum EEG die Chance, den von Deutschland ausgegangenen weltweiten Auftrieb des Ausbaus Erneuerbarer Energien zu festigen", erklärte Scheer weiter. "Um diese Bewegung nicht zu gefährden, müssen die chronischen Blockierer aus Wirtschaft und Politik ihre Widerstände endlich aufgeben. Der erneute Versuch, die Stromerzeugung aus Solarzellen zugunsten der überholten fossilen und atomaren Energieträger auszuhebeln, sind abgewendet worden. Gemessen an den ursprünglichen Forderungen zur Absenkung der Vergütungen sind die Ergebnisse überwiegend tragbar."

http://www.eurosolar.de/de/...com_content&task=view&id=860&Itemid=213

http://www.spiegel.de/auto/aktuell/0,1518,553446,00.html

Optionen

| Boardmail an "Jorgos" |

Wertpapier: SolarWorld AG |

Und sowas veröffentlicht Analysen, verkaufs + kaufempfehlungen, für andere Unternehemen

Weltweit, und dann haben die Herren ihren eigenen Laden noch nicht mal im Griff.

03.06.2008 08:19

Neue Hiobsbotschaften für Banken

Bereits am Montagabend hatte die Ratingagentur Standard & Poors (S&P) die Kurse der Bank-Aktien an den US-Börsen auf Talfahrt geschickt. S&P senkte ihre Bonitätseinstufungen für Lehman Brothers, Merrill Lynch und Morgan Stanley auf "negativ". Die Agentur erwägt außerdem einen solchen Schritt für Wachovia, Bank of America und JPMorgan. S&P begründete die niedrigeren Bewertungen mit der Aussicht auf eine weiter andauernde Schwäche im Investmentbanking und möglichen weiteren Abschreibungen. Immerhin rechnen die Kreditanalysten für die Zukunft nicht mehr mit ganz so hohen Wertberichtigungen wie in den vergangenen Quartalen.

New York (aktiencheck.de AG) - Andrew Benson, Analyst der Citigroup, stuft die Aktie von SolarWorld (ISIN DE0005108401/ WKN 510840) unverändert mit "buy" ein und bestätigt das Kursziel von 43 EUR.

Die neuen Einspeisungstarife in Deutschland seien für den Solarsektor positiv. Die geplanten Kürzungen der Subventionen würden sich ungefähr im Rahmen der Erwartungen bewegen. Die Aussichten der Branche dürften daher keine Änderung erfahren. Zudem gebe es in anderen Regionen ein deutlich höheres Wachstumspotenzial. Bis 2012 dürfte Deutschland nicht mehr als 10% zur globalen Nachfrage beitragen.

SolarWorld dürfte mit den neuen Tarifen spielend umgehen können. Das Unternehmen verfüge über eine starke Positionierung und wolle die Kosten senken. Das EPS-Wachstum dürfte sich überdurchschnittlich entwickeln. Eine signifikante Ausweitung der Wafer- und Downstream-Kapazitäten sollte SolarWorld von den Skaleneffekten profitieren lassen.

Vor diesem Hintergrund sprechen die Analysten der Citigroup für die Aktie von SolarWorld weiterhin eine Kaufempfehlung aus. (Analyse vom 02.06.08)

(02.06.2008/ac/a/t)

Analyse-Datum: 02.06.2008

Quelle: aktiencheck.de AG

Der Artikel war nicht direkt auf Solarworld bezogen

Nichts gravierendes, aber immer solche Kleinigkeiten, über die man

immer wieder leicht den Kopf schütteln kann!

Hier ein paar davon:

1) Zu konservative Wachstumsprognosen...

Frank Asbeck ist für seine konservativen Prognosen bekannt! Eigentlich

ist gegen solche Prognosen nichts einzuwenden, da man durch sie den

Markt leicht positiv überraschen kann! Übertreibt man es aber, kann

sich das sehr schnell negativ auswirken. Das ist der Fall bei SW!

Wenn sich der Herr Asbeck hinstellt und sagt, das man mit einem Wachstum

von 30% p.A. "sehr gut leben könne", so ist das für einen Solarprimus zu

wenig! Ich würde mir etwas mehr Aggressivität seitens des Managements im

Bereich der Expansionspolitik wünschen! Ich denke, wenn

Solarworld 40% p.A. wachsen und das auch als Prognosen abgeben würden,

sollte der Markt SW etwas positiver gegenüberstehen! Im Bezug auf die

Prognosen hat Q-Cells ein deutlich besseres Fingerspitzengefühl, da man

seine Prognosen so ambitioniert legt, das sie einerseits recht "aggressiv"

wirken, andererseits aber immernoch die Möglichkeit einer positiven

Überraschung übrig lassen! ...

2) (zeitlich begrenzter) Engpass bei der Siliziumversorgung ...

Ein schon etwas herberer Fehler des Managements war der (zeitlich begrenzte!)

Engpass der Siliziumversorgung im 2. HJ 2007! Sowas darf einem so

bisher hochprofessionellen Management eigentlich nicht passieren!

Auch das war kein gravierender Fehler... ärgerlich war er aber allemal!

3) Kommunikationsschwierigkeiten im Februaur...

Ein weiterer Fehler war das Durcheinander im Febraur, als das Management

die Quartalsergebnisse (nur eine Bestätigung der Eckdaten!) so

widersprüchlich veröffentlicht haben, das selbst Analysten nicht mehr durch das

Zahlenwerk durchgestiegen sind und deshalb die Aktie zeitweise um über 7 %

einbrach, obwohl die Zahlen genau den Eckdaten entsprachen! ...

Auch das war wieder solch ein ärgerlicher Fehler!

4) Mangelnde Transparenz über die Fortschritte bei der Expansion...

Eine häufig auftretende (und gerechtfertigte!) Kritik am Management betrifft

die fehlende Transparenz im Bezug auf die Fortschritte bei der Expansion!

Solarworld gibt häufig nur "PR-News" heraus! Damit meine ich solche

Nachrichten wie: "SolarWorld No.1 fährt bei Solarrennen mit"; "Solarworld

ab jetzt auch auf dem Olymp"; Solarworld schenkt Vatikan Solaranlage" usw.!

Leider werden viel zu selten wichtige Fortschritte bei der Expansion

einfach nicht (oder nicht ausreichend) publik gemacht und man kann nur schwer

nachvollziehen, wo Solarworld im Augenblick gerade genau stehen!!!

Wie gesagt - das sind alles keine gravierenden Fehler! Aber diese summieren

sich und deshalb finde ich das Management von Q-Cells um einiges besser, als

das von Solarworld! Es wäre schön, wenn sich diese Fehler in Zukunft

vermeiden ließen!?!...

Sincerely,

Warren B.

Sie (SW) forcieren den Absatz ländlicher Solarstromlösungen, die einen wichtigen Beitrag zur nachhaltigen und fairen wirtschaftlichen Entwicklung der südl. Hemisphäre leisten.

- Solarrennen: ist doch prima! (m. pers. M.)

- SW schenkt Vatikan Solaranlage: ist doch wunderbar! (m.pers. M.)

- Selbst der Kaffee für die Mitarbeiter sei des sauberen Images wegen fair gehandelt.

(berichtet das Handelsblatt)

- Und nicht zu vergessen: die GOMAB-Prämien für die Mitarbeiter.(DGAP v. 2006)

Herr Frank Asbeck hat am 13. März 2008 Arthur Schnitzler zitiert:

Bereit sein ist viel

warten können ist mehr

doch erst den rechten Augenblick nützen können, ist alles !

Am vergangenen Wochenende eröffnete die Intersolar, die weltweit größte Fachmesse für Solartechnik bereits zum achten mal ihre Pforten - in diesem Jahr jedoch aus Platzgründen erstmals in München. Die Ausstellerzahl war sprunghaft angestiegen: 1.000 Firmen präsentierten sich den Besuchern, annähernd doppelt so viele wie im Vorjahr in Freiburg - unter ihnen natürlich auch Solarworld.

Die Bonner stellten unter anderem Suntrac vor, ein System für große Freiflächenanlagen, welches sich selbstständig nach der Sonne ausrichtet. Nach Angaben von Solarworld verbessert sich die mithilfe dieser Technologie die Solarstromausbeute im Vergleich zu unbeweglichen Anlagen um bis zu 35 Prozent - ein enormer Effizienzgewinn. Effizienz wird aber nicht nur bei den Produkten großgeschrieben, auch bei den Geschäftszahlen kann Solarworld regelmäßig überzeugen.

Mit einer EBIT-Marge von 25 Prozent gehört der Photovoltaik-Spezialist zu den profitabelsten Unternehmen der Branche. Analysten erwarten für das kommende Jahr erstmals einen Umsatz über der Milliarden-Euro-Schwelle sowie einen Gewinnanstieg um knapp 34 Prozent. Demgegenüber steht ein aktuelles 2009er KGV von 17.

Basisinvestment

Wer im Solarbereich investieren will, für den ist Solarworld eines der Basisinvestments. Zwarist die Aktie aufgrund ihrer Volatilität nichts für schwache Nerven, Kurse unter 30 Euro bieten auf längere Sicht aber gute Einstiegsmöglichkeiten.

Kurs: 30,10 €

Stopp: 27,00 €

Ziel: 39,00 €

sich auf die Ergebnisse auswirken wird und wie stark Solarworld dadurch wächst!

Rechnet man den Gewinn aus dem 1.Quartal auf das Jahr hoch, so kommt man

auf einen Gewinn je Aktie von derzeit 1,25€ und daraus ergibt sich ein

KGV von derzeit 25! Da dabei das zukünftige Wachstum nicht berücksichtigt ist,

erscheint "ein aktuelles 2009er KGV von 17" als durchaus angemessen, was auch

nochmals die derzeit günstige Bewertung der Solarworld-Aktie unterstreicht!!!

Sincerely,

Warren B.

Allerdings sehe ich die faire Bewertung aktuell zwischen 35€-37€!

Da ist also wirklich einiges an Luft nach oben!

Sincerely,

Warren B.

unterschiedliche Unternehmensstrategien. Während Q-Cells sich auf

die Entwicklung und Produktion von Solarzellen (und bald auch Ingots und

Wafer) spezialisiert hat und eine agressive Expansionspolitik verfolgt,

ist die Solarworld AG ein sogenannter "voll-intergrierter Solarkonzern",

der sämtliche Stufen der Wertschöpfungskette (vom Silizium über Ingots,

Wafer, Zellen, Module, fertige Solaranlagen und den Handel mit diesen)

abdeckt und bei der Expansions- und Unternehmenspolitik eher auf

"Kontinuität" setzt!

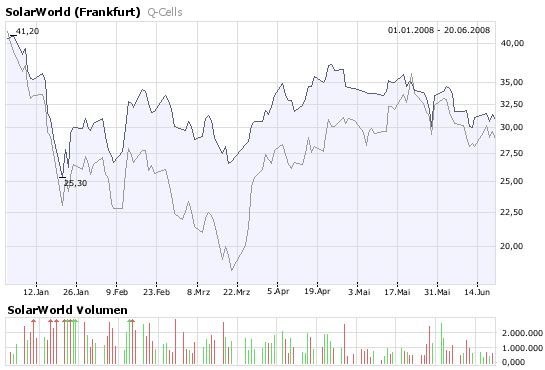

Diesen Unterschied kann man sogar sehr schön am Aktienverlauf beider

Unternehmen in den letzten Monaten erkennen! Während sich der Kurs von

Q-Cells sehr volatil gezeigt hat, blieb der von Solarworld vergleichsweise

ruhig! Der Kurs der Solarworld-Aktie hat sich sogar etwas besser

entwickelt, als der von Q-Cells...

Dieser Aspekt (nein - nicht Asbeck ... Aspekt!!!) zeigt auch sehr schön,

warum es eine sinnvolle Idee ist in beiden Unternehmen investiert zu sein!

Denn diese Beiden ergänzen sich durch ihre unterschiedlichen Strategien!

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

In diesem Interview sagte Asbeck u.a. das Solarworld auch auf lange Sicht nicht

in den Bereich der Dünnschichttechnologie vorstoßen will, da diese

Technologie im besten Fall nur ein "Nischenmarkt" sein wird! ...

Wenn sich der Herr Asbeck da mal nicht irrt !?!

Ich denke das die Dünnschichttechnologie weit mehr als nur ein "Nischenmarkt"

werden wird!

Auf die Frage nach einer möglichen Übernahme von Solarworld

meinte Herr Asbeck, das es hier und da schon die eine oder andere

Übernahme "einer kleinen Bude" (damit war ErSol gemeint!) geben könnte,

aber die Übernahme eines großen Solarplayers wie Solarworld zum

jetzigen Zeitpunkt fast ausgeschlossen sei!

Sincerely,

Warren B.

Angehängte Grafik:

solarworld.jpg

solarworld.jpg

Asbeck hat noch gesagt, das Solarworld derzeit über ca. 800 Mio.€ an

liquiden Mitteln verfügt und hat eine Kapitalerhöhung für 2008 und

2009 "ausgeschlossen"!

Sincerely,

Warren B.

Angehängte Grafik:

solarworld.jpg

solarworld.jpg

08:57 25.06.08

Westerburg (aktiencheck.de AG) - Der Analyst Henning Wagener von AC Research empfiehlt weiterhin, die Aktien von SolarWorld (Profil) zu halten.

Die Gesellschaft habe einen Liefervertrag über weitere 750 Millionen Euro abgeschlossen.

Demnach habe die Gesellschaft über ihre Tochter Deutsche Solar AG einen 10-Jahreskontrakt über die Lieferung von Siliziumscheiben mit einem Gesamtvolumen von über 750 Millionen Euro mit dem indischen Unternehmen Solar Semiconductor Pvt. Ltd. abgeschlossen. Damit verfüge der SolarWorld-Konzern im Wafergeschäft bis 2018 über einen langfristigen externen Auftragsbestand von mehr als 6 Milliarden Euro.

Nach Ansicht der Analysten von AC Research sei die Nachricht positiv zu werten. So sichere der Konzern mit dem neuen Wafervertrag die Auslastung der neuen Fertigung im sächsischen Freiberg. Die Bauarbeiten für die neue Waferfertigung sollten nun am 7. Juli aufgenommen werden. Dabei solle die Kapazität am Standort Freiberg von 500 Megawatt bis Ende 2009 auf 750 Megawatt ausgebaut werden. 2010 sollten dann weitere 250 Megawatt folgen.

Die weiteren Geschäftsaussichten der Gesellschaft würden zunächst noch sehr gut aussehen. Wegen des knappen Angebotes des Vorproduktes Silizium sei auch das Angebot an fertigen Zellen begrenzt. Wegen des wachsenden Siliziumangebotes könne sich dies aber in den kommenden Jahren ändern. Vor diesem Hintergrund sei zukünftig mit einem wachsenden Margendruck bei den Solarunternehmen zu rechnen.

Beim gestrigen Schlusskurs von 30,07 Euro erscheine das Unternehmen mit einem KGV 2008e von rund 23 weiterhin ausreichend bewertet. Im Zusammenhang mit der wahrscheinlich fortschreitenden Branchenkonsolidierung erscheine es allerdings möglich, dass auch SolarWorld in den kommenden Quartalen immer wieder ins Zentrum von Übernahmespekulationen geraten werde. Allerdings sehe man derzeit keine konkreten Anzeichen dafür, dass SolarWorld selbst übernommen werden könnte.

Die Analysten von AC Research empfehlen weiterhin, die Aktien von SolarWorld zu halten."

Warren B.