Morpho:Marktreife Partnerprojekte und Meilensteine

Ungefähre Anzahl kenne ich, aber fürs Erste wäre mir deine Meinung und Übersicht wichtig, um wieder ins Thema zu finden.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

In den Geschäftsberichten stehen auch zu den klinischen Programmen die mittelfristigen Studienenden drin.

Bimagrumab und Guselkumab mit guter Chance auf Zulassungsantrag und entsprechende Spekulationen in 2016.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Moderation

Zeitpunkt: 23.10.15 08:33

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung - Unbelegte Anschuldigung. Unangemessen.

Zeitpunkt: 23.10.15 08:33

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Unterstellung - Unbelegte Anschuldigung. Unangemessen.

Optionen

| Boardmail an "youmake222" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "youmake222" |

Wertpapier: MorphoSys AG |

Jungs, ein paar Begründungen wären mal fällig für eure Verkaufsempfehlungen statt dieser Einzeiler.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Zum einen wird da enorm Geld verbrannt, zum anderen frage ich mich, ob die dann wirklich so erfolgsversprechend sind oder warum sie das anbieten wie Sauerbier und trotzdem keine Interessenten finden.

Natürlich können die anderen Projekte, die verpartnert und auch schon weit entwickelt sind eventuell die derzeitige Bewertung rechtfertigen, aber wie gesagt, die eigene Forschung mit den immensen Kosten belastet in meinen Augen.

Aber das Thema ist doch fundamental wie psychologisch langsam durch.

Für mich bleibt MOR reine Mathematik. Es wäre was anderes, wenn es hier nur um 3-4 Projekte in der Pipeline ginge und MOR nur 50 Mio Cash hätte. Aber die Pipeline ist groß genug, um auch mehrere Rückschläge in P2+P3 zu verkraften.

Es ist doch nichts Neues, dass die allermeisten Projekte scheitern werden. Es geht hier aber darum, dass 2 dieser Projekte mal die Marktreife erreichen. Das empfinde ich als realistisch. Wenn eines dabei selbst komplett entwickelt und dann vermarktet wird, rechtfertigt das schon alleine die gesamte MarketCap.

Früher war es halt immer so, dass man sich nur auf Tantieme langfristig konzentrierte oder halt die Milestones der Partner. Die gibt es immernoch, aber man hofft halt ZUSÄTZLICH ein eigenes Produkt auf den Markt zu bringen. Das kostet erstmal richtig Geld, das Morphosys auch hat (immerhin aktuell noch über 310 Mio €), aber es kann auch enorme Umsätze und Gewinne in nicht mehr allzu ferner Zukunft bringen. Als ich hier 2006 eingestiegen war, hatte ich damals ja nur an Milestones und dann die Novartiskooperation gedacht. An marktreife Produkte war damals in vernünftigem Zeitraum gar nicht zu denken. Das sieht jetzt schon viel besser aus, auch wenn sich das Risiko des Scheiterns einzelner Produkte mit der Anzahl naturgemäß erhöht und das Risiko von Kursrrückschlägen bei Abbruch von weit fortgeschritten Projekten ebenso. Das wussten wir aber auch vor 7-8 Jahren schon. Das ist nichts Neues für MOR oder im Biotec bereich im allgemeinen. Die Frage ist hier immer nur, welchen Zeithorizont man mitbringt, um die sich aus den mathematischen Wahrscheinlichkeiten ergebenden Zulassungen auch abwarten zu können, und ob man dazu bereit ist Kursrückgänge durch gescheiterte Projekte nicht nur auszusetzen sondern zum Nachkauf zu nutzen. In gewisser Weise wie beim Pokern. Wenn man vernünftig spielt, wird man zwar zwischendurch vielleicht sogar oftmals verlieren, aber umso höher die Anzahl der Spiele und umso mehr Zeit vergeht umso deutlicher wird man unterm Strich gewinnen. Es sei denn man spielt einfach schlecht bzw. um es auf MOR zu münzen, man hat einfach keine technologische Expertise.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

2 Jahre noch bis Beginn von Phase III und dann wird es nochmal wesentlich teurer, wenn ich das richtig verstanden habe.

Ich habe mich jedenfalls mit MOR wohler gefühlt, als man den Cash nur als Reserve gesehen hatte, falls mal ein passender Zukauf am Horizont erscheint.

Grundsätzlich versteh ich dich, aber irgendwie ist das auch typisch deutsch. Wir scheuen viel mehr das Risiko. Wenn man sich vergleichbare Biotecs in den USA anschaut, die sich um Eigenentwicklung kümmern, gibt es solche Diskussionen wohl deutlich weniger. Zumal MOR ja weiterhin den Großteil mit Partnern stemmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich kann da die Anleger nicht verstehen. Anscheinend wurde hier ein sattes Plus erwartet. Für mich waren die Zahlen im Rahmen der Erwartungen.

Wichtig ist doch einzig und allein, was die Pipeline macht und welche Fortschritte es dort gibt.

2015 war zugebenermaßen kein besonders gutes Jahr für MOR; die Beendigung der PhIII Studie im Dez 2014 durch Roche hatte den Kurs schon nach unten gedrückt und dann kam noch der Rückzug von Celgene im März - ich denke das ist angemessen.

MOR muss Medikamente auf den Markt bringen und zeigen, dass ihre Technologie erfolgreich sein kann.

Die laufenden PhIII sind meines Erachtens sehr wichtig für den mittelfristigen Kursverlauf. Sind die erfolgreich, können wir bald wieder bei 80 Euro und mehr stehen; scheitern die auch, dann sind auch noch tiefere Kurse möglich, denn dann wird es noch länger dauern, bis MOR irgendwelche Umsatzbeteiligungen sehen kann.

Die ca. 350 Mio Euro Cash sind aber ein hübsches fettes Polster, davon kann man noch eine paar Jahre gut zehren.

"Den Vergleich von KaloBios mit Morphosys kann man so nicht stehen lassen. Dazu folgender Auszug aus dem letzten Quartalsbericht:

"Net loss for the fiscal year ended December 31, 2014 was $38.0 million or $1.15 per common share, as compared to $41.9 million or $1.73 per common share for 2013.

Research and development (R&D) expenses were $26.6 million for fiscal 2014 as compared to $32.6 million for 2013. The decrease in R&D expense was primarily due to decreased clinical trial activity compared with the prior period, largely as a result of the completion of the KB003 Phase 2 study in patients with severe asthma in the first quarter of 2014. General and administrative (G&A) expenses were $10.1 million for fiscal 2014 compared to $8.3 million for the full year 2013. The increase in G&A expenses was due primarily to costs resulting from our move into a new facility in 2014, as well as higher legal, accounting and consulting costs.

As of December 31, 2014, KaloBios had cash, cash equivalents and investments totaling $40.7 million, compared to $76.7 million at December 31, 2013."

38 Mio. $ Verlust im letzten Jahr ist nicht von schlechten Eltern. Außerdem 36 Mio. $ Cash verbrannt. Jetzt nur noch 40.7 Mio. $. Darum sind die auch nur mit 18 Mio. $ bewertet. Geht das so weiter, sind die in ca. einem Jahr pleite. Zudem hat man nur 3 Produkte in der Piepline.

Also, ich sage: Finger weg von so einer Aktie!

Kauft lieber Morphosys! Das ist für mich - neben Qiagen - das deutsche Biotechunternehmen.

Wäre Morphosys ein amerikanisches Unternehmen, wäre es ca. zwei- bis dreimal soviel wert. "

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: MorphoSys AG |

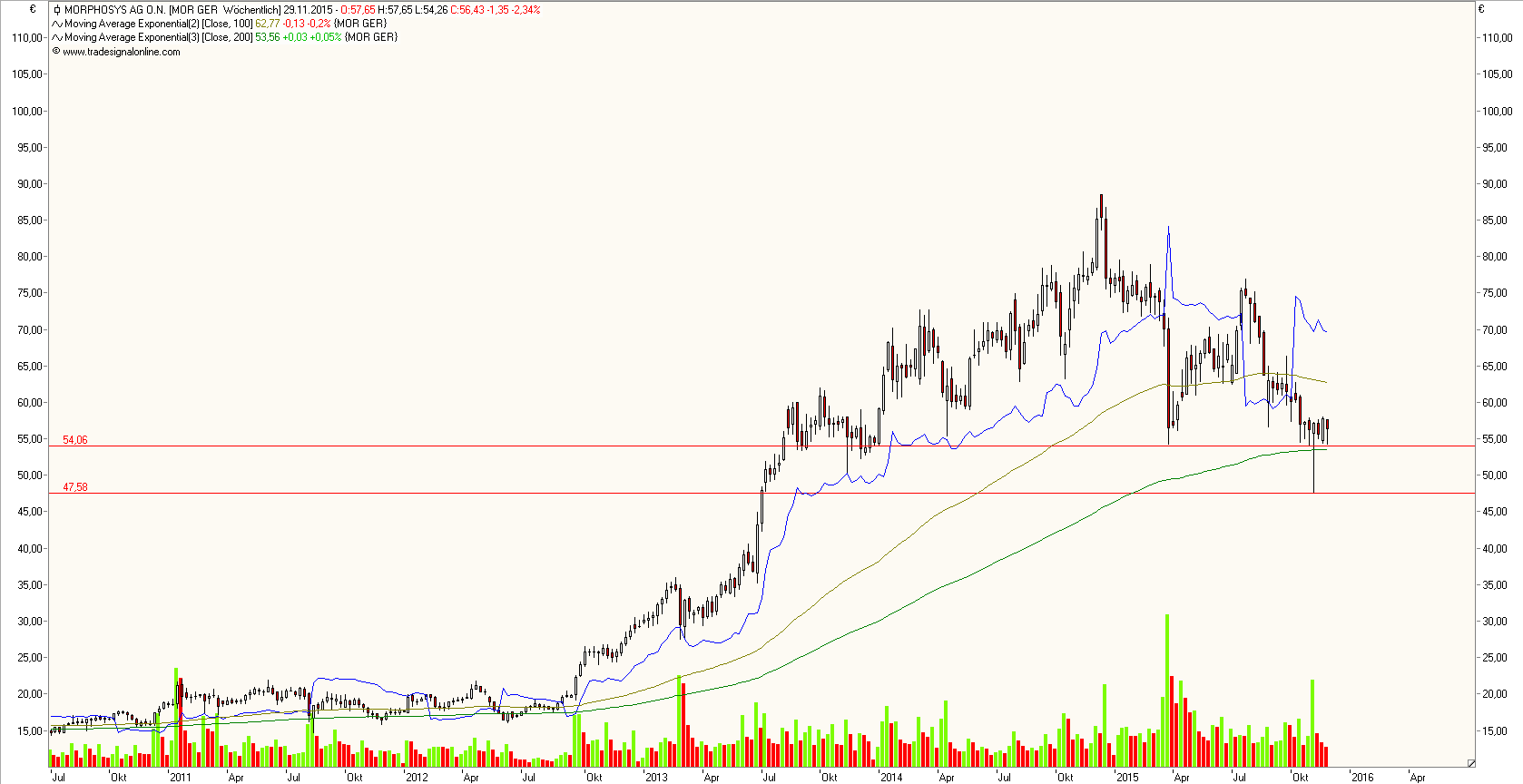

Die Chancen stehen gut, dass die Aktie den bestehenden Aufwärtstrend fortsetzt. Ein einhalten des Stopps unter der oben erwähnten Kerze ist aber zwingend notwendig. Werden die Tiefs der Kerze bei 47,50 € auf Schlusskursbasis nachhaltig gebrochen, muss man von einer Topformation ausgehen (SKS) die uns in den Bereich um 20 € führen könnte. Aber wie erwähnt, erst bei nachhaltigem Bruch.

VG

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morphosys_weekly.png (verkleinert auf 30%)

morphosys_weekly.png (verkleinert auf 30%)

Hier is wenig Bewegung drin, im VGL zu andere Biotechs imo.

Optionen

| Boardmail an "Chrisomatic" |

Wertpapier: MorphoSys AG |

im Vergleich zu Cytotools? Auf die Bewegung kann ich getrost verzichten. Bin nur froh, dass MOR so breit aufgestellt ist.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Von Heide Oberhauser-Aslan

FRANKFURT (Dow Jones)--Der mit hohen Forschungskosten belastete Biotechkonzern Morphosys rechnet für das kommende Jahr ohne eine neue Partnerschaft bei bislang unverpartnerten Projekten nicht mit einer Umsatz- und Gewinnzunahme. "Wir werden Umsatz und Gewinn im kommenden Jahr nicht steigern können, es sei denn wir gehen eine neue Allianz bei unseren unverpartnerten Projekten ein", sagte Finanzvorstand Jens Holstein im Gespräch mit Dow Jones Newswires. "Die Ausgaben, insbesondere für klinische Programme, werden wir 2016 nochmals steigern", kündigte der Manager an.

Die Pipeline des im TecDAX notierte Martinsrieder Unternehmens ist prall gefüllt. Morphosys hat in Summe 104 therapeutische Antikörper überwiegend mit Partnern in der Entwicklung, 25 haben bereits die klinische Phase erreicht. Drei verpartnerte Programme mit Novartis, Janssen und Roche sind derzeit in Phase-III-Studien, der letzten Station vor der Zulassung.

In den vergangenen Jahren haben die Martinsrieder aber auch ihre eigene Pipeline immer mehr ausgebaut. In Eigenregie hat Morphosys derzeit drei Projekte in der klinischen Entwicklung, darunter den im Frühjahr vom US-Biotechkonzern Celgene zurückgegebenen Antikörper MOR202 zur Behandlung von Krebserkrankungen des Knochenmarks. Nach Angaben von Holstein spricht das Unternehmen bereits mit neuen möglichen Partnern, will aber zunächst noch neue Daten abwarten.

Die Verhandlungsposition sei für Morphosys nach dem Ausstieg von Celgene besser, wenn es gute neue Daten kreieren könne, meinte er. Das Risiko, dass Morphosys mit der eignen Weiterentwicklung des Antikörpers eingehe, sei überschaubar. Trotz des Rückzugs von Celgene sei das Projekt für Morphosys bislang lohnend gewesen. "Wir haben sehr viel Geld mit dem Projekt verdient und Cash in die Firma bekommen", sagte er.

Der am weitesten fortgeschrittene eigene Produktkandidat ist der Krebswirkstoff MOR208, der derzeit in Phase-II-Studien gegen Krankheiten am Lymphsystem getestet wird. Den Wirkstoff will Morphosys vorläufig ohne Partner weiterentwickeln. "Bei dem Produktkandidaten sind wir momentan noch eher zurückhaltend, weil wir noch weitere Daten kreieren möchten", sagte Holstein.

Für das laufende Jahr rechnet das Unternehmen mit Ausgaben für Forschung und Entwicklung von 56 bis 63 Millionen Euro, bei einem Umsatz von 101 bis 106 Millionen Euro. Das operative Ergebnis EBIT wird zwischen 9 bis 16 Millionen Euro gesehen. Die im Vergleich zu Umsatz und Gewinn hohen Forschungsausgaben sieht Holstein als gerechtfertigt an. "Das ist leider in dem Geschäftsmodell so, wir sind in der Investitionsphase und nicht in der Erntephase", sagte er. Morphosys habe in den zurückliegenden zehn Jahren aber stets Gewinne erzielt, obwohl es bislang kein Produkt am Markt habe.

Eine Dividende hat der Biotechkonzern bislang aber noch nie gezahlt. "Das ist nur realistisch, wenn sie wirklich ein Produkt am Markt haben", sagte Holstein. "Ich glaube dass die Investoren nicht in das Unternehmen investieren, weil sie eine Dividende erwarten, sondern weil sie erwarten, dass sich die Aktie positiv entwickelt und irgendwann der Durchbruch eines Entwicklungskandidaten kommt", meinte er.

Im kommenden Jahr will Morphosys seinen Angaben zufolge das eigene Entwicklungsportfolio verbreitern und weiter in die eigene Wirkstoffentwicklung investieren. Möglich sei auch, dass das Unternehmen das ein oder andere Projekt einlizensieren oder dazukaufen werde.

"Zudem fallen 2016 auch wichtige Datenpunkte bei den Projekten mit unseren Partnern an", sagte Holstein. Bei dem Antikörperwirkstoff Bimagrumab, der mit Novartis gegen die seltene Krankheit sporadische Einschlusskörpermyositis entwickelt wird, werden Anfang 2016 neue Daten erwartet. Auch das Filing ist von Novartis für das kommende Jahr avisiert. "Das könnte der erste Wirkstoff von uns auf dem Markt werden", sagte Holstein.

Kontakt zum Autor: heide.oberhauser@wsj.com

DJG/hoa/hab

(END) Dow Jones Newswires

November 27, 2015 06:44 ET (11:44 GMT)

Copyright (c) 2015 Dow Jones & Company, Inc.

Quelle:Dow Jones 27.11.2015 12:44

Mit der Aussage, dass es keinen Umsatz- und Ergebnisanstieg geben wird ohne neue Partner hat das Interview einen etwas negativen Ausblick. Allerdings könnten positive Ergebnisse für Bimagrumab neues Leben in die Aktie bringen.