S+T AG - neuer TecDAX Kandidat?

Da kommt die "Entwarnung" auch gerade recht.

Dass Niederhauser kein Gehalt bezieht sondern sich über die Aktien bzw Dividenden finanziert hatte ich vor einiger Zeit schon einmal in einem Interview gelesen, das gibt Vertrauen, auch bzgl zukünftiger Dividendenausschüttungen.

gewollter Luxusartikel immer Grund für "Kasse machen" sein.

Der Rücksetzer an sich war so überfällig wie nötig. Vergleiche mit anderen

Aktien hinken meist, ebenso ständige KGV - Berechnungen. S+T ist solide

und sollte auch mal unauffällig pausieren dürfen. Ich hab auch bei 5,05€

verkauft und heute gleiche Stückzahl wieder gekauft. Zufall, Glück gehabt.

Netter Zwischengewinn.

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

Da steht lediglich, dass er kein Gehalt bekommt, und das er einem anderen Führungsmitarbeiter die Aktien überlassen hat. Das gibt es so ja auch bei anderen Unternehmen, wobei die Aktien eher meist an Instis gegeben werden. Der Zeitpunkt des Verkaufs war purer Zufall und hat mit der Dividende nix zu tun. Im Übrigen guck dir mal an wie viele Aktien NH besitzt!

Ich weiß gar nicht was es an der E Mail zu kritisieren gibt. Anderer IR Abteilungen würden sich entweder gar nicht melden oder den Verkauf nicht erklären. So wie es da steht, ist der Verkauf inhaltlich nachvollziehbar.

Was deinen Nachkauf angeht oder dem von pinktrainer, kann das doch jeder Anleger halten wie er will. Ich kann pinktrainers Aussage aber nachvollziehen, siehe Chart!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_halfyear_stag.png (verkleinert auf 64%)

chart_halfyear_stag.png (verkleinert auf 64%)

nie Interpretationen und mag auch keine diskutieren. H. N. überlässt keine

Aktien oder Optionen, er verkauft sie seines Erachtens preisgerecht.

Rechnen können wir beide, also 100000 von ca 6,447 Mio.

Ich bin der festen Überzeugung das NH so gut finanziell beinander ist, das er nicht unbedingt kurz vor Zahlung seiner Div. von knapp 0,45 Mio € auf 7000 €

verzichtet für das tägliche Einerlei.

Ich kritisiere daher diese PR - Info inhaltlich. Nimm von mir aus mein Bild als Entschuldigung. Im Übrigen freue ich mich über zügige Mitteilungen, Catalis

ist ein bes....... Gegenbeispiel.

Ansonsten freue ich mich für pinktrainer und mich, was die guten Einkaufspreise

betrifft.

Ralph100 lag mit seinem Grosswettergefühl gar nicht so verkehrt, nur ist es

natürlich grundsätzlich leicht nach langer Schönwetterphase auf Regen

hinzuweisen, aber Zeitpunktmäßig war das gut geschätzt/gefühlt.

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

Ich weiß nicht, was diese Debatte bringen soll. Wir hatten in der Vergangenheit hunderte Beispiele von Insiderverkäufen, wo die Aktien trotzdem weiter gestiegen sind und es trotzdem Dividende gab. Und bei NH hier ist es nochmal was besonderes, da er erstens jede Menge Aktien hat und zweitens langfristig in den TecDax will und somit an einem höheren Freefloat interessiert ist. Wenn ihn da ein Instis oder führender Mitarbeiter fragt, ob er einen Paketdeal machen kann, dann wird er da gesprächsbereit sein, egal ob da jetzt Zahlen bevorstehen oder eine Hauptversammlung.

Und was die andere Debatte angeht. Niemand hat was dagegen gesagt, dass der S&T Kurs mal konsolidieren könne. ich selbst hab das in der Diskussion mit Ralph100 sogar selbets betont. Es ging damals um die Frage, ob nur der/die Artikel in EuramS und DerAktionär die Kursanstiege auslösten und es allein deshalb zu Konsolidierungen kommen muss. Da war ich halt anderer Meinung. Im Nachhinein kann man natürlich immer leicht sagen, ja es war so. Schwer zu sagen, was den Kursverfall verursachte. Gab ja wie du weißt bei vielen Nebenwerten in den letzten 2-3 Wochen Abschläge von teilweise 20-25% aufgrund der Grexit-Diskussion. Vielleicht kam hier halt einiges zusammen, inklusive der Kaufempfehlungen in diesen Börsebriefen. Durchaus alles denkbar. Für mich war nur die Diskussion überflüssig, da diese Börsenbriefe inhaltlich ja recht hatten. Wenn Kursanstiege durch Börsenbriefe ausgelöst werden, obwohl dem inhaltlich keine Substanz entgegegensteht, dann könnt ich solche Diskussionen gut verstehen, aber hier hatte man auch bei 5 € nur ein KGV16 von 11-12. Insofern war die Konsolidierung für mich (und ist es auch rückblickend) nur eine Folge des Kursanstiegs. Durch was der kurzfristig verursacht wurde, spielt für mich keine Rolle.

Aber zurück zum Chart

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_year_stag.png (verkleinert auf 55%)

chart_year_stag.png (verkleinert auf 55%)

Aktien handeln / verdienen. Es Irritiert gemeinhin, wenn sie dies kurz vor

HV`s oder Quartalszahlen tuen. Ich mag Vorstände, die Gelegenheit danach ergreifen.

Diese Kleinpakete verändern doch nicht den Freefloat. Kat, du nimmst mich auf den Arm, oder?

Ralph100 hatte wie gesagt ein gutes Zeitgefühl für den Moment der Korrektur, denn

zufällig war ich Ende Mai Anfang Juni im Urlaub und reduziere dann stark mein

Börseninteresse. Nur ein paar Zeitschriften, kein Internet und siehe da, alle

bekannten Magazine enthielten positive S&T - Berichte. Das war schon auffällig.

Die starke Substanz von S&T stellt niemand in Frage. Den Freefloat kurbelt NH

übrigens über weitere Zukäufe und Aktienoptionsprogramme im Hause an.

Die Chartaufstellung ist sehr gefällig. Irgendwann musst du mir das mal genau erklären, wie man die so schön untereinander zusammenstellt und postet.

Optionen

| Boardmail an "cargowest" |

Wertpapier: Kontron AG |

Was NHs Verkäufe angeht ... na ja, einerseits sind die Stückzahlen für dich nicht wichtig genug für den Freefloat, aber wichtig genug, um daraus ein negatives, psychologisches Signal zu erkennen, nach dem Motto, wieso verkauft der vor der HV? ...

Wie gesagt, alle drei Monate kommen hier Quartalszahlen, plus HV und weitere News, die ab und zu mal außerhalb der rregulären Termine kommen. Im Grunde haben ja Insider kaum ein Zeitfenster, wo sie dann Aktien schmeißen dürften.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Vorteil bei S&T ist, dass man jetzt einige Quartale lang (ähnlich wie bei GFT letztes Jahr) mit stetig guten Wachstumsmeldungen bei den Quartalsberichten rechnen kann, und vor allem mit weiterhin guten Zukunftsaussagen des Vorstands aufgrund der guten Auftragslage.

Fundamental ist S&T für mich ohnehin eine der ganz wenigen Aktien mit sehr niedriger Bewertung (KGV von 9-10 fürs kommende Jahr), die man ohne Sorgen mittelfristig ins Depot legen kann. Branchenwerte wie Bechtle oder Cancom sind immernoch 70-90% höher bewertet. Da müsste S&T eigentlich auf 7-8 € steigen, um das Bewertungsniveau zu erreichen. Und das obwohl S&T dieses und nächstes Jahr stärker wachsen dürfte, untermauert durch Auftragseingang und Vorstandsaussagen, insbesondere zum Gewinnwachstum kommendes Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Angehängte Grafik:

sut12.png (verkleinert auf 64%)

sut12.png (verkleinert auf 64%)

Hatte gar nicht gedacht, dass S&T zumindest bei der Freefloat-MarketCap schon so nah dran ist. Wenn man sich das mal durchrechnet, könnte schon ein Kurs von 5,5-6,0 € reichen, wenn man die Börsenumsätze noch etwas deutlicher steigern könnte. Dazu noch ein paar Verkäufe von Niederhauser an Instis, um den Freefloat zu erhöhen, und S&T könnte es schon im nächsten Jahr schaffen.

Hatte das Thema erst für 2017 auf der Rechnung, aber vielleicht wird's vorher schon was, zumal ein paar der TecDax-Werte für mich so klar überbewertet sind, dass da der ein oder andere deutlich an MarketCap verlieren könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

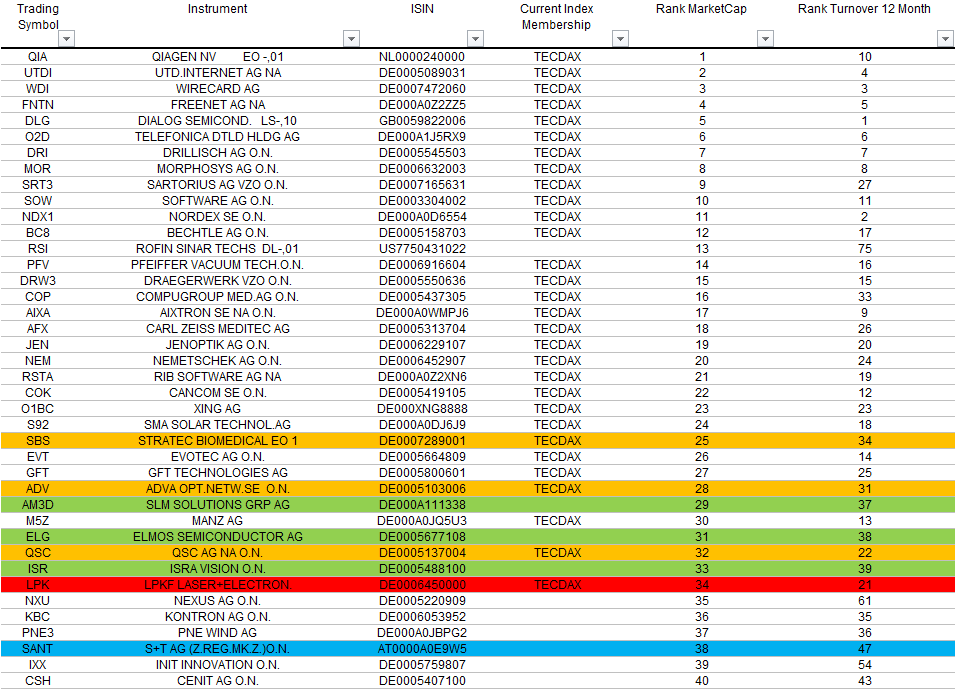

Angehängte Grafik:

tecdax-juni15.png (verkleinert auf 53%)

tecdax-juni15.png (verkleinert auf 53%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Mittelfristige Tec-Dax Phantasie gefällt mir aber auf jeden Fall schon mal. Hat man ja bei RIB und GFT schon gesehen, was Wachstum in Verbindung damit für einen Spurt auslösen kann :-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Kontron AG |

Da steht aus meiner Sicht alles drin, was mich vom starken Kurspotenzial der Aktie in den nächsten 6-12 Monaten überzeugt. Der TecDax ist ja genau wie bei GFT nicht der Grund des Anstiegs, sondern nur die logische Folge der operativen Entwicklung.

Aktuell halte ich aber den September 2016 als machbares TecDax-Ziel. Dazu müsste jetzt ab August/September 2015 langsam anfangen, die Börsenumsätze zu steigern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Aber erst mal Recherchieren :-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Kontron AG |

den kursen sollte es gefalllen

- 18% Grosso Holding gehören dem AR Grossning

- Und die 15% von Niederhauser sind klar

- Rest Freefloat

Anfang August kommen die Halbjahreszahlen. Ist ja nicht mehr weit hin. Hoffe mal, die bringen Impulse für den Kurs. Viele Wachstumswerte mit KGV16 von 10 dürfte es ja nicht mehr geben, erst recht nicht mit TecDax-Ambitionen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

So wie ich das verstanden habe, geht das richtige Erebniswachstum erst ab dem nächsten Jahr los, da der Wachstumsbereich smart Energy noch rote Zahlen schreibt und der BE erst im nächsten Jahr kommt. Diese Sparte dürfte in den kommenden Jahren einen enormen Hebel auf das Ergebnis haben. Bin echt gespannt wie es weiter geht. S+T könnte echt ein Verdoppler mit Sicht auf 12-18 Monate sein und darüber hinaus besteht noch ne Ecke mehr Potenzial, da man in einem echten Wachstumsmarkt unterwegs ist.

Auch die Charttechnik sieht gut aus. Der Trend ist weiter intakt und verspricht kurz-, mittel- und langfristig steigende Kurse.

Bin leider immer noch nicht dabei. Weiß einfach nicht, was ich im Depot verkaufen soll, da alle meine Werte charttechnisch im Aufwind sind. Einzige Ausnahme ist im Moment Francotyp, die ich aber auch nicht verkaufen möchte, weil ich gute Q2-Zahlen erwarte... Das ist echt ein Dilemma in dem ich da stecke :-)

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Kontron AG |

Was den Chart angeht, wird dieser Aufwärtstrend natürlich nicht ewig halten, weil er dafür einfach zu steil ist. Das ist bei IVU natürlich günstiger mit diesem flachen Aufwärtstrend dort. Aber ich sag mal, bis Februar/März könnte er durchaus erhalten bleiben und den Kurs auf 6,0-6,5 € treiben. Eine dann kommende Konsolidierung wäre nicht weiter wild, zumal man dann von März bis August ganz gut durch die TecDax-fantasie unterstützt wäre. Ist aber natürlich alles noch reichlich spekluativ von mir. Man kann ja nie wissen was die Gesamtmärkte so machen. Aber S&T als solches ist allemal dazu in der Lage, seinen Börsenwert um 25% in den nächsten 6 Monaten und 60-70% in den nächsten 15-18 Monaten zu steigern. Da ist weiteres anorganisches Wachstum noch gar nicht bedacht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kontron AG |

Zum einen wurde das IT-Geschäft nachhaltig

erfolgreich restrukturiert und wächst von alleine

schon sehr profitabel ( Prognose weiter deutlich

wachsend ) .

Zum anderen sind die ersten ( Groß- ) Aufträge

im Bereich SMART ENERGY wie prognostiziert

vermeldet . Und der Bereich wird bereits ab

2o16 „hochprofitabel“ zum Ergebniswachstum

beitragen , nachdem es bisher noch mit Kosten

auf dem Gewinn lastet . Und welche Fantasie

sich noch hinter der neuen Technologie verbirgt

ist noch nicht annähernd eingepreist .

Am wichtigsten ist meines Erachten aber das

gewonnene Vertrauen in Niederhauser nach

gelungenem Turnaround und dem kontinuier-

lichen Einhalten bzw. dem Übertreffen der

eigenen ( konservativen ) Prognosen . Und

das zu einem niedrig 2-stelligen KGV 2o16e.

Sehe neben S&T aktuell nur wenige andere

Growth-Werte mit einem derart attraktiven

Chancen-/ Risiko-Verhältnis . Und auch hier

kann ich den Markt nicht verstehen , wenn

Werte die aktuell deutlich weniger wachsen

und weniger „nachhaltig transparent“ sind ,

doppelt oder dreifach so hoch bewertet

werden wie eine S&T …

( nur meine persönliche Meinung )

Optionen

| Boardmail an "biergott" |

Wertpapier: Kontron AG |

Sprich ob die Geschäftsführung vertrauenswürdig

ist oder nicht .

Im Fall Niederhauser gibt es seine ( erfolgreiche )

Kontron-Vergangenheit

http://www.snt.at/about_us/vorstand4.de.php

Danach hat er als " Visionär " die defizitäre

QUANMAX ( Gericom ) übernommen , die komplett

am Boden lag . Schuldenschnitt , Restrukturierung ,

Neuausrichtung und relativ frühzeitig Themen wie

den TecDAX in Aussicht gestellt .

Sein jüngster "Coup" war dann die Übernahme der

Smart Energy Technologie von ECHELON , ein

technologisch wie auch strategisch vollkommen

neues / anderes Geschäftsfeld .

Kurzum: Alles was er versprochen hat ( seitens

S&T und auch Smart Energy ) ist bislang einge-

treten . Als " Macher " bei der Restrukturierung

im Kerngeschäft und als " Visionär " bei der

( aktuellen ) Entwicklung im Bereich Smart

Energy . Er hat dabei viel Geld in die Hand

genommen - und wenn ich sehe , dass er daraus

im Gegensatz deutlich mehr geschaffen hat als

vielleicht 80% anderer Kapitalnehmer dann kann

ich ( persönlich ) an der Stelle seinen Visionen

deutlich mehr trauen als anderen .

( nur meine persönliche Meinung )

P.S.:

Die TecDAX-Vision klammere ich hier mal aus ,

da er darauf im Gegensatz zur operativen Entwick-

lung des Unternehmens keinen mittelbaren Einfluß

hat(te)