LS telcom- Softwareperle mit Rekordauftragsbestand

Optionen

| Boardmail an "Shortkiller" |

Wertpapier: LS telcom AG |

Jein!

Ist schon richtig, dass LST die Verlustvorträge voll nutzen kann, wobei es in Deutschland eine Mindestbesteuerung gibt. Da LST aber kaum in Deutschland Geschäfte macht, tendiert diese Steuerlast gen Null.

Allerdings liegen die Verlustvorträge halt nur noch bei 7,5 Mio €. Das heißt, auf Jahre hinaus hat man natürlich nicht diese fast volle Steuerbefreiung. Das dürfte fürs aktuelle Geschäftsjahr und für 2013/14 noch gelten. LST sagt ja selbst, dass man aufgrund der Auftragslage und den Zulassungswahrscheinlichkeiten mit steigenden Gewinnen rechnet. Also werden sicherlich 2015 dann entsprechende Steuern anfallen.

Die 'Sonderabschreibung auf eine aktivierte Eigenleistung' die SmallCap20 in seinem hervorragenden Beitrag von der HV erwähnt (und die so wohl nicht mehr vorkommt ...) ... die betrug 821.000 EUR (= ca. 0,15 EUR/share).

Mehr zur EBIT-Marge wollte man mir nicht sagen.

Yepp, kann man sich eigentlich leicht ausrechnen, auf was das (auch beim Ebit) hinausläuft. Vorletztes Jahr gabs noch 2,2 Mio Abschreibungen, letztes Jahr gabs 3,1 Mio Abschreibungen. Der Unterschied entspricht ja fast diesen 0,82 Mio €. Die Marge wird vermutlich nicht nur durch diese Ersparnis sondern auch durch andere Skaleneffekte deutlich steigen. Aber ich warte erstmal die Q2-Zahlen im Mai ab, um da eine genauere Analyse zu machen. Würde mich aber nicht wundern, wenn die Ebit-Marge von 11,3% in 2011/12 auf 14% in 2012/13 steigt. Ist vielleicht sogar zu konservativ, falls der Umsatz noch höher ausfällt als von mir bisher unterstellt. Man muss sich ja nur mal die Ebitda-Marge anschau. Wenn die trotz deutlichem Umsatzanstieg nur gleich bleibt, also keine Skaleneffekte auftreten, würde das Ebitda in diesem Geschäftsjahr schon bei 8,2-8,5 Mio € liegen. Rechnen wir mal mit 2,2-2,5 Mio € Abschreibungen, dann hätten wir ein Ebit von rund 6 Mio €, was einem Anstieg von 90% entspräche. Daran sieht man wie extrem hier die Effekte dieses Jahr auf das EPS wirken könnten. Nicht ganz ausgeschlossen, dass das EPS auf 1,0 € steigt. Ic glaub das hat bisher noch niemand auf der Rechnung. Der Konsens liegt vermutlich irgendwo bei 0,75 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

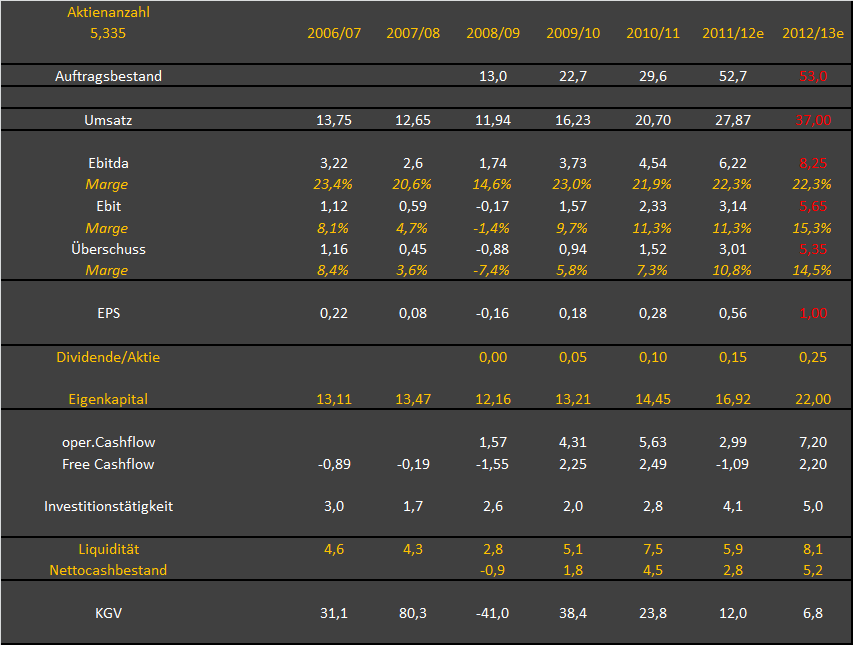

2012/13

-> Umsatz = 37 Mio €

Ebitda-Marge = 22,3% (genauso hoch wie im letzten Jahr)

-> Ebitda = 8,25 Mio €

Abschreibungen = 2,6 Mio € (letztes Jahr 3,1 Mio minus 0,8 Mio Sonderfaktor plus mögliche geringe, neuerliche Abschreibungen von 0,3 Mio)

-> Ebit = 5,65 Mio € (Marge von 15,2%)

-> Überschuss = 5,35 Mio € -> EPS = 1,0 €

Aber wie gesagt, das hängt vor allem vom Umsatz und der Höhe der Abschreibungen ab. Falls ich bei den Abschreibungen zu optimistisch bin, ist aber andererseits auch noch Luft für eine positivere Ebitda-Marge, denn ich hab da keinerlei Skaleneffekte eingerechnet. Und man sieht ja an der Ebit-Marge von 15,2%, dass die geringer ausfällt als im 1.Quartal. Das Quartal mag zwar nicht aussagekräftig sein, aber wenn man bedenkt, dass der Umsatz dort gerade mal 7,6 Mio € betrug, dann ist die Marge von 16,6% umso erstaunlicher, selbst wenns da positive Sonderfaktoren gegeben hat. Nur mal zum vergleich. Um auf die 37 Mio € Umsatz im Gesamtjahr zu kommen, müsste LST jetzt noch knapp 9,8 Mio € Umsatz pro Quartal machen. Von der Seite aus ist also eher nicht mit sinkender Marge zu rechnen. Insofern fühl ich mich mit den 15% Ebit-Marge im Gesamtjahr ganz wohl, auch wenn das eben auch durch den Wegfall des Sonderfaktors im letzten Jahr bedingt ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Umsatz und EBIT-Marge seit dem GJ 2009/10

Umsatz = 16,23 20,70 27,87 37,0e

Marge ohne = 9,7% 11,3% 11,3% 15,2%e

Marge mit = 9,7% 11,3% 14,1% 15,2%e

Daran sieht man schon sehr deutlich, dass eine Ebit-Marge von 15,2% im Grunde keine so starke Steigerung ist wie man denken könnte. Mich würds nicht mal wundern, wenn ich da noch zu konservativ bin. Aber ehrlich gesagt traue ich meinem Optimismus da selbst noch nicht. Bislang geh ich immernoch von 35 Mio € Umsatz und 14% Ebit-Marge aus. Das würde immerhin auch für ein EPS von 0,85 € reichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

lst-jahre.png (verkleinert auf 59%)

lst-jahre.png (verkleinert auf 59%)

- Sonderabschreibung fällt weg

- Eigenes Personal anstelle ext. Dienstleister

- das neue Verfahren zur 'Hardware'Herstellung, das hohe/höhere Margen ermöglicht

- die neuen Verfahren zur Abwicklung von Aufgaben vor Ort mit 'Einheiten in Containern'

- .... ???

Besonders auch die Bemerkung von USER SmallCap20 in seinem HV-Bericht, wonach die Geschäftsführung 'rüberbrachte', dass die Margen aktuell 'ordentlich' gesteigert werden dürften! So etwas sagt eine solche GF, wie ich sie nach Lesen einiger Seiten im GB bei LST im Amt vermute, nicht leichtfertig!!! Die wissen bereits, dass das der Fall ist und weiter sein wird! Und 'ordentlich' ... ja was heisst das dann und in dem positiven LST-Umfeld, das dort vorliegt (technolog. Spitzenstellung/Aufträge top/Auslastung top/...) ich meine mind. 30 %, eher 50%!

Ich weiss, ich bin gerade seeeehr optimistisch (... und rechne wenig mit Unwägbarkeiten),

... deswegen mache ich mit Nachkauf noch langsam ... warte bis sich einiges gesetzt hat bzw. normalisiert durch etwas mehr Nüchternheit, so 'ne Tabelle Katjuscha is' da schon einsehr gutes Mittel, gracias :-).

Wie kommst du denn auf deine Umsatzannahmen Katjuscha?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Interessanterweise ist es immer entweder ein Freitag oder 1-2 Tage vor einem Feiertag.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

ich habs gleich mal genutzt, um bei 7,43 noch ein wenig zu kaufen.

Dem Markt ist das Potenzial von LST schon fürs aktuelle Geschäftsjahr nicht im Ansatz bewusst. Die werden bei den nächsten 1-2 Quartalsveröffentlichungen ziemlich verdutzt über das starke Gewinnwachstum staunen.

Bin mir derzeit bei keiner Aktie so sicher wie bei LST. Bin aber mal gespannt wie sich das auf die Dividende fürs aktuelle Geschäftsjahr auswirkt. Je nach Kapitalbedarf kanns da erhebliche Prognoseunterschiede geben. Im Grunde wäre selbst eine Verdreifachung der Dividende auf 0,45 € pro Aktie überhaupt kein Problem. Die Kohle hat man sowieso und man erwirtschaftet auch wesentlich mehr pro Jahr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Schad'

Guck dir mal den Auftrageingang zuletzt an! Das zeigt ja, dass neuerliche Großaufträge gar nicht nötig sind. Offensichtlich kann man auch durch viele Kleinaufträge gutes Wachstum zeigen.

Bin ganz froh dass es hier nachrichtenarm zugeht. Das hält die Zocker in diesem frühen Stadium des Wachstums fern. Die dürfen dann gerne alle kommen wenn der Kurs bei 15 € steht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Gerade weil bei LST nicht ständig News kommen, bin ich hier sehr ruhig. Denn Unternehmen, die es nötig haben, irgendwelche Pressemitteilungen über Kooperationen oder mittelschwere Aufträge zu veröffentlichen, denen stand ich schon immer kritisch gegenüber. Was anderes ist es bei Unternehmen, denen es schlecht geht. Die sollten auch mehr News bringen, um die Anleger vom Turnaround zu überzeugen. Aber das ist bei LST ja nicht nötig. Hier liegt ja fundamental wie psychologisch ein Aufwärtstrend vor.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |