Hochprozentiges: der Anleihen-Thread

Durchsicht der neuen Anleihen im Franken, Euro, Pfund und Dollar haben wir schon lange

keine Phase mehr gehabt, wo Unternehmen derart lange keine neuen Emissionen mehr platzieren

konnten. Abgesehen vom Finanzsektor, ist der Markt für Unternehmensanleihen im Grunde seit der

zweiten Juli-Woche geschlossen. Übrigens auch in den BRIC’s und Märkten wie Australien, die von

der Rohstoff-Hausse leben.

Verlieren Sie den Markt aber bitte nicht aus den Augen. Denn die Aktivitäten bei den Neuemissionen

sind in der Vergangenheit immer ein sehr wichtiger Indikator gewesen, wie risikofreudig

der Anleihemarkt derzeit ist. Sehen wir also im September ein Aufleben

außer:

Angehängte Grafik:

bunds2.jpg (verkleinert auf 50%)

bunds2.jpg (verkleinert auf 50%)

siehe hier

http://page2rss.com/page?url=www.remes-bonds.com/fr/liste.htm

FRANKFURT (Dow Jones)--Die am Mittwoch von der deutschen Bundesfinanzagentur

angebotenen zehnjährigen Bundesanleihen haben am Markt nur geringes Interesse

gefunden. Die Zeichnungsquote von lediglich 1,1 war die niedrigste überhaupt in

diesem Jahr für zehnjährigen Bundestitel. Ein Sprecher der Finanzagentur sagte,

das Auktionsergebnis spiegele die derzeit stark erhöhte Nervosität am Markt

wider. Inklusive der für Marktpflegezwecke einbehaltenen 925 Mio EUR belief

sich das Emissionsvolumen auf 5 Mrd EUR.

Ein Experte von Natixis bezeichnete die Auktion als leicht enttäuschend

angesichts der derzeit herrschenden Risikoaversion, zuletzt gestiegener

deutscher Renditen und der Spekulationen um eine Bonitätsabstufung Frankreichs.

Möglicherweise habe auch der am Wochenende stattfindende EU-Gipfel zur

Schuldenkrise für Zurückhaltung bei den Geboten gesorgt.

Im folgenden Einzelheiten der Auktion. In Klammern die Resultate der

vorangegangenen Auktion gleicher Papiere am 21. September:

===

Emission 10-jährige Bundesanleihe

Kupon 2,25%

Laufzeit 4. September 2021

Volumen 5 Mrd EUR

Bietungsvolumen 4,550 Mrd EUR

Zuteilungsbetrag 4,075 Mrd EUR

Bid-to-cover-Ratio 1,1 (1,5)

Durchschnittsrend. 2,09% (1,80%)

===

--Von Emese Bartha, Dow Jones Newswires,

+49 69 29725 200; maerkte.de@dowjones.com

DJG/DJN/gos

(END) Dow Jones Newswires

October 19, 2011 06:07 ET (10:07 GMT)

Dow Jones & Company, Inc.2011

Mittwoch 19 Oktober 2011 14:12

Deutschland gefährdet sich selbst und das Vertrauen der Investoren.

So scheiterte heute der Versuch, 10- jährige Staatsanleihen für

5 Milliarden Euro zu verkaufen.

Es konnte nur ca. 4,08 Milliarden Euro an den "Mann" gebracht werden.

Reuters berichtet bereits:

REUTERS

Wir glauben, dass wir sehr schnell am Ende sind, wenn wir so weiter machen.

Die Investoren in der Welt sind voller Sorge, dass Deutschland sich als Euro- und Weltretter am Ende völlig übernimmt.

Mit anderen Worten, am Ende können wir uns selbst kein Geld mehr leihen oder nur zur horrenden Kosten.

Wir tun wirklich alles, um Griechenland, der Wiege der ehemaligen ehemaligen europäischen Hochkultur zu folgen.

Und das geht ganz schön schnell, wie man sieht.

Noch muss sich Deutschland nicht sorgen, aber so fängt es an.

Nächste Woche wollen vielleicht noch weniger Bondkäufer deutsche Anleihen kaufen.

Da muss man doch auch ehrlich sein, da kann ich doch mit Schwellenländern mehr Rendite fahren.

Wer sagt, dass russische Anleihen oder brasilianische Anleihen unsicherer als Deutsche sind?

Attraktiver sind sie allemal.

http://www.marktorakel.com/index.php?id=8147810065224295478

Wochen stieg die Risikobereitschaft der Investoren wieder leicht, was es den Unternehmen ermöglichte,

neue Emissionen zu platzieren, nachdem seit Juli kaum neue Anleihen emittiert werden

konnten. Im Bankensektor ist selbst das Brot- und Buttergeschäft mit vorrangig, unbesicherten

Anleihen seit mehreren Monaten fast vollständig zum Erliegen gekommen.

Nicht alle waren schnell genug, um ihre volle Pipeline zu leeren. Doch was an den

Markt kam, war angesichts des schwierigen Marktumfeldes durchaus beachtenswert. Am

meisten Aufmerksamkeit zog ohne Zweifel ausgerechnet ein italienischer Emittent auf sich.

Die neuen Enel-Anleihen (ISIN XS0695403765 / Valor 14131098) waren schneller

verkauft, als man bis drei zählen kann. Der italienische Stromversorger platzierte gleich ein

Jumbo-Volumen von 1,25 Mrd. Euro mit Fälligkeit zum 24. Juni 2015. Die Nachfrage war so hoch,

dass das Unternehmen das sechsfache (!) Volumen hätte absetzen können. Der Clou war allerdings,

dass Enel die Anleihe mit einer Emissionsrendite absetzen konnte, die deutlich besser war

als die vergleichbaren italienischen Staatsanleihen, obwohl das Rating der Anleihe ein bis zwei

Stufen - je nach Agentur - unter dem der Staatsanleihen liegt.

Die Enel-Emission signalisiert der Politik, wie die Neue Welt am Anleihemarkt

aussieht. Durch die Entscheidung von Bundeskanzlerin Merkel im vergangenen Herbst,

Euro-Staatsanleihen in Zukunft nicht mehr risikofrei zu stellen, entfällt nicht nur der Nimbus

dieser Wertpapiere, sondern die gestiegene Risikoklasse spricht auch andere Investoren

an. Investoren mit einem höheren Risikoappetit, deren verfügbare Volumina jedoch klein

sind, im Verhältnis zu den grossen Rentenkapitalströmen, die nur in risikofreien oder nahezu

risikofreien Wertpapieren investiert werden dürfen. Und wie jeder Börsianer weiss, führt am

Anleihemarkt weniger Nachfrage in der Tendenz zu höheren Renditen.

Im Franken kam eine Knaller-Anleihe heraus. HeidelbergCement Finance, die Finanztochter

des deutschen Zementriesen, emittierte eine 6-jährige Franken-Anleihe (ISIN CH0140684512

/ Valor 14068451) mit einem festen Coupon von 7,25% p. a., der so gar noch unterjährig ausgeschüttet

wird. Das Volumen ist mit 150 Mio. Franken gerade noch akzeptabel, um einen liquiden

Sekundärmarkt während der Laufzeit zu sichern. Natürlich gibt es den Riesen-Coupon nicht

umsonst, sondern er resultiert daraus, dass die Emittentin äusserste Schwierigkeiten hat, an den

Markt zu kommen. Ein Umstand, der der allgemein erhöhten Risikoabneigung gegenüber Junk-

Bonds geschuldet ist, aber auch der weit verbreiteten Erwartungshaltung, dass die Bauindustrie in

2012 im operativen Geschäft unter die Räder kommt. Es empfiehlt sich also, der Versuchung des

hohen Coupons nicht sofort zu erliegen, sondern den Stimmungstiefpunkt in der Branche abzuwarten

und dann zusätzlich zu den 7,25% noch die Rendite auf Endfälligkeit über einen niedrigen

Einstandskurs zu erhöhen.

Übrigens emittierte HeidelbergCement Finance Anfang des Monats auch im Euro.

Die Anleihe (ISIN XS0686703736 / Valor 13994137) hat ein Volumen von 300 Mio. Euro,

wird am 15. Dezember 2018 fällig und trägt einen richtig ordentlich Coupon von 9,50% p.

a., der ebenfalls unterjährig bedient wird. Die Risiken sind natürlich beim Euro-Bonds dieselben

wie beim Franken-Bonds. Hier kommt aber erschwerend hinzu, dass nicht nur die Mindestordergrösse

bei unhandlichen 50.000 Euro liegt, sondern auch die Nennwertstückelung.

Last, but not least gab es auch im Dollar eine interessante Neuemission, wenn Sie nach

langen Laufzeiten mit hohen Coupons Ausschau halten. Die Petroleos Mexicanos, auch

als Pemex bekannt, emittierte in Europa eine 30-jährige Dollar-Anleihe (ISIN US71656MAK53 /

Valor 14093642) mit Fälligkeit am 02. Juni 2041 und einem Coupon von 6,50% p. a. Das Rating

der Anleihe liegt zwischen BBB und Baa1e, was sich nicht zuletzt am Rating Mexikos orientiert, da

sich der Ölkonzern im staatlichen Besitz befindet.

Hinweis: Anleihen-Emissionen werden in der Regel bis zur letzten Minute offen gehalten. Die Eckdaten - Besicherung, Coupon, Emissionsvolumen und -preis sowie Kündigungsrechte - sind Verhandlungssache zwischen dem Emittenten, den Emissionsbanken und den institutionellen Gläubigern. Die Neuemissionen-Tabelle dient daher lediglich als Orientierung, stellt keine Kaufempfehlung dar und erhebt keinen Anspruch auf letzte Gültigkeit sowie Vollständigkeit.

Das aktuelle Angebot im Überblick:

Emittent Coupon Laufzeitstart Fälligkeit Währung Volumen (´000) ISIN Sonstiges

Enel Finance

International NV

(Stromversorger)

4,625% 24.10.2011 24.06.2015 USD 1.250.000 XS0695403765

Mini. 100.000 USD / Inkr. 1.000 USD /

Ausgabepreis 99,805% / Reoffer

99,805% / Coupon jährlich / Nachrangig

(Unternehmensgarantie) / Rating A3, AHeidelbergCement

Finance BV

(Bauprodukte, Zement)

7,25% 14.11.2011 14.11.2017 CHF 150.000 CH0140684512

Mini. 5.000 CHF / Inkr. 5.000 CHF /

Ausgabepreis 100% / Reoffer 100% /

Coupon halbjährlich / Nachrangig

(Unternehmensgarantie) / Ba2e, BB,

BB+e

HeidelbergCement

Finance BV

(Bauprodukte, Zement)

9,50% 05.10.2011 15.12.2018 EUR 300.000 XS0686703736

Mini. 50.000 EUR / Inkr. 50.000 EUR /

Ausgabepreis 99,304 / Coupon

halbjährlich / Nachrangig

(Unternehmensgarantie) / Rating Ba2,

BB, BB+

Petroleos Mexicanos

(Ölkonzern) 6,50% 02.06.2011 02.06.2041 USD 1.250.000 US71656MAK53

Mini. 10.000 USD / Inkr. 1.000 USD /

Ausgabepreis 102,131 / Make Whole Call

+35 Basispunkte / Coupon halbjährlich /

Nachrangig (Unternehmensgarantie) /

Rating Baa1e, BBB, BBB

Legende:

CHF = Franken, EUR = Euro, GBP = Pfund, USD = Dollar, ZAR = Rand

CA = Kanada, CH = Schweiz, DE = Deutschland, EEA = Europäischer Wirtschaftsraum, FR = Frankreich, GB = Grossbritannien, HK = Hong Kong,

IE = Irland, IT = Italien, JP = Japan, LU = Luxemburg, Malta = MT, NL = Niederlande, NO = Norwegen, PL = Polen, RU = Russland, SI = Singapur,

US = USA; Mini. = Mindestordergrösse; Inkr. = Inkrementale Erhöhung der Order; Ausgabepreis = Kurs der ersten Emission; Reoffer = Preisvorgabe

für Endkunden; Langer und Kurzer Coupon = Coupons sind unregulär; Coupon jährlich =Coupon wird einmal pro Jahr gezahlt; Coupon halbjährlich =

Coupon wird in zwei Teilen pro Jahr gezahlt; 100 Basispunkte = 1%; Make Whole Call = Erlaubt dem Emittenten die vorzeitige Kündigung auf Basis

des Barwertes plus einer Prämie; Ratings mit einem "e" = Erwartetes Rating; N/A = Nicht verfügbar

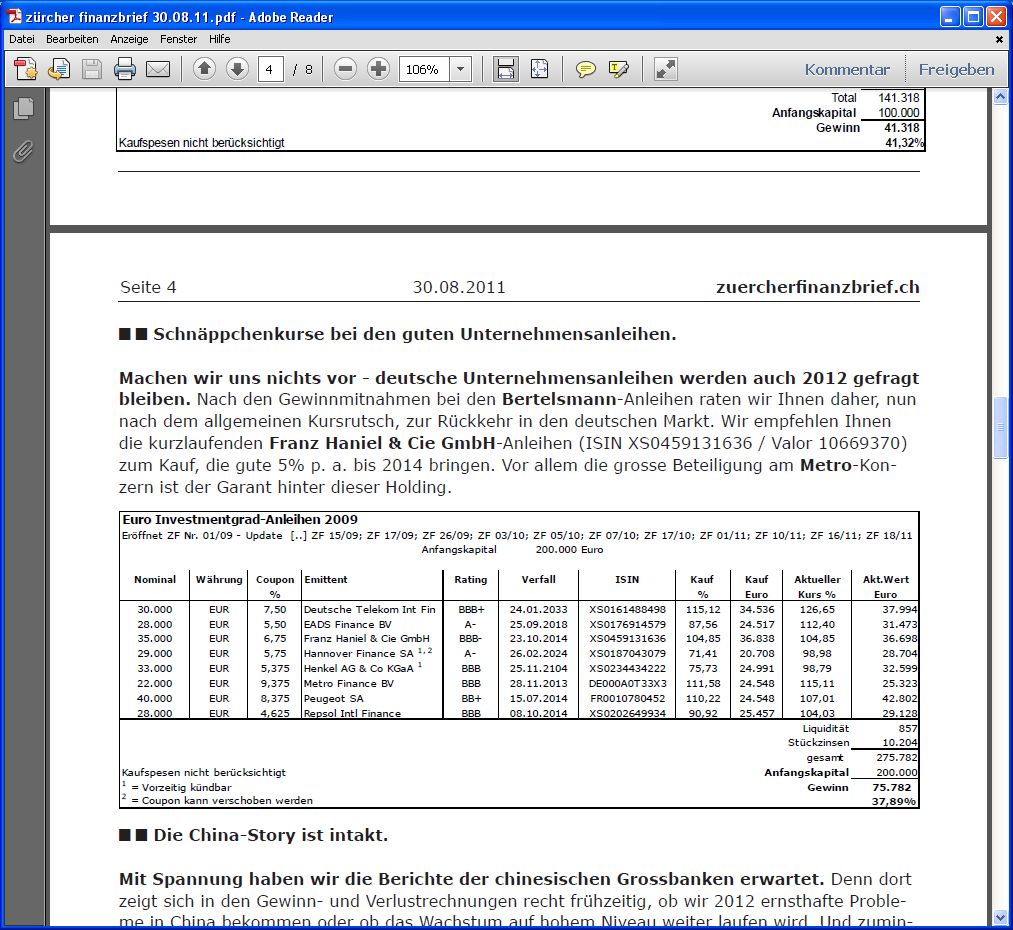

Hier lassen sich Renditen von 12 bis 18 % erzielen, jedoch mit einem sehr besonderen

Aspekt.

Es handelt sich durchweg um Hybridanleihen. Deren Laufzeiten liegen bis 2049/2068 also

völlig abwegig, um darauf eine Endrendite berechnen zu wollen. Diese Angaben sind rein theoretische

Laufzeitbegrenzungen, man kann sie auch als ewige Anleihen ohne Fälligkeitsdatum

ansehen. Aber: Sie sind alle kurzfristig kündbar zu festen Konditionen und darin liegt die Besonderheit.

Sie alle sind Kinder der Finanzkrise, was anzumerken ist. Ihre Coupons orientieren sich

in der Regel an der Höhe der Dividende. Fällt diese aus oder wird sie gekürzt, so reduziert sich

auch die Höhe der Ausschüttung oder sie fällt für ein oder zwei Jahre ganz aus. Das ist für die in

der Tabelle genannten grossen Versicherungskonzerne nunmehr sehr unwahrscheinlich geworden.

Aus vier bis fünf Anleihen lässt sich ein Portfolio zusammenstellen, das mit geografischer

Streuung von Land zu Land und hinreichend soliden Adressen im Hintergrund sich

auf eine Rendite von rund 20 bis 22 % hebeln lässt, wofür die Beleihung in der vorletzten

Spalte angegeben ist.

Klar sollte aber sein: In der Erwartung einer vorzeitigen Kündigung steckt die spekulative Chance

und die Wahrscheinlichkeit, aber nicht Sicherheit. Man kann sich jedoch schwer vorstellen, das

ein Unternehmen wie die Münchener Rück nicht die Chance nutzt, vorzeitig zu kündigen, wenn

man im Normalfall 3,5 oder 4 % für eine Neuanleihe aufwenden muss, was für ein Rating von A3

sehr wahrscheinlich ist. Jedes Unternehmen muss darum bemüht sein.

Nehmen Sie diese Gelegenheit wahr, und zwar mitten in der laufenden Vertrauenskrise

im Schatten Griechenlands.

Whg., Zinssatz, Schuldner, Laufzeit, Call Date/per Kündigung, Preis, Rendite p.a. per Kündigung, Stückelung in Euro, Beleihungswert, Moody Rating

Kündigung

EURO 8,000% ING GROUP 29.04.2049 18.04.2013 92,50% 13,92% 1000er 60,00% Ba1

EURO 5,767% MUNICH RE 29.06.2049 12.06.2017 86,50% 8,91% 50000er 60,00% A3

EURO 5,317% GENERALI 29.06.2049 16.06.2016 72,00% 13,93% 50000er 60,00% A3

EURO 4,625% ALLIANZ FRANCE 29.06.2049 10.06.2015 82,00% 10,94% 1000er 60,00% Baa2

EURO 5,000% HANNOVER FINANCE 29.06.2049 01.06.2015 82,00% 11,40% 1000er 60,00% A

EURO 4,176% ING GROUP 29.06.2049 08.06.2015 66,50% 17,45% 1000er 55,00% Ba1

EURO 5,777% AXA SA 29.07.2049 06.07.2016 73,50% 13,84% 50000er 55,00% Baa1

EURO 6,154% SCOR SE 29.07.2049 28.07.2016 80,50% 11,75% 50000er 60,00% A

EURO 6,211% AXA SA 29.10.2049 05.10.2017 73,00% 13,04% 50000er 55,00% Baa1

EURO 5,479% GENERALI 29.12.2049 08.02.2017 71,00% 13,53% 50000er 60,00% A3

EURO 8,000% AIG 22.05.2068 22.05.2018 89,50% 10,26% 50000er 65,00% Baa2

neue Emissionen. Direkt im Umfeld des EU-Gipfels gab es jedoch eine kurze Phase des stürmischen

Optimismus, den einige schnelle Emittenten noch für eine Platzierung nutzten.

Glücklich kann sich unter anderem Air Berlin schätzen. Wie nahezu jede andere Airline auch,

zeichnet sich Air Berlin vor allem durch chronische operative Verluste und negative freie Cashflows

aus. Problematisch ist vor allem, dass sich an diesem Umstand auch in den vergangenen fünf Jahren

nichts verändert hat, obwohl Air Berlin seinen Umsatz mehr als verdoppeln konnte. Die unausweichliche

Folge ist ein steigender Schuldenberg, sodass der Verschuldungsgrad mittlerweile auch

mit 200% den äussersten Grad des Akzeptablen erreicht hat.

Dass Air Berlin dennoch eine neue Anleihe platzieren konnte, liegt an der attraktiven

Ausstattung der Papiere. Die Euro-Anleihe (ISIN DE000AB100C2 / Valor 14207081)

ist vorrangig, unbesichert, läuft lediglich drei Jahre bis zum 01. November 2014 und bietet

dennoch einen aussergewöhnlich hohen Coupon von 11,50% p. a., der nicht nur halbjährlich

anteilig ausgeschüttet wird, sondern vierteljährlich! Last, but not least hat Air Berlin bewusst

auf eine hohe Mindestordergrösse von 50.000 Euro Nennwert verzichtet. Die Anleihen sind

also ab 1.000 Euro Nennwert handelbar. Noch dazu ist diese neue Anleihe die nächste Anleihe,

die nun fällig wird und verdrängt damit die Euro-Anleihe (ISIN DE000AB100A6 / Valor

11977217) vom ersten Platz im Fälligkeitsprofil der Emittentin. Kurzum: Die neue Air Berlin

strahlt ein wenig Verzweiflung aus, was Sie durchaus ernst nehmen sollten, wenn Sie an einem

spekulativen Investment interessiert sind.

Eine attraktive neue Dollar-Anleihe (ISIN USU1650HAA87 / Valor N/A) kam von Chesapeake

Energy. Das Unternehmen konzentriert sich im Wesentlichen auf die Exploration von

konventionellen und unkonventionellen Erdgasreserven auf dem amerikanischen Festland. Darüber

hinaus ist Chesapeake aber auch in der Produktion von Erdgas und Erdöl tätig. Und das mit

grossem Erfolg. Die Bilanzen können sich sehen lassen und das operative Geschäft entwickelt sich

zudem nachhaltig positiv. So stufte Standard & Poor’s die Bonität von Chesapeake 1998 noch mit

Einfach-B ein. Inzwischen hat sich das Unternehmen bis auf BB+ vorgearbeitet, womit man nur

noch einen Schritt vom begehrten Investmentgrad-Bereich entfernt ist.

Trotz der attraktiven Positionierung bieten die neuen Dollar-Anleihen einen festen

Coupon von 6,625% p. a. an. Dafür müssen sich die Gläubiger aber auch etwas strecken,

denn die Fälligkeit ist erst in acht Jahren und es besteht für die Emittentin eine vorzeitige

Kündigungsmöglichkeit ab 2015. Zudem ist die Anleihe nicht vorrangig, sondern lediglich

vom Unternehmen „garantiert“, was im Falle eines Falles weniger wert ist, als es auf den

ersten Blick den Anschein macht. Gehandelt wird die Anleihe in einer Stückelung von 1.000

Dollar bei einer Mindestordergrösse von 2.000 Dollar.

Quelle Züricher Finanzbrief aus EMail

Hybrid-Anleihen raten wir Ihnen daher ,auf die defensiven Branchen umzuschwenken. Die beste

Begründung für diese Schritte lieferten uns vergangene Woche die Vorstände von Voestalpine

und Wienerberger, die beide vor einem Konjunkturabschwung warnten. Wir raten daher, jetzt

auch die Wienerberger Hybrid-Anleihen (ISIN DE000A0G4X39/Valor 2894641) geringer zu gewichten.

Im Gegenzug raten wir zum Kauf der neuen EnBW Hybrid-Anleihen (ISIN XS0674277933/Valor

14183401), die einen sensationell hohen Coupon für den Versorgerbereich bieten.

Zwei Branchen, die aufgrund ihrer stabilen Kunden- und Ertragsbasis in schwierigen Marktsituationen

die klassischen Rückzugsgebiete für Investoren darstellen. Hohe Renditen sind aufgrund der

defensiven Ausrichtung dann nicht zu erwarten, aber man kann die Performance optimieren, wenn

man einige kalkulierte Risiken akzeptiert.

Im Bereich der Versorger empfehlen wir den Einstieg bei Bord Gáis Eireann. Der irische

Versorger beliefert seine Kunden mit Gas und Strom und hat in Irland im Endkundengeschäft

immer noch eine Monopolstellung, obwohl die Branche längst privatisiert wurde. Typisch für die

Branche sind auch die stabilen Umsätze und Gewinne, so wie ein für Gläubiger attraktiver Cashflow.

Vom operativen Geschäft her sind die Risiken also sehr überschaubar. Käme es zu Problemen,

kann man sich als Gläubiger zudem auf den Hauptaktionär, die irische Regierung verlassen, denn

Bord Gáis ist ein strategisch wichtiges Unternehmen für das Land.

Die Anleihen (ISIN XS0434144969/Valor 10266516) bieten mehr als 7% p. a. für

eine Restlaufzeit von 2 ½ Jahren. Das ist ein ausgezeichnetes Angebot für diese kurze

Nachrang-Anleihen 2009

Investitionsperiode, zumal die Anleihe obendrein noch vorrangig, unbesichert ist, also weit

oben im Rang steht.

Unsere zweite neue Empfehlung hat sogar

nur noch eine Restlaufzeit von 1 ½ Jahren.

Die niederländische Finanztochter der Portugal

Telecom hat eine vorrangig, unbesicherte Euro-

Anleihe (ISIN XS0426126180/Valor 10145819)

ausstehen, die einen Coupon von 6% zahlt und

derzeit unter pari notiert. Die Rendite auf Endfälligkeit

beträgt knapp 7,5% p. a. und das, obwohl

Portugal Telecom sein Geschäft vor allem

in Brasilien stark ausgebaut hat, womit die Abhängigkeit

zum derzeit „toxischen“ Heimatland

deutlich abgenommen hat.

Anfang November, um möglichst viele neue Anleihen zu platzieren. Darunter fand sich viel Uninteressanteres,

aber im Saldo eine erstaunlich hohe Anzahl an Euro- und Dollar-Anleihen mit hohen

bis sehr hohen Coupons.

Neben den EnBW Hybrid-Anleihen (ISIN XS0674277933/Valor 14183401) sind

vor allem die beiden Bekaert-Anleihen einen Blick wert. Der weltweit grösste Hersteller

von Stahlgeweben für Reifen hat zwei neue, kleine Anleihen mit jeweils 100 Mio. Euro

Volumen platzieren können. Die kürzere Anleihe (ISIN BE6228571079/Valor 14284755)

wird 2016 fällig und trägt einen Coupon von 4,125% p. a. Die längere Anleihe (ISIN BE62

28573091/Valor N/A) wird 2019 fällig und trägt einen Coupon von 5,00% p. a. Beide Titel

haben jedoch kein Rating. Ein Blick auf die letzten Abschlüsse bestätigt uns aber in der Ansicht, dass die Bekaert-Anleihen mindestens ein Dreifach-B Rating verdienen.

Quelle Züricher Finanzbrief aus EMail

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: JAMAIKA 04/12 |

Noch dazu in Schweizer Franken, so dass die Rendite sehr erfreulich ist.

Optionen

| Boardmail an "sonnenscheinchen" |

Wertpapier: JAMAIKA 04/12 |

zu gewinnen, ist also möglich geworden.

Wer zocken möchte und auf Verdoppelung

seines Kapitals in 3 ½ Monaten spekuliert, kauft

jetzt die griechischen Staatsanleihen (ISIN

GR0110021236 / Valor 2973919) mit Fälligkeit

am 20. März 2012. Die Staatsanleihen werden

auf der Briefseite im besten Fall zwischen 41%

und 44% gehandelt, wozu sich dann noch die

Stückzinsen addieren, die natürlich für die Performance

bei der kurzen Restlaufzeit kaum noch

eine Rolle spielen. Entscheidend ist einzig und allein die Tilgung zu 100% im März. Bitte beachten

Sie, dass das Risiko eines Totalausfalls hoch ist. Also bitte kein Vermögen wetten, sondern nur

„Kleingeld“.

Franken-Bonds performen grossartig, wie Sie am Franken-Kommunal-Portfolio sehen.

Franken-Kommunal-Portfolio

Eröffnet ZF Nr. 10/10

Nominal Währung Coupon Emittent Verfall ISIN Einstand Einstand Akt.Wert

% % CHF Geld (%) Brief (%) Geld (%) Brief (%) CHF

45.000 CHF 3,250 Kanton Basel-Land 30.09.2014 CH0014720475 109,80 49.410 108,71 109,07 0,15 0,02 48.917

90.000 CHF 3,125 Kanton Bern 27.06.2019 CH0031823823 110,17 99.152 115,09 115,92 1,04 0,93 103.577

45.000 CHF 3,000 Stadt Bern 31.03.2016 CH0038641178 111,06 49.978 110,58 111,06 0,51 0,41 49.760

90.000 CHF 3,000 Stadt Zürich 08.06.2022 CH0031084087 108,84 97.959 115,67 116,49 1,39 1,31 104.102

Liquidität 10.535

Stückzinsen 4.063

gesamt 320.954

Anfangskapital 300.000

Gewinn 20.954

Kaufspesen nicht berücksichtigt 6,98%

die attraktiven Angebote im Dollar regelrecht. Allerdings stammen die Emittenten alle sehr

einseitig aus dem Energiegeschäft, weswegen man auswählen muss.

Im Mittelpunkt stehen die neuen Transocean Bonds. Richtig: Transocean war einer der

wichtigsten Zulieferer von BP für die katastrophal gescheiterte Bohrinsel im Golf von Mexiko. Vor

diesem Hintergrund muss man die Anleihen mit einem Malus versehen, denn eventuelle Klagen

können die Bonität des Konzerns noch problemlos in den „Junk-Bereich“ ziehen.

Transocean kommt dem Markt mit attraktiven Konditionen entgegen. Die neue

5-jährigen Dollar Jumbo-Anleihe (ISIN US893830BA68 / N/A) ist mit einem festen Coupon

von 5,05% p. a. ausgestattet. Allerdings ist das Papier nicht vorrangig, sondern weist lediglich

eine wenig belastbare Unternehmensgarantie als Sicherheit auf. Die zweite Anleihe, ein

10-jähriger Bonds (ISIN US893830BB42 / N/A) mit einem festen Coupon von 6,375% p. a.

ist genauso schwach im Rang, was das Interesse des Anleihemarktes jedoch kaum dämpft,

denn das Geschäftsmodell von Transocean ist grundsätzlich sehr attraktiv und profitabel.

Noch eine Nummer heisser sind die neuen Atlas Pipeline Dollar Bonds (ISIN

USU04888AD23 / Valor N/A). Die Gesellschaft zahlt 8,75% p. a. für einen 7-jährigen

Bonds, der allerdings auch nur mit einem sehr schwachen B3 Rating versehen ist. Die Wahrscheinlichkeit,

dass die Bonität während der Laufzeit in den Dreifach-C Bereich „dippt“ ist

also nennenswert hoch. Auch dieser Bond ist nicht vorrangig, sondern lediglich mit einer

Unternehmensgarantie ausgestattet, die Ihnen im Zweifel aber nicht viel helfen wird. Entscheidend

ist hier einzig und allein die weitere Entwicklung des operativen Geschäfts, was

uns nach Russland bringt:

Die Gazprombank verdient sich eine goldene Nase, während die europäischen

Konkurrenten darben. Der Abschluss der Bank zum 1. Halbjahr 2011 war im wahrsten

Sinne des Wortes „goldgerändert“. Die Netto-Zinserträge und das Netto-Ergebnis stiegen

auf ein Rekordniveau. Entsprechend können wir Ihnen die neuen Franken-Bonds (ISIN

CH0142821377 / Valor 14282137) der Gazprombank auch bedenkenlos zum Kauf empfehlen.

Die Anleihen bieten einen ausgesprochen attraktiven Coupon von 4,375% p. a. und das auch

noch bei einer sehr kurzen Laufzeit: Die Fälligkeit ist am 09. Dezember 2013.

Auszug aus Züricher Finanzbrief per EMail