INIT

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Init Innovation SE |

Entweder ist INIT in Russland aktiv oder jemand kennt schon die nächsten (schlechten?) Zahlen.

Aber ist toll, dass man als Aktionär so nach 5-7 Tagen auch mal was erfährt.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Init Innovation SE |

EBIT EUR 6,4 Mio (Vj: 4,2 Mio)

Umsatz EUR 43,9 Mio. (Vj: 37,1)

19,93

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Init Innovation SE |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

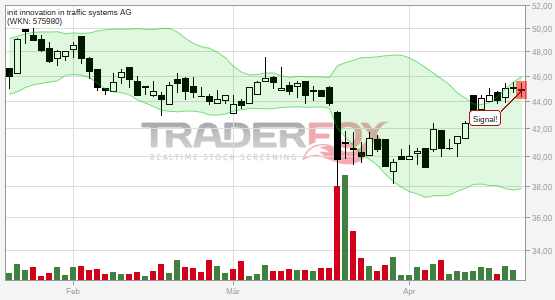

Hier mal einen aktuellen Chart, mit Trendlinien, etc. :

Sehr positiv, dass die Aktie wieder in den Seitwärtstrend zurück gefunden hat und dynamisch durch den seit Anfang des Jahres gebildeten Abwärtstrend gestoßen ist. Aktuell kämpft die Aktie mit dem Widerstand bei 21,95. Darüber ist 24€ das nächste Ziel.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

Angehängte Grafik:

chart-04092014-1427-....png (verkleinert auf 65%)

chart-04092014-1427-....png (verkleinert auf 65%)

http://www.dgap.de/dgap/News/corporate/...anyID=775&newsID=822760

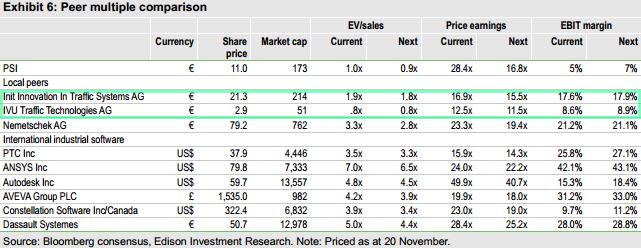

"Das Konzernergebnis stieg per Ende September auf 6,8 Mio. Euro (Vorjahr: 5,1 Mio. Euro). Das entspricht einem Gewinn pro Aktie von 0,68 Euro (Vorjahr: 0,51 Euro). Für 2014 erwartet das Unternehmen einen Umsatz in der Größenordnung von 103 bis 107 Mio. Euro und ein operatives Ergebnis (EBIT) zwischen 17 und 19 Mio. Euro."

damit könnte der analystenkonsensus 2014 erreicht werden (http://de.4-traders.com/INIT-INNOVATION-IN-TRAFFI-451128/fundamentals/ ):

| M | 2011 | 2012 | 2013 | 2014 |

| Umsatz | 88,7 | 97,3 | 100,0 | 106,0 |

| EBITDA | 18,7 | 19,9 | 20,5 | 21,6 |

| EBIT | 20,4 | 17,3 | 17,7 | 18,7 |

| Erg. vor St. (EBT) | 20,5 | 17,2 | 17,5 | 18,3 |

| Nettoergebnis | 15,0 | 11,1 | 12,1 | 13,0 |

| Gewinn pro Aktie () | 1,51 | 1,11 | 1,21 | 1,28 |

| Cash Flow pro Aktie () | - | - | - | 1,44 |

| Dividende pro Aktie () | 0,80 | 0,80 | 0,80 | 0,83 |

| Dividendenrendite | 4,15% | 4,15% | 4,15% | 4,32% |

| Geldbestände | 22,6 | 20,2 | 14,5 | 11,0 |

| Schulden | - | - | - | - |

| Buchwert pro Aktie | - | - | - | 6,67 |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Init Innovation SE |

{kind=link}

{kind=link}

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Init Innovation SE |

Gute Sache, da besteht sowohl national als auch weltweit noch nahezu unendliches Potenzial gerade für deutsche Firmen, die ja als sehr gründlich, logistisch sehr gut und korrekt gelten und die sich mit dieser Thematik und Problematik beschäftigen.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

Init hat ein KGV von etwa 16

IVU hat ein KGV von etwa 11

wenn man die Nettocashbestände noch berücksichtigt, vergrößert sich dieser bewertungsunterschied sogar noch.

hab nichts gegen Init. Schien ja bisher eine sehr gute Entwicklung genommen zu haben, aber ich bleib dabei, dass IVU die bessere Alternative ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Init Innovation SE |

Ich halte Ivu auch für das bessere Invest.

Aber auch Init ist in einem Zukunftsmarkt unterwegs und wächst seit Jahren kontinuierlich. Und ein KGV15e von ca. 14 ist alles andere als teuer.

Deswegen macht mich auch der Kurssturz von fast 10% in 2-3 Tagen ohne News in einer Aktien-Rally stutzig.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

Vielleicht sind es irgendwelche Portfolio-Bereinigungen bei SmallCapFonds jetzt am Geschäftsjahresende. Viele Fonds beende ja Ende November ihr Geschäftsjahr. Ist aber natürlich nur ne Spekulation.

Gibt ja einige etwas merkwürdige Kursbewegungen bei Nebenwerten derzeit, die dem Gesamtmarkt widersprechen, der derzeit haussiert. Aber auf meiner Nebenwerte-Watchlist würde ich mal schätzen, dass 60% der Aktien davon nicht profitieren oder teilweise sogar fallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Init Innovation SE |

Blue Chips gehen alle steil nach oben. Bewertung etc. spielt da überhaupt keine Rolle. Das drückt schon ein wenig auf die Gemütslage :-D

Aber ich gehe davon aus, dass die Nebenwerte auch bald wieder in Fahrt kommen, wenn sich der Gesamtmarkt wieder etwas beruhigt.

Nur bei Init war es besonders auffällig. Hab schon gedacht ich hätte irgendwas verpasst.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

Was die Märkte angeht, ist es halt immer blöd, wenn durch irgendwelche übergeordneten Dinge das große Geld ganz schnell nach Anlage sucht. Dann gehen diese Gelder natürlich nur in BlueChips. Das Phänmen ist bekannt, dass bei schnellen Anstiegen die Nebenwerte nicht mitgehen, sondern sie profitieren eher von Seitwärtsmärkten mit leicht bullisher Tendenz. Da haben halt Nebenwerte die Chance entdeckt zu werden. Grundsätzlich ist aber der Bulenmarkt im Dax schon gut auch für Nebenwerte. man hat im Dax die 9600 überwunden. Das heißt, wenn der Dax sich jetzt etwas beruhigt und vielleicht auch nochmal auf 9600-9700 zurückkommt (muss aber nicht), werden die Nebenwerte dann sicherlich nach oben folgen. Init wäre aber nicht meine erste Wahl. Da gibt es wesentlich günstigere Aktien mit mindestens der gleichen Wachstumsperspektive.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Init Innovation SE |

Angehängte Grafik:

chart_free_initinnovation.png (verkleinert auf 70%)

chart_free_initinnovation.png (verkleinert auf 70%)

Könnte also für Init noch weiter runtergehen.

Hier der Auftrag für IVU http://www.it-times.de/news/...-fur-busse-in-israel-verbuchen-108402/

Wahrscheinlich nach dem Motto: Das Bessere ist der Feind des Guten. Wird hier heute verkauft.

"INIT ist größer, fokussierter (auf Nahverkehrs-Telematik), dadurch in der Lage die großen internationalen Ausschreibungen (30- 50 Mio $) zu gewinnen, wesentlich effizienter (siehe Umsatz/Mitarbeiter, Margen...). Auftragsreichweite doppelt so hoch, ebenso saubere Bilanzstruktur, dabei seit Jahren verlässlicher Dividendenzahler...

Also ein paar Gründe gibt es schon, warum die (evtl., hab jetzt nicht nachgerechnet) höher bewertet sind. "

19,51

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Init Innovation SE |

Wobei ich nicht glaube, dass hier gerade von Init in IVU umgeschichtet wird. Dafür sind die Umsätze bei IVU zu gering, zumal ja dort auch gar kein Kursanstieg stattfindet. Vielmehr glaub ich dass Nebenwerte aktuell grundsätzlich im Vergleich zu BlueChips schwächeln. Viele Threads sind heute voll mit der gleichen Frage, wieso die jeweilige Aktie denn die letzten Tage verliert. Da ist Init in guter Gesellschaft.

Was Inits Vorteile angeht, glaub ich dass IVU einen Teil davon zunehmend ausgleicht, was Auftrsgreichweite, Margen und Dividende angeht. natürlich wird man noch bis zu einer gewissen Größe brauchen, um an die Margen von Init heranzukommen, aber abgesehen davon waren hohe Margen noch nie ein Grund für mich, deshalb eine Aktie der niedrugmargiren vorzuziehen. Auf die Perspektive der Marge und der absoluten Gewinne und Cashflows kommt es an.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Init Innovation SE |

Naja das gehört halt dazu...

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Init Innovation SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Init Innovation SE |

Angehängte Grafik:

init_ivu.jpg (verkleinert auf 79%)

init_ivu.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Init Innovation SE |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Init Innovation SE |

Anscheinend sollen bei Init nochmal die Jahrestiefststände bei ca. 18,50 getestet werden.

Init ist eine gute nicht gerade günstige Firma. und der Chart ist leider alles andere als vielversprechend, gerade wenn man im Vergleich den positiven Gesamtmarkt sieht.

Optionen

| Boardmail an "gvz1" |

Wertpapier: Init Innovation SE |