Der USA Bären-Thread

Buffetts Analysen ähneln i. d. R. denen eines Firmenaufkäufers, der eine Firma komplett übernehmen und danach selber führen will (das hab ich bei Pfizer und AMD nicht vor ;-)). Da muss man natürlich ganz tief in die Bilanzen sehen.

Wenn man hingegen eher im Nebel stochert wie wir hier (wir wissen ja nicht mal genau, ob jetzt wirklich ein Bärenmarkt kommt) und dann noch Wetten darauf eingeht (Pharma hat sich in früheren Bärenmärkten meist gut geschlagen), dann darf man auch softere Kriterien anlegen. Das softeste von allen is ein Stop-Loss ;-)) Den wird man z. B. bei Buffett nicht finden. Er hat sich 2005 allerdings auch schon mal böse mit Dollar-Shorts verspekuliert, was BRK.A fast 1 Mrd. Dollar Verlust aus diesem Trade bescherte. Der Short wurde ausgerechnet am Tief von EUR/USD = 1,18 Ende 2005 gecovert. D.h. auch Buffett unterlaufen zuweilen Fehler...

"... Natürlich ist es vermessen, mit eigenen Stockpickings Buffett schlagen zu wollen. Allerdings scheint mir zumindest eine relative Outperformance des Pharma-Sektors in 2008 nicht ganz unschlüssig. ..."

Wenn Du Dein Investment nun aber als "zyklischen Swingtrade" bezeichnest, ist das natürlich ne ganz andere Geschichte und hat soviel mit dem Stock-Picking von Buffett zutun, wie ein Candlestick-Chart mit Hühnerfutter :-) . However, Sing- oder irgendein anderes zyklisches Trading trifft es dann sicherlich weitaus besser.

"... Buffetts Analysen ähneln i. d. R. denen eines Firmenaufkäufers, der eine Firma komplett übernehmen und danach selber führen will ..."

Das ist richtig, zumal er mit seinen Milliarden heutzutage ja kaum noch in Minderheitsanteile investieren kann. Seine Investments sind daher in den meisten Fällen auch Käufe - aber das ändert nichts an seiner Philosophie und Buffett hat in der Vergangenheit dieselben Kiterien für Beteiligungen angelegt, wie für Komplett-Übernahmen. Denn Qualität ist Qualität, egal ob mir ein Teil gehört oder das Ganze !

Dennoch ist die Buy-and-Hold-Strategie von Buffett in der Tat einer der wenigen "unlogischen" Punkte in meinen Augen. Denn sowohl die (Unter-)Bewertung als auch die Zukunftsaussichten bzw. die Branche können sich schnell ändern. Ich kann mir daher nicht vorstellen, dass Buffett einen Wert wie CocaCola bei dieser Bewertung Ende der 90ger Jahre noch gekauft hätte. Dennoch hat den Wert gehalten und eine jahrelange Durststreck in Kauf genommen.

Hier kommt der Aspekt zum Tragen, dass Buffett bei seinen Investemts größten Wert auf das Management (Shareholervalue-orientiert) in Verbindung mit dem Geschäftsmodell (Marktführerschaft, Profiteur der demographischen Entwicklung etc.) legt. Also auf Langfristige Effekte. Ausserdem hat er mit seinen großen Beteiligungs-Paketen bzw. Aufsichtsrats-Mandate ohnehin unmittelbaren Einfluss auf die weitere Unternehmensausrichtng und damit quasi immer "den Finger am Hebel".

Die Dollar-Shorts kann ich nicht wirklich beurteilen. Ich erinnere mich nur daran, dass Buffett vor Jahren schon die negative Entwicklung in den USA erkannt hat (Verschuldungsgrad, Handelsbilanzdefizit, Immobilienblase) und daher einen (deutlichen) Abschlag des Dollars gegenüber dem Euro prognostizierte. Kann sein, dass nur sein Timing schlecht war - denn dass es auch mit dieser (fundamentalen) Voraussagen Recht behalten hat sieht h e u t e jeder.

Credit Crisis? Just Wait for a Replay

What if it’s not just subprime?

As 2007 ends, it seems that the financial world shakes every time a company reveals some new exposure to the disastrous world of subprime mortgage lending.

But just how different was subprime lending from other lending in the days of easy money that prevailed until this summer? The smug confidence that nothing could go wrong, and that credit quality did not matter, could be seen in the many other markets as well.

That was particularly true in the corporate loan market. Loans were cheap, and anyone worried about losses could buy insurance for almost nothing. It was not an environment that encouraged careful lending.

“The severity of the subprime debacle may be only a prologue to the main act, a tragedy on the grand stage in the corporate credit markets,” Ted Seides, the director of investments at Protégé Partners, a hedge fund of funds, wrote in Economics & Portfolio Strategy.

“Over the past decade, the exponential growth of credit derivatives has created unprecedented amounts of financial leverage on corporate credit,” he added. “Similar to the growth of subprime mortgages, the rapid rise of credit products required ideal economic conditions and disconnected the assessors of risk from those bearing it.”

There are differences, of course, and they may be critical in averting a crisis. To start, there are virtually no defaults in corporate lending now, and even if Moody’s is accurate in its forecast that defaults will quadruple in 2008, the default rate on speculative loans and bonds would still be below the long-term average. That hardly sounds like a crisis.

And there is no reason to think that fraud was a big factor in the corporate loan market, as it seems to have been in subprime.

But the history of junk bonds provides a warning that defaults start to rise a few years after credit gets very easy. By that standard, says Martin Fridson of the research firm FridsonVision, a new wave of defaults is overdue. Already, even without defaults, he says, about a tenth of high-yield bonds are trading at distress levels — levels that provide yields of at least 10 percentage points more than Treasuries.

If a recession does occur, one can easily foresee a wave of defaults in junk bonds and their bank-loan cousins, leveraged loans. With highly leveraged structures supported by some of those loans, the surprises could be greater. It is sobering to realize that the issuing of leveraged loans set a record in 2007, even though the market contracted sharply late in the year.

If this was the year that many readers — not to mention financial reporters — learned what C.D.O., M.B.S. and SIV stood for, 2008 could be the year of C.D.S. and C.L.O. (For those who came in late, those abbreviations from 2007 are shorthand for collateralized debt obligations, mortgage-backed securities and structured investment vehicles. The new ones are credit default swaps and collateralized loan obligations — a special kind of C.D.O. backed by corporate loans.)

We have learned in the last month that credit insurers took big risks in backing C.D.O.’s and other exotic things. Some are scrambling to raise more capital to stay in business. One, ACA, may well go out of business.

But if the credit insurers turn out to have had inadequate reserves, what are we to make of the credit default swap market? Mr. Seides calls it “an insurance market with no loss reserves,” and points out that $45 trillion in such swaps are now outstanding. That is, he notes, almost five times the United States national debt.

Many of those swaps cancel each other out — or will if everyone meets their obligations. The big banks say they run balanced books, in which they sell insurance to one customer and buy insurance on the same borrower from another customer. But if some customers cannot pay what they owe, this could be another shock for bank investors. As it is, financial stocks have underperformed other stocks by record amounts this year.

One of the more remarkable facts about the subprime crisis is that total losses to the financial system may be about equal to the amount of subprime loans that were issued. On the face of it, that appears absurd, since many such loans will be paid off, and those that default will not be total losses. But, Mr. Seides said in an interview, “the financial leverage placed on the underlying assets was so high” that the losses multiplied, as the profits did when times were good.

“When there is more leverage” and things go wrong, he said, “there are more losses.”

The corporate credit market is vastly larger than the subprime market, and there are plenty of dubious loans outstanding that probably could not be refinanced in the current market. If some of those companies run into problems, defaults could soar and fears about C.L.O. valuations and C.D.S. defaults could spread long before there are large actual losses on loans.

There are other areas of potential weakness in 2008. Commercial real estate is one area where some see disaster looming. Others worry that some emerging markets could run into big problems because many borrowers there have taken out loans denominated in foreign currency and could be devastated if local currencies lose value.

It was the greatest credit party in history, made possible by a new financial architecture that moved much of the activities out of regulated institutions and into financial instruments that emphasized leverage over safety. The next year may be the one when we learn whether the subprime crisis was a relatively isolated problem in that system, or just the first indication of a systemic crisis.

http://www.nytimes.com/2007/12/28/business/...oref=slogin&oref=slogin

In den USA hat die Rate an Säumnissen und Zahlungsausfällen im Kreditkartenbereich ein arlamierendes Niveau erreicht. Dies brachte eine von Associated Press erhobene Analyse in Erkenntnis. So beschleunigte sich die Ausfallsrate zuletzt im zweistelligen Prozentbereich. Dadurch seien Anzeichen einer Verschlechterung der Finanzlage in vielen Haushalten ersichtlich. Im übrigen seien die vermehrten Zahlungsschwierigkeiten im Kreditkartenbereich als ein Nebenprodukt der Hypothekenkrise zu sehen. Gleichzeitig erheben sich hiedurch mehr Zweifel über die weitere Entwicklung der US-Wirtschaft, die bereits Anzeichen einer deutlichen Verlangsamung erkennen lässt.

Der Wert von Kreditkartenkonten mit einer Kreditlaufzeit von mindestens 30 Tagen sprang unter Berufung auf 17 große Kreditkarteninstitute im Oktober im Vergleich zum Vorjahr um 26 Prozent auf 17,3 Milliarden Dollar nach oben. Gleichzeitig zogen die Säumnisse von Zahlungen um 18 Prozent auf fast 961 Millionen Dollar an. Die größten Leistungsstörungen seien bei Kreditkartenkonten mit einer Kreditlaufzeit von mindestens 90 Tagen auszumachen. Hier berichten einige der größten Kreditgeber wie etwa Advanta (NASDAQ: ADVNA - Nachrichten) , GE Money und HSBC uber Ausfallssteigerungen von 50 Prozent. Bei Capital One sind im Oktober von mehr als 30 Millionen Konten mit einer Kreditlaufzeit von mindestens 90 Tagen mehr als 1,2 Millionen Konten säumig gewesen.

Die Analyse repräsentiert Daten von rund 325 Millionen Kreditkartenkonten. Dadurch wurden rund 45 Prozent der von der Federal Reserve geschätzten 920 Milliarden Dollar schweren Kreditkartenverbindlichkeiten in den USA erfasst.

Im November setzte sich der Trend zur Beschleunigung bei Ausfällen offenbar fort, zumal vergangenen Freitag sämtliche Kreditkartengesellschaften in ihren jeweiligen Monatsberichten auf steigende Raten an überfälligen Forderungen und Säumnissen hingewiesen haben. Zahlreiche Gesellschaften wiesen auch auf Anstiege der Ausfälle gegenüber dem Vormonat hin.

Viele Volkswirte sind der Ansicht, dass nach der Weihnachtsgeschäftssaison in den USA die Rate an Kreditkartensäumnissen-und Ausfällen weiter steigt. In der aktuellen Welle bei Kreditausfällen im Markt fur zweitklassige Hypotheken (Subprime) wurde von Banken gegenüber Darlehensnehmern mit geringer Bonität die Bereitschaft zur Einwilligung einer Konsolidierung bzw Refinanzierung über den Kreditkartensektor abnehmen. Zudem wurden Investoren eine geringere Bereitschaft zum Aufkauf von gesicherten Kreditkartenverbindlichkeiten zeigen. Jener Trend dürfte vor allem auf Sorgen über einen schwindend gesunden Zustand der US-Wirtschaft basieren. Im übrigen gestalte sich in den USA die Finanzierung jeder Art von Darlehen bzw Produkten wie etwa von Hypotheken, Autos, Kreditkarten und Studentendarlehen zunehmend schwieriger.

http://de.biz.yahoo.com/28122007/36/...ch-naechste-blase-platzen.html

"... The problem for Citigroup and other lenders is that housing is just the first of the tsunamis that is going to hit shore. An implosion in commercial real estate, sharply rising unemployment, and huge defaults on credit cards are all on the way. Furthermore, the housing tsunami is not even played out yet. Two more waves of the housing tsunami are on the way: Alt-A and Pay Option ARM resets.

If Citigroup survives it will be a mere shadow of its former self."

http://globaleconomicanalysis.blogspot.com/2007/...group-to-sell.html

Der Höhepunkt der ersten "Tsunami-Welle" wird im ersten Halbjahr 2008 erreicht werden. Gleichzeitig bauen sich andere gewaltige Wellen auf, die sich überschneiden. Wellenüberschneidungen können zerstörerische Kräfte entwickeln, die die von gleichgerichteten "Mono"-Wellen erheblich übertreffen.

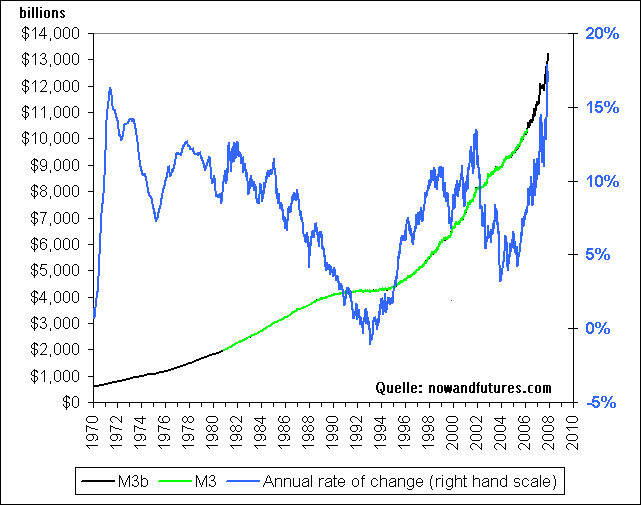

Angehängte Grafik:

m3b_long_term.png (verkleinert auf 79%)

m3b_long_term.png (verkleinert auf 79%)

Financials, retail pain seen spreading to industrial sector

SAN FRANCISCO (MarketWatch) - Market analysts warn that more U.S. businesses are likely to hang "going bankrupt" signs on their doors next year as the twinned blows of slower economic growth and pricey commodities force the weakest companies to seek refuge from creditors.

In a twist from this year's trends, the pain is likely to spread from mortgage lenders, homebuilders and consumer-oriented firms - all areas that contributed to a 40% jump in bankruptcy filings in 2007 and are expected to play a role in 2008's misery.

Next year, industries at risk for the biggest increases in Chapter 11 filings include electronics makers, energy miners like coal companies and agriculture firms, according to Global Insight.

Makers of durable goods like machinery are also more at risk and will likely contribute to a 13% rise in bankruptcies in 2008, says the private research firm, which bases its estimates on issuers' credit quality and operating conditions.

Some of the reasons? "Slowing growth, particularly in the United States, increasing supply pressures, increasing production in China," lists Global Insight managing director Mark Killion.

The bond market has been placing its own bets on which companies are more in danger of squelching on their debt. These run the gamut from brokerages singed by the subprime crisis; paper and chemical companies struggling with industry downcycles; and a motley assortment of media and entertainment companies.

….. On the macro front, new bankruptcy risk to makers of such goods as electronics and heavy equipment comes from an expected slowdown, or even recession, in the United States next year. For raw materials producers, say metals makers, that slowdown risk is combined with supply competition from new industrial juggernaut China.

Meanwhile rising raw material prices, from fuel to metals to grains, have raised cost pressures for makers of equipment and even some high-flying commodities producers.

"Outside of oil, whatever the ability there is to raise prices, the fact is that input prices are going up at a similar rate," said Killion…..

…. The U.S. government's wholesale price index in November jumped to its highest level since 1973, as energy prices surged over 14%. Crude-oil futures have risen about 45% in the last year, coal prices have gained 32% and soybeans - the basis for many prepared food products -- are up a whopping 80%.

Meanwhile, analysts anticipate more companies in industries linked to housing will file for bankruptcy or follow the increasingly popular course of opting to sell their assets to a restructuring firm and then declare themselves out of business.

"Homebuilders will continue to be on the edge," predicted Reginald Jackson, president of the American Bankruptcy Institute and a bankruptcy attorney at Vorys, Sater, Seymour and Pease LLP in Columbus, Ohio.

Of course, most of the large, public firms in vulnerable sectors are far from the bankruptcy brink. But in those same industries, weaker companies might find the dual pressures of slowing revenues and high costs the final straw.

That was the story in 2007.

As mortgage defaults and tight credit soured conditions for many financial firms, and consumer companies struggled against the headwinds of slowing labor markets and high gasoline prices, it was the companies with the shakiest or riskiest business profiles that took the Chapter 11 route to bankruptcy…..

http://www.marketwatch.com/news/story/...74D%2DB670%2D274BAEE7EC5A%7D

Für 2008 rechnet GM nach einem geschätzten negativen KGV für 2007 mit einem KGV von 11,5 und nach einem Cashflow von 9,02 in 2006 für 2007 mit einem Cashflow von 2,30 und für 2008 mit einem von 3,23. Diese Schätzungen halte ich für sehr ambitioniert.

Angehängte Grafik:

gm854452.gif

gm854452.gif

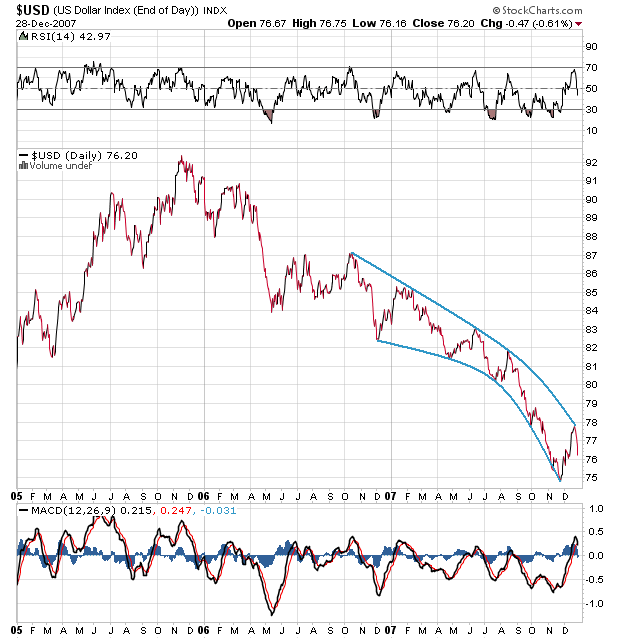

Angehängte Grafik:

_usd3jd.png (verkleinert auf 82%)

_usd3jd.png (verkleinert auf 82%)

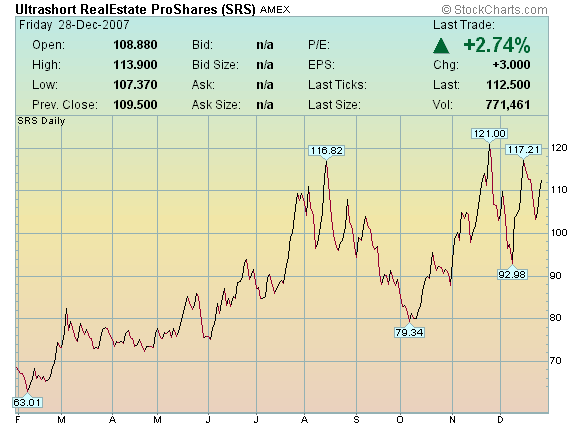

Angehängte Grafik:

ultrashortrealest.png (verkleinert auf 87%)

ultrashortrealest.png (verkleinert auf 87%)

Angehängte Grafik:

wikiimage.jpg (verkleinert auf 85%)

wikiimage.jpg (verkleinert auf 85%)

Die Bonds haben damit über 80 % ihres Werts verloren. Doch auf diesem Level scheinen sich die Verluste zu stabilisieren. Andererseits hört man allenthalben "warnende Stimmen", dass das Ende der Subprime-Krise noch längst nicht gekommen sei - und dass "das schlimmste noch bevorsteht". Wir werden es sehen...

Angehängte Grafik:

screen_00304.jpg (verkleinert auf 94%)

screen_00304.jpg (verkleinert auf 94%)

Angehängte Grafik:

screen_00305.jpg (verkleinert auf 96%)

screen_00305.jpg (verkleinert auf 96%)

Angehängte Grafik:

screen_00306.jpg (verkleinert auf 77%)

screen_00306.jpg (verkleinert auf 77%)

Ich poste dies, weil aus geweihten Mündern Vorwürfe geäußert wurden, hier würden immer nur die Geldspritzen der Zentralbanken IN den Markt gepostet, nicht aber die danach auch regelmäßig wieder folgenden Geldabzüge AUS dem Markt. Dies erweckte den Eindruck, als würden die Zentralbanken in Helicopter-Ben-Manier die Märkte mit frisch gedrucktem Geld überschwemmen und so künstlich am Absturz hindern.

Es gibt nur noch ein kleines Bilanzproblem: Vor den Feiertagen hatte die EZB 350 Mrd. in den Markt gepumpt, will jetzt aber nur 150 Mrd. wieder rausziehen. Nach Adam Riese bleiben dann 200 Mrd. weiter stehen.

Antwort: "Lebendes Geld"

30.12.2007 17:58

Merrill Lynch sucht weitere Geldgeber

Die US-Investmentbank Merrill Lynch (News) sucht einem Pressebericht zufolge nach dem milliardenschweren Einstieg zweier Investoren weitere Geldgeber. Der neue Chef des Unternehmens, John Thain, spreche an diesem Wochenende mit Investoren aus China und dem Mittleren Osten, berichtete die britische Tageszeitung "The Observer" unter Berufung auf einen nicht genannten US-Beobachter.

Am Montag hatte Merrill Lynch den Kauf von Aktien für 4,4 Milliarden US-Dollar durch den singapurischen Staatsfonds Temasek bekanntgegeben. Die Investmentgruppe hat zudem eine Option auf den Erwerb weiterer Papiere für insgesmat 600 Millionen Dollar. Neben einem weiteren Verkauf von Anteilscheinen an die US-Investmentgruppe Davis Selected Advisors für 1,2 Milliarden Dollar hatte Merrill Lynch auch den Verkauf seines 15-Milliarden-Dollar schweren Finanzierungsgeschäfts an General Electric (GE) (News/Aktienkurs) verkündet./FX/he

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

(Auszug aus "Handelsblatt"-Artikel, Link unten)

Für GM, Ford und Chrysler stirbt die Hoffnung zuletzt: Die aktuelle Lage sei von hoher Unsicherheit geprägt, sagte Ford-Verkaufsanalyst George Pipas der „Detroit News“: „Wird es eine Rezession geben oder nicht? Wann wird der Immobilienmarkt zurückkommen? Wie entwickelt sich der Ölpreis weiter?“ Fragezeichen, wohin das Auge blickt.

Klar ist bisher nur, dass auch Ford kein Licht am Ende des Tunnels sieht. Nach dem Abbau von mehr als 38 000 Arbeitsplätzen im Vorjahr wird der Sparkurs noch einmal verschärft, das Personal weiter gestutzt. Zudem drosselt Ford seine Fahrzeugproduktion: In den Werken Dearborn (Michigan) und Louisville (Kentucky), die Pick-up-Trucks und schwere Geländewagen herstellen, wurden bereits zwei Wochen vor den offiziellen Weihnachtsferien die Lichter ausgemacht. Der zweitgrößte US-Autobauer will im ersten Quartal 2008 nur noch 685 000 Autos bauen, sieben Prozent weniger als bisher. Damit werde die Produktion an die schwächere Nachfrage angepasst, sagte Ford-Konzernchef Alan Mulally.

GM wird die Produktion zwischen Januar und März 2008 um elf Prozent drosseln und damit erstmals seit Jahren weniger als eine Million Fahrzeuge pro Quartal herstellen. Beim US-Marktführer stehen die Bänder deshalb in drei Werken bis Mitte Januar still. Chrysler hat die Produktion in seinen Fabriken Warren (Michigan) und Fenton (Missouri) ebenfalls unterbrochen. Dort sollen die Bänder gar bis Ende Januar pausieren.

Mitten in den Markteinbruch rauscht jetzt auch noch das frisch verabschiedete Energiegesetz, das die US-Autoindustrie verpflichtet, ihre Flotten bis 2020 um durchschnittlich 40 Prozent verbrauchsärmer zu gestalten. Michael Useem, Management-Professor an der University of Pennsylvania, blickt auf die zahlreichen Sparrunden und Entlassungsprogramme der Autobauer in der Vergangenheit: „Es nimmt einem den Atem zu sehen, dass es jetzt erneut passiert.“

Neue Jobs schaffen in Detroit nur noch andere Industrien, die Zockerbranche etwa: Im Herbst 2007 wurden in der Autostadt gleich zwei neue Kasinos eröffnet.

Auszug aus:

http://www.handelsblatt.com/News/Unternehmen/...2c-armes-detroit.html

Angehängte Grafik:

klo-mobil.jpg

klo-mobil.jpg

Some 74 percent of respondents said the world economy would weaken over 2008, up from 67 percent in November. At the same time, those expecting corporate profits to deteriorate climbed to 73 percent from 65 percent.Crucially, 80 percent of fund managers said it was unlikely that company earnings growth in 2008 would be in double-digits.

A special question for regional fund managers, meanwhile, showed a large fall in expectations for growth in China, one of the world economy's new drivers.

But while the overall mood was increasingly glum investors have yet to abandon riskier assets such as equities.

"They still love emerging markets. They still love Europe, although that is waning. They still prefer stocks to bonds," said David Bowers, Merrill's poll consultant.

Bowers said the dichotomy suggested that the thesis of "decoupling" whereby stocks could thrive while the economy and profits decline, would come under pressure.

"They are not changing course but they are aware that their strategies will be tested," he said.

RISK AVERSION

Merrill said the survey showed a setback in risk appetite among the managers, who together control $689 billion.

The survey's risk appetite and liquidity indicator dropped to 36 in December from 38 in November. Cash levels, a key sign of caution, rose to 4 percent of a mixed portfolio from 3.7 percent.

Other investor sentiment gauges show similar findings. State Street's global investor condidence index for December, released on Tuesday, was at its lowest level in its more than 9 year history [ID:nL18267316].

The Merrill poll, however, showed investors' passion for equities on hold with 47 percent saying they were overweight stocks in December compared with 46 percent in November.

Bonds remained out of favour with an unchanged 55 percent saying they were underweight.

" think that bond yields will be significantly lower at the end of 2008," Bowers said.

http://malaysia.news.yahoo.com/rtrs/20071219/...-merrill-7318940.html

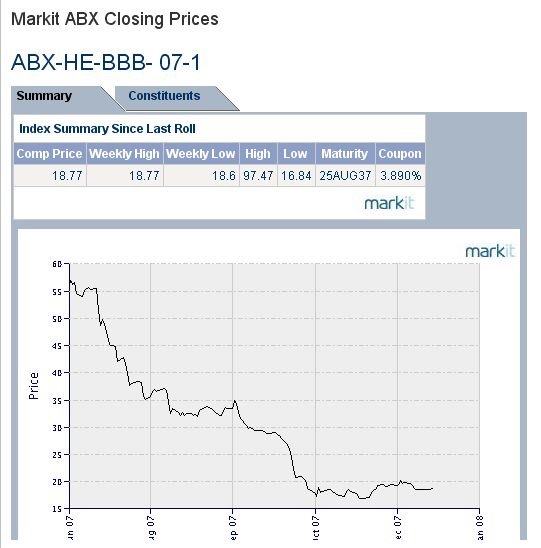

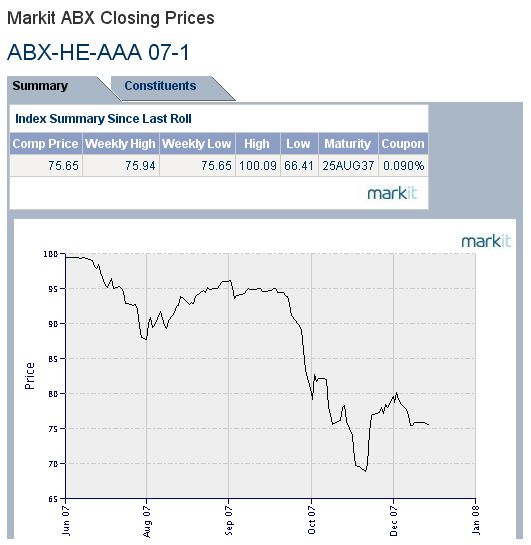

Bei den Komponenten der Tranche ABX-HE-AAA 07-1 hat MARKIT übrigens alle früher aufgeführten Ratings gelöscht. Ich kann mich jedoch noch daran erinnern, dass da mal gerade zwei mit AAA-Rating drin standen.