Sky-wieder auf dem Weg der Besserung

Warum sollten sich aber die Verluste bei steigenden Abonnentenzahlen ausweiten?

Ich bin leicht angefressen. Hab meinen Schnitt bei 7,25 und hänge hier jetzt schon mit über 4k Miesen rum.

Ich bin wirklich am Überlegen, ob ich meine Position nicht verkleinern soll, falls wirklich der Rutsch unter die sieben Euro kommen sollte. Eine Gegenbewegung wäre aber wirklich mal überfällig, vor allem, da heute keine großen Pakete abverkauft wurden, aber es wird halt nur nicht mehr gekauft.

Wenigstens läuft BlackBerry. Ich habe zwar keine Ahnung warum, aber egal.

Optionen

| Boardmail an "redronin" |

Wertpapier: Sky Deutschland |

Optionen

| Boardmail an "redronin" |

Wertpapier: Sky Deutschland |

Update 3.05.2013: Erwartet wird, dass das EBITDA für das Gesamtjahr 2013 positiv sein und danach stark weiterwachsen wird.

Update 15.05.2013: Erwartet wird, dass das EBITDA für das Gesamtjahr 2013 positiv sein und danach stark weiterwachsen wird.

Update 6.08.2013: Das Unternehmen geht davon aus, dass das EBITDA im Gesamtjahr 2013 positiv sein und danach stark weiterwachsen wird.

Update 5.11.2013: Erwartet wird, dass das EBITDA im Gesamtjahr 2013 positiv sein und danach stark weiterwachsen wird.

Optionen

| Boardmail an "jako" |

Wertpapier: Sky Deutschland |

Optionen

| Boardmail an "jogo1" |

Wertpapier: Sky Deutschland |

Dabei wird übersehen dass Sky z.b Leuten "kostenlos" Receiver leiht, deren Abschreibungen anschließend den EBIT versauen.

Man stelle sich vor, Sky würde jedem Neukunden gratis einen 50 Zoll LED Fernseher schenken, und dafür 10€ mehr im Monat verlangen, was passiert dann mit dem EBITDA?

Es würde explosionsartig steigen, EBIT würde wiederum darunter leiden, aufgrund der Abschreibungen. EBITDA ist bei einem Unternehmen wie Sky die falsche Kennziffer.

Der Verlust in den ersten 9 Monaten lag bei 52 Mio, nach 103 im Vorjahr.

Blöderweise ist Q4 der teuerste Monat für Sky, letztes Jahr fiel dort ein Verlust von 100 Mio an, diesen Quartal wird Umsatz ca 65 Mio höher sein.

Aber wie verhält es sich mit den Kosten?

Alleine schon die Bundesligakosten sind 42 Mio höher als im Vorjahr, darüber hinaus sind auch andere Kosten gestiegen, aufgrund von höheren Abschreibungen (Hardware) sowie Kundenservice und allgemeinen Verwaltungskosten, letztendlich werden die Umsatzsteigerung fast vollständig von höheren Kosten aufgezehrt. Ggf. spart man etwas an den Vertriebskosten.

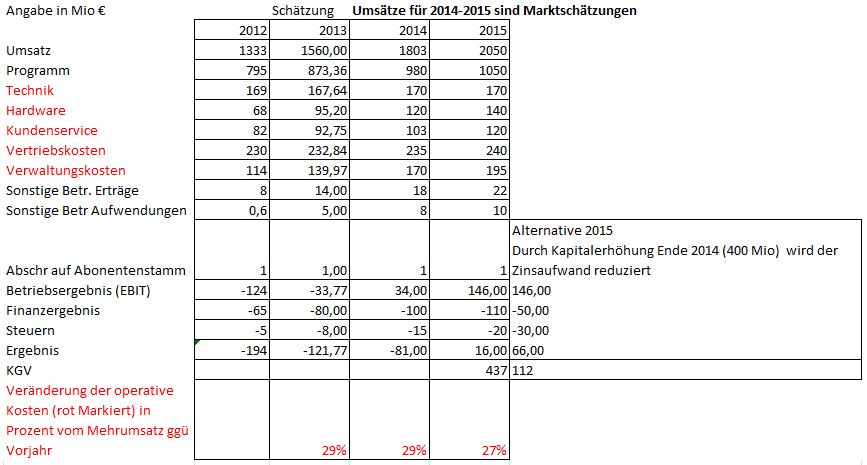

Das in der Grafik dargestellte Ergebnis für 2013 stellt eher das best case dar.

Angehängte Grafik:

sky_bilanz.jpg (verkleinert auf 58%)

sky_bilanz.jpg (verkleinert auf 58%)

Die fette Kohle kommt nachgelagert und steigt später überproportional mit jedem Neukunden.

Richtig ist aber, dass Sky extrem von der Content Mafia abhängig ist. Die Preise für z.B. Fußballrechte sind tatsächlich unkalkulierbar.

Danke für dein Ratschlag ELbarado, ich bin mit meiner derzeitigen Position recht zufrieden.

Und was vermeintliche fette Kohle angeht, schau dir Mal die Vertriebskosten an, in meinem Modell bleiben diese trotz steigender Kundenanzahl konstant bzw. sinken pro Kunde um 33% bis 2015. Ich denke damit ist es ausreichend berücksichtigt.

In den Vertriebskosten sind Werbung und Provisionen die größten Posten.

Optionen

| Boardmail an "redronin" |

Wertpapier: Sky Deutschland |

Optionen

| Boardmail an "jogo1" |

Wertpapier: Sky Deutschland |

Optionen

| Boardmail an "pv-freak" |

Wertpapier: Sky Deutschland |

Optionen

| Boardmail an "pv-freak" |

Wertpapier: Sky Deutschland |

Vielleicht muss er tatsächlich erst unter 7 sinken, bis wieder eine Kaufwelle einsetzt.

So eben hat Sky angekündigt dass alle HD Feeds wieder kostenlos für Premium-Abo Kunden freigeschaltet werden, ein weiterer Versuch der APRU-Steigerung gescheitert.

Die Zahlen zum vierten Quartal werden nach Ansicht der Analysten nicht überragend gut ausfallen. Auch für 2014 könnten die Aussichten unter den Markterwartungen bleiben

Und schau dir mal den Chart der letzten TAge an , SKY mit relativer Schwäche und hohe Abgaben. Ich sage dir , einige wissen schon was.