EADS, ein Vogel will nicht fliegen

Die jüngsten Auftragmeldungen zeigen einmal mehr wie gut Airbus aufgestellt ist. Der Höhenflug der Aktie dürfte sich daher nach der kurzen Auszeit in der laufenden Woche schon bald wieder fortsetzen. Die ehemalige EADS-Aktie bleibt daher ein klarer Kauf.

Airbus steht mittelfristig unter Druck

Zwar sind die Verkäufe in den vergangenen Jahren unerwartet kräftig gestiegen. Doch das lag auch an den Problemen, die der US-Erzrivale Boeing mit seinem neuen 787 Dreamliner hatte. «Es lief gut mit dem A330, weil Boeing spät dran war. Aber es wird jetzt schmerzlich klar, dass Boeing neuere Technologien als der A330 hat», sagt Adam Pilarsky vom Luftfahrt-Beratungsunternehmen Avitas.""

http://www.handelszeitung.ch/unternehmen/...neuerten-a330-nach-550300

http://www.bloomberg.com/news//2014-01-16/...tups-target-kingdom.html

21.01.2014

MORGAN STANLEY (Vig, Rupinder)

Einstufung: Buy §

Kursziel:§67,00 €

NEW YORK (dpa-AFX Analyser) - Die amerikanische Investmentbank Morgan Stanley hat das Kursziel für Airbus Group von 63 auf 67 Euro angehoben und die Einstufung auf "Overweight" belassen. Die Anteile an dem Luft- und Raumfahrtkonzern seien relativ günstig bewertet, schrieb Analyst Rupinder Vig in einer Branchenstudie vom Dienstag. Zudem zeige der deutsch-französische Konzern ein starkes Ergebniswachstum./fat/ck

Zeithorizont:§12 Monate

Aktueller Kurs: 56,94 €

Altes Kursziel: 63,00 €

Alte Einstufung: Buy

Strategie

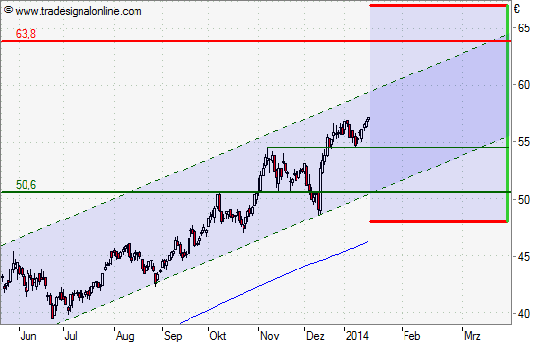

Mit einem Inline-Optionsschein (WKN SG4Y6W) können risikofreudige Anleger bis Mitte März eine maximale Rendite von 11,98% oder 74,13% p.a. erzielen, wenn sich die Aktie von Airbus bis einschließlich 21.03.2014 zwischen den beiden Knockout-Schwellen von 48 und 67 Euro bewegt. Bis zur unteren Schwelle haben die Notierungen aktuell einen Abstand von 9,09 Euro oder 15,9 Prozent. Nach oben sind es 9,92 Euro oder 17,4 Prozent. Wenn die Aktie unter der im Chart dargestellten Unterstützung bei 50,60 Euro schließt oder die Fünf-Prozent-Hürde zur oberen Schwelle mit einem Schlusskurs über 63,80 Euro überwindet, kann zur Vermeidung eines Knockouts der vorzeitige Ausstieg aus dieser Position in Erwägung gezogen werden.

Angehängte Grafik:

eads_trend.png (verkleinert auf 94%)

eads_trend.png (verkleinert auf 94%)

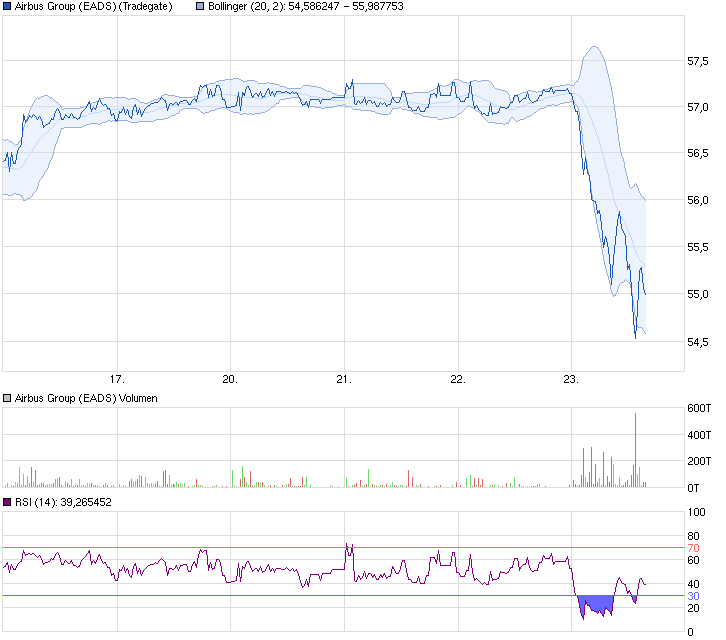

Angehängte Grafik:

chart_22012014-0133.png (verkleinert auf 74%)

chart_22012014-0133.png (verkleinert auf 74%)

im ek kostet der schein wegen des augenscheinlich sinkenden risikos auch schon 9,07, dh. es bleiben noch 10 % rendite,; das erscheint mir kalkulierbar weil ich bei 48 ,entsprechend eines eingetretenden verlustes, aktien nachkaufen würde.

trotzdem bin ich eigentlich kein freund von os........

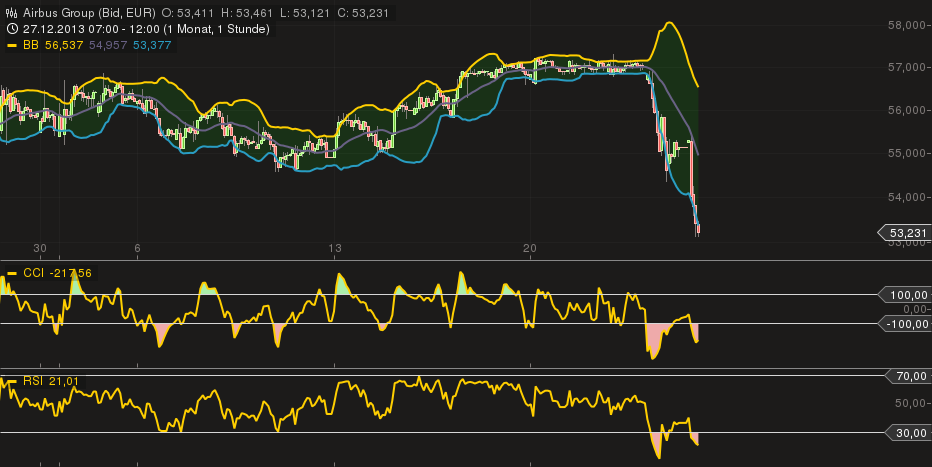

Angehängte Grafik:

chart_23012014-0044.png (verkleinert auf 67%)

chart_23012014-0044.png (verkleinert auf 67%)

wenn man genau wüßte , da läuft nichts unangenehmes im hintergrund müßte man jetzt eigentlich nachkaufen. momentan gar unter 54,50 gerutscht / über 4 %.

Nun denn... Das Börsenleben ist kein Ponyhof ;)

Ich halte es auch für eine relativ krasse Situation, dass der Kurs so stark einbricht, doch ich denke das hat viel mit den eher durchwachsenen Zahlen der Unternehmen zu tun welche ihre schon veröffentlicht haben. Solche Nachrichten machen Schlagzeilen und führen dazu, dass vor allem Kleinanleger nervös werden. Wie ist eure Einschätzung?

jetzt rutscht der kurs fast aus dem unteren bollinger heraus - das sieht für mich zunächst mal nach einem baldigen rebound aus.

Angehängte Grafik:

chart_23012014-1605.png (verkleinert auf 54%)

chart_23012014-1605.png (verkleinert auf 54%)

welche nagativen schlagzeilen der konkurrenz meintest du , itizniti ? die von bombardier etwa ?

würde ich sofort wenn ich noch Kapital freihätte :(

Die Aktie ist nach wie vor unterbewertet, hat ein solides Unternehmen hinter sich stehen ... Auch wenn es momentan zu Verkäufen kommt, langfristig seh ich für meine Anlage keine Gefahr von Verlust

@ unzen:

Es werden wohl auch Stopps vieler Anleger sein, die heute in einer Art Kettenreaktion in Kraft getreten sind. Noch ein Grund sich keine Sorgen zu machen, da die Fundamentaldaten nicht verändert wurden

hab jetzt ne kleinere order bei 54,8 aufgegeben.wenn's nix wird dann schau ich mir mal die tendenz nachbörslich an.

Angehängte Grafik:

chart_week_airbusgroupeads.png (verkleinert auf 70%)

chart_week_airbusgroupeads.png (verkleinert auf 70%)

Angehängte Grafik:

chart_24012014-1249.png (verkleinert auf 54%)

chart_24012014-1249.png (verkleinert auf 54%)