Der USA Bären-Thread

Seite 488 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.593.471 |

| Forum: | Börse | Leser heute: | 2.651 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 486 | 487 | | 489 | 490 | ... 6257 > | ||||

Auch im neuen Jahr wird es keine Anschlusskäufe auf gehobenem Niveau geben, was nicht zwangsläufig bedeutet, dass die Kurse fallen. Und sollten die Zinsen in Euroland hoch bleiben oder vielleicht noch steigen, dann hilft das dem Markt auch nicht. Ich interpretiere mal, dass Malko und AL gute Beispiele dafür sind. Die sitzen entspannt auf ihren Guthaben und warten ab. Die Zinsen sind besser geworden und die Märkte laufen auch nicht mehr davon und vielleicht kann man bald wieder in "günstige" Immobilien investieren.

Mir hat der Thread in den letzten 6 Monaten geholfen, die wirtschaftlichen Informationen sind sehr interessant, aber die Diskussionen haben insbesondere mein "Timing" verbessert und das ist bares Geld.

In diesem Sinne hoffe ich auf ein gemeinsames erfolgreiches Jahr 2008. ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "TurboLuke" |

Wertpapier: S&P 500 |

http://bigpicture.typepad.com/comments/2007/12/real-interest-r.html

Angehängte Grafik:

16real_rates1.gif

16real_rates1.gif

You have to offset the time axis for this to be a fair comparison. You are using backwards-looking inflation with forwards-looking interest rates. If you want to know the real return on treasuries, you have to compare their return to inflation for the same time period.In other words, you should look at a graph of the total return of treasuries for the past twelve months compared to inflation for the past twelve months. Comparing returns for the next ten years to inflation for the past twelve months makes no sense, unless you are going to outright assume that inflation will remain at this level.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: S&P 500 |

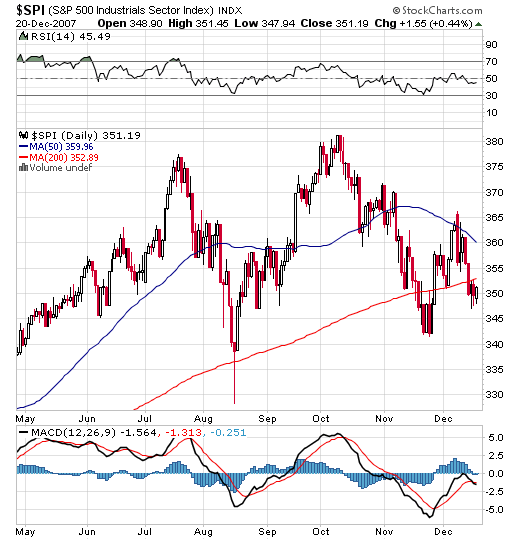

Kürzlich habe ich schon mal gepostet, dass ich die Entwicklung der Leitindizes für eine "große Show", "Potemkin´sche Dörfer", "Luftnummern" halte, die auf dem Verhalten von "Momentum-Jägern" in bestimmten Werten basieren.

Schaut man sich mal die Charts der Sektorindizes mit den höchsten Marktkapitalisierungen und Durchschnittsvolumina an, kann man zu keinem anderen Schluss kommen:

$SPI (Industrial) - $SPF (Financial) - $DJUSRH (Commercial Real Estate) - $RLX (Retail).

Die Preiskurven von 15 von 20 Subindizes des Dienstleistungssektors rangieren unter ihren fallenden MA 200.

Angehängte Grafik:

_spi8m.png (verkleinert auf 98%)

_spi8m.png (verkleinert auf 98%)

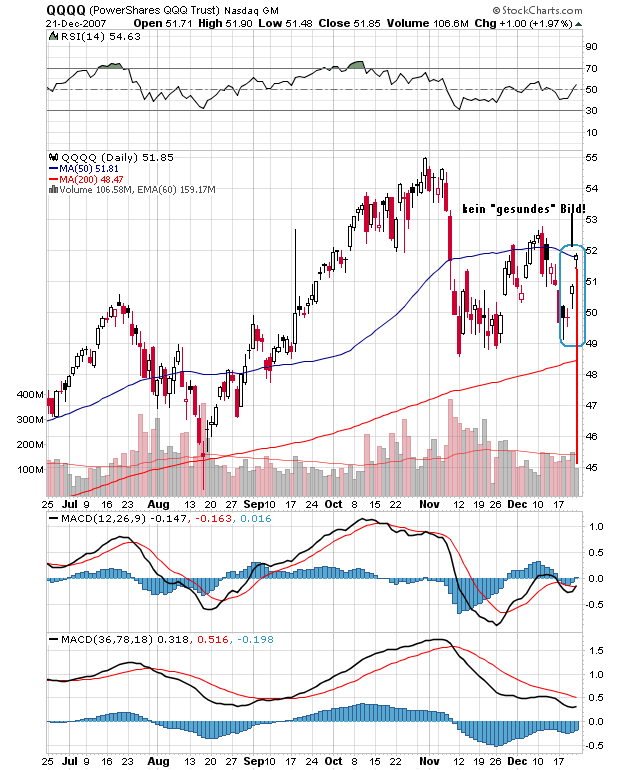

Allen "Aktiven" ein frohes, besinnliches Weihnachtsfest!

Ich danke euch allen, dass ihr mich nun schon über viele Monate ertragen habt und wünsche euch "sinnliche" Weihnachten (im Sinne von "mit allen Sinnen genießen" - vielleicht ein 25 Jahre Glenfiddich Single Malt Scotch, falls du dir den nach deiner Reise in "down under" noch leisten kannst, A.L.?)! "Besinnlich" im Hinblick auf die US-Wirtschaft und die Aktienmärkte haben wir uns ja in den letzten Monaten schon sehr intensiv betätigt.

Angehängte Grafik:

qqqq6m.png (verkleinert auf 82%)

qqqq6m.png (verkleinert auf 82%)

-Der "3te Weltkrieg" steht bevor

-Das Verbrauchervertrauen sackt ab

-Neubauten von Häusern sinken auf den tiefsten Stand seit 14 Jahren nicht nur in den USA

-Banken offenbaren Milliardenrisiken

-Starker Euro gefährdet Wachstum in der EU

-Von den Notenbanken ist in Zukunft wenig Hilfe zu erwarten

Aber die Bullen kaufen momentan weil:

Sie haben sich 8000 Punkte zu Weihnachten gewünscht !

Endjahresrallye und Jahresanfangsrally ? Ja ne is klar. Wie lange geht das noch gut?

Optionen

| Boardmail an "saschapepper" |

Wertpapier: S&P 500 |

No exit for Friends property fund.

Insurer Friends Provident (GB) has told investors in its £1.2bn property fund that they must wait to access their money because of a market downturn. It said it had taken the measure to avoid having to sell commercial property such as shops and office blocks in a hurry at low prices.

Investors must now hold off for six months before being able to take cash. The BBC's business editor Robert Peston said there has been a "collapse of confidence in commercial property". "The flight from property is a pronounced trend," he explained.

"Friends is the first fund to prevent retail investors cashing in, but other fund managers, including Schroders and UBS, have put a block on withdrawals by institutional clients," he added. "Their behaviour is rational, if alarming.

It has been reported that the fund's cash buffer of 14% in July had been reduced to 5% by departing customers.

"Unless investors' demands for redemptions are stemmed, there would be forced sales of substantial properties," Mr Peston continued. "And such forced sales would precipitate a vicious, self-reinforcing downward spiral in property prices."

"For banks and other financial institutions, the next wave of losses after sub-prime is likely to come from direct and indirect lending to commercial property," Mr Peston said.

You cannot stem investors from wanting to leave by freezing the fund, any fund.

Freezing the property funds now makes as much sense as Bear Stearns freezing their hedge funds in February. Had investors been allowed to exit they would have gotten at least something back. It might have been 40% but it would have been non-zero. Now Bear Stearns Fund Manager Probed on Withdrawal.

Federal criminal prosecutors investigating the collapse of two internal hedge funds at Wall Street firm Bear Stearns Cos. are examining whether a Bear executive improperly withdrew money he had invested in one of the funds while making optimistic forecasts about the portfolio's prospects, people familiar with the matter say.

Weeks before the two funds began imploding in April, fund manager Ralph Cioffi moved about $2 million of his own money from the riskier of the two hedge funds into another internal fund with a separate investment strategy, these people say.

Mr. Cioffi's move effectively lowered his exposure to the riskier of the two failed funds when it was on the brink of significant declines, these people say. No other senior Bear executive invested in the funds, according to people familiar with the matter.

So not only did Bear Stearns freeze withdrawals, the fund manager himself exited while making bullish pronouncements. One of the funds later went to zero, the other to a few cents on the dollar. Unfortunate investors were trapped all the way.

Commercial real estate prices are headed lower. The proper strategy is to sell now to minimize losses. However, no one can exit. The door is closed and investors are trapped in a sinking ship. Why anyone want to invest in any fund that has a door open for entry but closed for withdrawals is beyond me.

Mike "Mish" Shedlock, 22-12-07

http://www.smartmoney.com/bn/smw/index.cfm?story=20071217060155

http://www.portfolio.com/views/columns/...mmercial-Real-Estate-Crisis

http://globaleconomicanalysis.blogspot.com/2007/...mmercial-real.html

The bank said in a regulatory filing that it would buy $1.4 billion of securities from the STI Classic Prime Quality Money Market Fund and the STI Classic Institutional Cash Management Money Market Fund to prevent losses from investments in structured investment vehicles.

“SunTrust estimates it will record a pretax mark-to-market write-down of $225 million to $250 million in the fourth quarter of 2007 as a result of this action,” it said. A further write-down of $125 million to $150 million is expected because of declines in the market value of securities. The amounts could change by the end of the year, the bank said.

In recent weeks, Bank of America, Wachovia, SEI Investments and Legg Mason have acted to make sure their funds do not slide below the $1 a share net asset value and suffer losses known as breaking the buck.http://www.nytimes.com/2007/12/21/business/...ef=business&oref=slogin

….Der Dax, mit seiner geringen Marktkapitalisierung, gemessen an den großen Indizes, wird immer temporär mal out- oder underperformen. Wie der Hund an der Leine, insbesondere der USA, mal vorlaufen und mal zurückbleiben. Die Hoffnung an eine Abkoppelung währen schon seit es den DAX gibt und wird vorerst auch nicht mehr als nur eine Hoffnung bleiben.

Ich sehe die Wahrscheinlichkeit für sehr hoch an, dass wir nahezu überall an den Aktienmärkten das Top nun auf Jahre hinaus gesehen haben. Die weiter schwelende Finanzkrise wird noch lange Schatten bilden und eine allgemein anhaltende Vertrauenskrise auslösen. Die sich langsam eintrübende Weltkonjunktur wird ihr Übriges dazu beitragen, das Aktien, bzw. die Unternehmen, den Profiterwartungen nicht mehr nachkommen. Was nützen liquide Titel, mit scheinbar historisch günstigen KGV´s, wenn die Bereitschaft zum Kauf durch Vertrauensverlust und/oder rückläufiger Profite fehlt.

Am Ende eines Trends klingelt es nicht einfach, wenn der Höchst- oder Tiefstkurs erreicht ist. Trendwenden entwickeln sich zumeist allmählich, nicht selten von vielen Marktteilnehmern zu spät erkannt. Dies gilt auch für konjunkturelle Zyklen!

Von daher sind die augenblicklich stark volatilen Märkte nicht untypisch für Topbildungsphasen. Fallende Kurse unter hohen Volumina, begleitet von zwischenzeitlich scharfen Hoffnungsrallyes der späten Bullen, die aber in Folge wieder abverkauft werden.

Das nennt man Distribution - kontrolliertes Abladen von hohen Aktienbeständen der Big Boys. Deshalb ist die Wahrscheinlichkeit für einen Crash auch als eher gering einzustufen.

Ich denke wir werden langfristig, auf Jahre gesehen, keine starken und nachhaltigen Trendbewegungen mehr sehen, so wie zwischen 2000-2003(abwärts), oder 2003-2007(aufwärts) stattfanden. Sondern eher volatile Seitwärtsphasen, die im Tief durchaus deutlich unter 5000 Daxpunkte reichen können, aber ebenso Rallyes hervorbringen, die sich in die Nähe des Tops vorwagen. Vielleicht zu Vergleichen mit den späten 60er und 70er-Jahren und den damals vorwiegend trendlosen Aktienmärkten.

Dies lässt auf eine allgemeine Unsicherheit oder Neuorientierung, sowohl in wirtschaftlicher (Globalisierung, Finanzwesen etc.), als auch politischer Hinsicht schließen. Nicht zuletzt auch aus Sicht der Technik. Die starke und lang anhaltende Hausse bis 2000, beginnend in den 80er Jahren, ist auch zurückzuführen auf das entstehende Computerzeitalter mit seiner enormen Effizienzsteigerung in der Produktivität.

Ich möchte betonen, dass es sich ausschließlich um meine persönliche, subjektive Meinung handelt und ich keinen Anspruch auf Wahrhaftigkeit hege.

Was ich in die Wagschale lege ist ein jahrelanges Studium der Charttechnik und die Versuche sich daraus antizipierenden Zusammenhänge in die Wirtschaft – und umgekehrt – abzuleiten.

http://blog.wiwo.de/finanzkrise/eintrag.php?id=19

Oder: Wüste Hexereien zum Jahresende

Liebe Leserinnen und Leser!

Wenn „man“ einen wunderbaren Tag mit lauschigem Frühnebel bei angenehmen Minus acht Grad nicht mit einem herzerwärmenden „guten Morgen“ beginnt sondern mit lästerlichen Flüchen (wobei ich mir angewöhnt habe, auf bayrisch zu fluchen, weil das viel freundlicher klingt), hat „man“ ein Short ausgerichtetes Depot, sieht sich gelassen auf richtigem Wege und schaut frühmorgens mit leerem Magen auf die Börsenkurse des Freitags. Alles grüne Vorzeichen! Skandalös!

Und da stieg ja alles im Aktienbereich ... die, die immer steigen ... die, die sonst immer fallen ... die, die keinen interessieren, dazu Öl, Gold, Kupfer, Silber, die Anleiherenditen, der Euro. Ich habe schuldhaft versäumt zu prüfen, ob auch gefrorener Orangensaft und Schweinebäuche am Freitag stiegen.

Mein Unmut (...da ich gegen mich laufende Kurse trotz 18 Jahren im Geschäft immer noch persönlich nehme) legte sich aber nach einem guten Frühstück, einem schönen Kaffee und nachdem ich zunächst natürlich sorgsam all die sachdienlichen Verbrauchertipps durchgearbeitet habe, die mir wohlmeinende Unbekannte über Nacht zugesandt hatten (was ich übrigens sehr nett finde, da ich eigentlich gar keinen Bedarf an Wagenladungen von Bürostühlen, Heizstrahlern, Replika-Uhren, Plattenspielern oder Lichterketten habe). Denn mir fiel ein:

Warum erst heute?

Ach so. Die Spinner sind los. Es ist ja Hexensabbat. Das alleine konnte der Grund sein, denn Nachrichten, die für eine solche kollektive Kaufwelle sprachen, waren über Nacht nicht aufgetaucht.

Wobei ... das erklärt vieles, aber nicht alles. Es ist durchaus üblich, dass zu diesen dreifachen Verfallterminen an den Terminbörsen (Optionen, Indexoptionen und Futures), die immer am 3. Freitag des 3. Monats eines Quartals stattfinden (oder auf dem Friedhof bei Vollmond), plötzlich starke und scheinbar unbegründete Kursbewegungen in beide Richtungen auftreten. Aber:

Das passiert in der Regel in den Tagen zuvor und nicht am Termin selbst. Dort sind dann die Umsätze riesig. Aber das resultiert aus den großen „Roll-Operationen“, bei denen die Akteure ihre Terminpositionen dann in riesigen Mengen in die nächste Laufzeit übertragen. Das „kommode“ Kursniveau, sprich das Gleichgewicht zwischen Bullen und Bären, wird in aller Regel vorher ausgefochten.

Wieso also erst heute? Und wieso nach den vorher recht schwachen Wochen auf einmal nach oben? Mir ist aufgefallen, dass es besonders dort stärker als an anderen Börsen nach oben ging, wo auf diese Weise seit dem letzten Verfalltermin im September zumindest ein hauchdünnes Plus erreicht werden konnte. Sprich die Akteure so seit dem letzten „Rollen“ einigermaßen Null auf Null herauskommen konnten.

Was, von der simplen Tatsache abgesehen, dass die Hexensabbat-Attacke nach oben führte und nicht nach unten, andeutet, dass die großen Adressen überwiegend trotz zuletzt seit- bis abwärts gerichteten Börsen überwiegend Long ausgerichtet waren und sind und bis zum letzten Drücker gehofft haben, es ginge „von alleine“ rauf – ohne hier selber Milliarden investieren zu müssen, um ihre Positionen in angenehmeres Terrain zu hieven. Oder ... auch das wäre einen Gedanken wert: Man hat bis zuletzt gewartet, damit niemand kurz vor dem Verfall dann noch eine Gegenattacke fahren könnte, die Kurse doch wieder fallen und das zusätzlich investierte Kapital für die Katz gewesen wäre. Hinzu kommt:

Zwei Fliegen mit einer Klappe

Auch mit Blick auf das vierte Quartal könnte dieser verhexte Aufwärtsschub solche Intensität erreicht haben. Auch hier galt: Wo noch Chancen bestehen, dieses Quartal irgendwie in der Pluszone zu beenden, wurde besonders kräftig zugelangt. Nachtigall, ick hör’ Dir trapsen! Mir scheint hier am heutigen Freitag eine Art kollektive Doppelattacke der institutionellen Anleger stattgefunden zu haben. Immerhin stecken die großen Options- und Futurespositionen unter den selben vergoldeten Bankpalastdächern wie die großen Publikumsfonds. Und wann hat man schon mal die günstige Gelegenheit, dass zwischen Verfalltermin und Quartalsende nur mickerige zwei Handelstage liegen?

Also frohgemut in den Kampf gezogen (nach dem Motto „ist ja nicht unser Geld“) und flugs zwei Fliegen mit einer Klappe geschlagen. So werden die Derivate-Schieflagen geheilt und mit dem selben Geld die Kurse noch schön für die Abrechnung zum Quartals- und Jahresende aufpoliert.

Was mich zu der Vermutung bringt, dass die großen Adressen schön dafür sorgen werden, dass an den beiden letzten Börsentagen kommende Woche da nichts mehr anbrennt. Der Verlauf des Standard & Poors 500 ist da ein Beleg: Sechs Minuten nach Handelsbeginn wurde die „korrekte Flughöhe“ erreicht – und seitdem betrug die Kursspanne bis zum Beenden dieses Artikels um 19:30 Uhr mickerige 0,25%. Die Kurse wurden „festgenagelt“, damit da ja nichts mehr anbrennt……

…… Im Gegenteil – dieser Hexensabbat zeigt mir (ebenso wie die jüngsten Sentimentdaten von cognitrend, die trotz Rücksetzers des Dax per Donnerstag mit 52% Bullen immer noch einen ungewöhnlich hohen Optimismus vermelden), dass sich die Masse auch der großen Akteure eisern an ihre Long-Positionen klammert.

Wer also soll, und das auch noch in diesem Umfeld, im Neuen Jahr beherzt zugreifen und die Börsen nachhaltig nach oben hebeln? Zumal das „Window-Dressing“ dazu führt, dass die Cashbestände heruntergefahren und in die Kursgewinner des Jahres gestopft werden?

Und immerhin sahen die Charts von S&P 500, Nikkei und Euro Stoxx 50 vor diesem einen Freitag überaus mau aus (siehe die Charts) ... und nach diesem Freitag nicht entscheidend besser. Die Rahmenbedingungen waren im Rest der Woche für Verkäufe und somit fallende Kurse gut – warum nicht auch im Januar? Der einzige Unterschied zwischen dem schwachen Wochenbeginn und dem heutigen bullishen „Hexen-Freitag“ nebst den beiden „Resttagen“ kommende Woche ist: Verfalltermin und Quartalsultimo. Und das Thema ist – naturgemäß – bereits in zwei Handelstagen durch.

Mag ja durchaus sein, dass das Neue Jahr wie üblich mit „kaufen, egal was“-Aktionen der Fonds begrüßt wird. Aber erfahrungsgemäß hat auch dies – wenn es denn so käme – nur eine Reichweite im zweistelligen Stundenbereich. Keine Basis also, um plötzlich bullish zu werden. Denn Immobilienkrise, Kreditkrise (was, wenn nun die Milliardenspritzen zum Jahresende auslaufen, haha?) und absaufende US-Konjunktur haben einen längeren Arm!

Herzliche Grüße und Ihnen allen ein besinnliches, weil börsenfreies Weihnachtsfest!

Ihr

Ronald Gehrt

Komplett incl. Charts einsehbar unter

http://www.system22.de/archiv.html

Temasek Holdings habe einer möglichen Beteiligung vorläufig zugestimmt, berichtete das "Wall Street Journal" unter Berufung auf informierte Personen. Details müssten aber erst verhandelt werden. Das Geschäft sei daher noch nicht in trockenen Tüchern. Merrill Lynch spreche womöglich auch mit anderen Investoren. Weder die Bank noch Temasek wollten sich zu dem Bericht auf Anfrage der Zeitung äußern.

Temasek gilt mit einem verwalteten Vermögen von mehr als 100 Milliarden Dollar als einer der ältesten und erfolgreichsten Staatsfonds Asiens. Solche regierungsnahen Investoren legen die Handelsüberschüsse ihrer Länder Gewinn bringend auf den internationalen Kapitalmärkten an.

Die ganze Wall Street ruft nach Staatsfonds

(und hat nicht auch Ackermann vor Kurzem die Beteiligung ausländischer Staatsfonds für zweckmässig erachtet?)

In den vergangenen Wochen hatten mehrere Banken Staatsfonds aus asiatischen und arabischen Ländern für Milliardenbeträge an Bord geholt. Der US-Finanzkonzern Citigroup verkaufte einen 4,9-prozentigen Anteil für 7,5 Milliarden Dollar an Adia aus dem Golfemirat Abu Dhabi. Der China Investment Council will für fünf Milliarden Dollar eine Wandelanleihe von Morgan Stanley zeichnen, die in einen Aktienanteil von 9,9 Prozent der Bank umgewandelt werden kann.

Der Bank UBS droht ein Aufstand der Aktionäre. Stein des Anstoßes sind die Pläne der UBS, wegen hoher Verluste durch die US-Kreditkrise mittels einer Wandelanleihe neue Großinvestoren in die Bank zu holen.

Die UBS hat ihren Aktionären zwei neue Investoren aus Asien und dem Nahen Osten präsentiert. Diese sollen insgesamt 13 Milliarden Franken einbringen. Der asiatische Investor sei der Staatsfonds Government of Singapore Investment Corporation (GIC), hieß es - zum arabischen Investor äusserte sich die UBS nicht.

Bei den Aktionären sorgte das laut einem Bericht der «Financial Times Deutschland» zufolge für Irritationen. Aus Händlerkreisen ist zu hören, dass sie sich vor allem wegen des größeren ausländischen Einflusses auf das Unternehmen sorgen.

Deal mit arabischem Königshaus?

Beim Investor, dessen Herkunft die UBS nur mit «Nahem Osten» angab, soll es sich um einen Geldgeber aus Saudi-Arabien handeln. Das Investment soll in Folge einer langjährigen Geschäftsbeziehung zwischen UBS und dem arabischen Königshaus zustande gekommen sein, wie der «Spiegel» in seiner Online-Ausgabe schreibt.

Fraglich ist, ob die Aktionäre die milliardenschweren Investitionen auf einer außerordentlichen Generalversammlung Mitte Februar bewilligen.

Die Schweizerische Nationalbank (SNB) hat sich inzwischen eingemischt. Bei dem asiatischen und arabischen Investment handele es sich «um einen sehr guten Deal», äusserte sich der SNB-Vizepräsident Philipp Hildebrand. Die Aktionäre sollten auf der Generalversammlung erkennen, dass das Investment «sehr wichtig für UBS und für das Land» sei, zitiert «Spiegel Online». Der Aktionärsverband Ethos verlangt von der UBS-Spitze zudem, detailliert zu erklären, wie es zu den Milliardenabschreibungen kommen konnte. Ethos-Chef Dominique Biedermann verzichtete zwar auf einen Aufruf an die Aktionäre, das ausländische Engagement bei UBS zu blockieren.Er erklärte aber, den Staatsfonds in Singapur mit neun Prozent an der UBS zu beteiligen und damit zum größten UBS-Aktionär zu machen, sei «nicht notwendigerweise die ideale Struktur». http://tagesschau.sf.tv/nachrichten/archiv/2007/...aktionaersaufstand

Da für nächste Woche aber die Weihnachtsrallye auf dem Programm-(Trading) steht, geht die News mit dem Begleittext rüber, der Super-Auffangfond sei "überflüssig" geworden.

http://www.marketwatch.com/news/story/...C7F%2DA40F%2DD3629302F5EE%7D

Dazu ein kleines Wortspiel:

Au fang fong

Hang sing seng

Hei tsung an?

- wär das nicht was für China? Chinas Dollars werden in USA "dringend gebraucht" ;))

Ist aber schon bitter für die UBS-Altaktionäre, dass jetzt "Ausländer" reingenommen werden müssen und den Kurs verwässern - nur weil die Nadelstreifenzocker zuviel Subprime-Schrott gekauft haben.

Food and Fuel Compete for Land

Shopping at a Whole Foods Market in suburban Chicago, Meredith Estes said food prices have jumped so much she has resorted to coupons. Charles T. Rodgers Jr., an Arkansas cattle rancher, said normal feed rations so expensive and scarce he is scrambling for alternatives. In Oregon, Jack Joyce, the owner of Rogue Ales, said the cost of barley malt has soared 88 percent this year.

For years, cheap food and feed were taken for granted in the United States.

But now the price of some foods is rising sharply, and from the corridors of Washington to the aisles of neighborhood supermarkets, a blame alert is under way.

Among the favorite targets is ethanol, especially for food manufacturers and livestock farmers who seethe at government mandates for ethanol production. The ethanol boom, they contend, is raising corn prices, driving up the cost of producing dairy products and meat, and causing farmers to plant so much corn as to crowd out other crops.

The results are working their way through the marketplace, in this view, with overall consumer grocery costs up roughly 5 percent in a year and feed costs up more than 20 percent.

Now, with Congress poised to adopt a new mandate that would double the volume of ethanol made from corn, ethanol skeptics say a fateful moment has arrived, with the nation about to commit itself to decades of competition between food and fuel for the use of agricultural land.

“This is like a runaway freight train,” said Scott Faber, a lobbyist for the Grocery Manufacturers Association, who complained that ethanol has the same “magical effect” on politicians as the tooth fairy and Santa Claus have on children. “It’s great news for corn farmers, but terrible news for consumers.”

But ethanol critics are not getting much traction with their argument. Last week, the Senate voted 86 to 8 for a new energy bill containing expanded ethanol mandates, and the House is expected to follow suit this week.

Experts with no stake in the argument say ethanol has indeed contributed to rising food costs, but that is only one among several factors. Higher fuel costs are driving up the expense of growing and transporting food. And strong economic growth abroad is increasing demand for agricultural commodities, allowing once-destitute people to augment their diets with meat and dairy.

It is also a tough time, politically, to make a case against ethanol. With continuing turmoil in the Middle East, sky-high gas prices and presidential candidates stumping in Iowa, the heart of the Corn Belt, a new renewable fuel standard has plenty of supporters on Capitol Hill.

“We did get whipped,” said Jay Truitt, vice president of government affairs for the National Cattlemen’s Beef Association. “We continue to be caught up in this fervor, almost spirituality, about ethanol. You can’t get anyone to consider that there is a consequence to these actions.”

He added, “We think there will be a day when people ask, ‘Why in the world did we do this?’”

The bill in Congress would increase the mandate for renewable fuels to a striking 36 billion gallons by 2022. That is far beyond a requirement on the books now for 7.5 billion gallons of ethanol by 2012.

Much of the newly required ethanol could be made from agricultural wastes like corn stalks and straw, and its production would not compete directly with food production. But the proposed mandate, known as a renewable fuel standard, also calls for 15 billion gallons of ethanol made from grains, primarily corn.

Ethanol advocates say they believe yield increases will supply much of the extra corn needed to meet the new mandate.

Mark W. Leonard, who raises cattle and corn in western Iowa and owns a stake in several ethanol plants, said it was “absolutely essential” that the government increase the mandate for ethanol, and he urged Congress to push up the deadlines.

“This is a national security issue more than anything else,” said Mr. Leonard, noting the nation’s dependence on imported oil. “We need to quit sending money to people who want to blow us up.”

When the current standard was passed as part of a 2005 energy bill, it set off a construction binge of ethanol plants that continues, primarily in the Corn Belt but also in places like California, Texas and upstate New York. As new plants opened and the demand for ethanol increased, so did corn prices.

Farmers have responded to the boom by planting more and more corn. In fact, the amount of corn planted this year, 94 million acres, was the most since World War II, and it produced a record crop of 13.2 billion bushels. But even with bumper crops, corn prices are expected to climb next year.

Joe Victor, vice president for marketing for Allendale, an agricultural research firm in the Chicago suburbs, said Midwestern farmers would face a pleasant quandary in the spring in deciding what to plant because wheat and soybean prices are at or near record highs and corn prices remain bullish.

“Oh geez, they’ve got money galore,” he said. “The Senate vote for the energy bill was a real confidence builder for the farmer to think, ‘They are not going to pull the rug out from underneath us.’”

The price increases for corn have had a broad impact, both because farmers are planting more corn and less of other crops and because livestock producers are scrambling for feed substitutes. For instance, soybeans acreage planted this year was about 16 percent less than in 2006.

Feed costs have increased 25 to 30 percent in the last year, according to David Fairfield, director of feed services at the National Grain and Feed Association. He attributed virtually all of the increase to the demands of the ethanol industry

One consequence of the higher feed costs is rising competition for malt barley between livestock farmers, who want it for feed, and brewers, who need it for beer. Mr. Joyce, the Rogue Ales owner in Newport, Ore., said he has been forced to raise prices to pay for the additional costs of ingredients.

Mr. Rodgers, the Rison, Ark., rancher, said he used to feed his cattle a mixture of corn gluten and soybean hulls. But he said he cannot get corn gluten anymore, and the cost of soybean hulls has risen to $150 a ton from about $105 a ton.

“I’m all for us being energy independent,” he said, but added, “it’s got to be market driven.”

The impact of ethanol on prices at the grocery store is less certain.

Grocery prices that are measured by the Consumer Price Index increased 5.4 percent in the last year, with dairy prices up 14 percent; meats, poultry, fish and eggs, 5.4 percent; cereal and baked products, 5.2 percent; and fruits and vegetables, 4.5 percent.

Those increases outpaced overall inflation of 4.3 percent. Government economists predict grocery prices will jump another 3 to 4 percent in 2008.

In a study completed in May, researchers at Iowa State University concluded that retail food prices had already increased by $47 per person in the previous year or so as a result of higher corn prices. If corn prices near $4.50 a bushel next year, as many people expect, the research suggests that retail food prices for meat will increase about 7.5 percent and egg prices will go up 13.5 percent.

But researchers for the Renewable Fuels Association dispute that math and contend that the link between corn prices and grocery prices is weak.

As the debate continues, one thing is certain: American shoppers are increasingly frustrated over rising prices.

“It’s the staples, the cheeses, the milks and produce,” said Ms. Estes, shopping at the Chicago-area Whole Foods. “It’s going up, and my grocery bill at the end, it’s like, ‘Are you kidding me?’”

Eric Ferkenhoff contributed reporting from Chicago.

http://www.nytimes.com/2007/12/18/business/...98126800&pagewanted=all

….Die für den Rest der Volkswirtschaft entscheidende Frage lautet vielmehr: In welchem Umfang werden die Finanzierungskosten steigen und damit Investitionen und Konsum gebremst? Da sich in der jetzigen Situation verschiedene Effekte überlagern, ist es nicht leicht, auf diese Frage eine Antwort zu finden:

Höhere Refinanzierungskosten für Banken

Seit dem Ausbruch der Krise sind die Refinanzierungskosten der Banken am Kapitalmarkt deutlich gestiegen. Da gleichzeitig die Bedeutung von Einlagen als Finanzierungsquelle zurückgegangen ist, werden Banken diese höheren Refinanzierungskosten weitgehend an ihre Kunden weitergeben.

Anpassungen der Bankbilanzen I

Viele Banken haben über die vergengenen Jahre vermehrt spezielle Finanzierungsvehikel (die Stichworte hier sind: Conduits, SIV et cetera) benutzt, um einen Teil des Kreditgeschäfts aus der Bilanz auszulagern. Etliche dieser Vehikel sind mittlerweile nicht mehr in der Lage, sich zu refinanzieren - viele Banken sind daher gezwungen, die Assets dieser Vehikel wieder auf die eigene Bilanz zu nehmen. Die erhöht den Leverage (das Verhältnis von Aktiva zu Eigenkapital) der Banken und verringert damit den Spielraum der Banken bei der Kreditvergabe.

Anpassungen der Bankbilanzen II

Über den soeben beschriebenen Effekt hinaus gibt es noch weiteren Anpassungsbedarf bei den Bilanzen der Geschäftsbanken. Muss eine Bank etwa einen Euro abschreiben aufgrund von Verlusten am amerikanischen Immobilienmarkt, dann kann dies zu einer Verkürzung der Bilanz um deutlich mehr als diesen einen Euro führen. Der Grund ist, dass eine Abschreibung automatisch den Leverage einer Bank erhöht und nur eine überproportionale Verringerung der Aktiva den alten Leverage wiederherstellt. Bei einem Leverage von zehn würde ein Euro Abschreibung zehn Euro Reduzierung an Aktiva bedeuten, wollte die Bank ihren Leverage konstant halten.

Allgemeine Neubewertung von Risiko

Die Probleme am US-Immobilienmarkt haben zu einer allgemeinen Neubewertung von Risiko geführt, die auch Anlageklassen und Kredite betrifft, die nichts mit dem amerikanischen Immobilienmarkt zu tun haben. Diese Neuadjustierung erhöht die Finanzierungskosten weiter.

Reintermediation

Die Verbriefung von Bankkrediten hat über die vergangenen Jahre eine immer größere Bedeutung bekommen - obwohl dieser Trend viel länger zurückreicht. Die Verbriefung hat es den Banken erlaubt, ihre Kreditvergabe signifikant auszuweiten. Investoren werden aber in Zukunft sicher kritischer sein, was Investitionen in diesem Bereich angeht. Dies wird sich negativ auf die Kreditvergabefähigkeit der Banken auswirken.

Es ist allerdings nicht möglich, mit Sicherheit zu sagen, wie sich die Summe dieser hier genannten Effekte auf die Finanzierungskosten eines durchschnittlichen Unternehmens auswirken wird. Unsere Arbeitshypothese ist ein Anstieg um 70 Basispunkte für 2008 im Vergleich zu 2007. Es wird allerdings noch einige Monate dauern, bis wir besser einschätzen können, ob wir mit dieser Annahme richtig liegen. Ein aus deutscher Sicht beruhigender Faktor ist die Tatsache, dass die Bilanzen des Unternehmenssektors nach wie vor in sehr guter Verfassung sind.

http://www.manager-magazin.de/geld/artikel/0,2828,524797-2,00.html

Viele hier im Thread sehen eine Rezession kommen. Dabei reichen die Erwartungen von einer Wachstumsdelle bis zum Hard Landing. Erfahrungsgemäß ist sowas in 1-1,5 Jahren börsentechnisch ausgestanden, d.h. mit Wahl-Rally könnte man Ende 2008 den Bruch der alten Hochs erwarten. Sicher ist das auch der Grund, warum die Kurse noch nicht signifikant nachgegeben haben: Denn warum jetzt verkaufen, wenn man spätestens im Sommer wieder zurückkaufen muss?

Mir ist nun nicht ganz klar, warum du mit einem langen Seitwärtstrend rechnest. Unter "lang" verstehst du offensichtlich 70er Revival, also einen sehr langen Zeitraum von 5-10 Jahren. Sollte der Trend tatsächlich so lange dauern ist natürlich mit einer Schwankung 5000-8000 im Dax durchaus zu rechnen, aber was sind deine Gründe, eine Fortsetzung der Hausse zumindest bis 2010 auszuschließen?

Aller Wahrscheinlichkeit nach werden die Reps abgewählt. Unter Demokraten entwickeln sich Aktienmärkte aber meist schlechter (Steuererhöhungen für Reiche, höhere Sozialausgaben, mehr Haushaltsdisziplin usw.). Es ist daher auch gut denkbar, dass es in der Vorwegnahme dieser Entwicklung einen Abverkauf vor den Wahlen gibt - vor allem, wenn die Reps in Umfragen frühzeitig weit abgeschlagen hinten liegen und über Aktien-Indizes nicht mehr viel dran zu drehen ist.

Dann könnte es sogar, wenn die Dems antreten, eine Erleichterungs-Rallye NACH den Wahlen geben ("buy the bad news...").

http://www.cnbc.com/id/15840232?video=613034036

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

Es war - wie Viele schon zu Beginn des Jahres vermuteten - ein spannendes, weil sehr volatiles Börsenjahr. Viel Geld verdient habe ich nicht, da ich im März/ April zu spät eingestiegen und im Mai zu früh ausgestiegen bin und dann (bis auf kleinere Deals) draußen blieb. Aber gelernt habe ich viel in diesem Börsenjahr - nicht zuletzt durch die Diskussionsbeiträge hier!

Nun sitze ich wie Dagobert Duck auf meinem Cashberg und muss das Zeug immer schön wenden, dass es nicht schimmelt...:-))

Da mir 1999 /2000 bis 2003 noch in böser Erinnerung ist, werde ich im Januar / Februar nur nach einer deutlichen KOrrektur einsteigen und dann den Finger immer ab Abzug behalten. Denn die Einschätzungen der Institutionellen für 2008 klingen schon wieder zu perfekt im Sinne von verkäuferisch. Da sollte man sehr vorsichtig sein!

FRÖLICHE WEIHNACHTEN wünscht Dozoern.

----------------------------------------

EINS IST GEWISS, DIE ZUKUNFT IST UNGEWISS.