HF - Auf dem Weg zur 5 Milliarden MK

Wenn man bedenkt das HFG schon bis auf € 4,42 unten war, kann man nur ungläubig den Kopf schütteln bei solchen Kursen

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_year_hellofreshsefh.png (verkleinert auf 47%)

chart_year_hellofreshsefh.png (verkleinert auf 47%)

Aber: Ohne klare Guidline fürs nächste Jahr oder Mittelfristplanung gibt es nach wie vor einen Discount auf den Kurs und zweistellige Kurse wird es nicht geben in diesem Jahr. Falls es dazu kommt und diese als realistisch angesehen werden, sehe ich zumindest in den nächsten 9 Monaten 12 Euro als möglich.

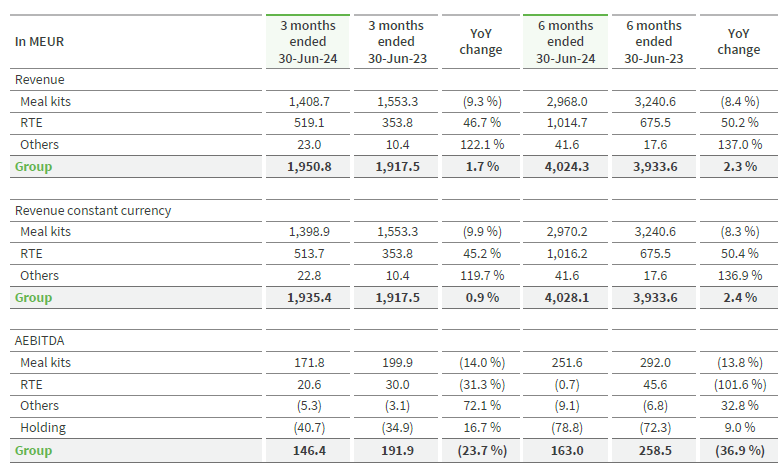

RTE wächst stark auf nun über 1 Mrd. Umsatz, verdient aber nicht einmal auf der Ebene AEBITDA Geld und bestärkt meine Ausgangsvermutung, dass mit RTE kein Geld verdient werden kann.

Für mich ist die Aktie weiter kein Kauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf1.png (verkleinert auf 65%)

hf1.png (verkleinert auf 65%)

Kleine Anekdote - im Frühling war ich in US -

2 Pizzen + 4 Kaltgeträgke = 120$ ( in einem normalen Diner)

5 Paprikas im Supermarkt = 30$

Wen wundert da noch, dass das Geld zusammengehalten wird.

Mittelfristig werden die höheren Preise aber genau der Hebel von HF.

Bisher nennst du als Grund nur die bisherigen Zahlen. Aber das allein kann es ja nicht sein.

ich mein, 2018/19 wurde hier im Forum auch immer behauptet, man könne mit Kochboxen kein Geld verdienen.

Und wenn selbst der Daueroptimist der JPM für 2025 bei RTE schon 8% Marge erwartet (ich bin da wesentlich pessimistischer), dann scheint selbst unter Analysten nun nicht gerade die meinung vorzuherrschen, man könne in dem Bereich kein Geld verdienen.

Ich glaub, wenn man überhaupt bei HF Kosten bemängeln will, dann Holdingkosten und Aktienvergütungen. Da wäre Einsparpotenzial vorhanden. Allerdings kann ich einerseits verstehen, dass HF seine Mitarbeiter bei Laune halten will (gerade die im Office und Tec-Basis in berlin) und andererseits, dass die alten und neuen Mitarbeiter gerade jetzt bei niedrigen Kursen von dem Eigenkapital basierten Vergütungssystem mitmachen wollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Sieh auf den Marketingaufwand: Er ist höher denn je. Über 800 Mio. Euro im ersten Halbjahr, was in Bezug auf RTE wahrscheinlich um die 25% des Umsatzes bedeutet.

Wenn von einem Essen für 10 Euro allein 2,50 Euro für Marketing draufgehen, kann das Konzept meiner Meinung nach nicht aufgehen. Die aufwändigen Logistikkosten kommen ja oben drauf, sodass für Einkauf und Zubereitung ja kaum noch etwas übrig bleibt.

Gewinn ist da nicht mehr drin. Denn die Preise können aufgrund des Wettbewerbs nicht ins Unermessliche erhöht werden. Und für jede Geschäftsausweitung müssen neue Grossküchen gebaut werden.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

https://www.finanznachrichten.de/...-sorgt-fuer-den-kursturbo-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: HelloFresh SE |

Wir werden durch das Verden auch noch höhere Investitionen in RTE in Europa sehen. Da steigen dann auch Perspnalkosten und möglicherweise Marketingkosten nochmals an, wobei es auf Konzernebene unterdurchschnttlich sein könnte, wenn USA dann schon über dem Investionspeak ist.

Wir hatten doch 2017 bis Anfang 2020 den gleichen Effekt bei Kochboxen, immer in den USA zeitverzögert um zwei Jahre. Jetzt macht Hellofresh das gleiche nochmal bei RTE.

Wieso soll RTE nach Abschluss der Investionen nicht konzernweit 8% Ebitda-Marge erzielen können?

Ich kalkuliere mit 7-8% in beiden Segmenten ab 2026 und inklusive aller Kosten mit 6% auf Konzernbasis. Mehr braucht es doch gar nicht für eine deutlich höhere Bewertung an der Börse. 6% AEbitda-Marge und 220 Mio Capex, und man wäre beim aktuellen Kurs mit etwa 20% FCF Yield bewertet. Hallo?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

2. Der Marketingaufwand wird nie zurückgehen: Das kennen wir doch schon von den Kochboxen

3. Der Wettbewerb bleibt so stark wie er ist und verhindert nennenswerte Preissteigerungen: Kantinen, Schnellrestaurants, Mittagstische, Food-Trucks, Lieferdienste sorgen dafür, dass die Kundenpreise nicht angehoben werden können

4. Es braucht nur einen Lebensmittelskandal (das kann auch ein Fake sein), um die Umsätze einbrechen zu lassen

Margen können sich auf viele Ergebnisebenen beziehen: Hier AEBITDA, EBITDA, EBIT, Gewinn.

Es ist daher zweckmässig, immer die Ergebnisebene anzugeben. danke, dass du das im letzten Post gemacht hast. das spart das Rätseln darum, welche Ebene du wohl meinen könntest.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Fest steht, die düsteren Prognosen für HF sind offensichtlich stark übertrieben gewesen. Nach den Zahlen für das traditionsgemäß schwächsten Quartal 10% im Plus bei einer Marktkapitalisierung von 1 MRD und einem Jahresumsatz von 8 MRD Euro sind so schlecht nicht und scheinen einen kleinen Rebound anzukündigen, denn die Short-Quote von 17% erscheint mir unverhältnismäßig hoch. All diejenigen, die ihre Short-Rate bei 5 Euro erhöht haben, sind jetzt schon fett im Minus. Denke nicht an eine Short-Squeeze, aber einen Abbau derselben und einen damit verbundenen Anstieg des Kurses erwarte ich in den nächsten Wochen schon .

Gute Geschäfte !!

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: HelloFresh SE |

zu 2. auch da schaust du immer unzureichend auf die verschiedenen Phasen der Unternehmensentwicklung. Die Marketingaufwendungen muss man auch mit der Coronaphase beurteilen. Im Übrigen gets ja nicht um den absoluten betrag. Da würde ich dir noch zustimmen, dass der niemals zurückgehen wird, jedenfalls nicht deutlich. Ist ja logisch bei dem enormen Wachstum, dass die Kochboxen jahrelang gesehen haben, und wo nun RTE hinzukommt. Was aber höchstwahrscheinlich sukzessive fallen wird, ist die Marketingaufwandsquote.

zu 3. Was für ein Wettbewerb? Innerhalb der Subbranche gibt es kaum Wettbewerb. Wobei ich auch nicht von Preissteigerungen ausgehe, zumindest nich oberhalb Inflationsrate. Wieso braucht man denn Preissteigerungen?

zu 4. "super" Argumennt. Klar, und wenn das BVB Team von einem terroranschlag betroffen ist, und wenn es nur ein Versehen war, ist der ganze Kaderwert im Eimer. ... come on ...

Was die ERrgebnisebenen betrifft, gebe ich diese schon immer an. Noch transparenter macht das nur Hellofresh selbst, die so transpüarent berichten wie ich das von keinem anderen Unternehmen kenne. Deshalb werd ich auch nie verstehen, wieso sich manche Anleger ständig so gestört von der AEbitda-Angabe fühlen. Solange ein Unternehmen klar alle Effekte klar benennt, die dann zum Ebit und Überschuss führen. ist das doch völlig in Ordnung. Und ist es ja letztlich auch verständlich, wieso die Unternehmen das AEbitda auch nennen. Es ist nunmal die operative Ertragskraft, vor solchen nicht operativen Effekten wie Aktienvergütungen oder nicht cashwirksamen Abschreibungen. Für alles weitere ist dann die Kapitalflussrechnung wichtig, um auch operative Investitionen zu beurteilen. Wenn der Capex fällt, dann relativiert sich auch das vermeintlich niedrige EPS.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

In einer Flasche Augustiner Bier keine 2 Prozent. So ist das nunmal. Wo sich HF eingliedern wird, wird man sehen. Ich sage schon seit Jahren, dass es nur auf eine solvente, halbwegs intelektuelle Stammkundschaft rauslaufen kann. Damit lässt sich ein Milliardenumsatz generieren, aber nicht endlos skalierbar. Da brauch ich keine endloses Marketing und schon gar keine Rabatte.

RTE wird mMn in Europa nicht laufen. Da ist kein Markt für gutes Fertigessen da. In D muss Fertigessen groß und billig sein für nicht so solvente und meist eher schwach gebildete Bürger. HF kann hier nichts verdienen. Ich hoffe HF weiß das und investiert hier nicht zu groß. Kernmarkt wird für RTE USA bleiben.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 14.08.24 17:57

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 14.08.24 17:57

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

- Margen sind sehr stark, AEBITDA-Ramp-up bei RTE ist sensationell (4%), auch Mealkits sind stark (12,2% vs. 12,9% im VJ, also nur 0,7%-Punkte schlechter trotz fast 10% Umsatzrückgangs!!!).

- Umsatzentwicklung RTE "on track", schnellerer Ramp-up und Strategieumkehr (pro RTE contra MK) wird zur Expansion in andere Länder führen müssen.

Negatives:

- MK stark rückläufig, niedrigeres Niveau wird angepeilt. Es scheint so, als ob man kaum Neukunden gewonnen hat. Dafür sind Stammkunden "treuer" geworden, also etwas weniger Churn, höherer AOV.

- Eher unbedeutend - SBU "Others" wächst stark, wird aber wohl länger defizitär bleiben.

Auf lange Sicht bin ich nicht negativer gestimmt als vorher, allerdings wird es wohl so sein, dass ich meine Zielwerte für 2025 wohl etwas revidieren muss (wegen des Produktshifts weg von MK zu RTE, was Marge kosten wird - wohl aber nur zunächst!!!).

FRANKFURT (dpa-AFX) - Deutsche Bank Research hat die Einstufung für Hellofresh nach Quartalszahlen auf "Hold" mit einem Kursziel von 8,50 Euro belassen. Der Kochboxen-Hersteller habe mit seinem bereinigten operativen Ergebnis (Ebitda) die Markterwartung und seine Schätzung solide übertroffen, schrieb Analystin Nizla Naizer in einer ersten Reaktion am Dienstag. Der Umsatz indes habe leicht enttäuscht. Nichtsdestotrotz sei das anhaltende Wachstum im Bereich der verzehrfertigen Produkte positiv zu bewerten. Zudem zeige die deutliche Gewinnüberraschung, dass Hellofresh auch in einem strukturell schwierigeren Markt ein gutes Kostenmanagement betreiben könne.