Covestro Aktie - Wkn: 606214

Seite 48 von 169 Neuester Beitrag: 26.06.25 13:51 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.218 |

| Neuester Beitrag: | 26.06.25 13:51 | von: KlarerVersta. | Leser gesamt: | 1.866.552 |

| Forum: | Börse | Leser heute: | 278 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 45 | 46 | 47 | | 49 | 50 | 51 | ... 169 > | ||||

Okay, der Unterschied ist, dass die Perspektive besser schien, also die Psychologie eine andere war. Aber wenn man es nur Buffet mäßig betrachtet, müsste man eigentlich jetzt fast zwingend einsteigen, zumindest wenn man die Zeit hat, auch 1-2 schwere Jahre zu überstehen. Und was gibt's besseres in unsicheren Zeiten als Unternehmensanteile? Erst recht bei einem Großkonzern ohne Nettoverschuldung? Man muss nur die Eier haben, ein tiefes Tal zu durchschreiten. Ist natürlich nicht einfach. Man könnte natürlich besseres mit Zeit und Geld anfangen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

meines Notgroschens aktiviert (sind leider bloß 8K). Jetzt habe ich eine Woche Zeit,

meine Eier zu suchen und genau das zu tun , was Du in #1177 beschreibst...;-)

Bin mir nicht sicher ob der Markt damals antizipiert hat, dass die Covestro Perspektiven so gut sind, wie wir es in der Zwischenzeit gesehen haben. Wenn man schaut sind die Analysen immer nur dem weglaufenden Kurs hinterhergesprungen und auch ich habe damals viel zu früh erste Gewinne realisiert. Covestro wurde damals von fast jedem vollkommen unterschätzt - übrigens wie auch Siltronic.

Wichtig ist letztendlich dass das Geld das für die Anlage vorgesehen ist in den richtigen Aktien steckt.

Und hier ist mir Chemie lieber als die Auto-Betrüger.

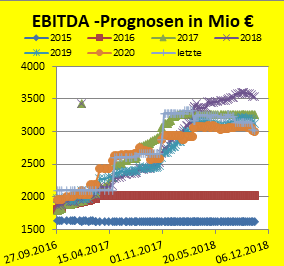

Angehängte Grafik:

ebitda_sch__tzungen.png

ebitda_sch__tzungen.png

Da ist man als Laie bestens informiert.

Aber so...... nein Danke.

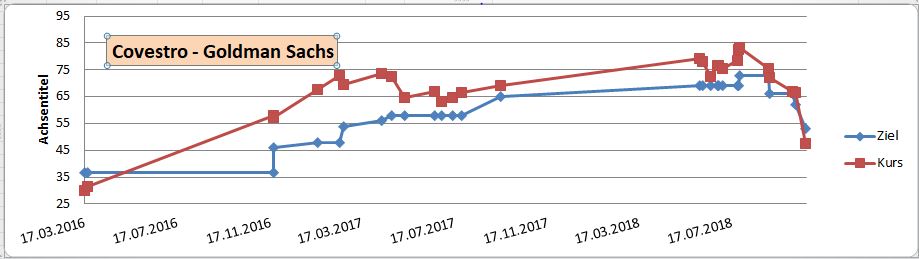

Mich beschleicht hier das Gefühl, dass GS Ausschau hält nach tieferen charttechnischen Marken und dann wieder das sell rating raushaut. Sollte GS effektiv die gesamte Covestro Rally 2017 verschlafen haben, eine gute Gelegenheit für GS sich jetzt einzukaufen.

Und dass die GS Analysten 2017 verpennt haben zeigt die Auswertung ihre damaligen Analysen. wie z.B. die vom 18.01.2017:

Zitat:"Die US-Investmentbank Goldman Sachs hat das Kursziel für Covestro von 46 auf 48 Euro angehoben, aber die Einstufung auf "Sell" belassen. Analyst Stephen Benson überarbeitete mit Blick auf die anstehenden Jahreszahlen seine Schätzungen. Sein neues Kursziel bedeute aber noch 25 Prozent Abwärtspotenzial für die Aktie. Denn die Bewertung der Bayer-Kunststofftochter, aber auch deren Gewinne seien auf ihrem Höhepunkt angekommen. Angesichts der hohen Rohstoff-Abhängigkeit und der zyklisch bedingt schwankenden Ergebnisse hält Benson aber einen hohen Abschlag auf den Wettbewerb für gerechtfertigt./tav/zb begründete das Studie vom Mittwoch./ck

Angehängte Grafik:

conestro_gs.jpg (verkleinert auf 55%)

conestro_gs.jpg (verkleinert auf 55%)

NEW YORK (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat das Kursziel für Covestro (Covestro Aktie) nach Quartalszahlen und einer Prognoseanhebung von 69 auf 73 Euro angehoben, die Einstufung aber auf "Sell" belassen. Ihre Zuversicht etwa bezüglich der Volumina und der Verkaufspreise im Geschäft mit Polycarbonat-Platten sei gestiegen, schrieb Analystin Georgina Iwamoto in einer am Donnerstag vorliegenden Studie. Iwamoto erhöhte ihre Prognosen für das operative Ergebnis (Ebitda) bis 2020./la/he Datum der Analyse: 26.07.2018

NEW YORK (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat das Kursziel für Covestro (Covestro Aktie) von 73 auf 66 Euro gesenkt und die Einstufung auf "Sell" belassen. Analystin Georgina Iwamoto senkte in einer am Mittwoch vorliegenden Studie ihre Gewinnerwartungen für den Spezialchemiekonzern. Im dritten Quartal gebe es beim Absatz Gegenwind unter anderem durch eine trägere Nachfrage der Bau- und der Autoindustrie. Zudem stünden die Polyurethan-Preise weiter unter Druck und die Konkurrenz bei Polycarbonaten wachse. All das dürfte weiterhin auf der Stimmung der Anleger lasten./mis/zb Datum der Analyse: 05.09.2018

Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat die Einstufung für Covestro (Covestro Aktie) auf "Sell" mit einem Kursziel von 73 Euro belassen. Asiatische Investoren schätzten die die chinesische Nachfrage nach europäischen Chemieprodukten derzeit eher negativ ein, schrieb Analystin Georgina Iwamoto in einer am Montag vorliegenden Branchenstudie nach Kapitalmarktveranstaltungen in Singapur und Hongkong. Dies resultiere aus dem massiven Handelskonflikt zwischen den USA und China sowie verschärften Umweltvorschriften im Reich der Mitte. Für den deutschen Kunststoffhersteller Covestro seien die dortigen Aussichten am negativsten./edh/zb Datum der Analyse: 03.09.2018

Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat das Kursziel für Covestro (Covestro Aktie) von 66 auf 62 Euro gesenkt und die Einstufung auf "Sell" belassen. Bei dem Spezialchemiekonzern nähmen die Sorgen um die Nachfrage- und damit die Preisentwicklung zu, schrieb Analystin Georgina Iwamoto in einer am Montag vorliegenden Studie. Darauf deuteten jüngste Kommentare von Seiten der Branche und des Unternehmens selber hin. Insofern könnte Covestro seine im Zuge der Halbjahreszahlen nach oben revidierte Gewinnprognose (Ebitda) für dieses Jahr wieder kürzen./la/jha/ Datum der Analyse: 05.10.2018

Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat das Kursziel für Covestro (Covestro Aktie) von 62 auf 53 Euro gesenkt und die Einstufung auf "Sell" belassen. Die Konsensschätzungen für den Hersteller von Spezialchemieprodukten erschienen ihm zu hoch, schrieb Analystin Georgina Iwamoto in einer am Montag vorliegenden Studie. Ihre Prognose für den operativen Gewinn (Ebitda) im kommenden Jahr liege um gut ein Viertel unter dem Marktdurchschnitt. Dies basiere auf niedrigeren Annahmen für die Preise und Margen aller drei wichtigen Produktgruppen./bek/la Datum der Analyse: 22.10.2018

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Covestro AG |

Am Donnerstag mit Veröffentlichung der Zahlen dürften die Leerverkäufer einen ersten Kinnhaken verpasst bekommen.

Optionen

| Boardmail an "albino" |

Wertpapier: Covestro AG |

Wenn man da aber etwas das Spreu vom Weisen trennen kann, ergeben sich immer wieder gute Zukaufmöglichkeiten wie eben jetzt bei Covestro.

Dass die Analysten nicht "für uns" arbeiten ist schon klar, aber wenn sie schon geholfen haben, den Kurs so weit nach unten zu drücke, kann/muss man diese Gelegenheit eben nutzen. Mal schauen wie sich der Gesamtmarkt bis Donnerstag entwickelt.

Leider wird es solche Abstufungen in den nächsten Wochen noch häufiger auch von anderen Analysten geben, die ihre Kursziele wahrscheinlich von teils über 100 € senken, allerdings vermutlich trotzdem noch Buy sagen, aufgrund der niedrigen Bewertung.

Und das ist halt die Krux an der Sache. Covestros Gewinne könnten natürlich deutlich sinken (ob es nun nur 2320 Mio werden wie von GM geschrieben oder etwas mehr, kann man eh nicht sagen), aber selbst wenn man GM Schätzung nimmt, wäre das immer noch nur ein KGV von 8,5-9,0 fürs kommende Jahr für ein netto schuldenfreies Unternehmen. Und na klar könnte Covestro auch mal Kosten anpassen oder anorganisch wachsen.

Heute scheint sich der Kurs ja trotz der Abstufung zu fangen. Vielleicht ja ein erstes Zeichen, dass die negativen News nun im Kurs eingepreist sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Sie hätten wenigstens die 41 Mille vollmachen können wie in den Wochen davor.

Das Management scheint keine Angst vor juristischen Klagen zu haben falls irgend ein Fond oder Privatanlager wegen der unterlassenen Gewinnwarnungspublizierung die Covestro AG auf Schadensersatz verklagen würde.

Optionen

| Boardmail an "albino" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Wenn in 66 % des Jahres(Januar bis August 2018 die Geschäfte planmäßig laufen aber von September bis Dezember die Geschäfte stark einbrechen, dann wäre eine Gewinnwarnung für 2 0 1 8 glasklar zwingend und eben diese Gewinnwarnung wurde nicht veröffentlicht.

Andere Unternehmen(z.B. Daimler letzte Woche ca 1 Woche vor dem Quartalsbericht) hat eine Gewinnwarnung veröffentlicht.

Das Covestro Management handelt nicht gesetzeskonform wenn sich herausstellt, daß das schwächelnde Geschäft bereits seit Wochen sich abzeichnete aber dies nicht sofort dem g a n z e n Kapitalmarkt mitgeteilt wurde.

Optionen

| Boardmail an "albino" |

Wertpapier: Covestro AG |

Also Covestro hat eine Jahresprognose für 2018 abgegeben und wenn Sie diese einhalten brauchen Sie auch keine Gewinnwarnung auszugeben.

Bisher lag Covestro sogar teils über den Erwartungen weshalb man die Umsatzprognose für 2018 sogar vor einiger Zeit angehoben hat....

Also ist es völlig unverständlich was Du da faselst.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Covestro AG |

Ich erkläre den Kursverfall hauptsächlich durch die antizipiert schwierigeren Geschäfte der Zukunft:

Magenveränderunge, Ressourcenpreis und vor allem die Angst vor einer zukünftigen Rezession, hervorgerufen durch leichte Anzeichen einer abkühlenden Konjunktur. Dazu noch steigende US Leitzinsen und globale diplomatische Krisen.

Covestro ist stark von der produzierenden Industrie und einem funktionierenden Weltmarkt abhängig. Die oben genannten Schreckgespenster schlagen sich dadurch bei Covestro stärker nieder.

Aus den bisherigen Zahlen interpretiere ich eine sehr günstige Covestro Aktie. Ich hab zugeschlagen.

Ich bin mir nicht sicher, ob die Zahlen am Donnerstag einen großen Einfluss haben werden. sind sie mittel bis super, werden sich die oben beschriebenen Ängste nicht in Luft auflösen. Sind sie schlecht wird man sich bestätigt fühlen.

Trotzdem bin ich gespannt.

Hast du dir mal ausgerechnet, was das hinsichtlich der bisherigen Vorstandsprognose bedeutet?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Klar könnte der Gewinn stark einbrechen, aber ich glaube Albino ist lediglich nicht ganz klar, dass die bisherige Vorstandsprognose schon konservativ genug war. Genau da liegt aber eben auch das Problem, das ich ja oft genug angesprochen habe. Wenn das 2.halbjahr etwa so ausfällt, dass die Jahresprognose geradeso erreicht wird und man das dann auf 2019 hochrechnet und weiteren Preisverfall einbezieht, könnte 2019 halt um 20-30% niedrigeres EBITDA als 2018 sehen.

Fazit: es wird aus meiner Sicht für 2018 keine Gewinnwarnung geben, aber man wir auf das sich abschwächende Preisniveau hinweisen und das die Sonderkonjunktur sich 2019 komplett abschwächt. Der Markt zieht schon jetzt daraus seine negativen Schlüsse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Covestro AG |