Break Even bei EVOTEC !

Hamburg (aktiencheck.de AG) - Dr. Stefan Schröder, Analyst von SES Research, empfiehlt die Aktie von Evotec (ISIN DE0005664809/ WKN 566480) zu kaufen.

Das Unternehmen werde am 09. November die Zahlen für das dritte Quartal des laufenden Geschäftsjahres bekannt geben. Die Prognosen würden wie folgt lauten: Umsatz (Mio. EUR): 20,70; EBIT (Mio. EUR): -6,28; Nettoergebnis (Mio. EUR): -6,28; EpA (EUR): -0,09.

Eine Meilensteinzahlung von Takeda werde die Bruttomarge - wie in Q2 - stark anheben. Evotecs Strategie der höheren Margen durch Erfolgs- und Risikobeteiligung zahle sich damit aus und werde sich angesichts der neuen Kooperationen fortsetzen. Klinische Studien würden in Q3 wie erwartet zu einem kräftigen Anstieg der F&E-Kosten führen. Aufgrund des Entwicklungsstopps für Wirkstoff EVT 301 würden die Analysten das Kursziel auf 4,20 EUR senken, jedoch in naher Zukunft mit einem weiteren Ausbau der Pipeline rechnen.

Die Analysten von SES Research sind der Meinung, dass das Rating "kaufen" für die Evotec-Aktie auch nach Bekanntgabe der Zahlen Bestand haben wird. (02.11.2006/ac/a/t)

Analyse-Datum: 02.11.2006

Evotec verringert Verlust im dritten Quartal - Umsatzprognose angehoben

Donnerstag, 09. November 2006

Das Hamburger Biotechnologie-Unternehmen Evotec hat im abgelaufenen dritten Quartal einen geringeren Verlust ausgewiesen als im Vorjahr und seinen Umsatzausblick angehoben. Unter dem Strich wies Evotec einen Verlust von 4,8 Millionen Euro aus nach einem Minus von 7,262 Millionen Euro im Vorjahr, teilte die im TecDAX notierte Gesellschaft am Donnerstag mit. Damit übertraf das Unternehmen die Prognosen der Analysten.

Der Umsatz verbesserte sich von 19 Millionen Euro auf 24,6 Millionen Euro, während sich der operative Verlust von minus 7,7 Millionen Euro auf minus 4,2 Millionen Euro verringerte. Ausblickend erwartet Evotec nun einem Umsatz für 2006 von 82 bis 84 Millionen Euro (zuvor 77 bis 81).

Analysten hatten im Schnitt mit einem Umsatzanstieg auf 20,51 Millionen Euro und einem operativen Verlust von 6,2 Millionen Euro gerechnet. Unter dem Strich hatten die Experten ein Minus von 6,1 Millionen Euro voraus gesagt.

"Das dritte Quartal war das Stärkste in diesem Jahr", kommentierte Unternehmenschef Jörn Aldag die Bilanz. "Sowohl Umsatz als auch Ergebnis stiegen gegenüber Vorjahr deutlich an. Auch wenn die Geschäftszahlen nicht in gleicher Höhe fortgeschrieben werden können, zeigen sie, dass Evotec in allen Geschäftsbereichen gute Resultate erzielt und wir auf dem Weg sind, unsere Unternehmensziele für 2006 zu erreichen."

Alle drei Segmente des TecDAX-Unternehmens (Services, Pharmaceuticals, Tools & Technologies) haben laut Evotec zum Umsatzwachstum beigetragen. Haupttreiber waren eine überdurchschnittliche Geschäftsentwicklung in den Dienstleistungsbereichen Pilotanlage und Arzneimittelformulierung sowie eine Meilensteinzahlung des japanischen Forschungspartners Takeda. Entsprechend fiel auch die Bruttomarge im dritten Quartal mit 39,9 Prozent besonders hoch aus.

Ausblickend sagte Evotec für 2006 einen Forschungs- und Entwicklungsaufwand im mittleren Bereich der prognostizierten Range von 30 bis Seite 35 Millionen Euro voraus. Zum Ende des Geschäftsjahres plant Evotec, über liquide Mittel in Höhe von über 50 Millionen Euro zu verfügen. Zum 30. September verfügte die Gesellschaft auch dank einer Kapitalerhöhung im April 2006 über liquide Mittel in Höhe von 57,3 Millionen Euro (Ende Dezember 53,5 Mio. Euro)./ep/sk

.......die erst kaufen wollen....stop buy 3,65 oder ein bisschen höher!

@ invstadviser Sind das wieder Einstiegskurse oder lieber warten ob evtl. die 3€ geknackt werden?

Gruß

slash

es gibt momentan titel, die mich mehr interessieren. bei evotec hat´s aktuell wirklich wenig sinn. nach unten scheint sie abgesichert, nach oben geht aber auch nichts. wenn du hardcore-traden willst (ein paar cent in der range) würde ich einfach eine order bei 3,05-3,10 reinstellen, um an umsatzschwachen tagen abzugreifen!

sonst fällt mir nichts zu evotec ein....

viele grüße IA

einiges tun! Es gibt Gerüchte, nach

denen die Japaner an Evotec interessiert

sind. Takeda ist nur ein möglicher Interessent.

Natürlich würde Evotec nicht zum aktuellen

Preis verkauft werden. Da müssen die Kollegen

schon einiges drauf zahlen! Meiner Schätzung nach

wäre Evotec mit einer MK von 600 Mio Dollar fair

bewertet! Man bedenke: Über 50 Mio Dollar Cashmittel!

Blockbusters in der Pipeline, die Milliarden wert sein

könnten! Dann noch die grandiosen Ergebnisse im November:

Umsatzanstieg lag 20% über den Prognosen! Ergebnis war auch

20% besser als von Analysten erwartet! Evotec schaltet bald

den Turboboost ein! Ende des Jahres könnten sowieso die Biotechs

wieder mal boomen, und Evotec wird wohl mit von der Party sein ;-)

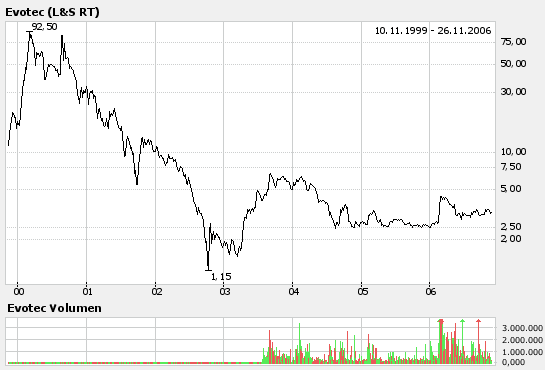

Seht euch doch mal den Chart an! Nach unten schön bei 3,00 Euro

abgesichert und nach oben schreit es förmlich nach einem Ausbruch

in Richtung 10 Euro! Also +300%, vielleicht schon bis Anfang nächsten

Jahres... Nachdem Medigene, GPC Biotech und Co. bereits abgehoben sind,

wird wohl Evotec der nächste Biotechknaller werden! Die Japaner, die

guten Umsätze, das straffe Kostenmanagement... es spricht sehr viel

dafür, dass Evotecs Zukunft goldig wird ;-) Vor allem für uns Aktionäre.

Angehängte Grafik:

Evotec.png (verkleinert auf 93%)

Evotec.png (verkleinert auf 93%)

eigentlich, um schwarze Zahlen

zu schreiben? Wenn der Verlust

zuletzt von 7 auf 4 Millionen

verringert wurde, bei einem

Umsatz von 25 Millionen, dann

könnte es wohl sein, dass

bereits nächstes Jahr der Break-

Even erreicht wird, oder?

Das wäre was!

Die Japaner! Blockbuster! Schwarze Zahlen!

Meines wissens war das eine 7-taegige studie in den USA die letzten Freitag beendet ist. Auswertung von 135 patienten sollte nicht so lange dauern als da moessten eigentlich taeglich neuigkeiten durchsickern ;-)

Vieleicht auf diesem eigenkapital event in FFM

;-)

sind. Takeda ist nur ein möglicher Interessent."

Kannst du vielleicht die Quelle nennen? Ich konnte nichts finden.

bei Evotec arbeitet. Es

hängt sehr viel mit der

Studie, die momentan läuft,

zusammen. Wenn diese EVT201

erfolgreich wird, könnten

die Japaner sofort ein

Übernahmeangebot auf den

Tisch legen.

Ich hoffe nur, dass die

Japaner wirklich auch an

dem Wissen und der Forschung

von Evotec interessiert sind

und nicht nur einfach den

Laden kaufen und mit den

geklauten Ideen nach Japan

zurück gehen.

Deshalb wäre es vielleicht

besser von Evotec, wenn ein

deutscher Farmariese Evotec

kaufen würde, und nicht die

Japaner...

Aber egal! Wenn sie schon frisches

Geld in Evotec pumpen, dann sollen

sie auch was davon haben ;-)

Tüchern ist. Was bringt es Evotec und

den Japanern, wenn der Kurs schon im

Vorfeld steigt? Dann wird die Übernahme

nur teurer...

Fraglich auch, ob Evotec an einer Übernahme

interessiert ist. Und ob sie sich von den

Japanern übernehmen lassen wollen...

Alles in allem sind Übernahmegerüchte positiv.

Die Frage nach dem Weg ist allerdings ungewiss.

Geht es noch im Novemebr hoch? Oder erst im

Dezember? Oder noch später?

So eine Übernahme muss auch lange Zeit geplant sein.

Das geht nicht von heute auf morgen. Der Kurs aber

wird im Vorfeld wohl auf jeden Fall davon profitieren :-)

sagte Volker Braun, Analyst bei equinet. Braun bestätigte Evotec mit 'Buy' und einem Kursziel

von 4,00 Euro!!! / Analystenmeinung (Quelle: Equinet)

Empfehlung: Kaufen

up

Sollte (!)es so sein, dann zitiere ich :

"Evergreenchief 28.11.06 14:49

sollte die Aktie nicht steigen , wenn ..Übernahmegerüchte vorhanden sind ???????"

Die Kursschwäche ist aber schon merkwürdig , denn auch die Umsätze sind gestiegen Xetra - 325.550

Wissen da einige Leute mehr?

Oder wird der Kurs wiklich so gedrückt ?

Gruß

slash