Westwing Group AG - Thread!

Seite 47 von 99 Neuester Beitrag: 14.08.25 17:49 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.453 |

| Neuester Beitrag: | 14.08.25 17:49 | von: maurer0229 | Leser gesamt: | 820.562 |

| Forum: | Börse | Leser heute: | 604 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 44 | 45 | 46 | | 48 | 49 | 50 | ... 99 > | ||||

Aus persönlicher Erfahrung und auch wenn ich mir den Freundeskreis so ansehe haben die Leute hauptsächlich die Gelegenheit genutzt um wieder Restaurants zu besuchen oder Klamotten zu shoppen. Ich denke Home&Living Artikel und ähnliches werden weiter online sehr stark nachgefragt, vorallem bei Westwing mit ihren sehr ansprechenden Online-Werbungen. Wenn man mal, um im Home&Living Sektor zu bleiben, allein den Newsletter mit dem von Home24 vergleicht... dann ist das wie Champions League vs Regionalliga oder Hollywood vs Filmstudios Babelsberg. Da bekommst du richtig "Lust" etwas zu kaufen, alleine weil die Aufmachung schon so ansprechend ist.

Bald wissen wir mehr!

Optionen

| Boardmail an "AFStocks" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "AFStocks" |

Wertpapier: Westwing Group SE |

Zum Nachkaufen wäre so ein Szenario aber mega......

Bin gespannt aber ich bin auch davon überzeugt das der Möbel/Deko Onlinemarkt lange nicht so stark wächst wie z.b der Food Markt in dem Hellofresh aktiv ist über die nächsten 10 Jahre. Daher dürfte die faire Bewertung hier bei Westwing sicherlich um einiges tiefer liegen als bei Hellofresh.

Sehe hier dennoch in den nächsten 12-18 Monaten ein Kursziel von 60 Euro für möglich an.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Sowohl die Erwartung von Katjuscha, als auch die von PinnebergInvest (bin auch eher bei dir) würden für eine rasche Kurserholung sorgen. Diesen Korrekturtrend richtig brechen würden wir in meinen Augen bei Kursen über 49,8.

Ich sehe den Home Living Markt als wesentlich attraktiver und weniger Wettbewerbsstark an als den Food Markt. Zudem sind Netzwerkeffekte (Danke Biergott für die Insta Zahlen) von hoher Relevanz. Westwing baut sich hier eine schöne Brand zurecht vergl. vlt mit Pinterest gerechtfertigt?!

Das liegt zum einen daran, das man Food an jeder Ecke zu kaufen bekomme. Der Wettbewerb ist deutlich intensiver als im Möbelmarkt. Der Kunde muss beim Möbelmarkt bzw. Home & Living deutlich weitere Strecken auf sich nehmen, um einkaufen zu gehen.

PS.: Danke noch für die Info der Zahlen! @AFSTOCKS

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Das betrifft den Kauf einer Immobilie, die Renovierung und schließt die Verschönerung mit ein. Handwerker und Verkäufer von Einrichtungen spüren das in ihren Auftragsbüchern.

In mein persönliches Rentendepot wird es Westwing nicht schaffen, da steh ich eben auf andere Branchen, aber bei dem Kursniveau sehe ich doch sehr attraktive Chancen auf gute Gewinne und bei überwinden der 50 € könnte es auch zu deutlichen Übertreibungen nach oben kommen.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

„Im zweiten Quartal 2021 konnte Westwing im Vergleich zur sehr starken Vorjahreswerten bisher ein Wachstum des Bruttowarenvolumens (GMV) von ca. 15% generieren.

Basierend auf den starken Ergebnissen für das erste Quartal sowie den bis heute vorliegenden Ergebnissen für das zweite Quartal bestätigt Westwing seine Prognose für das Geschäftsjahr 2021 von EUR 510-550 Mio. Umsatz (18-27% Wachstum im Jahresvergleich) und einem bereinigten EBITDA von EUR 42-55 Mio. (bereinigte EBITDA-Marge von 8-10%).“

Im Übrigen strotzt die gesamte Meldung vor Kraft a.m.S.

http://mobile.dgap.de/dgap/News/corporate/...bitda-an/?newsID=1444472

Im TV ist es schon auffällig mehr geworden in den letzten 2-3 Wochen.

Online könnte es vor/während YouTube-Videos natürlich auch daran liegen, dass mein Logarithmus mir diese Werbung mehr anzeigt als anderen Leuten, die sich nicht so sehr mit Westwing beschäftigen.

Bin mir daher ziemlich sicher, dass Westwing wie angekündigt vor allem im Q3 höheres Tempo beim Marketing vorlegt. Genau diese Wachstumsinvestitionen hatte ich aber auch gefordert. Aktuell gilt es, sein e Markstellung zu halten oder zu verbessern. Geld hat man ja mehr als genug, um sich bei den potentiellen Kunden einen Namen zu machen.

Vielleicht ist das aber aktuell auch so ein bisschen die kurzfristige Angst des Kapitalmarktes, weil es halt mal 2-3 Quartale ohne zweistelliges Wachstum bei sinkenden Margen geben könnte/dürfte. Da muss der Markt halt begreifen, dass das einfach nur temporäre Basiseffekte sind. Wichtig ist das übergeordnete Bild auf Jahresbasis. Der Vorstand erwartet die nächsten Jahre 18-20% durchschnittliches Wachstum p.a. bei steigenden Margen. Man hat ja schon bewiesen, 15% Marge erreichen zu können, bei niedrigeren Umsätzen. Da sollte also ein EV/Umsatz von 2 und EV/Ebit von 20 das Mindeste sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

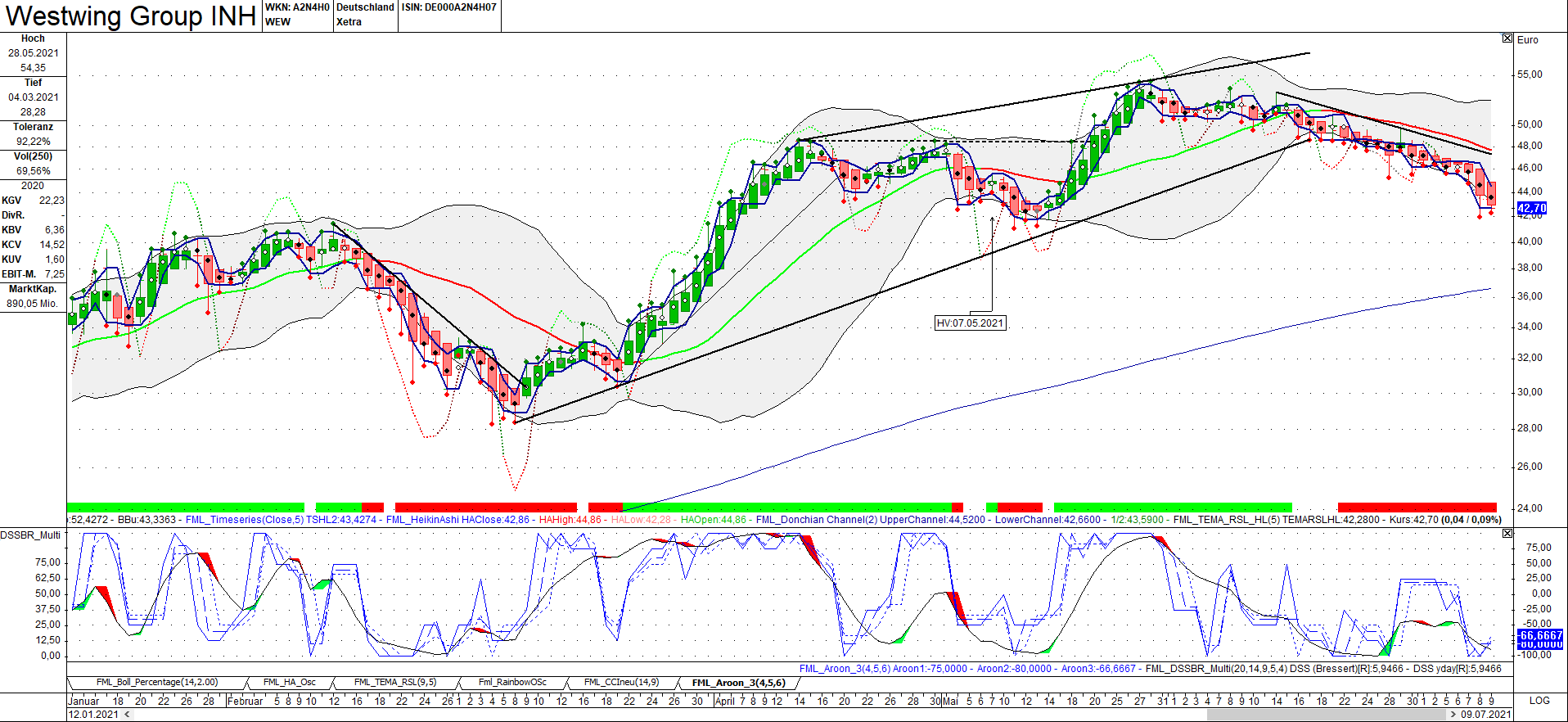

Angehängte Grafik:

westwing_090721.png (verkleinert auf 26%)

westwing_090721.png (verkleinert auf 26%)

Aber

Obwohl ich die home24 Aktie nicht besitze und auch sonst nix mit denen zu tun habe, nie davor oder danach wieder auf deren Homepage gegangen bin, gab es danach auf zahlreichen Internetseiten wochenlang online ständig home24 Werbung. Das dürfte nur etwas mit dem Logarithmus zu tun haben.

Gute Nacht!

Optionen

| Boardmail an "aramed" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "AFStocks" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

das ist mal eine hausnummer...

Optionen

| Boardmail an "gruenkohl" |

Wertpapier: Westwing Group SE |

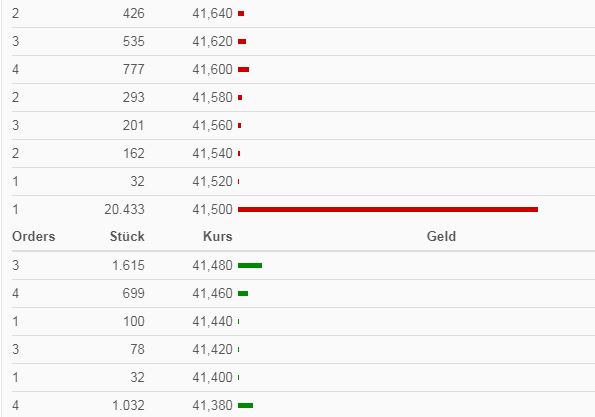

Da diese große Stückzahl über Xetra angeboten wird, deutet es darauf hin, dass es sich um keinen Insider handelt, da diese Größenordnung dann meistens außerbörslichüber die Bühne geht.

Die Käuferseite zeigt zumindest Stärke. Es sind innerhalb einer viertel Stunde immerhin schon ca. 15000 von den 60000 abverkauft worden.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Sieht zwar heftig aus, aber sind ja letztlich nur 0,3% des GK. Kann schon mal vorkommen, auch wenn so eine Order selten ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westing-orderbuch.jpg (verkleinert auf 85%)

westing-orderbuch.jpg (verkleinert auf 85%)