Compugroup die SAP im E-Health Bereich

Ist 2014 ein Umsatz von 550 Mio bei 150 Mio € Ebitda (27% Marge) realistisch? Und wei dürfte dann der Gewinn und Cashflow ausfallen? Ist das Wachstum bis dahin auch organisch machbar, so dass sich die Abschreibungen nicht erhöhen und damit das Gewinnwachstum auch überproportional auf den Überschuss überträgt?

Denn eines kann man ja leider nicht wegdiskutieren. KGV-Berechnungen sind oftmals unsinnig, aber es gucken halt viele Anleger drauf. Deshalb würd mich schon interessieren, ob man 2014 bei oben genannten Daten auch mal auf sehr niedrige KGVs käme. Wobei ich das KCV interessanter finde. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Super Cashmanagement im Zeiten von Nullzinsen. Aktuell hat CGM nur 64.000 EUR auf dem Konto:-)

Ansonsten bin ich mal gespannt auf die neuen Geschäftsmodelle die wohl auf der Medica vorgestellt werden.

Negativ ist die US Entwicklung, aber auch dort liegt die EBITDA Marge bei 16%, leider fällt dieses Segment als Werttreiber momentan aus...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Sollte CGM sich also vor anderen Aufstiegskandidaten behaupten, nehm ich an, man wird spätestens im März im TecDax sein.

Das Thema Rauswurf von Xing ist auch noch denkbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

hat SYT auf 6 Monaten größeres Potential.

Also noch einemmal euer Rat, macht Aufstockung

von SYT mehr Sinn. Danke vorrab

Gruß

Clavius

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

http://www.boerse-online.de/aktie/empfehlung/...-Wachstum/643367.html

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

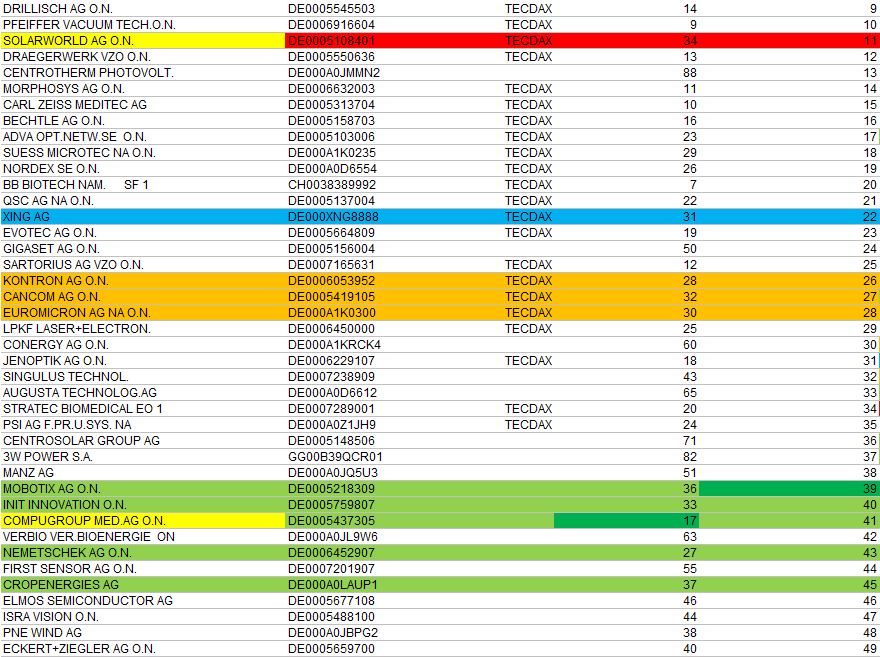

Hoffe mal, CGM schafft die 6 Plätze beim Börsenumsatz noch. So wie es jetzt aussieht, wird Solarworld (vielleicht schon im Dezember) vorzeitig rausfliegen. Wäre echt schade, wenn CGM da einem anderen Kandidaten den Vortritt lässt, nur weil der beim Börsenumsatz nen Tick besser ist. Nach MarketCap ist CGM weit vor allen anderen Kandidaten.

Hier mal nach Umsatz geordnet

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Angehängte Grafik:

tecdax-umsatz-okt.png (verkleinert auf 57%)

tecdax-umsatz-okt.png (verkleinert auf 57%)

Unter Bereich Servive findet ihr dann den Artikel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Bin gespannt wie das bei Xing und Solarworld ausgeht. Beide könnten bald aus dem TecDax fliegen. Da kaum jemand ernsthaft damit rechnet, würde es dann sicherlich einen Kurssprung geben.

Auch Euromicron und Konktorn werden langsam aber sicher zu Rausflugkandidaten. Sieht also zumindest für Anfang März sehr gut aus mit dem TecDax Einstieg von Compugroup. Obs schon vorher was wird, hängt wahrscheinlich am ehesten an Solarworld und wie stark die noch in den nächsten Tagen unter Druck kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Die hohen Umsätze ermöglichen eine schnellere Durchführung des ARP, wobei ich das Gefühl habe, mehr als 5-6k wird man hier täglich nicht kaufen. Letztlich kommt der Vorstand nicht dran vorbei, irgendwann sein Limit höher zu setzen. Bis 14 € dürfte man maximal noch bis Februar kaufen können. Danach nur dann wenn die Märkte crashen. Vielleicht sagt sich der Vorstand auch, man hebt sich halt was für schlechte Zeiten auf. Und man muss ja die volle Mio Aktien auch nicht kaufen. Wenns bei 500k endet, ist es auch okay. Ne nette stille Reserve bzw. ne Aquisewährung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Es wird hier noch mindestens 150 Handelstage dauern bis das ARP durch ist, es sei denn man kauft im Paket. Glaub aber nicht dass auf dem Niveau viele Leute andienen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

1. Man nimmt Umsatz aus der Aktie, die eh für so ein großes Unternehmen nicht besonders liquide ist. Ich hoffe ja eher auf mehr Umsatz.

2. Man verliert Spielraum in schwächeren Gesamtmärkten. Sollten die Märkte doch nochmal crashen, hat man das aktuelle ARP in der Hinterhand und kann günstig einkaufen.

Wenn der Kurs über 14 € geht und dort bleibt, kauft man halt entweder nicht, was auch okay wäre oder man hebt das Kauflimit auf 15 € an.

Ich halte es jedenfalls für sinvoll, wenn man nach dem mittlfristigen Kaufsignal mit überwinden der Mehrjahreshochs von 12,3-12,7 € nun immer in der Range 12,7-14,0 € kauft. Läuft der Kurs höher, kauft man eben nicht. Der Anteil an eigenen Aktien ist ja hoch genug. Ein ARP ist ja kein Mittel, um den Kurs hoch zu kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: CompuGroup Medical SE & |