Thompson Creek Metals (Blue Pearl Mng)

Seite 47 von 883 Neuester Beitrag: 24.04.21 22:58 | ||||

| Eröffnet am: | 18.01.07 07:19 | von: CaptainSparr. | Anzahl Beiträge: | 23.072 |

| Neuester Beitrag: | 24.04.21 22:58 | von: Lenaldbqa | Leser gesamt: | 2.271.730 |

| Forum: | Hot-Stocks | Leser heute: | 705 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 44 | 45 | 46 | | 48 | 49 | 50 | ... 883 > | ||||

vielleicht wissen wir heute nach 18.00 mehr ? ;-)

ich habe mich um die 4,90 nochmals eingedeckt...

heute abend wissen wir mehr *gg*

mfg

me

Sie können diese Präsentation im Internet unter folgendem Link mitverfolgen bzw. nach der Präsentation (z.B. morgen früh) auch noch einmal anschauen:

Hoffe er hat einiges im Gepäck!!

http://www.informedinvestors.com/IIF/IIF_Client.asp?clientID=46794

Gruss

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

heute Abend (18 Uhr) wird Ian McDonald, Chairman von Blue Pearl Mining (WKN A0F577), auf einer Investorenkonferenz seine Gesellschaft präsentieren.

Sie können als interessierte oder investierte Anleger diese Präsentation im Internet unter folgendem Link mitverfolgen bzw. nach der Präsentation (z.B. morgen früh) auch noch einmal anschauen:

http://www.informedinvestors.com/IIF/IIF_Client.asp?clientID=46794

Auf aktuellem Niveau ist Blue Pearl Mining wieder ein Investment, welches auch unseren Kriterien für eine Musterdepotaufnahme entspricht.

Zwar ist die Gesellschaft dem Explorerstatus inzwischen entwachsen – Blue Pearl macht schließlich nach der Thompson Creek/Endako-Übernahme inzwischen am Tag 1 Million USD Gewinn – aber es heißt ja nicht, dass wir nicht auch billige Produzenten im Depot haben können – sofern die fundamentalen Daten mindestens eine konservative Verdopplung des Aktienkurses auf 12-Monatssicht hergeben.

Sprich, die Musterdepotkriterien - mindestens 100 % Chance bei überschaubarem Risiko – sind hier voll erfüllt.

Da die Aktie inzwischen ein Minen-Schwergewicht ist und zu den Top-20-Minenaktien in Kanada gehört, handeln wir nicht mehr nur nach fundamentalen Bewertungen, sondern suchen auch einen idealen Einstiegszeitpunkt nach charttechnischen Gesichtspunkten. Derzeit wird die Aktie in einem moderaten Abwärtstrend gehandelt, den wir als Konsolidierung in einem übergeordneten Aufwärtstrend ansehen.

Wir werden daher handeln, wenn es entweder

a) zu einem finalen Sell-Off in der Konsolidierung mit stärkeren Kursverlusten kommt (Zielzone wäre dann irgendwo im Bereich um 7 CAD) oder

b) wenn sich eine typische Trendwendeformation abzeichnet (dann bei Kursen über 8,40 CAD).

Wie dem auch sei: wir möchten, dass Sie als Abonnenten über unsere Absichten vorab informiert sind, somit unserem Musterdepot einen Schritt voraus sind und entsprechend selbst disponieren können. Wir haben bisher von den 3 Käufen (06.02.06 / 19.07.06 / 31.08.06) mit insgesamt 6.200 Aktien zu einem Durchschnittskurs von 1,914 Euro und unserem Verkauf von 4.200 Stück zu 5,41 Euro, einen Gewinn von satten 182,6 % oder 14.683,20 Euro erzielt.

Wir planen, bei Eintritt von Szenario a) oder b) jeweils 2.000 dieser 4.200 verkauften Aktien zurückzukaufen und die jetzige Position von 2.000 Aktien somit zu verdoppeln.

Um für Szenario a) gerüstet zu sein, legen wir ab sofort eine Kauforder für diese 2.000 Aktien in den Markt.

Limit: 7 CAD oder 4,57 Euro.

Dieses Limit bleibt bis auf weiteres gültig.

Bei Szenario b) würden wir eine separate Mail versenden.

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

erwarte nachher einen 10 seiten bericht mit allen einzelheiten.

inzwischen nehm ich mir meinen pc zur brust.

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

keine_verbindung_was,_na_warte.gif

keine_verbindung_was,_na_warte.gif

The World Largest Publicly Traded Pure Molybdenum Producer!

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

aber ich kann mich ja zum glück auf euch verlassen.

Oô The World Largest Publicly Traded Pure Molybdenum Producer!Oô

das wär ja geil. frag mich nur wie er das schaffen will?

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

Flagge.gif

Flagge.gif

immerhin weis ich jetzt was ein lkw-reifen kostet ...

der bär

Optionen

| Boardmail an "Der Bär" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

ian wiederholte, das die Einrichtung einer neuen Mine bis zum Produktionsbeginn zwischen 500 Mio und 650 Mio Dollar kostet (habe ich die 2. Zahl richtig?).

Dadurch ist es für neue Unternehmen extrem schwierig, überhaup bis zum Stadium der Produktion zu kommen.

Für das Davidson-Projekt sieht die Kalkulation vollkommen anders aus:

Das Erz muss nur aus dem Berg geholt werden und nach Endako zur Weiterverarbeitung gebracht werden. Von der Kostenseite her sind die Aufwendungen daher eher als gering anzusehen.

Ian kalkuliert mit 50 Mio Dollar (habe die Zahl nicht absolut sauber verstanden, könnten auch 15 Mio gewesen sein).

Somit ist eine wichtige Frage geklärt, wie es finanziert wird, Davidson in Produktion zu bringen. Dieser überschaubare Betrag kann problemlos aus den laufenden Einnahmen bestritten werden. Das ist noch nicht einmal der Gewinn von 2 Monaten.

Ein weiterer wichtiger Punkt: BPM hat derzeit ein Arbeitskapital von über 200 Mio Dollar. Um die Finanzen des Unternehmens ist es also sehr gut bestellt und die Kreditraten (Restdarlehen ca. 400 Mio) können absolut problemlos bezahlt werden.

Hat jemand die verschiedenen Bilder, auf die Ian sich bezog, und kann diese (oder einen Link) hier einstellen?

chartex

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

und ich finde das was man so gelesen hat vom interview hört sich doch gut an. man scheint ein wenig aufs tempo zu drücken. kommt alles früher als bei der verlautbarung anfang diesen jahres beschrieben.

die recoursenerweiteung der endako nicht im juli sondern eventuell schon im märz. die produktionsbeginn davidson eventuell schon im nov. anstatt in 2008.

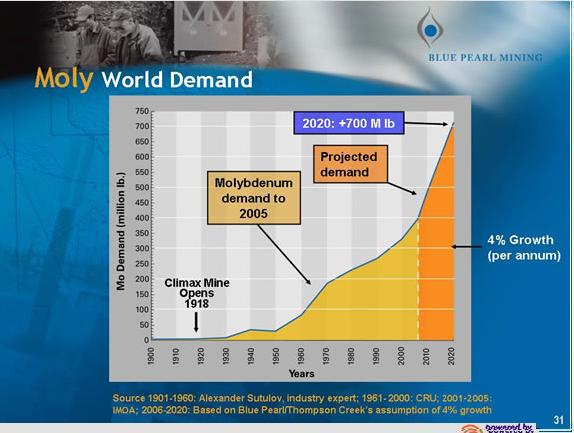

und wenn ich mir da den chart für den verbrauch für moly so anschaue, na dann hallelujah.

na toll kopiergeschützt kann ich leider nicht einstellen. aber auf dem chart ist der verbrauch von moly bis zum jahr 2020 bis über 700mio pro jahr angestiegen. *wow*

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

daumenhoch.gif

daumenhoch.gif

Optionen

| Boardmail an "caddy1967" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

111833.jpg (verkleinert auf 88%)

111833.jpg (verkleinert auf 88%)

BPM-Fakten-Thread (Bitte Nur zum Lesen!)

http://www.ariva.de/board/281353

- das Sperren dieses Users löst schwere Depressionen bei der Blue Pearl Mannschaft aus -

Optionen

| Boardmail an "CaptainSparrow" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

Flagge.gif

Flagge.gif