Westwing Group AG - Thread!

Seite 46 von 99 Neuester Beitrag: 14.08.25 17:49 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.453 |

| Neuester Beitrag: | 14.08.25 17:49 | von: maurer0229 | Leser gesamt: | 820.515 |

| Forum: | Börse | Leser heute: | 557 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 43 | 44 | 45 | | 47 | 48 | 49 | ... 99 > | ||||

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Das heißt ja nichts anderes als das man die Zinsen weiterhin nicht erhöhen möchte, selbst wenn die Inflation temporär bei 3-4% steht. Ich wüsste nicht, wieso das Szenario schlecht für Wachstumswerte sein soll, insbesondere aus dem Konsumbereich. Geld wird weiter in den Markt fliessen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Alle Investierten weiterhin viel Erfolg :)

Hab noch etwas Pulver für an der 40 oder drunter nachzulegen.

Die reale Inflation liegt mind. bei 5-10% (m.E.). Es gibt keine größere Lüge als die Erstellung des Warenkorbs zur Beurteilung :D

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

Die Aktien, die besonders stark im Gewinn sind, sinken dabei tendenziell stärker als die anderen. Auf die Bewertungen oder unternehmensspezifische Nachrichtenlage wird in dieser Situation nicht mehr geschaut. Sollte sich die Situation an den Gesamtmärkten fortsetzen, könnte sich auch das jetzige setting bei den einzelnen Aktien fortsetzen, aber natürlich zeitlich begrenzt, ist klar. Die Unterstützung bei 42 ist aber keineswegsin Stein gemeißelt, es sei denn, die Märkte beruhigen sich und es kommt zu einer technischen Korrektur an den Gesamtmärkten.

Langfristig sieht es dann sowieso klar besser aus, völlig klar. Ich würde aber in der derzeitigen Situation nicht hektisch bedingungslos nachkaufen und alles Pulver verschiessen, denn eine Korrektur an den Gesamtmärkten ist alles andere als ungewöhnlich.

Time will tell

Optionen

| Boardmail an "biergott" |

Wertpapier: Westwing Group SE |

Es ist Sommer.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |

Oder einfach sagen, man solle sich Puts auf die Indizes zulegen.

Ich wüsste nicht, wieso ich nicht stark unterbewertete Aktien zukaufen sollte. EV/Ebt von 13 ist doch ein Witz für so ein Unternehmen. Da spielt auch Inflation keine Rolle (erst recht bei Konsumwerten, wo das weitergegeben werden kann), genauso wie das tapern der FED bei Anleihen keine wirkliche Rolle spielt. Und das Thema Delta-Variante wird heute ja auch als möglicher Grund genannt. Das würde Westwing ja sogar entgegen kommen, wenn das ein Problem sein würde, was ich aber ohnehin nicht so sehe.

Ich gehe aber auch davon aus, dass wir schlicht Gewinnmitnahmen am Markt sehen. Macht ja bei den ganzen teuren Aktien auch Sinn. Gibt ja mittlerweile Zykliker und Value-Werte, die schon wieder WachstumsPeak erreicht haben dürften und gleichzeitig hohe Bewertungen haben, höher als Westwing. Total lächerlich eigentlich.

Und bitte nenne mir doch noch die Aktien, die nach anderen Paramatern günstiger sind! Kommt da noch was von dir? Und wieso müssen es denn jetzt plötzlich nur noch manche Parameter sein und nicht alle? Ich mein, dann kann ich ja auch sagen, die Aktie XY, die du (hoffentlich) noch nennst, ist dann nach anderen Parametern kein Kauf. Westwing ist ja nach diversen Parametern (KGV, EV/Ebt, EV/Cashflow etc.) ein klarer Kauf. Westwing hat sicherlich den WachstumsPeak auch überschritten, aber dürfte die nächsten Jahre noch 20% p.a. wachsen bei mittelfristig wieder höheren Margen. Aktuell ja etwas durch höhere Marketingausgaben belastet. Das man aber auch 14% Marge erzielen kann, hat man ja letztes Jahr schon in 1-2 Quartalen bewiesen.

Du hast jetzt so im Nebensatz Hellofresh erwähnt, weil die aus anderen Parametern ein neues Hoch gestern erzielten? Ist das jetzt dein Argument? Es gibt also bei anderen Aktien andere Gründe für steigende Kurse? wow - was für eine Erkenntnis.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Q2 ist wie gesagt eher eine Frage der Erwartungen der Anleger. Aber Westwing hat ja angekündigt, dass man die Marketingaufwendungen deutlich erhöht und daher die Marge temporär deutlich fallen dürfte. Insofern wüsste ich nicht wie man da negativ überraschen soll.

Ich persönlich erwarte in Q2/21 etwa 30% Umsatzwachstum und 5-10% AEbitda-Wachstum gegenüber Q2/20.

Den Jahresausblick wird man auf jeden Fall beibehalten, vielleicht sogar etwas anheben oder sagen, dass man die Marge eher am oberen Ende der bisherigen Prognose von 8-10% erwartet. Vielleicht hebt man sich das aber noch etwas auf, falls man noch nicht so ganz Q3 überblicken kann.

Ich wüsset jedenfalls nicht wie man die Jahresprognose insbesondere beim Gewinn verfehlen will. 8-10% Marge hat man angesagt. Rechne dir mal aus, was das für das zweite Halbjahr bedeuten würde! Um 9% auf Jahresbasis zu kommen, müsste man im 2.Halbajrh auf eine Marge von 6,0% zurückfallen. Das halte ich insbesondere für Q4/21 für ziemlich ausgeschlossen. Man hat also schon einen Puffer in der Prognose drin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Ich halte so einen starken Rückgang des AEbitda für sehr unwahrscheinlich. Das wären 20 Mio € Gewinnrückgang im 2.Halbjahr. Also die Marketingausgaben werden sicherlich steigen, aber nicht um 20 Mio €.

Ich gehe daher weiter davon aus, dass man die Vorstandsprognose zumindest am oberen Rand erreicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

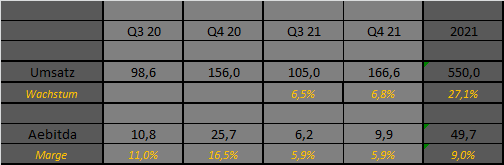

Angehängte Grafik:

westwing-2.png

westwing-2.png

Die 41,xx haben wir gleich erreicht nach 23% Verlust vom ATH in den letzten Wochen.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Also kann man davon ausgehen, dass es nächsten Donnerstag , den 15.07. wieder so weit ist.

Ich habe heute weiter eingesammelt und freue mich auf die vorläufigen Zahlen.

IVU=Dienstag

Westwing=Donnerstag

Quasi:-)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

https://www.onvista.de/news/...o-kgaa-von-montega-ag-kaufen-470254359

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Wenn die Panik regiert, kauft sichs meist am besten.

Optionen

| Boardmail an "AFStocks" |

Wertpapier: Westwing Group SE |

Nachdem ich meine Excel nochmal überprüft habe, muss ich die Aussagen revidieren. Erwarte 18-19% Umsatzwachstum und 5% AEbitda-Wachstum in Q2.

Letztes Jahr war ja auch dieses Hammerquartal. Da wäre es schon Wahnsinn, wenn man gegenüber diesem Quartal 30% wachsen würde. Meine Excel wirft konkret 18,2% Wachstum aus. Schaun wa mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Tja so läuft das leider schon seit Monaten wenn die Amis husten ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Westwing differenziert sich nicht nur durch den Online Marketplace und die Customer Experience von vielen Offline Händlern, sondern auch durch die Produktauswahl.

Ich bin etwas bullisher als Katjuscha und erachte 24% Umsatzwachstum in Q2 YoY als realistisch. Damit ist man in etwas auf Niveau von Q1, was ein toller Erfolg wäre.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Man war ja bis Mitte Mai etwa 15% gegenüber Vorjahr gewachsen. Und letztes Jahr war der Juni extrem stark. Insofern sind sogar meine 18% Prognose schon eher optimistisch.

Letztlich ist die Frage wie sich das vom Vorstand angepielte Wachstum in diesem Jahr auftelen wird. Q2 ist normalerweise saisonal immer das schwächste. Zudem wird es durch das extrem starke Q2/20 verzerrt. Man sollte also wirklich nicht zu viel erwarten. Die Frage ist, wie es dann im 2.Halbjahr weitergeht.

Im großen und ganzen würde ich aber in den drei Quartalen Q2 bis Q4 jeweils durchschittlich 10% Wachstum erwarten. Dann käme man auch auf etwa 540 Mio Umsatz in diesem Jahr. Ist aber echt schwer zu sagen. Da das Q1 extrem stark war, auch bei der Marge mit 16%, hat man halt schon einen sehr guten Puffer, um die Vorstandsprognose zu schaffen, beim Gewinn wie gesagt wohl am oberen Rand oder leicht drüber. Beim Umsatz müssen wir möglicherweise damit leben, dass man ihn eher in der Mitte erreicht. Aber wie wir nach den Q1-Zahlen schon diskutierten, reicht das ja locker für höhere Kurse. Umso wichtiger die Erwartungen nicht zu hoch zu schrauben. Nichts wäre ja dämlicher als eine stark unterbewertete Aktie mit zu hohen Erwartungen nach unten zu bringen, denn letztlich ist Westwing auch dann stark unterbewertet, wenn man die Vorstandsprognose "nur" in der Mitte trifft. Und das würde mal selbst dann schaffen, wenn man in Q2 sogar nur 5% gewachsen ist. Wäre nach dem extrem starken Q2/20 auch schon eine gute Leistung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

alles über 10% Wachstum nach den sprung letztes jahr wäre doch schon ganz nett :-)

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |