Westwing Group AG - Thread!

Seite 44 von 99 Neuester Beitrag: 14.08.25 17:49 | ||||

| Eröffnet am: | 02.10.18 00:49 | von: BorsaMetin | Anzahl Beiträge: | 3.453 |

| Neuester Beitrag: | 14.08.25 17:49 | von: maurer0229 | Leser gesamt: | 820.371 |

| Forum: | Börse | Leser heute: | 413 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 41 | 42 | 43 | | 45 | 46 | 47 | ... 99 > | ||||

Weder hat mir gefallen, dass hier über einige Wochen/monate immer so getan wurde als würde Westwing nach Corona wieder in alte Sphären zurückfallen, noch muss man das Thema aktivieren, wenn es mal wieder solch negativen Tendenzen wie in Großbritanien gibt. Das festigt nur die aus meiner Sicht falsche Meinung, Westwing wäre nur ein Corona-Profiteur. Corona hat die Sache sicherlich deutlich beschleunigt, aber auch ohne Corona dürfte Westwing 15-20% p.a. wachsen können.

Ich kasnn eigentlich nur hoffen (und Gläubige beten), dass sich die Delta-Variante als nicht so schlimm rausstelt und wir von weiteren Lockdowns verschont bleiben, auch durch hohe Impfquoten. Westwing wird so oder so seinen Weg gehen. Davon bin ich überzeugt. Aber klar ist auch, es gibt hierzulande Konkurrenzkampf. Auf die komplett leichte Schulter darf man das zumindest im Vorstand nicht nehmen. Ich denke aber, die beobachten den Markt und seine Möglichkeiten sehr genau und können es viel besser einschätzen als wir. Wenn der Vorstand also 1 Mrd Umsatz in 2024/25 bei 15% Marge erwartet, dann wird es das auf Grundlage einer Marktanalyse gemacht haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Und neulich ein kurzer Werbspot vor einem EM Spiel.

Also nicht nur irgendwo bei Instagram bei irgendeiner Zielgruppe. Die wollen wohl jetzt größere Brötchen backen.

Optionen

| Boardmail an "AFStocks" |

Wertpapier: Westwing Group SE |

Könnte mir vorstellen das es erst Anfang August womöglich mit den Zahlen von Westwing zum Halbjahr wieder nachhaltig weiter rauf geht.

Fundamental ist Westwing günstig und mittelfristig/langfristig sicherlich ein Kauf.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

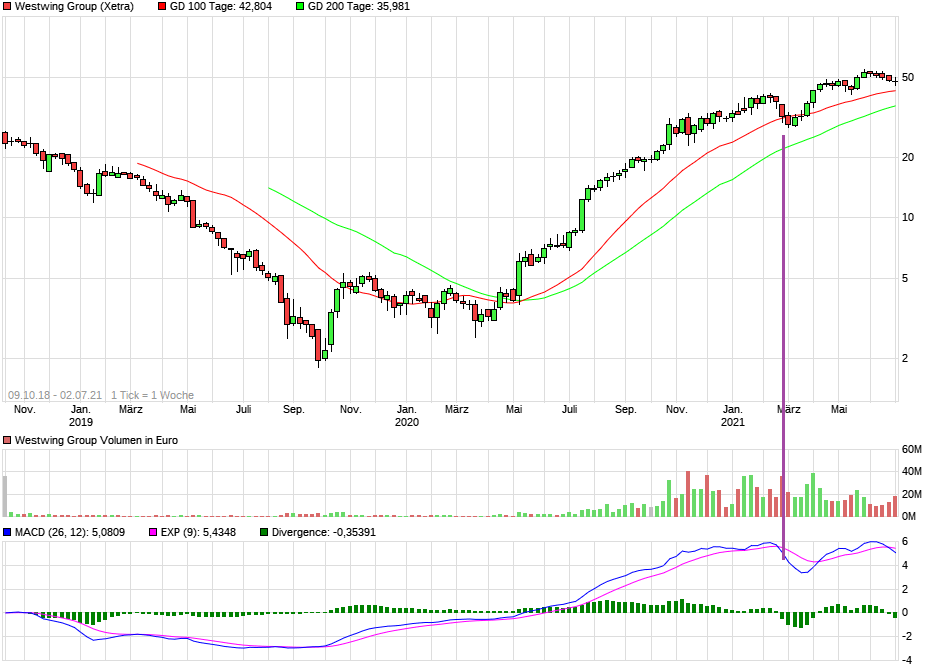

Wie man auch beim letzten verkaufssignal im Februar der Kurs 1-2 Wochen nach dem Verkaufssignal dann schon am Tief.

Könnte also durchaus sein, dass wir wie du sagst noch eine 1-2 Wochen Seitwärtsbewegung sehen, vielleicht auch nochmal eine schlechte Woche, aber der MACD als solchen sehe ich nicht als besonders wichtuigen Indikator, nicht nur bei Westwing, sondern generell, da er einfach immer ein nachfolgender Indikator ist und man oft schon kurz nach dem Verkaufssignal das Verlaufstief sieht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

chart_all_westwinggroup.png (verkleinert auf 54%)

chart_all_westwinggroup.png (verkleinert auf 54%)

Aber generell orientiere ich mich eh nur selten an Indikatoren. Trends, horizontale Unterstützungen und vor allem Formationen halte ich für wesentlich wichtiger. Ich habe es ja hier bei Westwing schon geschrieben. Alles oberhalb 41-42 € ist bullish zu werten. Jede Konsolidierung auf 45 € oder gar tiefer würde ich daher kaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Eben wieder in der EM Halbzeitpause in der ARD die Westwing-Werbung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

https://youtu.be/6-OorN08uAI

https://youtu.be/bGGQi52rcMI

https://www.onvista.de/news/...estwing-auf-buy-ziel-60-euro-469613109

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Denke aber das es zur Zeit bei Westwing rein ein charttechnisches Problem ist weshalb Sie auf diesem Niveau verharrt. Aber wie gesagt in ca. 2 Wochen sollte sich das meiner Meinung nach auch wieder ändern.

Bin gespannt on Westwing nach Q2 Ihre eigene Prognose nochmals erhöht oder konkretisiert.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Ich denke, 2022 wird man dann endgültig wissen, welche Unternehmen nur von Corona und allgemein vom Onlinetrend profitierten, und welche Unternehmen sich am Markt behaupten werden und weiter zweistellig wachsen. Und wenn Westwing dazu gehört, wird sich die Bewertungslücke zumindest stark verringern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Das dürfte meiner Meinung nach ganz klar daran liegen das hier schon die großen Investoren deutlich mehr behalten und sammeln als bei anderen Werten.

Ich bin auch davon überzeugt das Westwing und auch HF noch deutlich von ihrem fairen entfernt liegen aber diesem in den kommenden Wochen/Monaten immer näher kommen

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Mit der Bewährungsprobe fällt dann vlt. der Coronagewinner-Restzweifel weg und führt zu neuen Bewertungsmaßstäben. Spannend.

Westwing-TV-Werbung erst seit kurzer Zeit, sagen wir mal so seit ca. Anfang Juni; neben dem allgemeinen Effekt der größeren Bekanntheit beim Publikum sollte sich diese dann umsatzseitig auswirken im Verlaufe von Q3 und Q4, so schätze ich mal.

Eine Herleitung der Unterbewertung bei Westwing aufgrund der tollen Zukunft bis 2024/25 halte ich bezogen auf den aktuellen Aktienkurs für fahrlässig, denn das müsste man bei anderen Aktien dann ja auch machen.

Westwing ging von 41,45 runter auf 28,xx Euro, also minus 30%. Bei 29,xx hatte ich gekauft. Das war vor ganz kurzem. Seither hat sich an der Nachrichtenlage für mich nichts wesentliches geändert, wenn der Aktienkurs also nun von 54,xx runter ginge auf 42,xx wäre die gesamte Situation auch bei diesen gehandelten Aktienkursen klar positiver, logisch. Daraus folgt dann aber auch, daß Westwing derzeit kein zwingender Kauf sein müsste.

Zunächst mal mag es sein dass HF bis zur DAX Aufnahme outperformed, aber wieso müsse man generell man Bewertungkriterien abwenden? Sind DAX Werte denn generell höher bewertet?

Und was Westwing betrifft, … wer sagt denn man müsse hier 2024/25 heranziehen und die Unterbewertung zu erkennen? Gerade weil Westwing im Vergleich zu allen anderen ECommerce-Aktien die niedrigsten Gewinn-und Cashflow-Multiplen fürs laufende Jahr hat, sind wir ja hier so optimistisch. Und ja, das heißt nicht zwingend dass deshalb der Kurs kurzfristig stark steigen muss. Aber wieso schreibst du dann hier zum fundamentalen Vergleich? Wenn man nur das laufende Geschäftsjahr nimmt, dürfte dann keine Aktien aus dem Segnent steigen und auch keine BVB-Aktie. Die preisen alle eine Verbesserung der Gewinne/Cashflow in den nächsten Jahren ein. Jaaaa, du wirst mir beim BVB jetzt mit Substanz und Forbes/KPMG kommen, aber das war nicht das Thema. Fakt ist, ich weiß nicht wie du darauf kommst, hier würde eine Unterbewertung von Westwing nur auf Grundlage der Jahre 2024/25 festgestellt. Bei Westwing allemal weniger als bei anderen Aktien, erst recht aus der Branche. Und auch bei anderen Branchen inklusive Fussballaktien muss man natürlich voraussetzen dass es die nächsten Jahre wieder besser läuft. Insofern ist ein Blick in die Zukunft immer ein stückweit Normalität an der Börse. Nur wie gesagt bei Westwing weniger nötig als anderswo. Wir reden schon für 2022 aller Voraussicht nach von einem KGV von 20-22, cashbereinigt 17-19, ohne da großes Wachstum unterstellen zu müssen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Man kann sich nicht den Kursverlauf als Grundlage für die fundamentale Bewertung nutzen, nach dem Motto, da der Kurs vor wenigen Monaten konsolidierte und sich dann fast verdoppelte, aber sich dabei nichts an der Nachrichtenlage änderte, wäre man jetzt kein Kauf.

Das ist doch eine völlig abstruse Theorie und Denkweise, weil sie impliziert, dass man vor bzw. in der Mitte der Konsolidierung fair bewertet war. Dabei wird völlig ausgeblendet, dass Konsolidierungen ja einen ganz einfachen Grund in völlig nachvollziehbaren Gewinnmitnahmen haben könnten. Und genau das war bei Westwing ja auch hochwahrscheinlich, wie du selbst ja hast anklingen lassen. Der Kurs kam zurück, weil er halt sehr stark gestiegen war. Konsolidierungen sind gesund. Das heißt aber nicht dass die Aktie bzw das Unternehmen nicht unterbewertet wäre. Man kann deshalb sehr wohl den Markt die nächsten 3-6 Monate stark outperformen, vielleicht sogar die Hellofresh-Aktie trotz deren DAX Aufnahme.

Mal davon abgesehen gab es sehr wohl in der von dir angesprochen Phase eine Veränderung der Nachrichtenlage bei Westwing.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |