Softing AG - Die M2M Company

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

War bestimmt ein Druckfehler bei Warburg. ;))

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Wäre natürlich toll.

Im traditionell schwächeren 3.Quartal hat man ein Ebit von 0,8 Mio erreicht. Für das 4.Quartal hat man mindestens 1,2 Mio € angekündigt und Trier ist in solchen Dingen eher vorsichtig. Ich geh daher von 1,3 Mio Ebit aus. Selbst das muss noch nicht das letzte Wort sein.

Bei 1,3 Mio Ebit wäre ein Überschuss von 1,0 Mio realistisch, also 18 Cents pro Aktie. So komme ich auf 57 Cents pro Aktie im Gesamtjahr 2011. Scansoft ist noch etwas optimistischer, aber es kann natürlich auch etwas weniger sein. Meine eigentliche Prognose liegt ja auch weiterhin bei 55 Cents. Hab mich zu den 57 Cents vorhin ja nur hinreißen lassen, weils halt für 2013 von Warburg prognostiziert wird, obwohl es 2011 schon erreichbar ist. Kann natürlich trotzdem sein, dass der Überschuss bis 2013 stagniert, aber ich glaubs nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Wobei ich für 2012 von einem EPS > 70 Cent ausgehe.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ich rechne 2012 auch mit 70 Cents, aber das beruht ja auch nicht nur auf Hochrechnerei, sondern da musst du ja beispielsweise anorganisches Wachstum oder leichte Margenoptimierung einfliessen lassen haben. Auf rein organischem Umsatzwachstum beruht das ja nicht.

Ähnlich ist es bei Q4/11. Samtec trägt da erstmal voll mit zum Ergebnis bei. Da fängts ja schon mal an. Und Trier hat ja die 1,2 Mio Ebit (im vergleich zu 0,8 Mio in Q3) sich ja sicher nicht aus den Rippen geschnitzt. Musst ja nur mal die ersten drei Quartale vergleichen! Die waren ja auch nicht alle gleichmäßig. Also von 4 Mio Ebit kann man in 2011 ziemlich sicher ausgehen. Damit bist du normalerweise (wenns nicht Sonderfaktoren gab, von denen wir noch nicht wissen) mindestens schon mal bei einem EPS von 54-55 Cents angekommen. Alles drüber ist sicherlich noch etwas spekulativ, aber Trier hat sich sicher nicht ohne Grund mit seiner Prognose so aus dem Fenster gelehnt.

Was 2012 angeht, würd ich bezüglich Auswirkungen der Kontronkooperation noch abwarten wollen, auch was andere Großaufträge angeht. Ich bin aj ein Gegner davon, sowas einfach als sicheres Wachstum anzusehen. Damit bin ich damals bei H&W auf die Schnauze gefallen, weshalb ich es vorläufig als normales Brot&Butter Geschäft ansehe. Deshalb bin ich beim organischen Wachstum noch vorsichtig. Aber selbst wenn das nur 5% beträgt, plus Samtec volljährig, plus eine weitere kleine Übernahme während des Jahres, dann erscheinen die 70 Cents beim EPS realistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

http://finance.yahoo.com/news/...ACING-Emerson-bw-1913321825.html?x=0

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Übernahmen würde ich nicht gerne sehen, denn das ist immer auch ein Risiko .... und es braucht Leute, die darin gut sind (mir scheint bei Dr. Hönle, da können sie das ...) . Auch glaube ich, Softings Kernkompetenzen sollten nicht verwässert werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

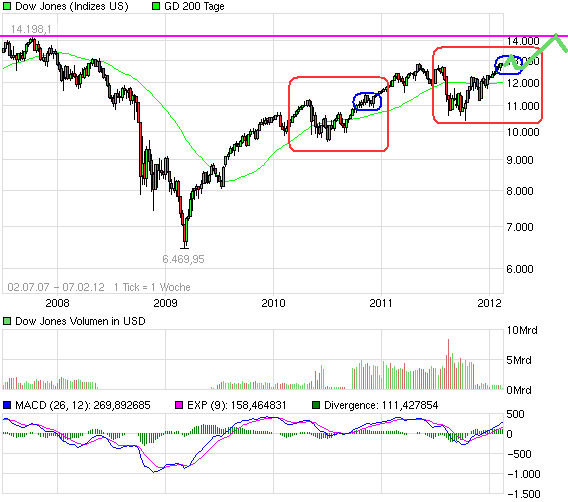

Angehängte Grafik:

chart_free_dowjonesindustrialaverage3.png (verkleinert auf 89%)

chart_free_dowjonesindustrialaverage3.png (verkleinert auf 89%)

http://www.youtube.com/watch?v=rSYclsxUCUI

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

wäre nur noch zu übertrumpfen mit Tracht und bavarian-english....... ja mei, sie kemma hoid aus Haar....:)

Nochmals die Frage in die Runde !

Wenn ein Bonus, sprich Sonderdivi gezahlt wird. Wie hoch sind eure Schätzungen ?

Wäre über viele Meinungen dankbar

Ich gehe von 10 - 20 cent aus ! ( Hoffe aber auf 30 cent )

Allen einen grünen Tag

Optionen

| Boardmail an "Superrossi" |

Wertpapier: Softing AG |

Also insgesamt 30 Cent Dividende, maximalst 35 Cent. Selbst das sind schon 6,4 bzw. 7,4% Rendite auf den aktuellen Kurs und das Richtung HV schon genug treiben....

Optionen

| Boardmail an "biergott" |

Wertpapier: Softing AG |

Ob der Schotter in der Firmenkasse besser aufgehoben ist, hängt halt davon ab, wie man es anlegt und ob Übernahmekandidaten in Sichtweise sind. Ich geh jedenfalls davon aus, dass Trier das Geld nicht einfach so den Aktionären in den Rachen wirft. Passt nicht zu ihm, auch wenn er natürlich selbst stark davon profitieren würde.

Und die Rendite von um die 7% gepaart mit den guten operativen Aussichten sollte allemal ausreichen, um den Kurs über die 5 € zu heben und dann gute Chancen auf Kurse von 7-8 € am Jahresende zu haben. In guten Börsenzeiten (die wir merkwürdigerweise ja eigentlich schon haben) müsste man so ein Wachstumsunternehmen eigentlich auch locker mit KGV von 15 und mehr bewerten. Insofern erscheint mir das Kursziel von 7-8 € noch konservativ, aber ich will mal vorsichtig sein, sonst kommt Fundamental wieder um die Ecke und haut uns das um die Ohren. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve, WissensTrader