Advanced Medien - Hammerzahlen

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

http://www.advanced-inflight-alliance.com/...ldungen/090612_PM_HV.pdf

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

KGV 6 ?

KGV 5 ?

Oder darf es vielleicht ein bisschen mehr sein......

Ich werd wohl wieder an den Strand gehen.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Advanced Inflight Allia |

Kurzfristig (2 Monate) muss man aber erstmal mit ner Seitwärtsbewegung zwischen 2,2 und 2,5 € ausgehen, vielleicht auch 2,1 bis 2,6 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Ziel der europaweiten Verbreitung

Advanced Inflight Alliance AG / Veröffentlichung einer Mitteilung nach § 21 Abs.

1 WpHG (Aktie)

18.06.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hiermit teilen wir gemäß § 26 Abs. 1 Satz 1 WpHG mit, dass der Gesellschaft

am 18. Juni 2009 folgende Mitteilung gemäß § 21 Abs. 1 WpHG mit Datum vom

18. Juni 2009 zugegangen ist:

Otto Dauer, München, Deutschland, Vorstandsvorsitzender der Gesellschaft,

hat der Advanced Inflight Alliance AG gemäß § 21 Abs. 1 WpHG am 18. Juni

2009 mitgeteilt, dass sein Stimmrechtsanteil an der Advanced Inflight

Alliance AG, München, Deutschland, ISIN: DE0001262186 , WKN: 126218, am 18.

Juni 2009 die Schwelle von 3% der Stimmrechte überschritten hat und nunmehr

3,048% (das entspricht 442.000 Stimmrechten) beträgt.

München, 18. Juni 2009

Advanced Inflight Alliance AG

Der Vorstand

18.06.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Emittent: Advanced Inflight Alliance AG

Schellingstr. 35

80799 München

Deutschland

Internet: www.advanced-inflight-alliance.com

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Advanced Inflight Allia |

Na ja, ist nicht ganz ernst gemeint. Noch so nen Ding wie damals kann sich dieser Vorstand wohl nicht leisten. Bin aber echt gespannt wie es hier weiter geht. Da man unter 2,22 € gefallen ist, war der Kursverfall charttechnisch nachzuvollziehen. Dazu kam der schwache Gesamtmarkt. Jetzt mal sehen, wie es im Juli weitergeht. Bei DAX und Co bin ich ja kurzfristig bearish eingestellt. Hoffe AIA hält sich dennoch bei 2,0-2,1 €.

Ab September/Oktober sollte man dann eigentlich die nächste Stufe zünden. Ja, ich weiß, fundamental reichlich spät. Aber wer weiß was hier manche Anleger befürchten. Ich geh weiter von operativ ähnlichen Zahlen wie 2008 auch in 2009 aus. Natürlich werden die positiven Sonderfaktoren im 2.Halbjahr 2008 dafür sorgen, dass der Nettogewinn in 2009 niedriger ausfällt, aber das ist bekannt und eingepreist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Also mit 1,97 € müssten das jetzt eigentlich die Korrekturtiefs gewesen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

- freiem Cashflow in 2008 von 11,4 Mio € (2009 wohl um die 8 Mio €)

- einem Eigenkapital von etwa 34-35 Mio € zum Jahresende 2009

- einem EPS von etwa 37-40 Cents -> KGV von 5,5

- Marktführerschaft

Das Ding ist nach wie vor eher bei 4 € als bei 2 € fair bewertet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Der Laden hat netto keine Finanzverbindlichkeiten, das ist gut. Ebenso, dass der CEO weiter kauft.

EBIT-Multiple von 6 sowie KGV von 8 somit fair: Mein Kurszielfür 2010: EUR 3

@Katjuscha: Warst du bei Wahl deines Nicks vom Raketenwerfer oder eher vom Liebeslied inspiriert?

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Advanced Inflight Allia |

2. Was bei Lufthansa los ist, ist für AIA erstmal egal, da die Verhandlungen mit den Fluggesellschaften im Herbst immer für das dann folgende Jahr erfolgen. Daher sind die Umsätze und Margen für 2008 faktisch gesichert.

3. AIAs Produkte und Dienstleistungen dürften auch den Langstreckenflügen unverzichtbar sein. Die Fluggesellschaften können zwar für 2010 nachverhandeln, aber AIA ist in einer starken Position, und durch den vermutlich weiterhin niedrigen Ölpreis haben auch die Airlines keinen Grund AIA unter Druck zu setzen.

4. KGV von 8 find ich ziemlich dürftig, vor allem wenn man bedenkt dass der Cashflow noch um einiges höher als der Gewinn ist. AIA kann sich entschulden und nebenbei noch anorganisch wachsen. Letzteres hat man ja noch in diesem Jahr vor. Dazu die Fantasie auf die Ausdehnung in neue Geschäftsbereiche, z.b. Zugverkehr. Alles in allem sollte ein KGV von 10 und ein KCV von 7 angebracht sein. Das wäre ein Kursziel von 4 €.

5. Dauer und vermutlich auch Tvede werden ziemlich sicher weiter kaufen. Unter Umständen kommt ein neues ARP hinzu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

zu 1.) "Wir sind gut ins neue Jahr gestartet ...Aufgrund des Wegfalls von North West zum 01. April 2009 erwarten wir ein schwächeres zweites Quartal."

zu 2.) In seiner Rede hat Dauer Bezug auf Lufthansa genommen und Mayrhofer zitiert: „Wir sehen auf der Nachfrageseite den Boden erreicht.“ Deshalb glaube ich nichtmal kurzfristig, dass es egal ist, was bei Lufthansa, die ja nur als Platzhalter für alle großen Kunden steht, los ist. Die Vertragsverhandlungen fürs nächste Jahr werden in wenigen Monaten beginnen und das in einem Umfeld, zu dem der Chef der AITA sagte „Unsere Industrie ist in einem Überlebensmodus. Dies ist die schwierigste Situation, die die Luftfahrtindustrie je gesehen hat.“

zu 3) Starke Marktstellung okay. Der Ölpreis ist aber in Q2 gegenüber Ende Q1 um 50% gestiegen und wo er hingeht wissen wir beide nicht. Bei den Airlines ist cost cutting in allen Geschäftsbereichen angesagt. Und das wird auch vor dem Einkauf nicht Halt machen.

zu 4) Auch soweit okay, bis auf die Wachstumsfantasie. Wir haben es hier mit einem Nischenplayer zu tun, der allein aufgund der Marktgröße im Wachstum limitiert ist. Da ändert sich m.E. nichts wesentliches, wenn auch in ein paar Zügen Filmchen gezeigt werden (die ich dort bestimmt nicht ansehen werde). Für Deine Multiples müsste AIA im Kapitalmarkt visibler sein, die kennt doch kaum einer.

zu 5.) Kann ich nicht beurteilen, wär natürlich schön.

AIA ist auch nach meinen Geschäftserwartungen und Bewertungsprognosen unterbewertet. Ich bin von Geschäftsmodell und Management überzeugt und erwarte nach etwas schwierigerem 2009 wieder ein ansprechendes Ertragswachstum. Ziel 2010: 3 Euro. Wenn's Deine 4 werden, umso besser!

Gruß

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Advanced Inflight Allia |

Northwest ist durch den Zusammschluß natürlich ein wegfallender Kunde, aber erstens einer von vielen und zweitens hat Herr Dauer auch gesagt (soweit ich mich erinnere im BRN-Radiointerview), dass gerade die US-Luftfahrtindustrie sich bereits übern Berg sieht. Da wären wir auch beim Ölpreis angelangt. Den sollte man keinesfalls Quartal für Quartal betrachten, da viele Airlines (gerade 2008) auf Vorrat kaufen mussten, als der Ölpreis immer stärker zu steigen drohte. Gerade große Airlines haben schon im 2.Quartal 2008 langfristig Ölvorräte angelegt, und haben da teiliweise viel zu teuer gekauft. Das hat aber im November/Dezember (da wird verhandelt) scheinbar nicht auf die Verhandlungen mit AIA gewirkt, obwohl damals (auf deutsch gesagt) die Kacke bei den Airlines und den Gesamtmärkten am Dampfen war. Andererseits hat seitdem die sehr gute Entwicklung von DTI die Gewinnentwicklung überlagert. Zu dem Thema hat Dauer ebenfalls gesagt, dass die Margen im Bereich von Computerspielen hoch bleiben bzw. man dort weiteres Wachstumspotenzial sieht. O-Ton: "Die Entwicklung bei Computerspielen entwickelt sich in der Luft zeitverzögert zum Boden". Das soll wohl heißen, die Wachstumsphase hat dort erst begonnen.

Bezüglich Wachstum im allgemeinen meinte ich ja nicht organisches Wachstum. Das dürfte auf den Gesamtmarkt beschränkt sein, sprich man geht da mit den Wachstumsraten der verkauften bzw. in Betrieb befindlichen Langstreckenflugzeuge aufwärts (zur Zeit eher abwärts). Auf der anderen Seite profitiert man möglicherweise aktuell von den Schwierigkeiten kleinerer Wettbewerber, und da wären wir beim anorganschen Wachstum bzw. bei der Möglichkeit auch in Zügen etc. zukünftig zum Zuge zu kommen.

Es ist ja alles ne Frage der Bewertung und der mathematischen Basis. Das 2009 ein Gewinnrückgang zu erwarten ist, ist nichts Neues. Aber von welchem Niveau aus denn? Wenn das Ebitda von knapp 13 Mio € auf 11,5 Mio € und das EPS von 47 auf 38 Cents zurückgeht (meine Erwartung), dann ist bei so einer Cashcow (etwa 55 Cents CF pro Aktie p.a.) ja wohl ein Kurs von 4 € angebracht. Das er erreicht wird, hab ich jedoch nie behauptet. 3 € würd ich auf Sicht von 5-6 Monaten auch okay finden. Mittelfristig aber aus meiner Sicht zu wenig zumal ich weitere Übernahmen erwarte.

150 Mio € Umsatz in 2012 bei einem Ebitda von 18-19 Mio € sind nun wirklich nicht unrealistisch, wenn man 5% organisch wächst und dazu 1-2 Übernahmen tätigt. Aber ich bin natürlich nicht so vermessen, das als unvermeidbar zu bezeichnen. Allerdings hat das Unternehmen in den letzten 3-4 Jahren meine Erwartungen immer übertroffen (von Q2 2007 mal abgesehen), und da klang ich einigen Usern vorher auch schon zu optimistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

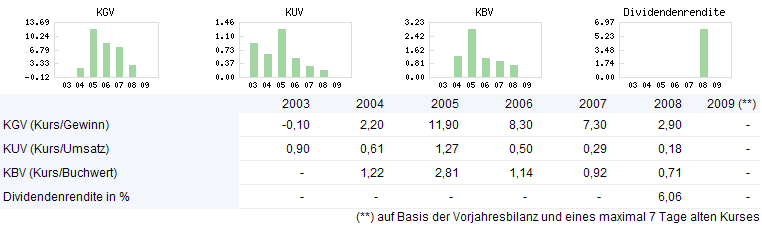

Vergleichen wir mal die Kennzahlen 2005 bis 2008 in Mio €

Umsatz 25,9 / 64,2 / 88,5 / 107,4

Ebit 2,2 / 4,0 / 3,8 / 10,0 (in 2007 ist das Controlling-Problem Mitte des Jahres aufgetaucht, daher der kleine Rücksetzer)

Überschuss 1,5 / 3,7 / 3,7 / 6,8

Zudem notieren wir auf Eigenkapital und es gibt seit 2008 eine Dividende (Rendite aktuell knapp 6%).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Advanced Inflight Allia |

Angehängte Grafik:

aia-kennzahlen.png (verkleinert auf 66%)

aia-kennzahlen.png (verkleinert auf 66%)