CRESCENT GOLD geht in die Goldproduktion

Seite 43 von 99 Neuester Beitrag: 20.03.13 11:00 | ||||

| Eröffnet am: | 01.09.06 13:02 | von: Knappschaft. | Anzahl Beiträge: | 3.45 |

| Neuester Beitrag: | 20.03.13 11:00 | von: louisaner | Leser gesamt: | 426.940 |

| Forum: | Hot-Stocks | Leser heute: | 331 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 40 | 41 | 42 | | 44 | 45 | 46 | ... 99 > | ||||

Die 112 Mio sind eigentlich noch nicht ganz weg, die Aktie von Crescent hat ja noch nicht den Wert von Null, und eventuell wird’s ja mal wieder was.

Und Deine Sandgrube, lieber louisaner produziert wahrscheinlich schon ein paar Jahre Sand. Die verkaufen den Sand und im Laufe der Jahre ist dann ein schöner Baggersee entstanden.

Es sollte, in Abhängigkeit von dem Gestein und Gesteinsdichte durchaus machbar sein, ein 40 bis 50 Meter tiefes Loch zu graben bis man auf die höher Gold-haltigen Schichten stösst. Was es für Crescent kostet um eine Unze Gold zu fördern, im Obertageabbau und zwar in noch weniger-goldhaltigen Schichten an der Oberfläche, ist ja bereits allseits bekannt.

Aber bis die Größe von z.B. 1 Fussballfeld (1 Fussballfeld hat die Größe von 7.140 m²) in eine Tiefe von 40 m abgetragen ist, das sind also 285,6 Tsd. m³ Gestein, die bei ca. 1800 kg / m³ Gewicht also ca. 500 Tsd t Gestein ausmachen. (Ist ziemlich gut gerechnet und idealisiert, die Gesteinsdichte aber wahrscheinlich höher sein wird, wahrscheinlich über 2000 kg/t.)

Die Jahresproduktion bei Crescent soll sich, wenn es gut geht, auf 100.000 Unzen Gold belaufen. Bei einem Goldgehalt von ca. 3 g /t in den oberen Schichten (gut geschätzt) müssen also 1 Mio t Gestein bewegt werden (wahrscheinlich mehr, da Goldgehalt in den oberen Schichten nach Prozessierung ein wenig geringer ausfallen wird). Das heisst, dass Crescent ca. 2 Fussballfelder an Größe in eine Tiefe von 40 Meter ausgraben muss, um eine Jahresproduktion voll zu haben. Und wenn sie dann mit einer Jahresproduktion in der Größe von 2 Fussballfeldern auf die höher Gold-haltige Schicht gestossen sind, bekommt Crescent also nochmals als Belohnung 2 x 7140 m² x 5 m Schichtdicke = 71,4 Tsd m³ Gestein (ca. 130 Tsd. t) mit einem Goldgehalt von 11 g Gold / t, das sind 1430 kg (46.129 Unzen) Gold zusätzlich, die man mit nur 13% des vorher üblichen Gesteinsvolumes bzw. Produktionszeit erhält. Das wäre dann eine fast 40%-ige Erhöhung der Jahresunzenproduktion.

Die Produktionskosten werden aber automatisch bei größerer Tiefe ansteigen.

----------

Ich denke das Crescent schon weiss was sie tun.

Schliesslich ist es nun der zweite Anlauf in 3 Jahren und ich kann mir nicht vorstellen, das sie die Produktion wieder in Gang gebracht hätten, wenn es sich nicht lohnen würde.

Der Produktionsabbruch und die Verabschiedung von 120 Mitarbeitern damals geschah ja nicht wegen schlechter Gehalte, sondern wegen einer ständig defekten, nagelneuen Gesteinsmühle.

In der Zwischenzeit haben sich die Resourcen sogar noch mehr als verdoppelt und der Goldpreis hat sich ebenso verdoppelt.

Wir werden sehen, ich habe mE. guten Grund weiter zuversichtlich zu sein.

Optionen

| Boardmail an "louisaner" |

Wertpapier: Crescent Gold |

Optionen

| Boardmail an "louisaner" |

Wertpapier: Crescent Gold |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Crescent Gold |

Optionen

| Boardmail an "louisaner" |

Wertpapier: Crescent Gold |

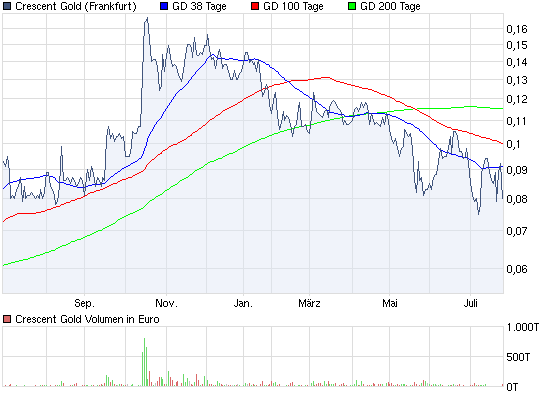

Angehängte Grafik:

chart_year_crescentgold.png (verkleinert auf 93%)

chart_year_crescentgold.png (verkleinert auf 93%)

1 2 3 4(erwartet)

Cash-Kosten 841 850 850 850

Verkaufspreise 1215 1270 1380 1300

Saldo 375 420 530 450

Durchschnitt/Unze 444

Goldäquivalent 25000 25000 25000 25000

Hab das mal vereinfacht dargestellt; kann man detaillierter rechnen;

Bei 657 Mio. Aktien (fully diluted) wird Crescent mit rd 75 Mio AUD kapitalisiert; der operative Cashflow beträgt nach obiger Tabelle 44 Mio. AUD (100000 Unzen Gold bei 444 AUD operativem Cashflow/Unze). Werden die Working Capital Probleme überwunden, d. h. ist die angekündigte Kreditfinanzierung endgültig in trockenen Tüchern, müssten wir durch das Tal der Tränen durch sein.

Optionen

| Boardmail an "silverfish" |

Wertpapier: Crescent Gold |

Optionen

| Boardmail an "silverfish" |

Wertpapier: Crescent Gold |

11:49 10.08.10

Schlagwort(e): Verkauf

Crescent Gold Ltd.: Verkauf der nicht zum Kerngeschäft gehörenden

Mangan-Liegenschaften Mount Lucky für 3 Mio. AUD

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory

AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Nicht zur Verbreitung in den USA oder an US-amerikanische

Nachrichtendienste bestimmt.

Subiaco, Western Australia, Australien. 10. August 2010. Der aufstrebende

Goldproduzent und Rohstoff-Entwickler Crescent Gold Limited (WKN: A0B5UM,

ASX: CRE, TSX: CRA) gab heute den Verkauf seiner Mangan-Liegenschaften

Mount Lucky in Laverton, im australischen Bundesstaat Western Australia, an

das Murrin-Murrin-Joint-Venture für 3 Mio. australische Dollar (AUD)

bekannt.

Der Verkauf umfasst zwei Bergbau-Lizenzgebiete und ein

Explorations-Lizenzgebiet innerhalb der derzeitigen Gruppe von

Liegenschaften von Crescent, die das Laverton-Goldprojekt umfassen. Die

Unternehmensführung und die technische Mannschaft von Crescent sehen diese

Lizenzgebiete als nicht zum Kerngeschäft gehörend an.

Roland Hill, Managing Director von Crescent, kommentiert: 'Der Verkauf

unserer nicht zum Kerngeschäft gehörenden Mangan-Liegenschaften zeigt die

Selbstverpflichtung der Unternehmensführung zur Realisierung von Werten für

diese Liegenschaften auf. Das Unternehmen wird den Verkaufserlös für die

weitere Entwicklung der zum Kerngeschäft gehörenden Gold-Liegenschaften

verwenden. Crescent behält die Rechte an Goldvorkommen auf diesen

Liegenschaften bei und verkauft lediglich die nicht zum Kerngeschäft

gehörenden Vorkommen darauf. Das Unternehmen wird weiterhin danach streben,

Wert aus allen Liegenschaften des Unternehmens zu generieren.'

Für weitere Informationen wenden Sie sich bitte an:

Crescent Gold Limited

Level 2, 40-48 Subiaco Square

Subiaco WA 6008, Australia

GPO Box Z5292

Perth WA 6831, Australia

Tel. + 61 (8) 6380 7100

Fax + 61 (8) 6380 7199

www.crescentgold.de

www.crescentgold.com

AXINO AG

investor & media relations

Königstraße 26

70173 Stuttgart

Germany

Tel. +49 (711) 25359230

Fax +49 (711) 25359233

www.axino.de

Dies ist eine Übersetzung der ursprünglichen englischen Pressemitteilung.

Nur die ursprüngliche englische Pressemitteilung ist verbindlich. Eine

Haftung für die Richtigkeit der Übersetzung wird ausgeschlossen.

(c)DGAP 10.08.2010

--------------------------------------------------

Optionen

| Boardmail an "silverfish" |

Wertpapier: Crescent Gold |

Allein durch Übernahmegerüchte und vor allen Dingen guten Zahlen,

Dagegen die Zahlen von VR Gold sind nicht so gut wie bei Crescent und doch steht die Aktie bei ca. 80 cent und crescent nur bei 8 cent.Mir kommt es so vor als ob die Aktie absichtlich unten gehalten wird! Warum?

und Ihr

MVG

RJ

Anmerkung Produktionskosten..... schaut mal bei CRESENT nach auf der HP,

die sind recht hoch

http://www.ariva.de/VG_Gold_ISIN_CA9182161021_t300193

Sein "Roadbook" gibt es schon mal hier:

http://www.sedar.com/...ng=EN&issuerType=03&issuerNo=00023353

Optionen

| Boardmail an "louisaner" |

Wertpapier: Crescent Gold |