Der USA Bären-Thread

Seite 420 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.606.343 |

| Forum: | Börse | Leser heute: | 7.603 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 418 | 419 | | 421 | 422 | ... 6257 > | ||||

Und was kommt nun? Rebound oder "Durchfall" ? ;-)

Optionen

| Boardmail an "relaxed" |

Wertpapier: S&P 500 |

hab ich gegröhlt.

Das kann man immer gebrauchen.

Optionen

| Boardmail an "Pantani" |

Wertpapier: S&P 500 |

Angehängte Grafik:

61fc58d8a3ada1771de7566379104b57_800x60....jpg

61fc58d8a3ada1771de7566379104b57_800x60....jpg

Angehängte Grafik:

spx2jd.png (verkleinert auf 85%)

spx2jd.png (verkleinert auf 85%)

- Stark überverkaufter Index/Subindizes (-9% in 3 Wochen!)

- Massive Unterstützungen im Bereich 1400-1430: SMA 365 (Vgl. Sommer 2006), Rote Unterstützungslinie

- Besinnungszeit über Thanksgiving

Ein sofortiger Durchbruch hätte mit Sicherheit einen Crash bis in den Bereich 1220 zur Folge. Ob der kommt da wäre ich skeptisch.

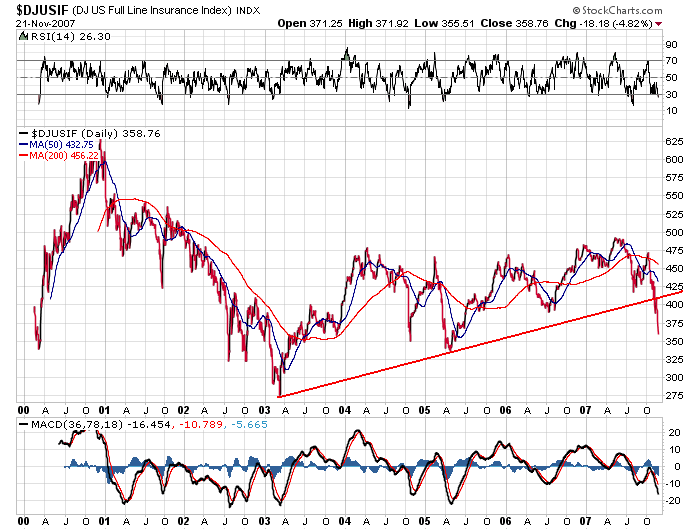

Angehängte Grafik:

_djusif8jd.png (verkleinert auf 72%)

_djusif8jd.png (verkleinert auf 72%)

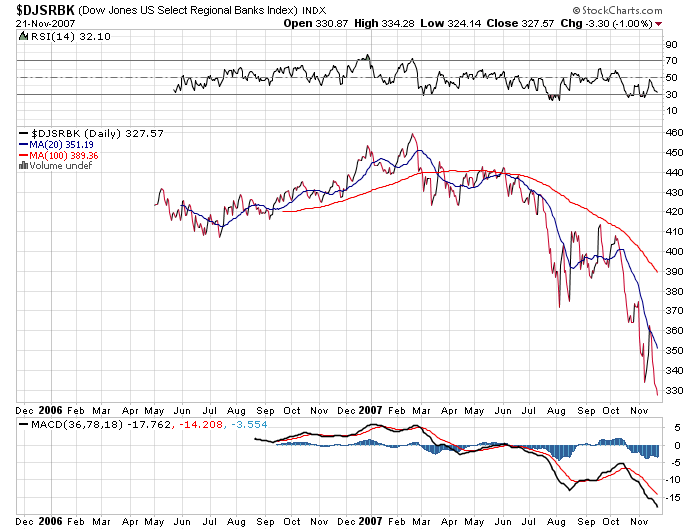

Angehängte Grafik:

_djsrbk3jd.png (verkleinert auf 72%)

_djsrbk3jd.png (verkleinert auf 72%)

PUTer schon aufgetaut?

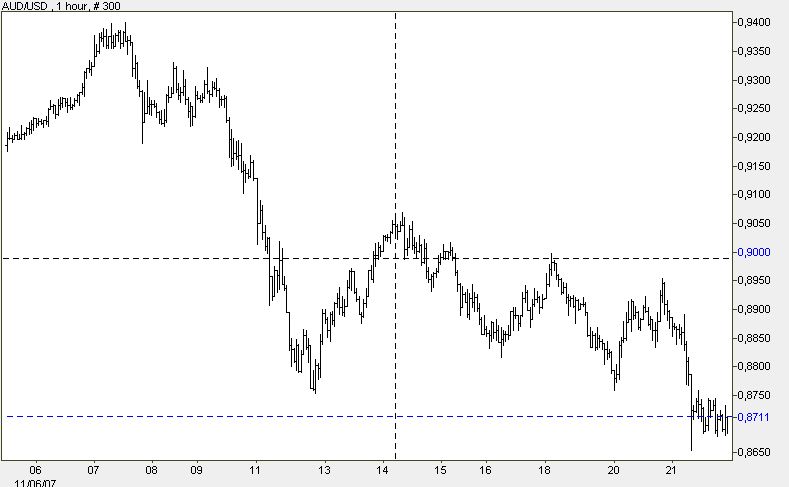

Ein paar Gedanken zum Euro, US-Dollar und Austral-Dollar:

Hab heute zu 1,71 ein erste kleine Posi Austral-Dollars gekauft. Der Move könnte noch bis in den Bereich 1,75/1,80 und evtl. höher gehen, wenn der SP-500 tatsächlich unter 1400 fällt (siehe Posting von Wawidu in # 10487). In dem Fall erwäge ich, meine US-Dollars größtenteils in Aussis zu tauschen. Der Aussi hat ein höheres Erholungspotenzial (Ökonomie ist im Prinzip o.k.) und bietet höhere Zinsen (6,75 %), die vorerst auch nicht gesenkt werden - und schon gar nicht in Notfall-Manier, wie es in USA jetzt droht (den Beschwörungen der Fed zum Trotz).

Hier die Charts von EUR/AUD (schwarz / hoher Stand = billiger Aussi) und von EUR/USD (blau / hoher Stand = billiger US-Dollar). Beim Aussi könnte es, wenn sich die Börsen wieder fangen sollten (fraglich!), eine ähnliche Entwicklung geben wie Mitte August (starker Abverkauf mit anschließender Erholung). Dies würde dann eintreten, wenn z. B. nach einer Fed-Zinssenkung, evtl. auch nach einer weiteren Diskontsatzsenkung, die US-Börsen wieder anziehen und doch noch eine Weihnachtsrallye hinlegen (dagegen spricht u. a., das Permabär Doug Kass "long für einen Trade" ist).

Interessant ist, dass der US-Dollar im August erstarkte, als der Aussi in der aufkommenden Kreditkrise fiel (wegen YCT-Auflösungen), während jetzt EUR/AUD und EUR/USD parallel laufen (siehe Chart unten). Dies liegt sicherlich an den extremen Schieflagen der US-Banken, aber - wie ich vermute - auch an einer Short-Attacke auf den US-Dollar (zum Euro), in die große US-Broker und Hedgefonds verwickelt sind. Darauf deuten die zeitgleich lancierten "Prognosen" dieser Broker hin, von denen einige (hier weiter oben gepostet) für Mitte 2008 US-Zinsen von nur noch 2 % "vorhersagen". Das ganze wird mit abenteuerlichen Kurszielen bis 1,60 bis 2,00 garniert.

Die Lage ähnelt der von März 2003, als die Londoner Ableger von US-Brokern für die Münchener Rück bei Kursen von 80 Euro ein "Sell" aussprachen mit Kursziel 40 Euro und die Aktie de facto bis ca. 55 Euro drücken konnten. Eine Woche später stand sie wieder bei 80.

Ich gehe, was EUR/USD betrifft, von einer anderen Entwicklung aus: Wenn EUR/JPY stärker zu sinken beginnt (bislang noch recht stabil) und unter 160 fällt, dürfte sich auch das zurzeit extrem Euro-bullische Sentiment wieder legen - bedingt durch ebendiese Rückabwicklung der Euro-Yen-Carrytrades (in die floss in letzter Zeit das meiste Geld).

Der aktuelle Abverkauf bei Hochzins-/Rohstoff-Währungen (AUD, NZD, CAD) führt bereits dazu, dass der US-Dollar relativ zu diesen Währungen ZULEGT (rote Pfeile). Dies wirkt positiv bzgl. des Dollar-Sentiments und hievt zudem den Dollar-Index.

Wawidu, hast Du einen kurzfristigen Relativchart zwischen EUR/USD und Dollar-Index?

Angehängte Grafik:

screen_00280.jpg (verkleinert auf 66%)

screen_00280.jpg (verkleinert auf 66%)

Insofern frag ich mich, ob dasselbe Totschlagargument gegen EUR/USD (auch dort soll die Zinsdifferenz ja steigen) nicht ebenfalls kippt, wenn im Zusammenhang mit weiteren Yen-Carrytrade-Auflösungen (insbesondere EUR/JPY) weitere Risikoscheu aufkommt.

Chart des US-Dollar zum Austral-Dollar (AUD):

(Das Erstarken des USD ist auch aus den roten Pfeilen im Chart oben ersichtlich).

Angehängte Grafik:

screen_00281.jpg (verkleinert auf 64%)

screen_00281.jpg (verkleinert auf 64%)

Man sollte auch nicht vergessen, dass die Japaner bereits mit Interventionen gedroht haben, falls USD/JPY unter 110 fällt - und die laufen traditionell als Dollarkäufe (gegen Yen) ab. Dies dürfte sich negativ auf die relative Performance von EUR/JPY zu USD/JPY auswirken - und damit den Dollar zum Euro stärken.

Angehängte Grafik:

screen_00282.jpg (verkleinert auf 65%)

screen_00282.jpg (verkleinert auf 65%)

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Technical Analysis

Hope We Don't Get a Thanksgiving Rally

By Mark Manning

Street.com Contributor

11/21/2007 2:25 PM EST

I continue to get a tremendous amount of questions about the current state of the market and whether we are entering into a bear market or not. I personally do not like to use the terms "bear market" or "bull market" because they tend to produce a mindset that is hard to change.

I like to view the market and stocks as being in uptrends, downtrends or consolidation patterns. That way, when a key reversal point appears, I can quickly adjust to it without having to change my mindset.

But most traders agree that the market is extremely oversold here and due for some type of sharp bounce in the near future. The problem is that the market seldom accommodates the masses. What we need to really spark a strong, playable rally in the short term is a few more days like the one we had Tuesday.

Tuesday the Dow broke below support, which probably triggered a tremendous amount of sell stops. It then rallied sharply, sold off again and closed up at the end of the day. That type of action frustrates both the bulls and the bears because they get whipped in and out of positions. This type of action eventually will create excessive negativity, and that is when solid profit opportunities will appear.

I normally don't like to focus on the short-term action of the market because the excessive volatility can make it hard to make substantial profits. However, I do take note when we are very overbought or oversold and the odds of a strong move become evident.

You know that my short-term and intermediate-term indicators are currently negative and have not changed. You may not know that my short-term indicators may be close to making a change. My long-term indicators are still positive, and have been since December 2005.

Let's take a look at the charts.

The Dow Jones Industrial Average continues to form an intermediate- to possibly long-term topping pattern. However, all of the major indices are due for a retracement of the recent downtrend. You can see that the stochastic indicator has been very good at signaling a short-term bottom when the white line crosses above the blue. You can also see that the moving average convergence/divergence indicator (MACD) still points to more downside testing.

The Nasdaq Composite is not quite as oversold as the Dow, but it is also due for some type of bounce. That bounce would probably be much more reliable if we see a sharp break below the 2550 level.

The S&P 500 [Chart unten, A.L.] continues to trade well below its long-term 200-day moving average. That means that many institutional investors are more likely to sell into rallies than to buy until this index is comfortably trading above that level. Currently, another sharp drop would probably flush out the final weak holders in the market to produce a bounce.

You can see that the percentage of stocks above their 40-day moving averages has entered the lower level of its buy zone. When this indicator drops below 25, it becomes fairly accurate at predicting short-term lows in the market.

I have said many times before in my columns that it is important for investors to keep an eye on the leading stocks in the market. Those stocks remain in the commodity and oil sector, along with a few selected technology stocks such as Google (GOOG) , Research In Motion (RIMM) , Apple (AAPL) and Baidu (BIDU) .

I particularly watch these stocks any time the market is correcting. I am looking for any signs of strength or weakness in these areas. Although these stocks have corrected, they continue to outperform the market. I've been impressed by how they've fought the recent selloffs in the indices.

If we see a break below the November lows in stocks such as Google, it may signal that the market has a lot more downside left to go. However, until these leading stocks roll over to the downside, the market's long-term health remains intact.

Many market commentators continue to expect a rally to begin over the Thanksgiving holiday. I believe the best scenario would be for that not to happen and for the market to continue breaking to the downside. That would frustrate and probably shake out the traders who are positioned for a bounce. If that scenario happened, it probably would set us up for a more substantial rally over the next week.

That's all for now. I hope everyone has a safe and enjoyable Thanksgiving.

Angehängte Grafik:

43917.gif

43917.gif

__________________________________________________

auf unserem Planeten gibt es nur Propheten

Milliardenwerte vernichtet, Tausende Jobs weg - und jetzt bedroht die US-Kreditkrise auch das Wirtschaftswachstum des Landes. Die Notenbank hat ihre Prognose nach unten korrigiert. Ist das der Anfang einer weltweiten Rezession?

Hamburg - Aus den Schlagzeilen ist sie verschwunden, doch abgehakt ist sie noch lange nicht: Noch immer bestimmt die Hypothekenkrise die weltweite Finanzagenda. 48 Milliarden Dollar, so schätzten erst vor ein paar Tagen Experten der US-Investment-Bank Goldman Sachs Chart zeigen, müssten die Banken weltweit noch bis Ende 2008 abschreiben. Doch damit nicht genug: Die Kreditkrise werde auch das weltweite Wachstum verlangsamen, warnte Deutsche-Bank-Chef Josef Ackermann vor kurzem.

Immobilie zu verkaufen: Die Hypothekenkrise in den USA bestimmt immer noch die Finanzmärkte

Tatsächlich scheinen die Warner Recht zu behalten: In ihrem halbjährlichen Finanzmarktreport konstatierte die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) heute mögliche Verluste aus der US-Subprime-Krise von 200 bis 300 Milliarden Dollar. Außerdem könnte die Korrektur an den Kapitalmärkten nur der Vorbote für eine deutlichere Abwärtsbewegung sein. "Höhere Kapitalbeschaffungskosten entfalten typischerweise erst nach einigen Monaten ihre volle Wirkung auf Unternehmen und Konsumenten", heißt es in dem Bericht.

Und wie um das Ganze auf die Spitze zu treiben, gab die US-Notenbank heute eine deutliche Senkung ihrer Wirtschaftsprognose bekannt: Im kommenden Jahr wird die amerikanische Wirtschaft nach Ansicht der Experten nur noch um 1,8 bis 2,5 Prozent wachsen - bisherige Schätzungen hatten 2,5 bis 2,75 Prozent für möglich gehalten. Schon beschwört die Finanzzeitschrift "Economist" den Anfang einer Rezession und beschreibt die vielen Gefahren für "Amerikas verletzliche Wirtschaft".

Ob die Hypothekenkrise tatsächlich zu einer deutlichen Abschwächung oder gar einem Crash der US-Wirtschaft - und damit auch der weltweiten Konjunktur - führen wird, darüber sind sich die Ökonomen allerdings nicht einig. "Die Gefahr und die Möglichkeit einer Rezession in den USA besteht", sagt Hans-Werner Sinn vom Münchner ifo Institut für Wirtschaftsforschung. "Ich würde sagen, es steht für die nächsten zwei Jahre bei 50 zu 50, dass es so weit kommt. Zum Glück läuft die asiatische Wirtschaft noch gut. Die Weltwirtschaft hat da inzwischen andere Pole, die das zum Teil auffangen."

Robustes Wachstum ist vorerst beendet

Anders sieht das Sinns Kollege vom Deutschen Institut für Wirtschaftsforschung (DIW) in Berlin: "Ich halte eine Rezession für unwahrscheinlich, weil auch im dritten Quartal das Wachstum der US-Wirtschaft relativ hoch war - trotz der Immobilienkrise", sagt Wirtschaftsexperte Ulrich Thießen. Der Verbraucher sei vielleicht vorsichtiger geworden, von einer Rezession könne man aber erst nach mehreren Quartalen mit negativem Wachstum sprechen.

Klar scheint: Das relativ robuste Wachstum der letzten Quartale scheint vorerst beendet - was auch an der Kreditkrise liegt. Die Subprime-Krise habe die Blase auf dem amerikanischen Immobilienmarkt zum Platzen gebracht, sagt Ifo-Experte Sinn. "Das hat zu teilweise dramatischen Entwicklungen geführt: So ist der Neubau von Wohnungen in den letzten zwei Jahren um bald die Hälfte zurückgegangen, und die Hauspreise fielen in Jahresfrist um ungefähr fünf Prozent." Allerdings habe sich das noch nicht auf andere Branchen ausgeweitet.

Tatsächlich haben bislang vor allem die großen Banken und Versicherungen Verluste gemacht - die aber waren gewaltig: So muss die größte US-Bank Citigroup Chart zeigen in den kommenden Monaten nach Expertenmeinung mit Abschreibungen in Höhe von 15 Milliarden Dollar rechnen, Merrill Lynch verliert 13 Milliarden Dollar und Morgan Stanley Chart zeigen verbuchte acht Milliarden Dollar Verlust. Und erst vor wenigen Tagen musste der Schweizer Rückversicherer SwissRe Verluste von 733 Millionen Dollar einräumen.

Doch ob die Krise auf den Bankensektor beschränkt bleibt, das bleibt abzuwarten. Denn wenn die amerikanischen Konsumenten weniger Geld zur Verfügung haben, trifft das die US-Wirtschaft deutlich härter als etwa die deutsche. "60 Prozent des Bruttoinlandsprodukts der USA entfallen auf Konsumausgaben", sagt DIW-Experte Thießen. Das heißt konkret: Wenn die Amerikaner weniger Geld haben, schlägt das vergleichsweise stark auf die Konjunktur durch. "Der Verbraucher wird vorsichtiger." Allerdings, schränkt Thießen ein, werde hier schon gegengesteuert: Die letzte Zinssenkung erlaube es vielen Immobilienbesitzern, ihre Kredite zu bezahlen - und damit die Überschuldung abzuwenden.

Hoher Ölpreis, starker Euro

Dass gleichzeitig der Ölpreis auf ein neues Rekordhoch von 100 Dollar zusteuert und der Euro mit 1,48 Euro so teuer ist wie noch nie, schadet der US-Wirtschaft indes nicht unbedingt. Zwar werde der Ölpreis im Gegensatz zu vergangenen Rezessionen dieses Mal nicht fallen, weil die immense Nachfrage zu vier Fünfteln auf den hohen Bedarf der Schwellenländer zurückzuführen sei, schreibt der "Economist". Das bedeute höhere Kosten für westliche Konsumenten.

Den hohen Euro bewerten Ökonomen allerdings nicht nur negativ: "Es lohnt sich derzeit, Güter in Dollar zu kaufen", sagt DIW-Ökonom Thießen. Damit würden amerikanische Produkte auf dem Weltmarkt interessant, die Exporte würden anziehen und die US-Wirtschaft stützen - wenn auch auf Kosten anderer Volkswirtschaften. "Der hohe Euro bedeutet eine Abfederung für die USA, für den Rest der Welt ist er eine Belastung", sagte auch Ifo-Chef Sinn.

Das Gute dabei: "Die Amerikaner importieren seit Jahren mehr, als sie exportieren", sagt Thießen. "Das ist auf Dauer nicht haltbar und würde durch den schwachen Dollar zumindest teilweise gelöst." Das sieht auch Ifo-Experte Sinn ähnlich: "Der hohe Euro und die Konjunkturflaute in den USA helfen, das enorme Außenhandelsdefizit der USA abzubauen, aber genau das ist für uns ein konjunkturelles Problem."

Denn dadurch würden sich die deutschen Exporte verringern und die Investitionskonjunktur abflauen. "Ich hoffe, dass das teilweise durch einen Anstieg der Konsumnachfrage ausgeglichen wird", sagt Sinn. Die Lohnzurückhaltung der letzten Jahre zahle sich jetzt in Form von mehr Beschäftigung aus. "Mehr Beschäftigung bedeutet auch ohne Lohnerhöhungen mehr Massenkaufkraft und deshalb mehr Konsum."

Außerdem - und auch das hat sich im Vergleich zu vergangenen Rezessionen verändert - ist die Weltwirtschaft nicht mehr ganz so abhängig vom Wirtschaftsmotor USA. "Natürlich sind die USA derzeit immer noch bestimmend, aber im langfristigen Trend verlieren sie an Bedeutung", so die These von DIW-Experte Thießen. Vor allem die asiatischen Märkte seien stark, allen voran China. "Eigentlich müsste man jetzt auch schon überlegen, ob man China zu den G8-Staaten dazu nimmt und die G9-Staaten daraus macht."

Deine "beobachtung", dass Gold immer mit den Aktienmärkten korrigiert entspricht nur der halben Realität

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |

An wirklich schlechten Tagen wird fast alles verkauft - keine Frage. An bösen Tagen wird auch Gold mit den Aktienmärkten runtergehen, das ist Teil der Realität, richtig.

Optionen

| Boardmail an "biomuell" |

Wertpapier: S&P 500 |