Medigene - Kurse/Quatschen/Charts/Einzeiler..u.s.w.

Seite 413 von 470 Neuester Beitrag: 22.12.24 13:01 | ||||

| Eröffnet am: | 08.05.15 13:00 | von: RichyBerlin | Anzahl Beiträge: | 12.734 |

| Neuester Beitrag: | 22.12.24 13:01 | von: Jensk_2000 | Leser gesamt: | 3.767.406 |

| Forum: | Hot-Stocks | Leser heute: | 242 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 411 | 412 | | 414 | 415 | ... 470 > | ||||

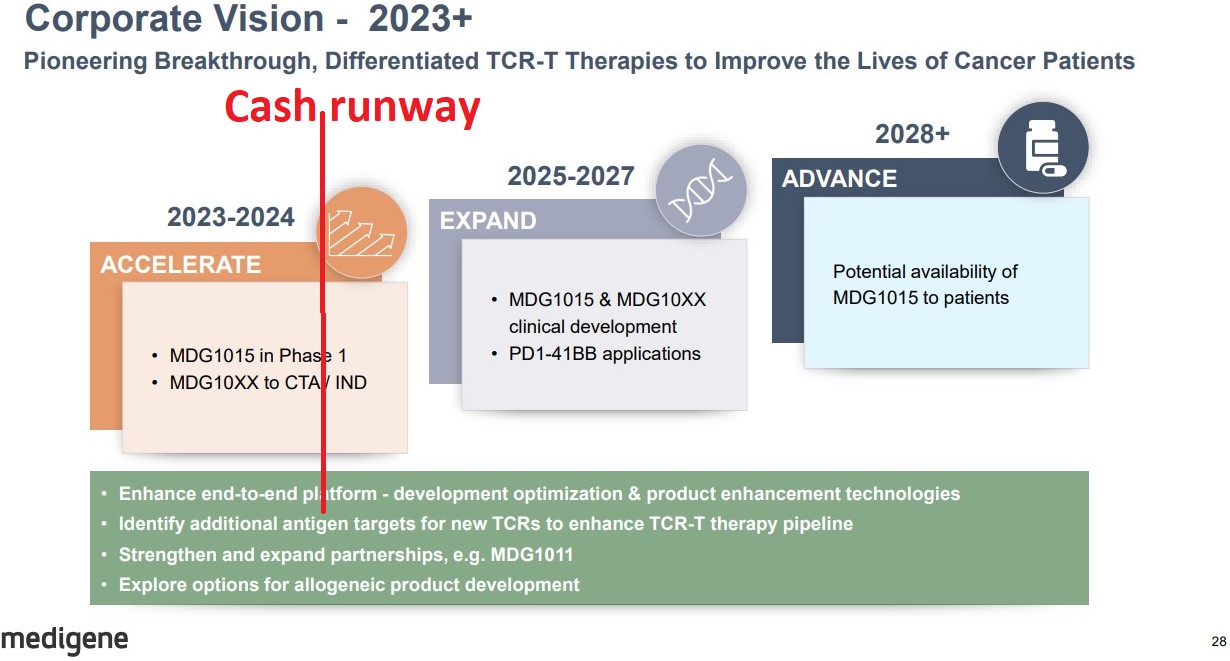

Es wird Zeit für etwas Überraschendes !

MDG1011,

MSt.,

Biontech-Klinik-Ankündigung,

Neuer Deal,

Merger mit US-Bude......

... Irgendwas ...

(Bild aus der neuen Präsentation, Seite 28 + eigener Ergänzung)

https://www.medigene.de/fileadmin/download/...k_-_Feb_2023_Update.pdf

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

02-2023_cash_runway.jpg (verkleinert auf 41%)

02-2023_cash_runway.jpg (verkleinert auf 41%)

Eine Neue Strategie, leere Versprechungen in einer ppt. und keiner weiß wer das alles bezahlen soll, also eigentlich Nichts Neues !

Unfassbar !

Der Satz ist nun auch schon 3 Monate alt (und sollte eigentlich eh selbstverständlich sein...)

https://www.medigene.de/investoren-medien/...-und-unternehmens-update

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

kommt hier die nächste;

Unternehmensmitteilung für den Kapitalmarkt

Medigene AG: Medigene nimmt an der H.C. Wainwright Cell Therapy Virtual Conference teil

Planegg/Martinsried (pta/22.02.2023/16:00) -

Die Medigene AG (Medigene, FWB: MDG1, Prime Standard), ein Immunonkologie-Unternehmen, das sich auf die Erforschung und Entwicklung von T-Zell-Immuntherapien für solide Tumore konzentriert, wird an der H.C. Wainwright Cell Therapy Virtual Conference am 28. Februar 2023 teilnehmen.

Der Vorstand von Medigene wird an einem Fireside Chat teilnehmen und für individuelle virtuelle Gespräche mit registrierten Investoren zur Verfügung stehen.

--- Ende der Pressemitteilung ---

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Ist das eine Art "Kamingespräche" wo man teilnimmt und hat das irgendein Belang..?

Jedenfalls sitzt jeder an seinem eigenen Kamin ;)

Sicherlich nicht akut wertig für den Kurs

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Planegg/Martinsried (pta/23.02.2023/14:00) -

Die Medigene AG (Medigene, FWB: MDG1, Prime Standard) ist ein Immunonkologie-Unternehmen, das sich auf die Erforschung und Entwicklung von T-Zell-Immuntherapien für solide Tumore konzentriert. Prof. Dr. Dolores Schendel, Chief Scientific Officer von Medigene, wurde eingeladen, auf dem CAR-TCR Summit in London am 23. Februar 2023 zum Thema "Implementing Automation & Innovation to Improve Manufacturing of TCR-T Cells" zu referieren.

Im Mittelpunkt der Präsentation steht das Thema, wie Medigene die Produktionskapazitäten durch die Umstellung von einem multi-modularen auf ein geschlossenes automatisiertes Produktionssystem verbessert, um den Herausforderungen einer kosteneffektiven und termingerechten Zelltherapieherstellung zu begegnen. Medigene hat sich für das CliniMACSTM Prodigy System entschieden, ein automatisiertes, geschlossenes Gerät, das die Herstellungsprozesse vereinfacht, das Kontaminationsrisiko senkt und die Produktions- und Personalzeiten verkürzen kann, was letztlich die Kosten für die Herstellung von TCR-T-Medikamenten für einzelne Patienten reduzieren wird.

Prof. Schendel wird die Zelltherapieproduktion mit dem neuen automatisierten System und dem bestehenden, validierten, multimodularen System vergleichen und zwar anhand von Produktions- Referenzwerten aus der erfolgreichen Herstellung von MDG1011 (MDG1011, eine PRAME HLA-A2 TCR-T-Therapie) für die Phase 1-Studie (NCT03503968) bei den Blutkrebserkrankungen AML, MDS und MM. Mit Hilfe des multimodularen Systems wurde bei 92% der Patienten geeignete TCR-T Zellmengen hergestellt, obwohl die Patienten älter und stark vorbehandelt waren.

Erste Ergebnisse aus dem Validierungsprozess des neuen automatisierten Systems zeigen eine hohe Vitalität der hergestellten Zellen unter Verwendung angereicherter CD8-positiver T-Zellen, verbesserte TCR-Transduktionsraten im Vergleich zum multimodularen System und starke funktionelle Aktivitäten der Arzneimittelprodukte nach Antigenstimulation. Diese Ergebnisse entsprechen oder übertreffen die etablierten multimodularen Referenzwerte und deuten darauf hin, dass eine erfolgreiche Umstellung auf eine vollautomatische Produktion von TCR-T-Zellen möglich ist.

"Wir sind sehr zufrieden mit den guten Zwischenergebnissen auf unserem Weg zu einem vollständig geschlossenen, automatisierten Produktionssystem", sagt Prof. Dolores Schendel, Chief Scientific Officer von Medigene. "Dies bestätigt unseren ganzheitlichen Ansatz, unsere End-to-End-Technologieplattform kontinuierlich zu verbessern. Wir gehen davon aus, dass die Innovationen im Herstellungsprozess zu messbaren Vorteilen in Form von einfacheren und kosteneffizienteren Behandlungen für die Patienten führen werden."

Weitere Einzelheiten finden Sie in der Präsentation auf der Website von Medigene:

https://www.medigene.de/technologien/abstracts

--- Ende der Pressemitteilung ---

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Da scheint für mich MDG ganz vorne zu sein.

Auch der Vergleich mit MDG 1011 und die Anwendung von CliniMACSTM Prodigy zeigt für mich, dass auch diesee TCR Anwendung bei Leukämie eine Zukunft hat.

Auch mit diesen 1+1-Meetings.

https://www.medigene.de/investoren-medien/termine

Aber man kann ja nie wissen. Vielleicht finden sie ja irgendwann mal wieder einen Ankerinvestor,

wenn schon BioNTech offenbar kein Interesse hat

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Kriegen vielleicht bald eine Info, dass 2023 auch nochmal Übergangsjahr ist.

50 Mio. Marktkapitalisierung. Und der Kurs bröckelt weiter ab, statt den Weg nach Norden einzuschlagen.

Kann sich die Führung des Unternehmens selbst ankreiden. Aufgrund der nicht vorhandenen Kommunikation von Unternehmensfortschritten ist das auch kein Wunder. Wenn ein Investor in Medigene investieren möchte, weiß er aktuell nur, dass an Konferenzen teilgenommen wurde und man eine neue Strategie hat. Eine Wasserstandsmeldung von dem gefühlt letzten verbliebenen Deal fehlt nach einem Jahr gänzlich.

Nur meine Meinung. Bin selbst investiert und genervt.

Was da wohl drin steht... Da sollten sie ein paar Seiten mit hübschen Bildern einarbeiten... sonst wird das der kürzeste GB aller Zeiten

:(

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Das muss man erst mal schaffen.

Wir warten seit Jahren auf positive Impulse.

Optionen

| Boardmail an "Jensk_2000" |

Wertpapier: Medigene AG |

Das Bild wird für Gegner der Aktienrente bestimmt der Renner

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

2023-03-03.jpg (verkleinert auf 28%)

2023-03-03.jpg (verkleinert auf 28%)

Wollen wir aber mal ernsthaft und seriös die aktuelle Medigene Situation betrachten. Wenn man seriös in ein Unternehmen investieren möchte, muss einem der vergangene Kursverlauf egal sein. Es gilt die aktuelle Situation zu bewerten. Hierzu muss sich jeder Anleger eine Meinung über die zukünftige Entwicklung des Unternehmens machen, aus dieser einer Unternehmensbewertung ableiten und diesen Wert mit dem aktuellen Marktwert des Unternehmens vergleichen.

Meines Erachtens sieht es bei Medigene wie folg aus:

Unternehmen ist finanziert bis Q4/2024. Das ist schön. Klinische Studien eigener TCRs können mit dem vorhanden Kapital nicht gestemmt werden. Das bedeutet entweder Kapitalerhöhung (Katastrophe beim aktuellen Kurs) oder Verpartnerung der noch eigenen TCRs. Eine Übernahme sehe ich weit entfernt, da Medigene es mit dieser kleinen Marktkapitalisierung meines Erachtens gar nicht erst auf die Listen der Übernahmekandidaten schafft. Zu unbedeutend, um sich überhaupt damit zu beschäftigen.

Hoffnung auf Schaffung von Unternehmenswerten sehe ich im Wesentlichen nur im Biontech-Deal. 2seventy und Hongsheng Sciences machten über einen längeren Zeitraum nicht den Eindruck, dass von da noch was Brauchbares kommt. Durch den letzten Meilenstein von 2seventies flammte wieder ein bisschen Hoffnung auf. Ist aber mit Vorsicht zu betrachten. Gefühlt hängt also die Zukunft von Medigene am Biontech Deal. Aussagekräftige Meldungen zu diesem Deal wären enorm kursrelevant. Ein Scheitern der Zusammenarbeit wäre meines Erachten existenzbedrohend, eine Erweiterung würde für ein Kursfeuerwerk sorgen. Die fehlende Kommunikation zur Entwicklung der Biontech-Zusammenarbeit schürt dann natürlich Ängste, dass es nicht gut läuft.

Fazit:

Meines Erachtens hat sich eine Entscheidung, ob man heute in Medigene investieren sollte, leider auf die Beantwortung der Frage reduziert: Glaubt man an eine erfolgreiche Zusammenarbeit mit Biontech oder nicht?

Das klingt ja sehr einleuchtend. Mache ich übrigens privat genauso...Schnäppchen interessieren mich gar nicht, ich kaufe nur das was schon teuer ist...

Medigene hatte 26 mio Upfront bekommen....Laufzeit der Zusammenarbeit war (vorerst) für 3 Jahre angesetzt (Beginn vor knapp einem Jahr)

Wann erkennt ein Reanimateur die Lebendigkeit seines Patienten....wenn dieser Olympiasieger wurde?!

Und ja, eine Kapitalerhöhung im Zuge einer Verpartnerung halte ich persönlich auch für wahrscheinlich.

Zum Vergleich: Evotec stand vor ein paar Jahren ähnlich grotesk bei ca. 3 Eur. Nach deren Kapitalerhöhung in der Spitze bei um 44, wenn ich mich recht erinnere.

Aber gerade weil der Kurs so irrwitzig dasteht, glaube ich eher an eine Übernahme.

Bis dahin wird man wohl weiterhin versuchen einen für blöd zu verkaufen.

Alles meine bescheidene Meinung.

Grundsätzlich hast du Recht. Die Marktkapitalisierung repräsentiert aber auch die Größe des Unternehmens. Und die Frage ist, warum ist ein Unternehmen ein "Schnäppchen"? In diesem Zusammenhang stellt sich mir dann die Frage warum ich Unternehmen der Größenordnung (Marktkapitalisierung) von Medigene nicht unter den Unternehmensübernahmen der Letzten Jahre gesehen habe. Ich erkläre es mir damit, dass ein Unternehmen, welches sich durch die Übernahme eines anderen Unternehmen stärken/vergrößern möchte, sich nicht mit einem 50 Mio. Euro Unternehmen auseinandersetzen möchte. Das ist für die nicht wirtschaftlich. So eine Übernahme ist nicht einfach mal am Freitagnachmittag erledigt, sondern ein langwieriger Prozess. Dann sollte der Übernahmekandidat etwas mehr mitbringen. Was hat medigene aktuell zu bieten? Die Hoffnung auf den BEGINN von klinischen Studien in 2025?

"Wann erkennt ein Reanimateur die Lebendigkeit seines Patienten....wenn dieser Olympiasieger wurde?!"

Nein. Der Reanimateur sollte aber nach einem Jahr erkennen können, ob auf dem EKG mehr als eine Null-Linie zusehen ist. Wenn die Angehörigen vom behandelnden Arzt nichts hören, werden die Sorgenfalten auf der Stirn von Minute zur Minute größer. Oder in Medigenes Fall von Tag zu Tag.

"Und ja, eine Kapitalerhöhung im Zuge einer Verpartnerung halte ich persönlich auch für wahrscheinlich."

Ich schrieb Kapitalerhöhung oder Verpartnerung. Sollte eine Verpartnerung kommen, Kann es natürlich sein, dass man die Gunst der höheren Kurse für eine Kapitalerhöung nutzt. Vorher wie gesagt Katastrophe.

"Zum Vergleich: Evotec stand vor ein paar Jahren ähnlich grotesk bei ca. 3 Eur. Nach deren Kapitalerhöhung in der Spitze bei um 44, wenn ich mich recht erinnere."

Dieser Vergleich erschließt sich mir nicht im Ansatz. Weder ist das Unternehmen Evotec mit Medigene zu vergleichen, noch kann man den Kursanstieg von Evotec mit deren Kapitalerhöhung begründen. Da haben ein paar andere Punkte ein wichtigere Rolle gespielt.

Kleines Gedankenspiel:

Um 50 Mio. Euro per Kapitalerhöhung einzunehmen, müsste Medigene 25 Mio. Aktien auf den Markt bringen. Von da an würde sich die Marktkapitalisierung von Medigene mit "Aktienkurs mal 50 Mio." berechnen. Würde sich der Kurs weiterhin bei 2 Euro bewegen, wäre die Marktkapitalisierung bei 100 Mio. Euro. Sollten Sie das Geld, wie in den Jahren zuvor wieder verbraten ohne nennenswerte Vermögenswerte zu schaffen, hätte man zumindest wieder mehr Potenzial für sinkende Kurse. 50 Mio. Marktkapitalisierung hätte man dann bei einem Aktienkurs von 1 Euro.

Wie gesagt, eine Kapitalerhöhung in der aktuellen Situation wäre meines Erachtens katastrophal.

Umgekehrt; Sie standen erst bei 3,- (bzw. mal bei 54 Cent) und stiegen dann auf 44,- (Jetzt bei 17,-)

Evotec;

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Angehängte Grafik:

evo_2023-03-03.jpg (verkleinert auf 28%)

evo_2023-03-03.jpg (verkleinert auf 28%)

5 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: nahkauf, w.k.walter, Bishop of Diebach, Robin, Tommy2015