Von nun an ging´s wieder bergauf...

Die könnte erstmal einen guten Halt bieten.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: SNP Schneider-Neureithe |

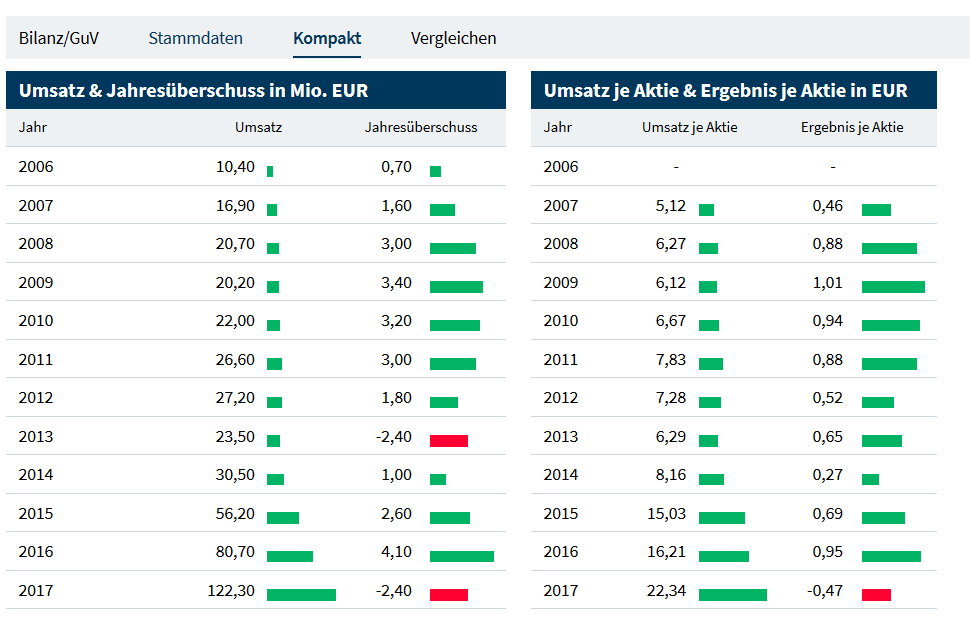

Angehängte Grafik:

snp.png (verkleinert auf 52%)

snp.png (verkleinert auf 52%)

Seit 11 Jahren macht der CEO den Aktionären Hoffnung auf eine positive Wende.

Der CEO sahnt nachhaltig ab und die Aktionäre schauen nachhaltig in die Röhre -;)

Optionen

| Boardmail an "Obelisk" |

Wertpapier: SNP Schneider-Neureithe |

Fakt ist, er hat genügend Skin in the Game.

Ich schätze, die Hinweise von Berenberg, war so eine Art von Erwartungsmanagement. Wahrscheinlich verläuft die Integration der neuen Töchter schleppender als erhofft, und auch eine Softwarevertriebsstrategie muss erstmal über einen längeren Zeitraum implementiert werden. Insofern rechne ich jetzt mit einer leichten Reduzierung der Guidance, was für meinen Case egal wäre, da ich aus 2018 eh keine Impulse erwartet hatte. 2019 muss man dann aber liefern und wenigstens 10% organisches Wachstum ausweisen und den Softwareabsatz spürbar und überproportional zum Umsatzwachstum steigern. Wenn es dann wieder so ein rumgeeiere gibt bin ich raus, da ich Dank Softing weiß dass einem Übergangsjahr auch mal plötzlich 4-5 weitere Übergangsjahre folgen können. Wenn die Software tatsächlich so überlegen ist, dann muss man dass auch irgendwann mal in den Zahlen sehen, sonst wird die Sache unglaubwürdig.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: SNP Schneider-Neureithe |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: SNP Schneider-Neureithe |

Optionen

| Boardmail an "focus_izalco" |

Wertpapier: SNP Schneider-Neureithe |

Aktuell würd ich sagen, dass ganz gute Chancen auf eine Gegenbewegung bis 26 € bestehen. Alles Weitere (sowohl nach oben wie nach unten) wäre Kaffeesatzleserei, solange es keine neuen Signale gibt.

Von den Indikatoren im Weekly betrachtet, ist jedenfalls eine Gegenbewegung in den nächsten 2-3 Wochen zu erwarten. Alles Weitere müssen dann eh die Zahlen entscheiden.

Technisch betrachtet macht es Sinn jetzt long zu gehen und ein SL bei 20,5-21,0 zu setzen, wobei ich persönlich kein Freund von StopLoss bin, erst recht nich nach solchen Kursverläufen wie bei SNP. Da kann man schnell mal zum Tief rausfliegen. Aber technisch gesehen wäre es dort sinnvoll.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: SNP Schneider-Neureithe |

Angehängte Grafik:

snp8j.png (verkleinert auf 50%)

snp8j.png (verkleinert auf 50%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: SNP Schneider-Neureithe |

In ähnlichen Situationen sprach das immer dafür, dass irgendwer raus will und jemand anders sich dann auf dem Niveau gefunden hat, um bereitwillig aufzunehmen. Sprich, da wird keine grundsätzliches Problem des Unternehmens erwartet, sondern irgendwer geht aus internen Gründen raus inklusive kleinerer Sorgen zum Unternehmen.

Für mich spricht vieles dafür, dass Q2 ähnlich schlecht war wie Q1, sich aber am grundsätzlichen Potenzial nichts verschlechtert hat. In der Situation machen solche Orders im Orderbuch auch Sinn. Jedenfalls mein Erfahrungswert, wenn ich solche Platzierungen im Orderbuch sah, die dann auch gehandelt wurden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: SNP Schneider-Neureithe |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: SNP Schneider-Neureithe |

(a) Der Umstand, dass die Aktie so extrem insiderverseucht ist. Hier wurden die schlechten Nachrichten wiederholt immer erst nachgeliefert, nachdem sie im Unternehmen offenbar bereits länger bekannt waren und manche Investoren scheinbar davon unter der Hand in Kenntnis gesetzt wurden. Diese haben die wiederkehrenden Kursabstürze vermieden--der normale Investor nicht. Das Verhalten der Führungsebene in Punkto Insiderinformationen ist hier absolut indiskutabel. Jetzt bahnt sich ein ähnliches Schauspiel bereits wieder an. Der Vorstand sollte sich schämen.

(b) Der Umstand, dass sowohl die IR als auch der CEO wiederholt Investoren mit informellen Falschaussagen bewusst in die Irre geführt haben. Das ist mittlerweile eine lange Liste an grotesken Lügen (sorry: mir fällt kein bessere Wort für sowas ein). Wie konnte man im letzten Jahr noch informell von Margen bis zu 20% für 2017 sprechen, wenn alle Pitches gewonnen werden? Wieso wurde auf der HV davon gesprochen, dass kein Kapitalbedarf bestünde, nur um sehr kurze Zeit später genau jene durchzuführen? Auch hier wiederum gilt: der Vorstand sollte sich schämen für diese Dreistigkeiten.

Mittlerweile ist SNP das verlustreichste Investment, das ich in 24 Jahren Aktienanlage getätigt habe. Das ist ok und es wird nicht das letzte Verlustinvestment sein. Kurios ist allerdings, dass es nicht ein Investment mit schlechter Kenntnis/Recherche war. Vielmehr kenne ich den M&A Markt gut, weil ich genau dort beruflich tätig bin. Mir war daher bewusst, dass die Projekte, die SNP 2016-17 ausgeführt hat (Dow/DuPont, hp Aufspaltung etc.) zu den mit Abstand anspruchsvollsten SAP Transformationen weltweit gehören. Insofern fand ich manche Mutmaßungen hier im Forum auch immer sehr albern, dass SNP schlechte Produkte habe oder ein zweitklassiger Lokalanbieter sei. Wer so etwas schreibt, weiß nicht wovon er spricht.

Wenn man dazu nimmt, dass (a) solche Aufträge als Türöffner für den globalen M&A Markt sehr hilfreich sein sollten, (b) die Internationalisierungsstrategie den verbleibenden Schwachpunkt des Unternehmens (keine lokale Kundenbetreuung bei globalen Fusionen zu haben) beseitigen wird, (c) der CEO selbst zu Preisen über 40 EUR Directors Dealings über zig Millionen Euro getätigt hat, (d) man bei deutschen Großkonzernen wie Siemens oder Bosch ohnehin schon gesetzt ist für Transformation, (e) SNPs Fähigkeit bei M&A Projekten EBIT-Margen im Bereich weit über 20% zu erzielen klar dokumentiert ist, dann frage ich mich immer noch etwas kopfschüttelnd: wie konnte dieses Investment so dermaßen in die Hose gehen?

Mittlerweile ist die Aktie nur noch soviel wert wie eine durchschnittliche SAP-Klitsche, die Hintz & Kuntz bei Alltagsproblemen berät und nicht Fortune 500 Konzerne bei ihren komplexesten Transformationsprojekten. Insofern werde ich bei solchen Kursen sicher nicht verkaufen wollen. Allerdings scheint auch klar, dass man (a) die Kosten und Komplexität der Integration der Töchter und die Ausbildung der Mitarbeiter unterschätzt hat, (b) es erhebliche Defizite im operativen Management in Heidelberg gibt, (c) der internationale Vertrieb (z.B. in Europa außerhalb Deutschlands) extrem schwach ist, (d) die Bepreisung der Transformations-Leistungen im M&A Bereich wahrscheinlich etwas amateurhaft ist.

Das sind Probleme, die man prinzipiell lösen kann, wenn man ein gutes Produkt hat. ABER: SNP wird sehr große Probleme haben, wenn man wie eingangs besprochen nicht transparent und klar mit den Problemen umgeht um die klaffende Lücke zwischen Anspruch und Wirklichkeit zu überbrücken. Ich habe persönlich kein Problem damit, wenn Unternehmenstransformationen/Investments mehrere Jahre dauern, wenn die Unternehmensführung weiß, was sie tut. Aber ich habe auch wenig Lust, in einen organisatorischen Hühnerhaufen zu investieren, dessen Visionen in erster Linie auf Powerpoint Präsentationen ausgelebt werden.

Vielleicht wäre es wünschenswert, wenn Herr Schneider-Neureither sich und sein Unternehmen von einem größeren Konkurrenten übernehmen lässt (SAP, Cap Gemini, Accenture) und dort Leiter der Produktentwicklung Transformation wird, während das operative Geschäft von professionellen Konzernmanagern geführt wird?

Optionen

| Boardmail an "hzenger" |

Wertpapier: SNP Schneider-Neureithe |

Zweitens sollten sie zu den HJ Zahlen jetzt mal dringend die Kapitalmarktkommunikation ändern. Keine halbgaren Visionen mehr präsentieren, sondern klar die aktuellen Probleme nennen und die Lösungsansätze und zudem erklären warum man die großen Pitches offenbar verloren hat.

Drittens sollte man den Bullshit unterlassen, jetzt auch die wiederverkaufte SAP Software unter den Softwareerlösen zu führen. Dies hat Null mit dem eigentlichen Geschäft zu tun. Ausschließlich die Performance der Eigensoftware ist hier der Leistungsindikator, der Rest ist Augenwischerei.

Ich fände schön, wenn einige am Wochenende die Zeit finden könnten der IR mal ein paar Zeilen zu schreiben. Gerade der HJ Termin könnte für SNP mal die Möglichkeit eröffnen, einiges zum Positiven zu ändern. Werde mein Schreiben morgen mal absetzen. Anrufen genügt auch, wenn man keine Zeit hat.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: SNP Schneider-Neureithe |

na ja, ihr könnt euch denken, bisher keine Antwort.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: SNP Schneider-Neureithe |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: SNP Schneider-Neureithe |

Auf jeden Fall sollten wir alle mal etwas Post in elektronischer Form nach Heidelberg senden.

ich mach das so .. Mail schreiben - > (evlt. gleich sofort, Zeitraum je nach Fall) nachtelefonieren und mir den Namen vom Gesprächspartner notieren, diesen auch durchklingen lassen das ich das mache -> Klar fragen wann ich eine Bearbeitung erwarten kann und am besten gleich einen Rückruftermin oder Termin für die Antwort/Bearbeitung vereinbaren ... bevor das passiert versuche ich aber hartnäckig und möglichst höflich den richtigen Gesprächspartner ran zu bekommen .. und mein Anliegen sofort telefonisch zu klären,und für mich wenn nötig die Rückmail verlangen .. (immer den Gesprächspartner notieren) .. wenn dann trotzdem nichts kommt bis (? je nach wichtigkeit / Fall) - nachtelefonat - den vorherigen Gesprächspartner verlangen und wenn nicht greifbar vermitteln das eine Zusage nicht eingehalten wurde, ... die ürsprüngliche Mail mit den vermerken wann mit wenn telefoniert als Vermerk mit dazu gleich nochmal weg ..

ich bin es nämlich mittlerweile echt leid in diversen Warteschleifen und Postkörben zu hängen mit meinen Anliegen ... wobei es natürlich auch Zeit / Energie kostet ,, geht halt von Fall zu Fall je nachdem wie wichtig mir mein anliegen ist ...

Optionen

| Boardmail an "Obelisk" |

Wertpapier: SNP Schneider-Neureithe |

Dachte nach dem Abverkauf ist ein schneller Bounce Richtung 25 möglich.....dem war nicht so...

Warten auf Zahlen.....

des weiteren ziemlich am mitterfristigen (noch) intakten Aufwärtstrend und sehr überverkaufte indikatoren ... eine Gegenbewegung ist hier allemal drin ... aber gut unter den Strich muss der Newsflow / Zahlen dann passen ...

vom gefühl her glaub ich aber nicht das es schnell nach oben geht, dafür ist zuviel unsicherheit an Bord .. aber im mom. noch tiefer .. ? ich glaub es erstmal nicht, in den 22 /23 er Bereich stimmt für mich erstmal das CRV ...

ich bin aber auch schnell wieder raus wenn es nicht klappt hier . aber mal gucken