Altria NEWS

bin vor ein paar Tagen aus Altria ausgestiegen und bin auf Air Liquide & ITW umgestiegen.

Hab für mich selbst entschieden, aus der Branche aus zu steigen und das Kapital in Bezug auf Risk/Opportunity auf 2 Branchen auf zu teilen

Trotzdem war das Investment bei Altria über die letzten 10 Jahre ein voller Erfolg und ich wünsche allen Investierten weiterhin viel Glück.

Gruß,

Christian

nicht gerade eine berauschende Dividende. Und wenn Altria die letzten 10 Jahre ein voller Erfolg war, warum sollte sich das plötzlich ändern? Oder wir der Konsum demnächst stark zurückgehen?

Wenn das eingesetzte Kapital das Einzige war, was investiert wurde, liegt der Fehler in der Vergangenheit der Investitionen.

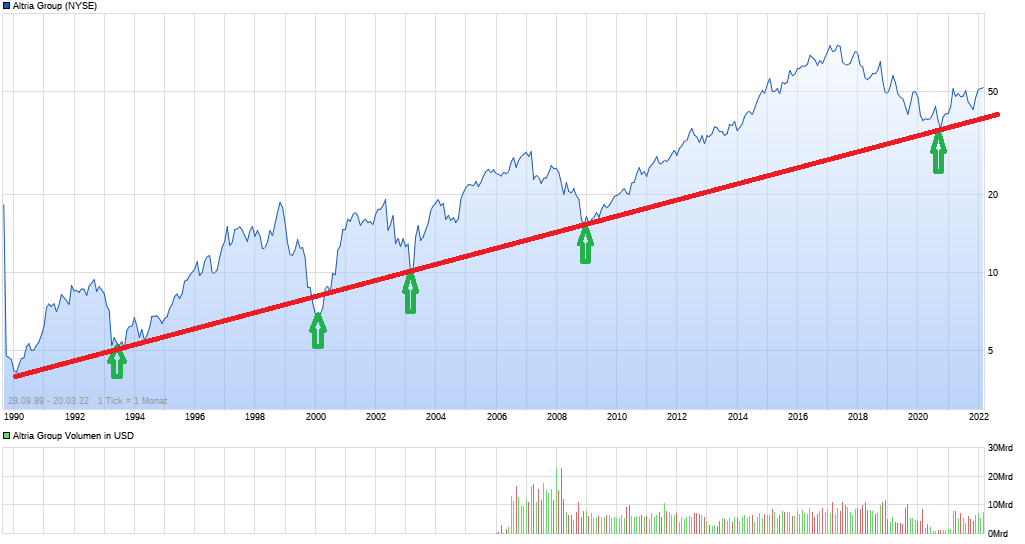

Es gab einige Ausreißer nach unten, aber wenn man den Chart langfristig betrachtet ist das eine stetige Wertsteigerung mit Dividende oben drauf ;-))

4Gold

Optionen

| Boardmail an "4Gold" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

chart_all_altriagroup.png (verkleinert auf 49%)

chart_all_altriagroup.png (verkleinert auf 49%)

Ich sag auch nicht, dass Altria schlecht ist, ganz im Gegenteil.

Ich hab einfach für mich entschieden, aus der Tabak-Industrie aus zu steigen und das Investierte in 2 andere Branchen zu investieren.

Unabhängig, dass ich in den letzten Jahren mit Altria gut verdient habe.

Mein Depot besteht ca. aus 12-14 Werten und für mich spielt Diversifizierung im Depot eine große Rolle

Bei Air Liquide & ITW ist die Dividendenrendite nicht schlecht, aber natürlich nicht vergleichbar mit Altria.

Beide erhöhen jedoch seit geraumer zeit Ihre Dividenden und die Kursentwicklung bei Beiden ist auch sehr schon (langfristig gesehen)

Ich wollte neben BASF eine zweite im Bereich Chemie und hab mich für Air Liquide entschieden.

Ich wollte neben 3M im Bereich Mischkonzern eine zweite und habe mich für ITW entschieden.

Gruß,

Christian

https://...upincsecuritieslitigation.com/Content/Documents/Notice.pdf

Schaut auf die genannten Zeitpunkte und den Chart. Ende Oktober 2018 bis Anfang April 2020 fiel MO sehr stark von ca. 63 USD auf 38 USD. Klar war Juul im Nachhinein nicht so schlau bzw. zu teuer gekauft. Damals wusste man das aber vllt. noch nicht zwingend bzw. wusste nicht, dass die Behörden so hart durchgreifen. Man erinnere sich an die komischen Lugenkranken und Toten durch Vaping (hab mich schon mal gefragt, ob das in Wirklichkeit nicht Corona-Fälle waren).

Letztlich ist es - aus meiner Sicht - typisch USA: da kommen irgendwelche Lawyer um die Ecke oder Hegdefonds, die Anwälte beauftragen, was zu finden und die dann behaupten, dass MO die SEC-Vorschriften nicht beachtet hätten (z.B. Adhoc-Meldepflichten, wie wir sie nach der MAR kennen, hier Falschinfos/nicht gemeldete Infos). Die behaupten also, wenn ich DIESE Info an dem Tag gehabt hätte, hätte ich nicht gekauft und hätte über den Zeitraum keine Verluste gemacht und lasten die Fehler dem Vorstand von MO an.

Die Anwälte machen dann so viel Ärger, dass MO sich zu einem Vergleich einlässt, um das Thema zu erledigen, hier 90 Mio., was "Peanuts" für MO ist.

Aus Randziffer 14 lese ich heraus, dass die Anwälte die 90 Mio. wohl als Vergleich akzeptieren würden.

Die Anwälte machen dann einen Schnitt, wenn der Vergleich geschlossen wird, vermutlich ziehen die ihre Gebühren von den 90 Mio. ab.

Wenn man verliert, kriegen sie vermutlich nichts.

Es gibt 1,837 Mrd. Aktien von MO. Die meisten machen sicherlich nicht mit, aber wenn sich z.B. 2% dafür entscheiden, dann erhalten Aktionäre mit ca. 36,8 Mio. Aktien ca. 90 Mio. USD Schadensersatz, also pro Aktie 2-3 USD. Dein "persönlicher" Profit hängt also damit zusammen, wie viele mitmachen.

Ich finde das genau so wie Digitale Kunst oben nicht OK. Vom Grundsatz her verklage ich mein Investment nicht. Aber das muss jeder selbst wissen.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Altria Group Inc |

Da kassiere ich lieber die Dividende und lege beim passenden Preis einfach nach. (Aktuell über 21% im Plus - ohne Divi)

Jake Scott

Di, 22. März 2022, 18:05 Uhr

Goldman Sachs sagte heute, dass der Tabakkonzern Altria Group Inc (NYSE:MO) ein potenzieller Gewinner für Investoren inmitten des anhaltenden Krieges zwischen der Ukraine und Russland ist. Das Unternehmen stufte die Altria-Aktie von „Neutral“ auf „Kaufen“ hoch und erhöhte sein Kursziel von 48 US-Dollar auf 57 US-Dollar. Das Unternehmen sei dank seines defensiven, auf das Inland ausgerichteten Geschäfts besser positioniert als der Konkurrent Philip Morris International (PM).

Nach heutigem Stand zögerten Analysten gegenüber Aktien der Altria Group. Von den neun in der Coverage befindlichen Aktien hatten sechs ein „Halten“-Rating für die Aktie, wobei drei einen „starken Kauf“ empfahlen. Unterdessen ist das 12-Monats-Konsenskursziel von MO von 54,61 $ ein Aufschlag von 3,2 % auf das aktuelle Handelsniveau.

Auch Call-Trader nehmen die Bullennote zur Kenntnis. Zur Halbzeit haben bereits 31.000 Calls das Band überschritten, was doppelt so hoch ist wie zu diesem Zeitpunkt und etwa siebenmal so viele Puts, die heute gehandelt werden. Es werden auch neue Positionen gekauft, um sie zum beliebtesten Kontrakt, dem wöchentlichen 3/25 54-Strike-Call, zu eröffnen.

Im Detail sieht es so aus, als hätte ein Investor 2.000 Kontrakte beim Aufruf vom 55. April zu einem volumengewichteten Durchschnittspreis (VWAP) von 22 Cent gekauft. Wenn dies der Fall ist, beträgt die Gewinnschwelle für den Call-Käufer bei Handelsschluss am Freitag, dem 14. April, 54,78 $ (Basispreis abzüglich gezahlter Prämie).

Es ist auch erwähnenswert, dass die Schaeffer's Volatility Scorecard (SVS) der Altria-Aktie bei 88 von 100 liegt, was bedeutet, dass die Aktie die Volatilitätserwartungen der Optionshändler im vergangenen Jahr übertroffen hat.

In den Charts stieg MO zuletzt um 1,4 % auf 52,99 $ und stieg zuvor auf 53,96 $ – den höchsten Handelsstand seit Mai 2019. Die Altria-Aktie ist seit ihrem Tiefststand bei einem Jahrestief von 42,53 $ in den Charts stetig nach oben gestiegen November und weist nun einen Vorsprung von 11,7 % seit Jahresbeginn auf.

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Der Wert ist für einen Value Investor eine wahre Freude. Bei gut gewähltem Einstiegskurs winken neben üppigen Dividenden auch noch satte Kursgewinne.

Ja und die Dividende 4 mal im Jahr kann man zum Kauf weiterer Aktien verwenden ;-))

Optionen

| Boardmail an "4Gold" |

Wertpapier: Altria Group Inc |

Sehr selten , das man beim Aktionär die Altria empfiehlt ... :)

https://www.youtube.com/watch?v=qzhGBC1QAGE

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Optionen

| Boardmail an "4Gold" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

chart_5years_altriagroup.png (verkleinert auf 49%)

chart_5years_altriagroup.png (verkleinert auf 49%)

wie geht es euch eigentlich damit, dass Altria inzwischen einen negativen Buchwert hat, und wohl auch noch die kommenden Jahre??

Dank euch im Voraus für eure Gedanken und Meinungen :-)

nicht um den KBV. Und in dem jetzigen Marktumfeld bestätigt der steigende Kurs eben das.

Frohe Ostern - 4Gold

Optionen

| Boardmail an "4Gold" |

Wertpapier: Altria Group Inc |

Die Erfolgsstory wird genauso wie Früher ,immer weiter gehen für Altria ... :)

China gilt als „Mutterland“ der E-Zigarette. Ihr Erfinder, der Pharmazeut Hon Lik, stammt von dort. Und geschätzt 90 Prozent der E-Zigaretten-Hardware werden dort hergestellt. Nun greift China sehr hart gegen die E-Zigarette durch.

Wie vergangene Woche nach monatelanger Vorbereitung final bekannt wurde, gelten ab 1. Mai neue, scharfe Regeln. Die Tabakmonopolregulierungsstelle STMA gab bekannt, den Verkauf von „aromatisierten“ E-Zigaretten, außer Tabakaroma, zu verbieten und ebenso den Verkauf von E-Zigaretten, denen Benutzer ihre eigenen Substanzen beimischen können. Mit anderen Worten: Die offenen Systeme sind dort tot. Zudem wird das Geschäft ebensohart überwacht wie die Tabakindustrie. Sowohl Hersteller als auch Verkaufsstellen müssen staatlich vergebene Lizenzen vorweisen können, sie werden stichprobenartig überwacht.

Darüber hinaus dürfen E-Zigarettengeschäfte nicht in der Nähe von Grundschulen, weiterführenden Schulen, Berufsschulen oder Kindergärten liegen. Sie dürfen auch keine E-Zigarettenprodukte an Minderjährige verkaufen und müssen an einer gut sichtbaren Stelle im Geschäft ein Schild anbringen, dass der Verkauf an Minderjährige untersagt ist. Immerhin: Auf den letzten Metern wurde das ursprüngliche Vorhaben verworfen, E-Zigaretten-Produkte zu katalogisieren und einzeln zu registrieren. Das hätte die Bürokratie offenbar überfordert.

Für die E-Zigaretten-Industrie mit einem Umsatz von geschätzt 1,3 Milliarden Dollar pro Jahr allein in den heimischen chinesischen Märkten ist das harte Durchgreifen dennoch ein schwerer Schlag. Die Aktienkurse der Hersteller waren nach erstem Bekanntwerden der neuen Regeln abgestürzt, einer der Marktführer, RLX Technology, verlor vor rund einem Jahr innerhalb kurzer Zeit mehr als die Hälfte seines Börsenwerts.

Immerhin: Über Nachschub müssen sich die europäischen und deutschen Dampfer keine Sorgen machen. Zwar müssen auch Exporte registriert werden, aber da sich mit ausländischen Märkten gutes Geld verdienen lässt, sind weder Liquids made in China noch die Hardware gefährdet. Und zum Schlimmsten ist es nicht gekommen: Zeitweise war spekuliert worden, China könne, wie zum Beispiel das von Peking inzwischen fest kontrollierte Hong Kong, E-Zigaretten quasi ganz verbieten.

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

philipmorris.jpg (verkleinert auf 62%)

philipmorris.jpg (verkleinert auf 62%)

Altria Group, Inc. ( NYSE:MO – Get Rating ) war im März Empfänger eines deutlichen Rückgangs des Short-Interesses. Zum 31. März gab es Leerverkäufe in Höhe von insgesamt 13.210.000 Aktien, was einem Rückgang von 29,7 % gegenüber den insgesamt 18.790.000 Aktien vom 15. März entspricht. Basierend auf einem durchschnittlichen täglichen Handelsvolumen von 9.370.000 Aktien beträgt die Short-Zins-Ratio derzeit 1,4 Tage. Ungefähr 0,7 % der Aktien der Aktie werden leerverkauft.

Eine Reihe von Hedgefonds und anderen institutionellen Anlegern haben kürzlich ihre Positionen in MO geändert. Sierra Capital LLC baute seine Position in der Altria Group im vierten Quartal um 12,6 % aus. Sierra Capital LLC besitzt nun 1.788 Aktien des Unternehmens im Wert von 85.000 $, nachdem im letzten Quartal weitere 200 Aktien gekauft wurden. Affinity Capital Advisors LLC baute seine Position in der Altria Group im vierten Quartal um 4,1 % aus. Affinity Capital Advisors LLC besitzt nun 5.192 Aktien des Unternehmens im Wert von 246.000 $, nachdem im letzten Quartal weitere 203 Aktien gekauft wurden. Klingenstein Fields & Co. LP baute seine Position in der Altria Group im vierten Quartal um 0,8 % aus. Klingenstein Fields & Co. LP besitzt nun 25.449 Aktien des Unternehmens im Wert von 1.206.000 $, nachdem im letzten Quartal weitere 206 Aktien gekauft wurden. Wealth Architects LLC baute seine Position in der Altria Group im vierten Quartal um 1,9 % aus. Wealth Architects LLC besitzt nun 10.883 Aktien des Unternehmens im Wert von 516.000 $, nachdem im letzten Quartal weitere 208 Aktien gekauft wurden. Schließlich baute Dixon Hughes Goodman Wealth Advisors LLC seine Position in der Altria Group im ersten Quartal um 18,7 % aus. Dixon Hughes Goodman Wealth Advisors LLC besitzt nun 1.362 Aktien des Unternehmens im Wert von 71.000 $, nachdem im letzten Quartal weitere 215 Aktien gekauft wurden. Institutionelle Investoren und Hedgefonds besitzen 59,01 % der Aktien des Unternehmens. Dixon Hughes Goodman Wealth Advisors LLC baute seine Position in der Altria Group im ersten Quartal um 18,7 % aus. Dixon Hughes Goodman Wealth Advisors LLC besitzt nun 1.362 Aktien des Unternehmens im Wert von 71.000 $, nachdem im letzten Quartal weitere 215 Aktien gekauft wurden. Institutionelle Investoren und Hedgefonds besitzen 59,01 % der Aktien des Unternehmens. Dixon Hughes Goodman Wealth Advisors LLC baute seine Position in der Altria Group im ersten Quartal um 18,7 % aus. Dixon Hughes Goodman Wealth Advisors LLC besitzt nun 1.362 Aktien des Unternehmens im Wert von 71.000 $, nachdem im letzten Quartal weitere 215 Aktien gekauft wurden. Institutionelle Investoren und Hedgefonds besitzen 59,01 % der Aktien des Unternehmens.

Eine Reihe von Aktienanalysten hat die Aktie kommentiert. Cowen erhöhte sein Kursziel für Aktien der Altria Group in einem Research-Bericht vom Donnerstag, dem 7. April, von 51,00 $ auf 53,00 $. Die Bank of America stufte die Aktien der Altria Group am Mittwoch, dem 5. Januar, in einer Research Note von einem „Kauf“-Rating auf ein „Neutral“-Rating herab und senkte ihr Kursziel für die Aktie von 56,00 $ auf 50,00 $. Die Goldman Sachs Group hat die Aktien der Altria Group von einem „neutralen“ Rating auf ein „Kaufen“-Rating angehoben und ihr Kursziel für die Aktie am Dienstag, dem 22. März, in einer Research Note von 48,00 $ auf 57,00 $ erhöht. Cowen erhöhte am Donnerstag, den 7. April, in einer Research Note sein Kursziel für Aktien der Altria Group von 51,00 $ auf 53,00 $. Schließlich erhöhte Morgan Stanley sein Kursziel für Aktien der Altria Group von 47,00 $ auf 51 $. 00 und bewertete die Aktie am Mittwoch, dem 26. Januar, in einer Research Note mit „gleichgewichtet“. Fünf Research-Analysten für Aktien haben die Aktie mit einem Hold-Rating und drei mit einem Buy-Rating bewertet. Nach Angaben von MarketBeat hat das Unternehmen derzeit ein durchschnittliches Rating von „Halten“ und ein Konsens-Kursziel von 53,00 $.

NYSE MO stieg während der Handelszeiten am Freitag um 0,18 $ und erreichte 54,98 $. Die Aktien des Unternehmens hatten ein Handelsvolumen von 12.214.119 Aktien, verglichen mit einem durchschnittlichen Volumen von 9.026.943. Die Aktie hat einen gleitenden 50-Tage-Durchschnitt von 52,11 $ und einen gleitenden 200-Tage-Durchschnitt von 48,78 $. Die Altria Group hat ein Zwölfmonatstief von 42,53 $ und ein Zwölfmonatshoch von 55,33 $. Das Unternehmen hat eine Marktkapitalisierung von 99,66 Milliarden US-Dollar, ein KGV von 41,34, ein PEG-Verhältnis von 2,85 und ein Beta von 0,59.

Die Altria Group ( NYSE:MO – Get Rating ) hat zuletzt am Donnerstag, den 27. Januar, ihre vierteljährlichen Gewinndaten bekannt gegeben. Das Unternehmen meldete für das Quartal einen Gewinn je Aktie von 1,09 US-Dollar und erfüllte damit die Konsensschätzung von Thomson Reuters von 1,09 US-Dollar. Die Altria Group hatte eine Nettomarge von 9,51 % und eine Eigenkapitalrendite von 1.009,13 %. Das Unternehmen erzielte im Quartal einen Umsatz von 6,26 Milliarden US-Dollar, verglichen mit Analystenschätzungen von 5 Milliarden US-Dollar. Im gleichen Zeitraum des Vorjahres verzeichnete das Unternehmen einen Gewinn je Aktie von 0,99 US-Dollar. Der Umsatz der Altria Group stieg im Vergleich zum Vorjahresquartal um 23,7 %. Als Gruppe gehen Sell-Side-Analysten davon aus, dass die Altria Group für das laufende Jahr 4,83 EPS veröffentlichen wird.

Das Unternehmen hat kürzlich auch eine vierteljährliche Dividende bekannt gegeben, die am Freitag, den 29. April ausgezahlt wird. Am Freitag, den 25. März eingetragene Investoren erhalten eine Dividende von 0,90 $. Das Ex-Dividende-Datum dieser Dividende ist Donnerstag, der 24. März. Dies entspricht einer annualisierten Dividende von 3,60 $ und einer Rendite von 6,55 %. Die Ausschüttungsquote der Altria Group beträgt derzeit 270,68 %.

https://www.defenseworld.net/2022/04/17/...short-interest-update.html

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

4Gold

Optionen

| Boardmail an "4Gold" |

Wertpapier: Altria Group Inc |

Optionen

| Boardmail an "bauwi" |

Wertpapier: Altria Group Inc |

Bernstein sagt einen Krieg zwischen PM und MO voraus.

Dies ist an dieser Stelle eine große Spekulation, und ich glaube, dass PM und MO immer noch gemeinsam etwas für den US-Markt ausarbeiten würden. Bisher sagt nur Bernstein einen Krieg voraus, mit vielen Spekulationen....

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Zuletzt aktualisiert: 10. Mai 2022 um 15:13 Uhr ET

Erstveröffentlichung: 10. Mai 2022 um 15:02 Uhr ET

Aktie hält Kursverluste im S&P 500 auf und verlängert Pullback vom 3-Jahres-Hoch im Zuge des Übernahmeangebots von Philip Morris für Swedish Match

Die Aktien der Altria Group Inc. stürzten am Dienstag ab, nachdem der Zigarettenverkäufer bei Bernstein herabgestuft worden war, das zunehmende Bedenken hinsichtlich des Wettbewerbs mit seiner ehemaligen Tochtergesellschaft Philip Morris International Inc. anführte.

Aktien- MO von Altria ,-6,68 % sank im Nachmittagshandel um 7,6 %, genug, um den SPX des S&P 500-Index zu beschleunigen, +0,25 % Verlierer des Tages. Er ist nun innerhalb von zwei Tagen um 9,8 % zurückgegangen, seit er am Freitag auf einem Dreijahreshoch von 56,57 $ schloss.

Der Pullback kommt nach Philip Morris PM, -0,99 % sagte am Montag, dass Gespräche geführt würden, um den schwedischen Hersteller von Feuerzeugen und Tabakwaren, Swedish Match AB SWMAY, zu kaufen.-0,96 % SWMA, +24,90 %, was einen Bericht im Wall Street Journal bestätigt, dass ein Geschäft einen Wert von etwa 15 Milliarden US-Dollar haben könnte .

Die Deal-News veranlassten den Bernstein-Analysten Callum Elliott, sein Rating für Altria auf Marktperformance zu senken, nachdem es seit Januar 2021 eine Outperformance erzielt hatte. Er senkte sein Aktienkursziel von 58 USD auf 53 USD.

Elliott sagte, dass für Philip Morris International (PMI) die Expansion in die USA, wo Altria seinen gesamten Umsatz erwirtschaftet, eine „Option“ war, aber eine Übernahme von Swedish Match würde diese Expansion zu einer „Kernsäule“ von Philip Morris‘ These machen . Im ersten Quartal von PMI machte der in Amerika erzielte Umsatz nur 5,5 % des Gesamtumsatzes aus.

Der Kauf von Swedish Match würde PMI ein „fertiges“ Vertriebsnetz in den USA verschaffen, was nach Ansicht von Elliott die Wahrscheinlichkeit „erheblich verringert“, dass Altria mittel- und langfristig den Bereich der US-Produkte der nächsten Generation (NGP) dominiert.

„In den letzten Monaten haben wir uns zunehmend Sorgen über die Verschlechterung der Beziehung zwischen Altria und seiner ehemaligen Tochtergesellschaft PMI gemacht, wobei sich zwischen den beiden eine Art Kalter Krieg entwickelt“, schrieb Elliott in einer Mitteilung an Kunden.

Seine Bedenken verstärkten sich, nachdem Altria im Februar sagte, dass es bei erhitztem Tabak direkt mit PMI konkurrieren würde.

„[Gestern] steigerten sich diese Bedenken mit der Nachricht, dass PM sich in fortgeschrittenen Gesprächen über den Erwerb von Swedish Match befindet, auf den Höhepunkt. DEFCON 1“, schrieb Elliott.

Er sagte, er erwäge sogar eine doppelte Herabstufung von Altria auf Underperformance, gehe aber davon aus, dass er „taktisch“ erwarte, dass die defensiven Eigenschaften der Altria-Aktie den Anlegern angesichts der Volatilität am Aktienmarkt und der wirtschaftlichen Bedingungen kurzfristig weiter zugute kommen könnten .

Trotz des Rückzugs ist die Aktie von Altria im bisherigen Jahresverlauf immer noch um 7,6 % gestiegen, während der S&P 500 um 15,7 % gefallen ist.

„Täuschen Sie sich aber nicht, das sind KEINE guten Nachrichten für langfristige Aktionäre“, schrieb Elliott.

Optionen

| Boardmail an "yahooyoshi" |

Wertpapier: Altria Group Inc |

Angehängte Grafik:

im-541589.jpg (verkleinert auf 94%)

im-541589.jpg (verkleinert auf 94%)

1. ZYN jetzt schon Konkurrent ist, egal wem die Marke gehört

2. IQOS nach schwachem Start in den USA ohnehin erstmal auf Eis liegt nach der BAT Klage

3. Es bisher nur Übernahmegespräche gibt, war vor ein paar Jahren mit MO und PM ja auch so

4. Selbst wenn es zur Übernahme kommt und PM die neue IQOS Generation dann selbst in den USA vermarktet, das Imperium zurückschlagen wird